發表

發表

我的網誌

我的網誌

【我們想讓你知道】

剛開始理財時,真的只是一知半解,瞎子摸象般的且戰且走。還好沒有跟著大家跑短線、看線型。一則是因為實在沒時間,也沒興趣天天盯著盤,跟著殺進殺出。二則是天性使然,身邊周遭在股市進出的大都在賠錢。那他們用的方法就可能有問題,這讓我心生疑慮,而不敢盲從。

文/謝士英

等書看多了,也參加巴菲特班,將所學的運用到自己的投資組合上。一段時間後居然有差強人意的成效,提振了自己不少的信心,也開始在自己的課堂上與學生分享。

記得有次在研究所的課上提到股票

有位同學眉飛色舞地回憶,說著自己那段在闖蕩股海的輝煌日子。幾乎每檔股票都是耳熟能詳,從他記得每一家的代號就能看出一端。等他精采的故事告一段落時,我問他現在的身家應該不是上億,就是好幾千萬吧?這時好像電壓不足,他臉上的光彩突然黯淡下來。唉!好像沒有賺到錢?

他的故事突然讓我聯想到雲霄飛車。出發後高速地在軌道上奔馳,忽上忽下,左右搖擺,讓乘客一直尖叫不已。最後回到原出發點,只留下驚悚興奮的回憶和翻胃的感覺。重點是,又回到原點。

經過金融風暴的洗禮之後,我將學自巴菲特的投資原則,確實地運用在自己的存股組合上,漸漸地形成一個簡單的方法。除了自己,我的小外甥也被說服,加入實驗。五年多來,目前成績還符合預期。我認為,應該適用於任何想開始打理自己財務的讀者。現在先將方法說明如下:

先盤點自己目前的財務狀況

A 是薪資和生活支出的帳戶,每個月的薪水會入帳,日常生活開支、繳交貸款或信用卡扣款等都由這個帳戶支出。除了日常開支,還應該保留一些存款,以應付未知的意外支出。像是政府預算裡都有預備金,建議要保留 1 到 3 個月的緊急預備金,視每個人的狀況不同而增減。有些所謂的「歸零族」(見圖表 3 - 4),每個月花光光。

避免挖財務陷阱讓自己跳

如果遇到任何風吹草動的意外花費,都要找人周轉、刷卡背循環利息,甚至和地下錢莊打交道。這都是自己在挖財務陷阱讓自己跳。有些人的財務狀況比較好,也有投資股票,但是沒有預留足夠的準備金。若是遇到需要額外支出時,往往需要賣出股票來應急。在不該賣出股票時賣出,會降低存股的績效,甚至產生虧損。

我常在課堂上讓學生做一個小小的活動

每個人閉上眼睛想想,若是下個月沒有收入,或是父母沒有給生活費,要維持同樣的生活,以現在的存款或加上資產,可以過多久?印象深刻的是,有一次在暑假老師進修班上進行這個活動。幾秒鐘後,居然有人驚呼一聲:老師,我只有半個月。現在有不少月光族,成年的不婚人口也成長不少。

校園裡很多單身貴族,工作穩定且有固定薪水。若平日花費節制些,每年都能存上一筆為數不小的儲蓄。當老師的還有寒暑假,這是令一般上班族羨慕不已的。所以除了暑假回校園進修,這些單身貴族很流行組團出遊,國內外都有。重點是觀光加上採購,開學時存款可能又回到了四位數,甚至更少。

這又讓我想起以前有位同事,為人四海,很喜歡請大家吃午餐,深受眾人喜愛。但他是標準的月光族。我看過他的存摺,都停留在三位數。某天,聽他在系辦公室拿著他的存摺大笑,我以為他中了樂透。結果是那個月存摺裡還有四位數,他豪邁地說:「今天中午我請客!」

養成儲蓄的習慣

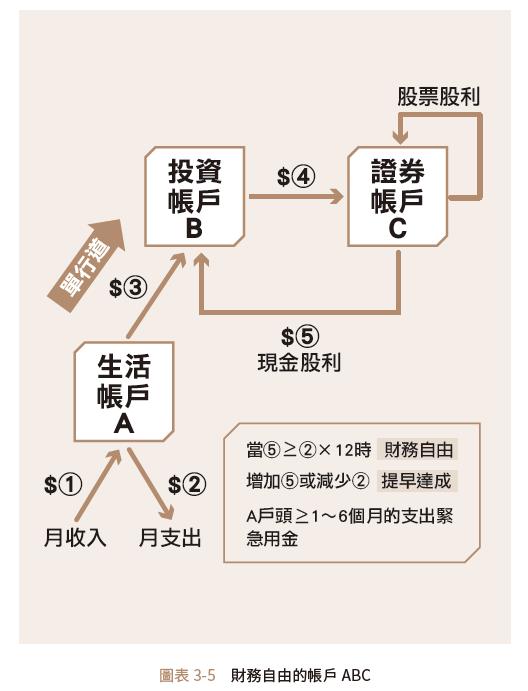

建立存股咖啡園的第一步,就要先去證券公司開兩個帳戶:一個是買賣股票的證券存款帳戶 B,另一個是集中保管的證券存褶 C。(見下頁圖表 3 - 5)最好每個月都能固定將錢存到帳戶 B,並養成習慣。

在圖示中,我特別強調那是單方向的,至少前三到五年是指固定的存錢,只進不出。這樣做有兩個原因:一是連續存 3 年的錢,應該會養成儲蓄的習慣。二是要能看到存股的初期成果是需要時間的。

3 年的時間會讓你的存股莊園略具規模,更有信心地繼續耕耘。年輕的讀者只要養成習慣,每月存款少一些也無所謂,因為你們有的是時間。稍年長的,或是像我當年已經是快 46 歲了,每個月就要盡量多存一些。因為時間不站在我們這邊,我們這些年長者需要存比較多的錢,才能在較短的時間內產生相同的效果。

坊間有文章建議,要養成先存再花的習慣

在此要特別要釐清,應該不是存了錢馬上花掉,而是要延遲享用。沒有必要的花費就先不要去消費,用存款投資去產生被動收入。再讓時間產生複利效果,也就是所謂的錢滾錢。等獲得財務自由之後,才去圓夢,再做額外的消費。當開始在帳戶 B 存錢時,我們就要開始運用巴菲特的買股原則尋找適當的投資標的。等到有合理價或便宜價出現時,就可以將存款換成股票。這時,帳戶 C 會顯示你所買的股票,而相對的帳戶 B 會被扣除相對的金額。

讓配股配息產生複利效果

台股通常是在每年的七、八月配股配息,也是所謂除權息的季節。由於各家公司配股配息的日子不盡相同,所以在那段時期幾乎每週都會有一、兩筆股利進帳。每次補摺時,都像是看到咖啡樹上結實累累,真的有農家收成的喜悅!

按照圖示,現金股利會經由 ③存進帳戶 B,而股票股利會在存入帳戶 C。例如我有一張裕融(9941),去年的現金股利是 5.5 元,所以有 5,500 元入帳。另外,還配 1 元的股票股利,就有 100 股進入我的證券帳戶。因此我除了領到現金股利之外,我的裕融從一張成長為 1.1 張。

流程 ③ 和流程 ④,每年至少會走一次,因為現在有些公司開始每年多次配發股利。這樣循環幾次後,就會產生複利效果,你也會發現你的咖啡園開始從荒蕪變得有些綠意。這段時間你的儲蓄習慣依舊,經由 ① 仍會定期注資到帳戶 B,會有一點雙管齊下的效果,讓預期的財務自由提早來到。

從博達事件後,現在的公司多以配發現金股利為主

對一般公司而言,直接發現金給股東不會影響到公司的股本。除非是公司在擴張時期,需要成長而配發股票股利。否則股本膨脹太快,反而會稀釋了未來的獲利。公司若是沒有足夠現金,或是營運狀況不佳,為了維持股價可以只配發股票股利,來打腫臉充胖子,但早晚有一天會破功的。博達當年出事,董事長坐牢就是一個例子。所以避開只配股票而沒有現金股利的公司,也可以避掉踩地雷的風險。

- 博達科技掏空案(簡稱「博達案」),為台灣博達科技董事長葉素菲所主使之掏空案件。

現金股利,像是每年從莊園裡採收的咖啡豆,正常情況下回逐年成長(見圖表 3 - 6)。當股利除以十二等於你的月支出,也就是現金股利等於你的年支出時,恭喜!你達到了財務自由的目標了。如果你節儉度日,降低自己的每月開支,那你將提早達標。(見下頁圖表 3 - 7)

更多好文推薦給你:

- 金價走勢多空交戰,今年黃金還適合避險嗎?專家:走向要看 ETF規模,1圖表透析趨勢!

- 挑戰 0056 國民 ETF 寶座!散戶瘋搶 4 檔低波動高股息 ETF,這檔除息殖利率近 7%!

- ETF 該選 0050 還是 0056?4大專家完整分析:退休族領配息、年輕人賺價差!

- 退休族注意!別買 0050 ... 這 2 個時間點 買進 0056 賺很大!

- 不要只知道 0056!股災時用 債券ETF做 資產配置,十年也能有 80%報酬率!

本文摘自《我 45 歲學存股,股利年領 200 萬》,作者:謝士英、出版社:采實文化

(圖:shutterstock / 責任編輯:William)