發表

發表

我的網誌

我的網誌

「如果當初有失能險,我們平均

每月 4~5 萬的醫療和照顧開銷不是問題。」

一位台中的女保經,

網路上 po 文爺爺成為漸凍人的切身之痛,

造成 4 個家庭經濟、照護分工,

心力交瘁產生爭吵,

眼睜睜看他過世前:

「爺爺受苦還自責自己成為負擔。」

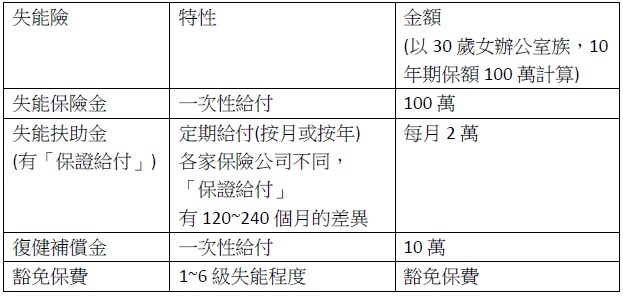

失能險,

就是當我們符合「失能條件」,

無法正常生活,需要他人照顧,

可以得一次性或按月理賠的保險金,

可以補貼失能後,

生活最重的負擔:

長期看護費用+不能工作的損失,

它像是意外險和癌症險的綜合,

曾有保險業者在媒體揭露:

有 6 成都是賠給癌症病人。

繼續看下去...

(贊助商連結...)

關於失能險理賠金理賠,

通常分為 4 項:

失能保險金、失能扶助金、

復健補償金(有些保險公司無)、

豁免保費(有些保險公司無),

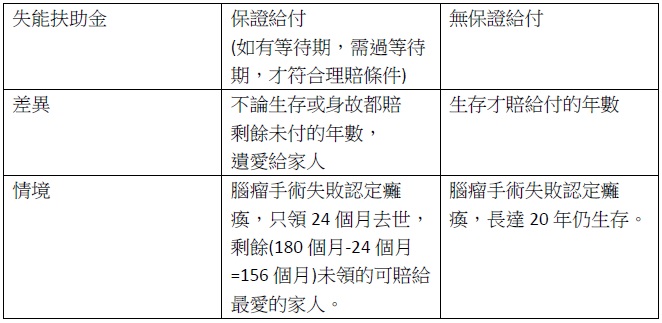

而以有「保證給付」+「無等待期」為前提,

理賠金額提供以下參考:

實例一

某 45 歲企業經理人,

出現四肢無力情況,以為中風就醫,

復健 2 個月無效,

換醫院檢查才發現是腦瘤,

他是家中不能倒的支柱,孩子還年幼,

接受開顱手術卻造成右手腳癱瘓,

而且認知能力下降,

只聽懂片段,於是請領失能險,

術後 6 個月經醫師診斷後,

審定為 2 級失能,

他所保的失能險,是每月扶助生賠 5 萬,

保證給付 15 年(180 個月),

但他只領了 2 年後去世,

就是已領 5 萬 x 12 個月 x 2 年 = 120 萬,

剩下的 13 年未領,

5 萬 x 12 個月 x 13 年= 780 萬,

就會給受益人,

代替他照顧老婆、稚子。

從上例可知

失能險有「保證給付」

這一項到底有多重要。

有資深保險主管談論,

失能險本質是為了保障

「需要他人照顧」、

「失能下的生活開銷」,

起初為了比較好賣,

而加上了「保證給付」功能,

但國外承接台灣失能險的再保公司:

德商漢諾威、慕尼黑

和法國中央再保險公司(CCR),

因為理賠損失持續擴大,

其中 1 家再保公司,

在 2018 年 9 月就通知各壽險公司,

自今年 2019 年 1 月起,

不再接受「保證給付」

失能險新契約的再保業務,

所以全面調高「既有」失能險

保單的再保費率 30% 到 50%、

並提高「標準體」才可保、

還有「等待期」這些門檻條件,

因此最近新光人壽、

全球人壽、元大人壽等,

有「保證給付」的失能保單

陸續停售,造成一波搶購熱。

失能險的「保證給付」,

可以讓我們(被保險人)被認定失能時,

不管生存或身故,

保險公司都要依約

賠滿 180 個月「失能扶助金」

(120~200 個月,

大多保險公司是 180 個月),

如果被保人生存,受益的就是我們,

如果被保人身故,

未領完這筆錢的受益人,

就是最愛的家人,

指定或是法定繼承人,

因此,可視為是一種壽險功能。

但是要獲得「保證給付」,

還要看有沒有「等待期」,

才能如期把沒領完的保險金遺愛家人。

如果是「無等待期」這條件,

對保戶而言是有利的,

但對保險公司而言,

任何瀕死而失能的人都賠,

恐怕保險公司會賠到關了。

暱名社群平台Dcard

有屏東大學女生分享父親胃癌末期,

不能平復的心情:

「他們怪我爸活不夠久、

不符合 6 個月。」

她們向保險公司爭取賠償:

「我爸的確是失能,

醫生的診斷書也有註明。」

卻無法獲得 180 個月,

剩餘月份的理賠金,

保險公司理賠人員表示:

「保單條款是要 6 個月治療後,症狀固定。」

這 6 個月正是「等待期」,

而「症狀固定」指的是:

「因某疾病或意外,導致身體功能喪失,

需要有人照顧,卻又可以活很久。」

加上癌父偶爾失禁卻不需灌腸,

所以巴氏量表還有 10 分,

類似案件送評議中心的,不在少數。

所以搶購失能險前,

一定要先評估各家保險公司,

條款裡的條件,

是否較適合自己。

以下是對保戶而言

較有利的項目:

1. 保證給付

2. 無等待期(如果有等待期,就要活過6個月才能領)

3. 1-11級殘豁免(第1級最嚴重,11級相較最不嚴重,理賠範圍較大)

4. 提前提領

5. 保證續保

6. 殘扶金不打折

(如果沒有,按第 1 級可賠 100%,11 級只賠到 5%)

7. 含重大燒燙傷

8. 意外加倍

對保戶而言,

較不利項目為:

1.不還本(但保費相較便宜)

2.1-9 級殘豁免(相較 1~11 級嚴苛,理賠範圍較小)

3.1-6 級殘豁免(相較 1~9 級更苛,理賠範圍最小)

「羊毛出在羊身上。」

沒有一間保險公司,能用低的保費,

同時達成以上 8 項,

所以各家商品的內容條件,

需要慎重考慮配搭,

而不是一句:

「我已經有保失能險了」,

卻不清楚其中的理賠條件。

撰文者:好險網行銷經理/張婉屏

未經授權,請勿轉載!

(責任編輯:PennyC / 首圖來源: shutterstock)