發表

發表

我的網誌

我的網誌

(圖片來源:shutter stock)

工業之母-「鋼鐵產業」

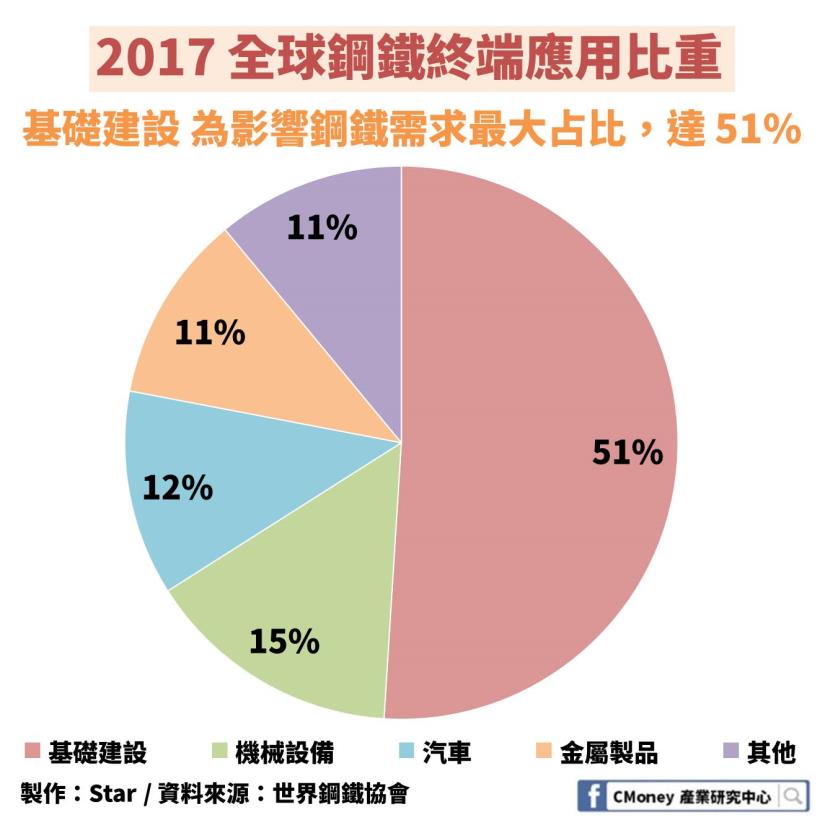

指標 1:基礎建設為鋼鐵應用比重最大,占比 51%

號稱工業之母的鋼鐵,有沒有其道理呢?

根據世界鋼鐵協會的數據表示,鋼鐵的應用比重如下

基礎建設 51%、機械設備 15%、汽車 12%、金屬製品 11%

這些都是屬於工業領域

美國 2018.3.23 課徵進口鋼鐵稅 25%

在 2018 年 3 月 23 日,美國宣布要長期課徵進口鋼鐵稅 25%

以中國來說,國內的熱軋鋼板至今漲價了 4.69%

但是彼此真的有關係嗎?

鋼鐵到底該怎麼看呢?

今天就讓我一步步帶你瞭解:

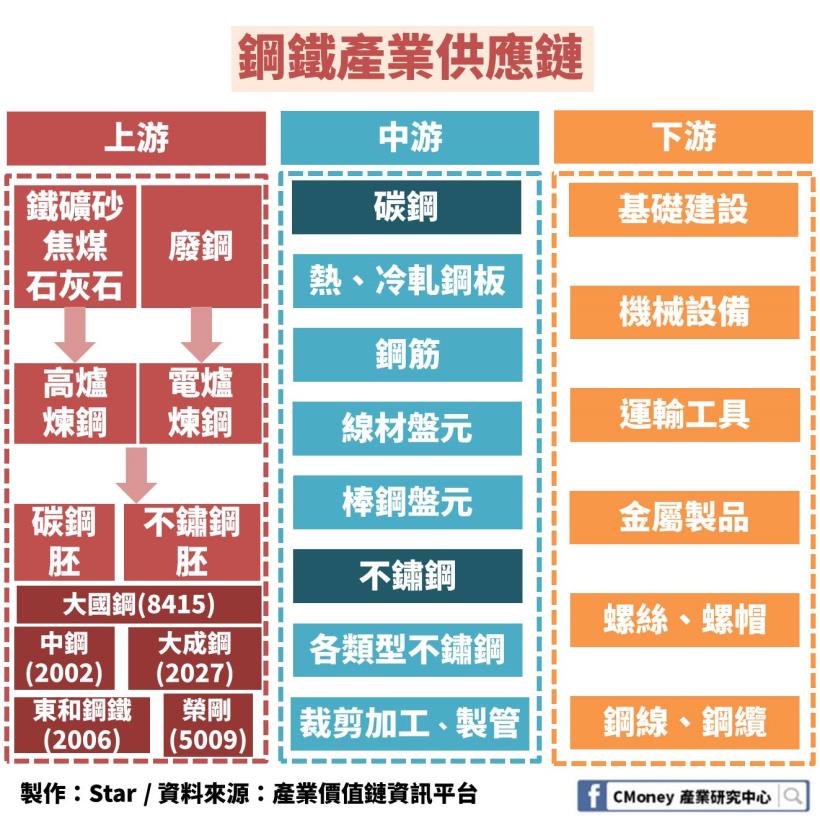

☉鋼鐵供應鏈:高爐煉鋼占 70%、電爐煉鋼占 30%

☉鋼鐵全球市場概況:中國具全球鋼鐵 50% 影響力,

供給側改革使鋼價逐漸回穩

☉鋼鐵未來趨勢:中國房地產開發投資額具 25% 影響,

而環保限產政策影響短期鋼價走勢

讓我們繼續看下去…

☉鋼鐵供應鏈:高爐煉鋼占 70%、電爐煉鋼占 30%

鋼鐵從上游到下游的製作過程非常複雜

從原物料→煉鐵+煉鋼→製成各類型鋼品→終端應用

其中,依照材質還可細分為:碳鋼、不鏽鋼,但製作過程只有稍微差異

而鋼鐵廠在製作過程大部分都為一條龍的生產方式

上游:原物料→鋼胚(不鏽鋼胚)

工廠在煉出鋼鐵的方式主要可以分為:高爐煉鋼、電爐煉鋼

而原物料為其主要的差異

高爐煉鋼:約占產量 70%,主要原料為鐵礦砂(大部分)、焦煤、石灰石

電爐煉鋼:約占產量 30%,主要原料為廢鋼

(廢鋼:鋼鐵製品約有 90% 可回收成廢鋼再利用)

最後再製成碳鋼胚、不鏽鋼胚等半成品

這邊提醒一點,製成方式不會影響成品,只是投入原物料的不同而已

而使用原物料,也僅是在不同生產方式所用比重不同,但都會用到

碳鋼胚代表廠商:中鋼(2002)、東和鋼鐵(2006)、大國鋼(8415)

不鏽鋼胚廠商:大成鋼(2027)、榮剛(5009)、大國鋼(8415)

中游:各類型鋼品

到了中游的部分,不鏽鋼除了增加裁剪加工及製管的過程

其餘都和生產碳鋼的方式一樣

最後會產出為了符合終端應用所需的各類型鋼品

包含:熱冷軋鋼板、鋼筋、線材盤元、棒鋼盤元等等

下游:終端應用

下游也就是我們所說的終端應用

包含:基礎建設、機械設備、運輸工具及各類型金屬製品等等

這邊再提醒一點,不鏽鋼因為過程中還大量使用鎳、鉻等高價金屬

因此在材料成本中約為碳鋼的 5-10 倍左右

簡單看完產業鏈後

來讓我們瞭解一下到底如何看鋼鐵產業吧

先從全球市場概況瞭解起

☉鋼鐵全球市場概況:中國具全球鋼鐵 50% 影響力,

供給側改革使鋼價逐漸回穩

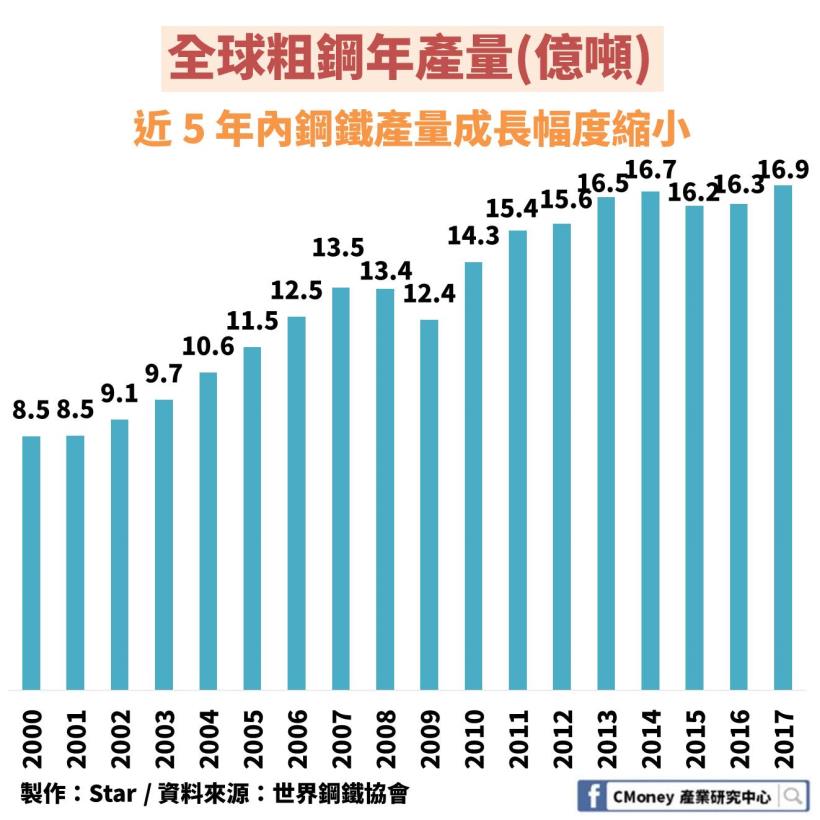

全球鋼鐵產量:2017 年達 16.9 億噸

從圖中可以看出近 5 年內的鋼鐵產量成長幅度開始不明顯

從 2013 年到 2014 年還有成長 1.2%,但到了 2015 年卻衰退 3%

是終端需求出現什麼變化了嗎?

現在就直接讓我們進入鋼鐵供需面的分析!

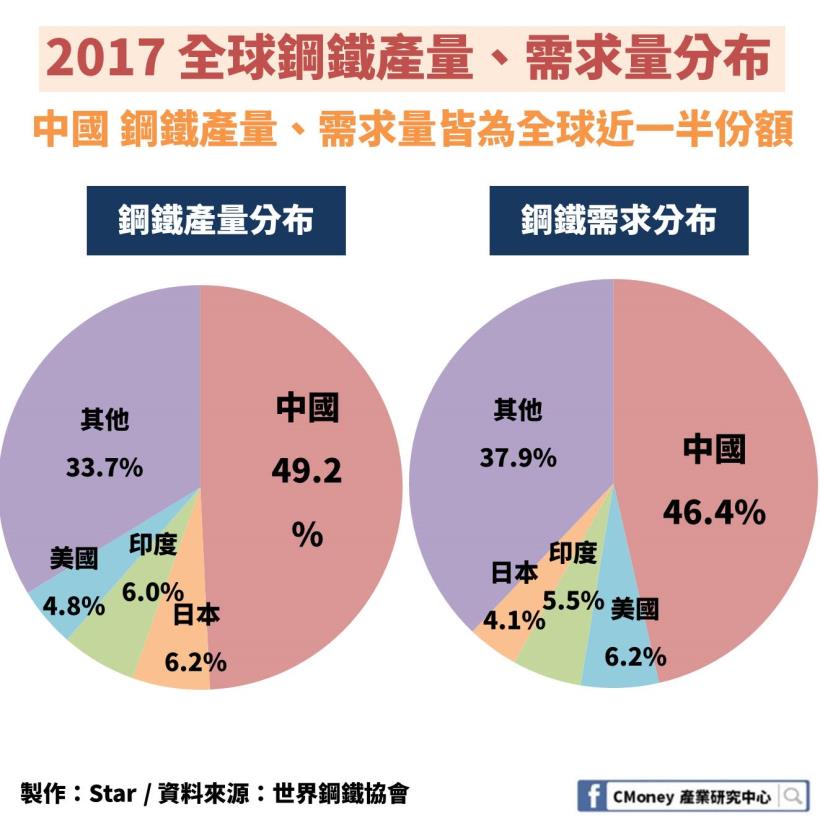

供需面:中國為主要的鋼鐵產出、需求國,占全球近一半

從供給端來看,中國占全球產量近一半,達 49%

而日本、印度、美國則依序為 6.2%、6%、4.8%

光 4 個國家就占了全球鋼鐵產量 66%

而從需求端來看,中國同樣也占近全球一半,達 46.4%

另外,美國、印度、日本依序為 6.2%、5.5%、4.1%

可以看到國家分布與供給端大國一模一樣

需求也是光 4 個國家就占了全球 62.2%

現在我們知道「中國」之於「鋼鐵產業」來說非常重要

接著,我們就以中國鋼價走勢來進行分析

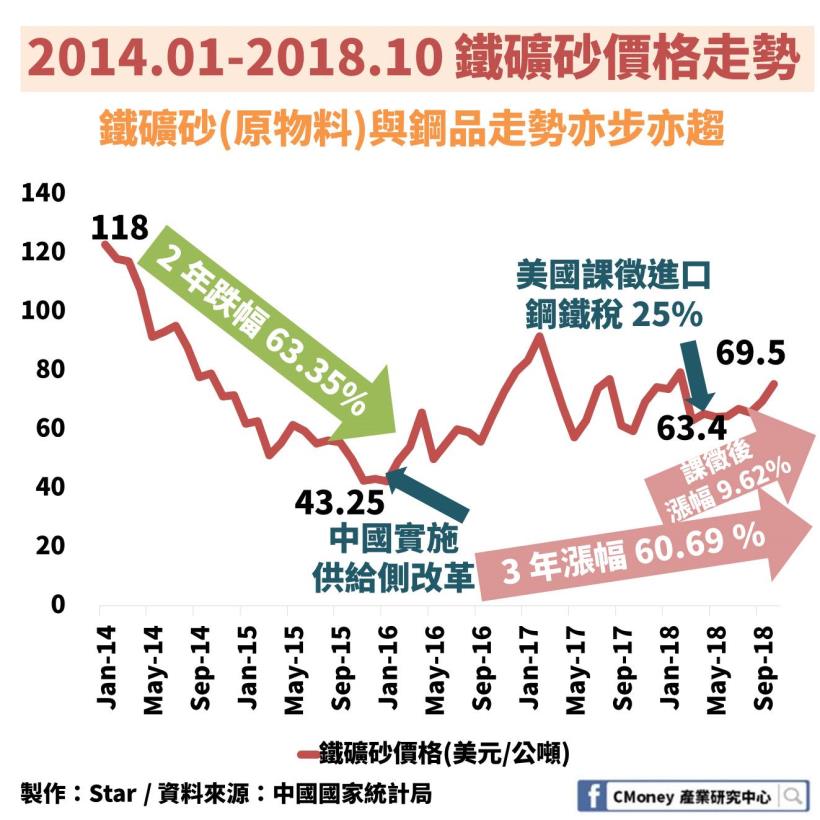

指標 2:「中國供給側改革」使鋼價逐漸回穩

從 2015 年底開始,中國實施一連串的改革計畫

去產能、去庫存、去槓桿、降成本等措施

在鋼鐵產業中,主要規劃剃除不必要的產能來提升產能利用率

產能利用率提升後,對於企業的獲利能力有其正面的影響

簡單來說,企業不會使生產設備擱置在那邊無用

卻每年都要花費大量的設備折舊費用

中國政府規劃 5 年內要剃除 1-1.5 億噸的過剩產能

這些產能其實主要來自過於老舊的煉鋼爐

2016 年已減少 6500 萬噸、2017 年則減少 5000 萬噸

過去 2 年內,就已經達到 1.15 億噸的減產效果(還差 3500 萬噸)

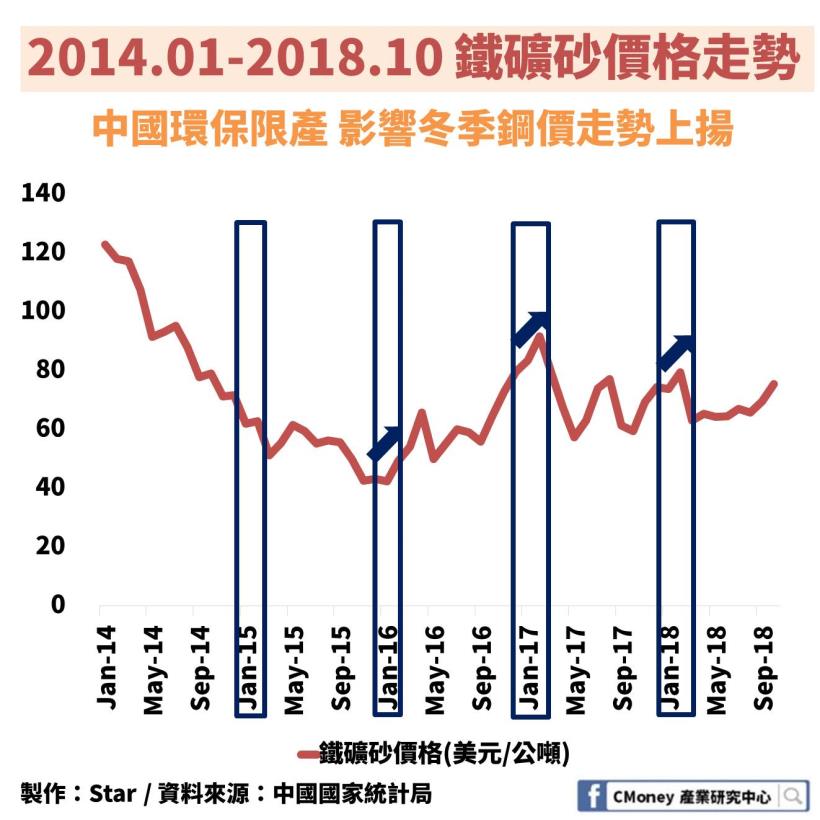

那麼直接讓我們來看看鐵礦砂價格走勢發生什麼事

(因為鐵礦砂、鋼價走勢極相同,因此拿最初原物料舉例)

鐵礦砂價格從 2014 年來一路下跌,至 2015 年底跌幅達 63.35%

自從中國實施改革以來,近 3 年價格從 43.25 升至 69.5,漲幅 60.69%

可以清楚知道,這項政策對於穩定鋼價非常具有效果

不過其實除了清除舊有鋼爐過剩產能外

中國也進行地毯式搜索,將非法地條鋼廠勒令停業

實施以來,共計剷除 1 億噸的非法產能,真是可喜可賀!

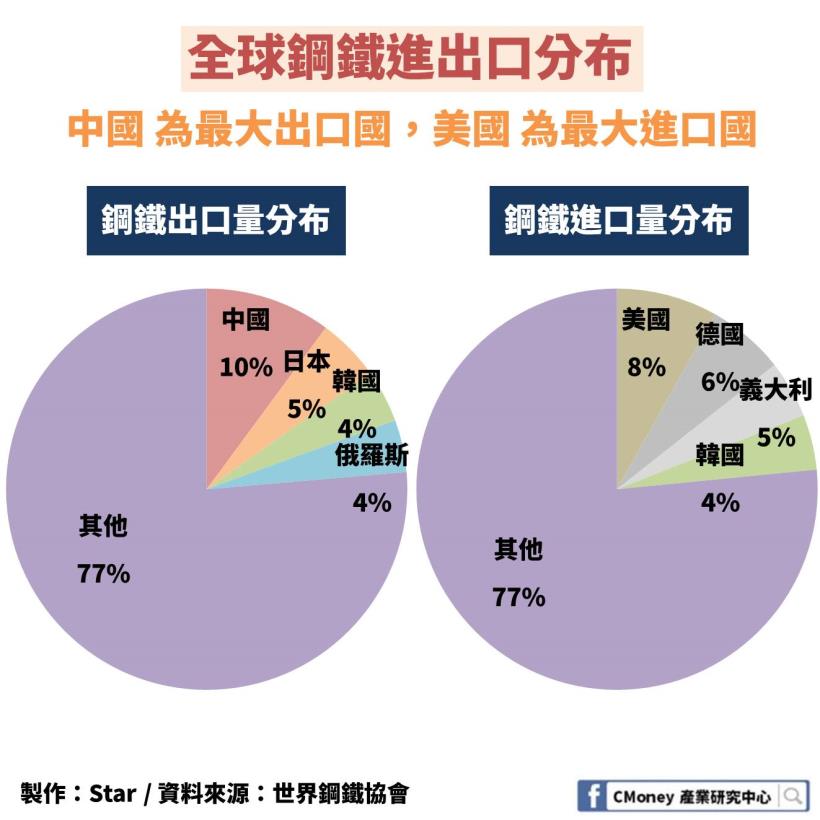

那麼美國課徵進口鋼鐵稅 25% 到底對於鋼價有什麼影響?

先讓我們從全球鋼鐵進出口分布國家看起

從出口來看,中國為最大出口國,但也只僅占鋼鐵總出口 10%

而美國則為鋼鐵最大進口國,占鋼鐵進口量 8%,其實占比不是特別大

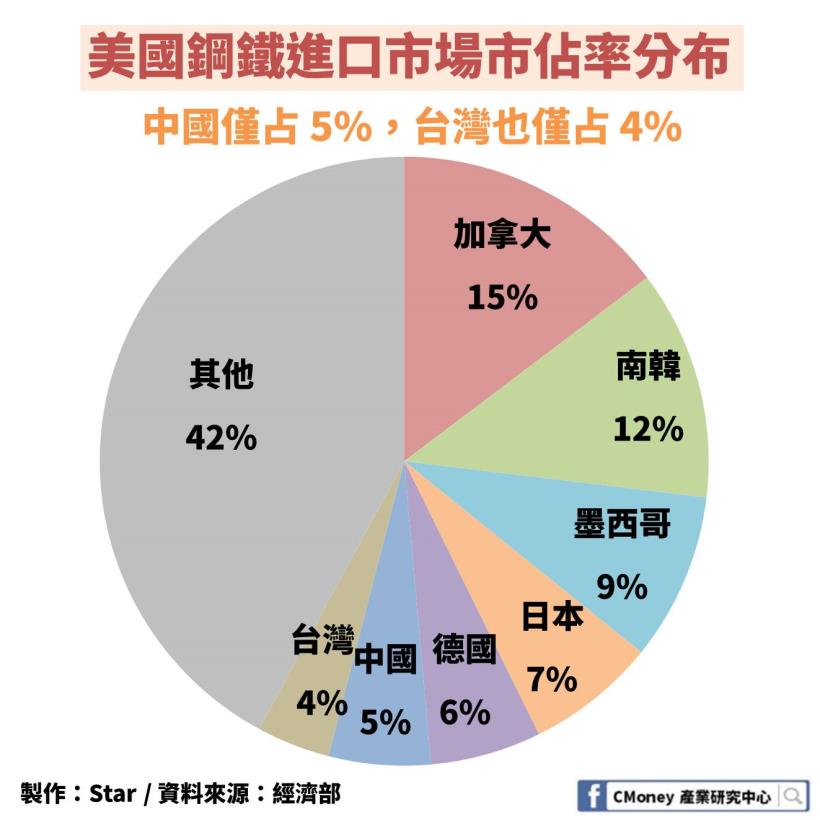

再從美國國內鋼鐵進口市場分布圖來看

鋼鐵產量最大的中國,僅占美國鋼鐵進口市占率 5%

由此可以看出,美國課徵關稅對於鋼價的影響不大

並不是這波鋼價一路上漲的主要因素,但未來影響還需觀察

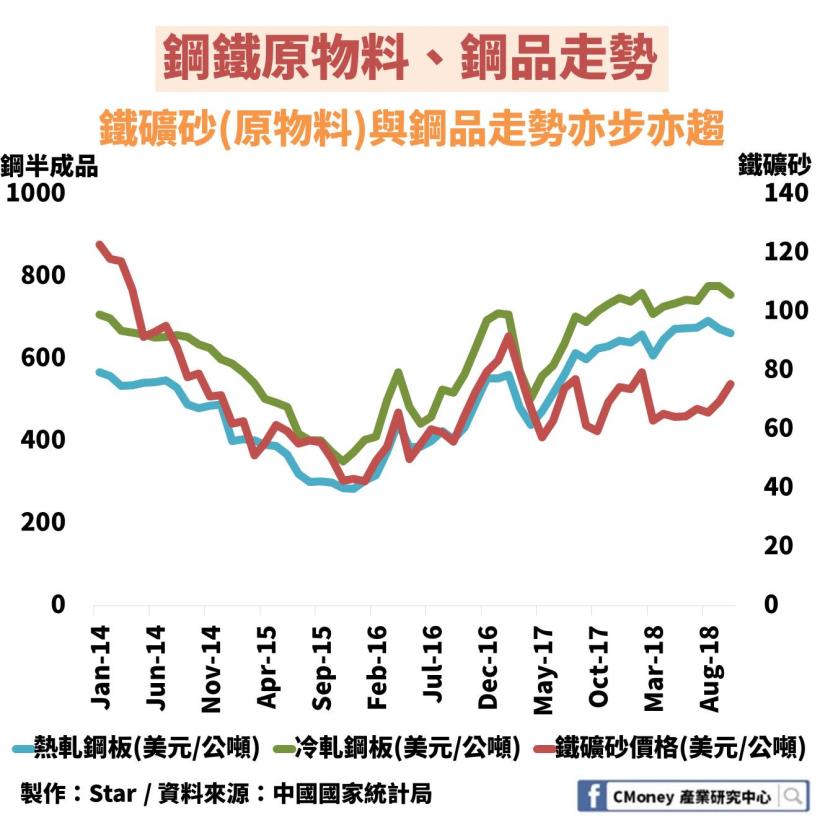

最後,讓我們來看一下近期鐵礦砂、鋼價的走勢關係

鋼價走勢:原物料、鋼品價格連動關係高

從圖中,我們可以發現鋼鐵的主要原物料-「鐵礦砂」與冷、熱軋鋼板走勢極為相同

主要原因就在於 98% 的鐵礦砂都用來生產鋼鐵

這更代表了當鐵礦砂價格上升,勢必會影響到鋼價走勢

那麼如何觀察鐵礦砂呢?

未來鋼鐵產業又是如何發展?

讓我們從幾個指標帶你認識!

☉鋼鐵未來趨勢:中國房地產開發投資額具 25% 影響,

而環保限產政策影響短期鋼價走勢

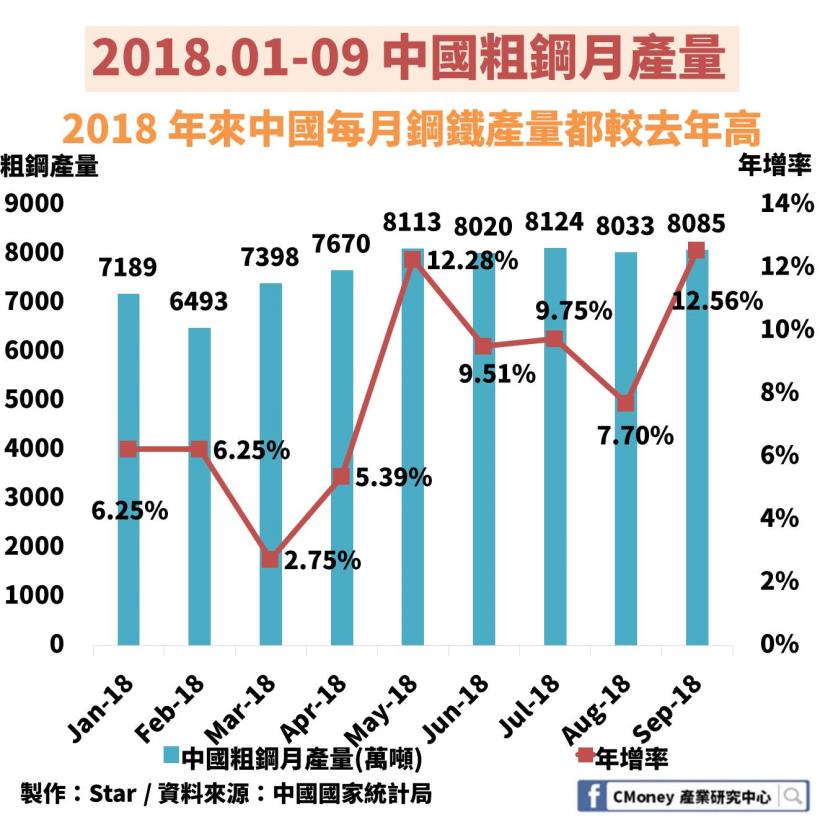

讓我們一起看到 2018 年以來中國的粗鋼月產量

(粗鋼為高爐煉鋼所產生的鋼胚,高爐煉鋼占生產方式比重 70%)

我們以目前公布的 1-9 月來說,月產量年增率都為正

但其實這並不一定代表 2018 年的產量就會超過 2017 年

指標 3:中國「環保限產」將有助於近期鋼價上漲

我們還需要關注:「中國冬季汙染治理行動」

每年冬季,中國政府為了減少霾害,

都會對各地區實施「環保限產」的措施,

2018 年暫定從 11/15 開始,至 2019 年 3 月底結束

每個地方政府都必須提出各自的解決方案

而最低要求的限產比率在 30-50% 之間

重點城市:天津、唐山、石家莊等最高只能產出原本 50% 以下的量

而其餘部分城市則最高產出不能超過 70%

因為供給端的減少,對於近期鋼價上漲帶來一定的動能

但因為是一年一度的實施政策,市場其實也有部分預期

所以不必對於此政策的實施,抱有太大想像空間

指標 4:中國房地產開發投資額與鐵礦砂價格走勢相近

另外從需求端來看,我們以應用占比最大的基礎建設 51% 來說

因為中國鋼鐵需求占近 50%,

我們就以中國的房地產開發投資額來作為觀察指標

(此指標能夠代表 25% (51%X50%) 鋼鐵的影響力)

中國房地產開發投資額(年增率)、鐵礦砂價格走勢呈現亦步亦趨

因此想要關注「鋼鐵股」的朋友們,可以每月注意這項指標

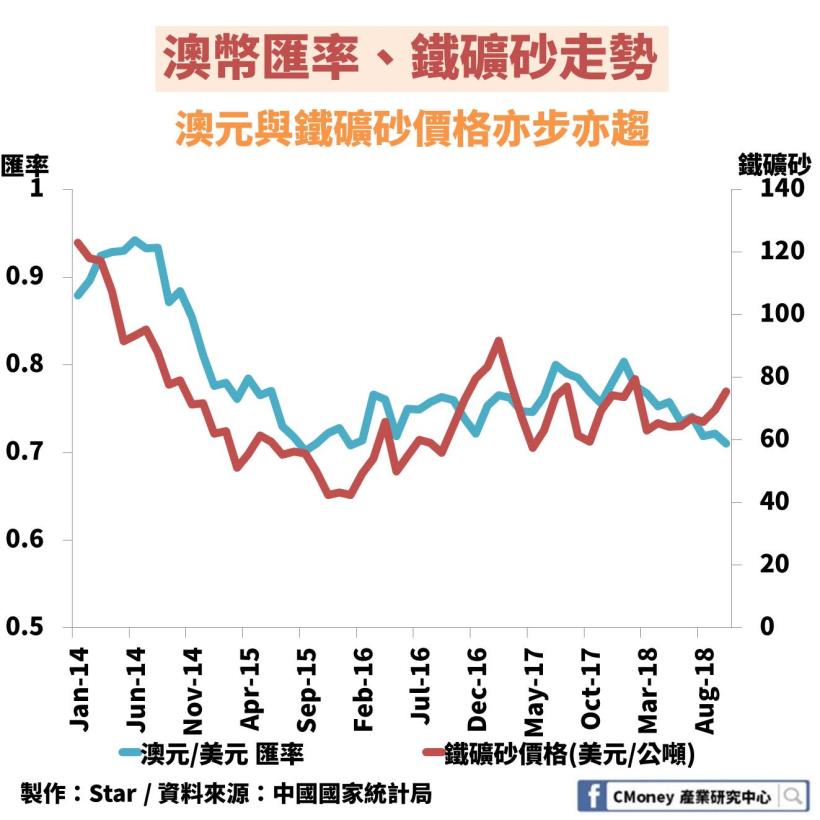

指標 5:澳洲占鐵礦砂出口 56%,澳幣與鐵礦砂價格呈正相關

另外,這邊想在提供另一項指標做輔助參考:澳幣

從圖中,也可以發現澳幣的走勢與鐵礦砂價格相關性大

主要原因就來自於,澳洲占了鐵礦砂出口量的 56%

那麼該怎麼觀察澳洲呢?

我們平常可以注意澳洲是否有天災發生

因為天災將導致澳洲鐵礦砂出口供給減少,會連帶著鋼價的上揚

但比較要注意的是,天災影響僅會對短期走勢分析有效

長期來看,還是要觀察全球經濟景氣變化,

因為需求端的力量才是真正支撐鋼價走勢的基本來源

鋼鐵產業 5 大重點整理:

1.中國具有鋼鐵產業 50% 的影響力

2.中國實施供給側改革使過去 3 年鋼價上漲 60.69%

3.供給端:中國冬季環保限產,將影響短期鋼降上揚

4.需求端:中國房地產開發投資額具鋼價 25% 影響力

5.美國課徵進口鋼鐵關稅 25% 對於鋼價影響力不大

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議