發表

發表

我的網誌

我的網誌

全球各地的投資人

每年都會關注巴菲特

寫給波克夏股東的信

即使不是波克夏股東,也能從信中

學到他目前的投資思維,進而當作

未來下一步投資核心與資產配置參考

即將年滿 88 歲的巴菲特在今年

第 53 封股東信中透露:

目前現金部位高達 1,160 億美元!

經過 2017 年全球金融市場

瘋狂大漲達到歷史高點

以現在股市位階很難找到適合的標的

也公開選股的核心條件為競爭力、成長力

還要「穩定回報」,他認為一元的股息

回報勝過一元的資本利得重要的多了

過去 53 年期間,波克夏公司透過每年

將股利盈餘再投資,只憑藉著複利

創造出了現在公司的規模,這證實:

巴菲特選股並不會隨著市場樂觀起舞

手上永遠都有充沛現金可以危機入市

也強調投資人應該在「市場恐慌」時

找到進場的時機,長期投資的良機

依照巴菲特的觀點套用在台股

目前還有什麼投資機會呢?

我們繼續看下去 ...

(贊助商連結)

從台積電、大立光、宏正

找巴菲特鍾愛的投資條件

如果巴菲特真的出生在台灣

他依然會專注挑選有「護城河」的公司

護城河一詞的運用是巴菲特所自創

企業常見的護城河有以下 5 種:

① 成本優勢:公司獨特優勢是否能壓低成本

② 有效規模:在利基市場中,只有少數提供服務的公司

③ 網路效應:產品或服務價值會因用戶增加達到加乘效果,公司價值則越高

④ 轉換成本:讓顧客覺得換成競爭對手的產品是一件麻煩事

⑤ 品牌價值:是否擁有強勢品牌、專利讓他具備定價能力

在 2007 年股東信提到

「護城河關鍵」在於

讓產業有長久穩定的利基

足以保護公司營運上優勢使新的競爭者

難以介入,進而保持獲利與市占率

想在 2018 年全球股市波動加劇中獲利

必須挑選有「護城河」且未來依然保持突出的公司

台股以 3 家擁有護城河的重量級企業:

台積電、大立光、宏正為案例

① 高階技術與

專利護城河:台積電

台積電為全球最大市占率晶圓代工廠

半導體 7 奈米製程技術獨占鰲頭

遠遠領先英特爾(Intel)與三星(Samsung)

即使智慧型手機長期成長趨緩

但技術領先被市場採用的能見度大增

如:高速運算 ASIC 晶片、伺服器晶片、

繪圖晶片、物聯網(IoT)、車用電子

讓台積電營收持續成長,資本支出負擔輕

自由現金流量增長趨勢更確立

有助於每年股利持續創歷史新高

② 高技術與

低成本護城河:大立光

大立光為專業從事光學鏡片與鏡頭製造

以 20% 以上市占率拿下龍頭寶座!

大立光的技術地位及研發能力領先同業

客戶包括 Apple、Sony、華為、中興、

OPPO、VIVO、小米等國際手機廠

近年手機對拍照品質要求提升

擁有大光圈、高解析度,領先技術的

大立光擁有絕對的定價能力

近 8 季毛利率處在 59.6%~71.7%

居高不下,盈餘表現維持在高檔不墜

除了手機鏡頭領域,大立光也將營運

拓展至汽車、LED 及 TV 等市場

③ 寡占市場

獨霸一方護城河:宏正

宏正為工業電腦廠

主攻 KVM (多電腦切換器) 市場

KVM 可以幫助使用者透過僅一組

螢幕、滑鼠、鍵盤,即能控制多台電腦

KVM 市場已趨於成熟,成長空間不大

但該板塊為寡占市場,產品供應商少

且宏正具有高階技術優勢

競爭對手難以超越,這使宏正成為

KVM 領域全球市占率第一的龍頭廠

從營收表現觀察,宏正較無爆發性

但毛利率皆能維持在 50% 的水準之上

顯示確實能在寡占市場站有一席之地

從上述 3 個強大護城河案例

看得出企業經營者的用心!

也適用於今年股東信提到的

「企業核心競爭力」為優先考量

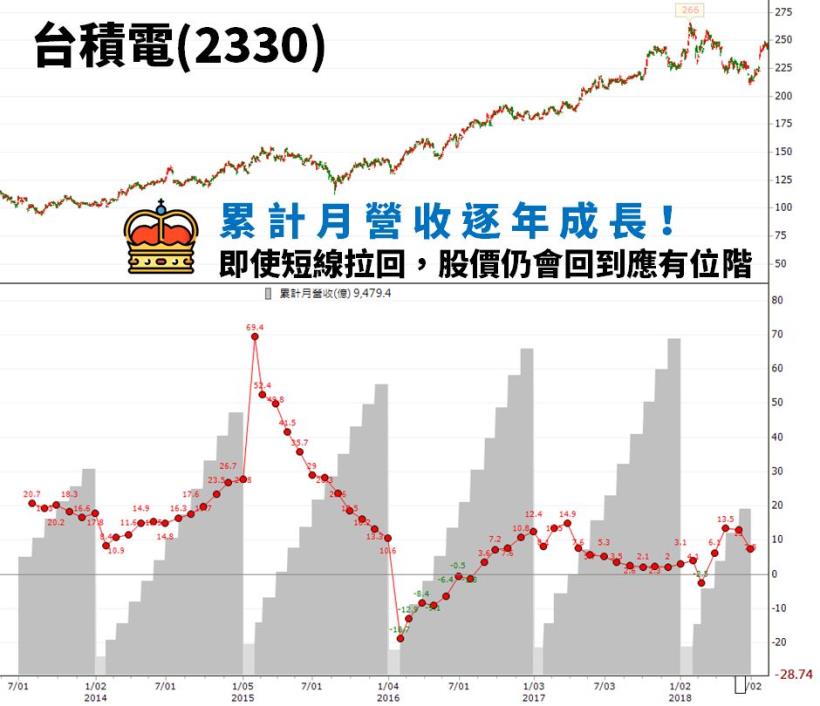

台積電能屹立不墜,就是有鞏固競爭力

當營收穩定性成長向上

股利逐年創新高穩定回報給市場

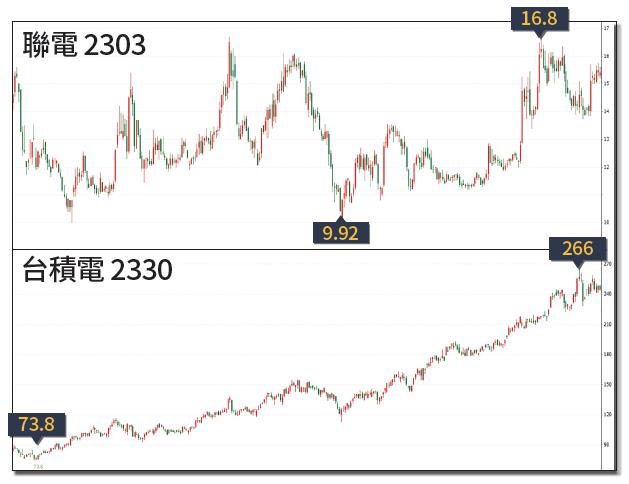

這些關鍵讓曾幾何時並稱「晶圓雙雄」

台積電與聯電,差距越拉越遠!

時過境遷一個仍是10 元雞蛋水餃股

另一個躍升 200 元俱樂部 ...

條件一:近 5 年平均股東權益報酬率(ROE) ≥ 15%

股東權益報酬率 = 稅後純益/股東權益

ROE 是巴菲特最重視的指標!顧名思義

就是公司拿股東的錢去投資的報酬率

用 ROE 可以看出一家公司利用

股東權益創造獲利的能力好不好

因此,ROE 數值愈高代表

獲利能力愈佳,股東拿到的獲利愈多

條件二:近 5 年營業利率 ≥ 10%

營業利益率 = (銷貨毛利-管銷費用) /銷貨收入

巴菲特的價值投資首重股東權益報酬率

其次則是營業利益率

與毛利率都是本業獲利重要指標

營業利益衡量:產品優勢與企業的

經營能力,足以代表企業本業獲利

當營業利益率上升,可能代表

企業改善了產品費用、行銷能力

條件三:近 5 年毛利率 ≥ 15%

毛利率 = (營業收入-營業成本)/營業收入

毛利率這項數字愈高 代表

營業成本佔營業收入的比率越低

也就是經營者以較低的成本

生產出售的產品價格較高

如果一項產品

沒辦法被其他公司模仿製造

相較表示競爭者進入障礙高

在面對景氣衝擊或同業殺價時

此類公司的抵抗力較佳!

甚至能提高售價享有高毛利率

條件四:負債利率 ≤ 50%

負債比 = 總負債/總資產

就像一把雙面刃,高負債比

是用比較少的自有資金創造高獲利

但過程中必須付出比較多的利息

同時還不出錢而倒閉的機率也比較高

產業不同,負債比也會不同

企業的負債比高,不代表營運狀況差

有些企業就是必須投入

龐大的資本,以換取未來獲利

例如,航運業:飛機、船隻耗資龐大

營建業:土地、興建所需資金龐大)

金融業:自有資金比例不高

電子產業:需要投資龐大的資本

公司高負債比率並非異常

但負債比率有大變化時就要小心!

條件五:近 5 年自由現金流 > 0

自由現金流量 = 營業現金流量-必要資本支出

如果一間企業 自由現金流量直為正

有足夠現金自由運用,才能在

企業遇到危機時,及時補上缺口

例如:日貨進口公司遇到日幣大漲時

要持有現金,才能成功避險

或者在遇到難得的獲利機會時

可以把握替股東創造財富的機會

再舉一個例子:

競爭對手倒閉或研發失敗

企業手上有現金,就能把握擴廠機會

就連台積電、大立光都可能

某一季季報自由現金流量會小於 0

畢竟成熟的公司還是需要

不斷投入資本以維持競爭力!

條件六:連續 10 年發放現金股利

價值投資之父葛拉罕曾過說

企業完整的營運周期約為 3-5 年

企業經過了完整的景氣循環週期

即使在景氣差的時候仍能發放股利

如果連續 10 年都能發放現金股利

代表體質好具有投資的價值!

條件七:本益比 < 20倍

本益比 = 股價/每股盈餘

可以把本益比看成:花多久才會回本

視為 投入成本 和 每年收益 的比例

暗示這檔個股有逢低買進的投資價值

相反地 ...

當股價飆高但獲利並未跟著成長

本益比偏高,表示股價脫離合理價值

投資人應該要逢高 獲利了結!

各國主要股市的平均本益比

大約都在 12 至 20 倍之間

而台股近十年本益比均值約 15 倍

如果一間成長性很高的公司

本益比卻仍小於 20 倍

則符合葛拉漢認為:

「在股價大幅低於真實價值時,可以評估考慮買進」

《巴菲特特刊》熱銷販售

衷心推薦給想盡早財富自由的你

★ 全台灣唯一一本,解密巴菲特價值投資法!

★ 本刊運用股神的價值 7 法則篩出 21 檔金雞股

花一天讀完本刊,學會股神的選股秘笈

網路銷售一空,立刻去超商、書局購買

》年賺 19.1% 的不敗神話

21 檔定存股_巴菲特特刊

股市有 1600 檔股票,哪一檔能真正幫你賺到致富財?

跟著股神存價值好股:不怕股災的穩健滾錢術

本刊運用股神巴菲特的價值選股 7 法則

從台灣交易市場中篩出 21 檔金雞股

萬點進場也不怕。秉持巴菲特名言:

「投資就是在適當的時機挑選好的股票,

只要它每年穩健獲利,我願意永遠持有這支股票。」

今日就將 21 檔金雞股送給你們

祝福各位:耐心持有以換豐厚報酬!