發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

殖利率成為台股 3 月焦點

1、2 月份的台股經歷了一場兇猛的資金大挪移,

元旦之後大量資金湧入亞洲股市,但這些熱錢鎖定的卻是台積電(2330)為首的大型權值股,

這導致中小型股的資金大量外流到權值股身上,拉積盤成為 1 月份的台股代名詞,

就在市場以為權值股將一路領漲到 Q2 時,2 月份立刻出現 180 度的變化,

資金開始從權值股快速回流到中小型股,一些價格被低估的公司,在 2 月份上演補漲行情,

中小型股從電子到傳產,出現百花齊放的景象,而隨著時間邁入 3 月份,

進入到傳統年報及股息公告的旺季,投資人的目光也漸漸轉向殖利率題材,

繼續看下去..

(贊助商連結)

解封及熱錢推升商品價格

去(2020)年為了挽救疫情之下,岌岌可危的總體經濟,

各國政府及央行無不卯足全力大開印鈔機,雖然股市及實體經濟在這種「超前佈署」下走出危機,

但大量印鈔的後遺症卻從去年 Q4 開始顯現,隨著疫情在疫苗問世後看到結束的跡象,

市場預期原本疲弱的原物料需求將在 2021 年出現明顯的回溫,

再加上熱錢在各個商品之間流竄,原本僅出現在債市、股市的價格推升現象,

蔓延到銅、鋁、鐵礦砂及鋼鐵這些大宗商品上面,也帶動 2020Q1 以來就不受市場青睞的傳產類股,

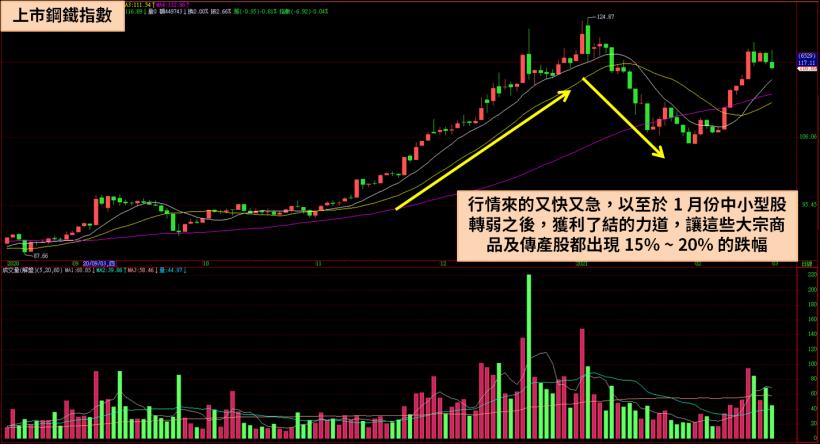

於去(2020)年 Q4 上演一波兇猛的多頭行情,但這波行情來的又快又急,無論是大宗商品本身或相關廠商的股價,

都在短短一個月內出現 30% ~ 50% 不等的漲幅,以至於 1 月份中小型股轉弱之後,

獲利了結的力道,讓這些大宗商品及傳產股都出現 15% ~ 20% 的跌幅。

(圖片來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原物料股年後大反彈

無論從實體需求面,或聯準會的貨幣政策來看,2021 年大宗商品上漲的趨勢都不會改變,

傳產股 1 月份的修正只能算是短期獲利了結造成的超跌現象,

2 月份台股開紅盤大漲,一開始資金一窩蜂湧入大型電子股,但很快就有一批投資人注意到傳產股的潛力,

從 2/18 開始,鋼鐵、造紙、塑化再度上演了有如去(2020)年 12 月的上漲行情,

一些小型的鋼鐵股,像是中鴻(2014)、海光(2038),更是在短短 6 個交易日內就大漲 30%,

且類似的景象也發生在美國、香港及中國股市,伴隨著原物料報價在 2 月中旬轉強,

各國股市的傳產股都同步反彈,如果過年期間有在觀察美股及港股的資金移動,

就可以發現早在台股 2/17 開盤的前 3 天,傳產股就開始有轉強的跡象,

一些資金就是看準這點,才會在 2/17 大膽進場買進傳產股。

下圖:過年前鐵礦砂報價就開始走揚,但鋼鐵類股當時仍未轉強。

(圖片來源 : 新浪財經) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

是否能搭上殖利率題材

儘管小型傳產股 2 月下旬的漲勢非常凌厲,但就如本文開頭所述,

進到 3 月份市場的關注焦點很可能回到年報及配股配息(殖利率)身上,

再加上現階段的台股位階確實偏高,高檔震盪下如果沒有足夠的基本面支撐,

股價也很容易因為獲利了結的心態而出現大幅度修正,原物料傳產股如果能搭上年報及殖利率題材,

就有機會將漲勢維持到 3 月份,去(2020)年前 3 季每股獲利 1.97 元的東和鋼鐵(2006),

其獲利及配息就成為近期市場熱議的話題。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

📣歡迎加入【股市小P】粉專