發表

發表

我的網誌

我的網誌

觀望CPI數據公佈,四大指數震盪收黑

前紐約Fed銀行總裁杜德利(William Dudley)表示Fed可能被迫升息至3%以上,或者更高,前美國里契蒙聯邦銀行總裁萊克(Jeffrey Lacker)認同立場同時提及升息到3.5~4%合理,加拿大央行行長麥克勒姆(Tiff Macklem)認為通脹壓力如持續未退將會調整央行政策,但歐洲央行行長拉加德(Christine Lagarde)再度重申現階段縮表並不利於經濟,2022年升息不太可能,英國央行(BOE)總裁貝利(Andrew Bailey)通脹雖可能推動升息腳步,但仍取決勞動力市場現況,各國央行對於縮表的行程看法分歧,令昨(15)日短線焦點重返拜習視訊峰會、10 月零售銷售數據和大型零售業財報,拜登雖簽署基建案但可能擴大政府赤字亦引觀望,美股四大指數終場全數收黑,跌幅介於0%~0.04%。匯市上持續受到CPI數據公布後市場更加聚焦供應鏈瓶頸與高單價能源所導致的通膨,可能不僅僅只是暫時,亦可能令各國央行被迫調整原先縮表的進度,歐元/美元受到Christine Lagarde發言的影響,收跌0.72%再度探波段新低,令美元多方借力收漲0.44%,續創波段高,短線關注今(16)日公布的零售銷售數據,市場預期公布值落於1.2%,將高於前值的0.70%。金市上,雖受到通膨的利多帶動,但於公佈零售銷售數據前美元走強也令金市多方部分獲利先行結倉落袋,紐約近月黃金終場收跌0.10%,以1,866.60美元/盎司作收。

油市部分。通膨問題持續為各國燙手山竽,煤價、天然氣與油價居高不下導致民生負擔加重,而暨白宮發言人Jen Psaki於上週五(12)記者會中表明美國會盡一切所能抑制油價的表態後,能源部長Jennifer Granholm亦出面表示,正在評估是否釋出戰備庫存,令短線重點落於拜登在油價與通膨問題上的解決方案。阿聯酋能源部長Suhail bin Mohammed al-Mazroui則出面表示,現階段阿聯酋的產油量足以超過400萬桶/日並爭取智2030年增至500萬桶/日,認為在供給過剩的前景下,基本面因素並不足以支持油價上看100美元。但短線仍聚焦於供需,需求面上,凜冬取暖需求,加上煤炭、天然氣價格居高不下仍為短線強撐,國門開放的憧憬,亦為油市中長期需求前景強撐。美油、布油分別震盪收漲0.12%、0.13%。但同時亦應留意,美元強勢不利油市多方發力,後續多方長線施力點仍隨口服藥進展落於全球商旅復甦展望,各國亦將側重於各國國門重啟與開放入境政策。5大石油巨擘全數收紅,Chevron漲幅2.27%,Exxon Mobil漲幅0.86%,ConocoPhillips漲幅0.50%。BP漲幅0.62%,Royal Dutch Shell漲幅2.51%。

S&P500 11大板塊漲7跌4,其中公用事業、能源2大板塊分別收漲1.31%、0.83%,表現最佳。醫療保健、材料2大板塊分別收跌0.64%、0.46%,表現最弱。成分股中,Dollar Tree、Boeing分別收漲14.28%、5.49%,表現最佳。Take-Two Interactive、American Tower分別收跌5.45%、4.26%,表現最弱。其中,Dollar Tree因投資者Mantle Ridge積極希望推動公司改革,進而收購Dollar Tree約18億美元的股份以外,並明言要求公司應加強先前於2015收購的Family Dollar連鎖店。同時聘請先前在競敵Dollar General中擔任首席執行官的 Richard Dreiling來協助制定營運戰略方針,先前Dollar Tree於9月宣布,將在部分門店銷售更多價格高於1美元的商品,也令Mantle Ridge要求制定更多高價策略以提供產品豐富多樣性,並有盈餘應對通膨成本與勞動成本,而該事件受到UBS 的分析師Michael Lasser看好改革計畫加速,重申買進並將目標價由120美元上調至130美元,激勵股價向上跳空大漲14.28%。尖牙股漲多跌少,其中Meta漲幅1.96%,Netflix漲幅0.48%,Amazon漲幅0.58%,Apple漲幅0.01%,Alphabet跌幅0.15%。

道瓊成分股跌多漲少,成分股中Boeing、Chevron分別收漲5.49%、2.27%,表現最佳。UnitedHealth、Amgen分別收跌1.78%、1.06%,表現最弱。與全球復甦前景相關緊密的Boeing,由於周末在Dubai Airshow中,高級副總裁Ihssane Mounir明言在監管機構允許的情況下,即將恢復其787 dreamliner的交付,同時,雖然全球供應鏈瓶頸仍有待解決,但國際旅行需求確實處於復甦,且因為海運塞港,陸運亦有缺工問題,令空運出現轉單,也讓Boeing於北美、歐洲新增3條737客運生產線轉向生產737-800BCF貨機,而旅運復甦加上先前飛安問題陸續獲得監管機構允許後逐步淡化,Emirates近半年的財報中顯示貨運量年增39%,幾乎回到2019年的水準,業已宣布預購兩架777 Freighter,貨機。Boeing商用飛機負責人Stan Deal則明言,今年度淨接單量約有309架,總接單數則來到720架,預期年底將有更多訂單,令市場樂觀Boeing有望結束過去2年虧損進而在今年度轉盈,帶動股價向上跳空大漲5.49%,一舉收復年線與半年線。費半成分股漲跌互現,其中QUALCOMM、POWER INTEGRATIONS分別收漲2.16%、2.13%,表現最佳。WOLFSPEED、NVIDIA分別收跌1.44%、1.20%,表現最弱。

千金股、航運各領多方,加權一度強闖17700點

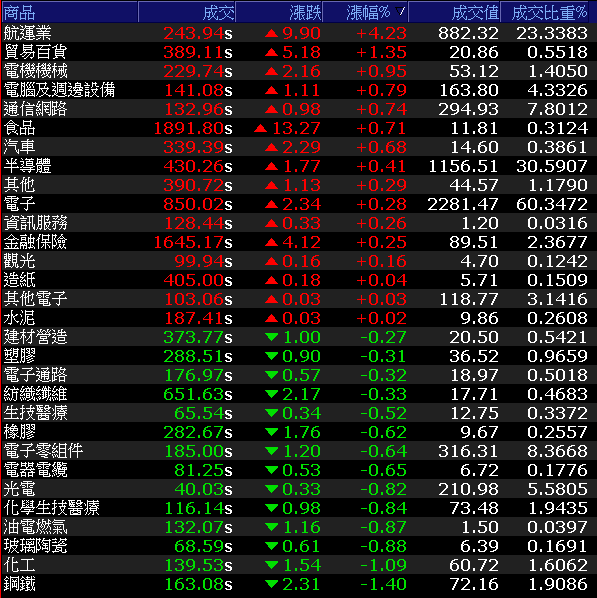

費半、那指持續穩於5日短均上,台積電ADR昨(15)日收跌0.48%,仍續於5日線下整理,但台積電(2330)今(16)日開高率先搶回5日線後落入震盪,終場收漲0.33%,仍為加權指數多方支撐,貨櫃航運由於將逢換約令先前股價搶回季線後仍有觀望,但由於3Q21財報優於市場預期,並且塞港持續,長約的運價調升亦弭平先前觀望,午盤時浮現買盤帶動長榮(2603)、陽明(2609)擴大漲幅,終場分別收漲6.7%、4.76%,加上千金股矽力-KY(6415)因財報亮眼受高盛看好,給予6,791元的目標價,激勵股價發力,盤面亦有空運,網通從旁助攻,加權震盪收漲58.66點,以17,693.13點作收。成交量3,780.57億。OTC櫃買指數開高後落入震盪,終場收漲0.41%。3大類股指數全數收紅。29大類股指數漲多跌少,其中航運、貿易百貨2大類股分別收漲4.23%、1.35%,表現最佳。鋼鐵、化工2大類股分別收跌1.40%、1.09%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+89.99億元

外資:+76.94億元

投信:+25.91億元

偉詮電自結10月稅後淨利年增達179%

權值股部份,績優股仍為資金重點,除矽力-KY(6415)由於在消費、工業市場需求持續上升,及產品布局更加完整的帶動下,10月自結合併營收172.69億元,年增55.12%。且因法說會上公司明言,電源管理IC仍處短缺的背景下,雖預期4Q21營收季增可能持平,但由於矽力-KY(6415)在3Q21的毛利率高達56.3%,超越市場預期,在電源管理IC持續短缺的背景下仍有利於4Q21的毛利率表現,展望後市,2022年車電、伺服器、5G等需求帶動,大陸半導體在地化有利矽力-KY(6415)保持市占優勢,高盛樂觀看待後市給予6,791元的目標價以外,大摩、匯豐目標價亦分別上看6,200、5,800元,帶動股價盤中再度出現買盤拉抬,終場收漲3.6%。個股部份,IC設計廠偉詮電(2436)除10月合併營收高達3.27億,年增43,因漲幅達公告自結標準,公告10月稅後淨利高達0.53億,年增高達179%,EPS達0.3元。10月累計合併營收達29.56億、年增41.2%,稅後淨利6.19億,遠高於去年全年的3.41億,累計EPS達3.50元,遠優於去年全年的1.94元。於後市上,由於訂單動能滿載且新報價於2H21開始生效,令產品平均單價提高同時放大獲利空間,令4Q21有望不淡進一步帶動2021全年獲利挑戰倍數成長,今(16)日早盤一度浮現獲利了結賣壓,但仍有買盤進場,終場翻紅小漲1.85%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

長約換約價格有望倍增,長榮收復季線

族群部分,除旅行社相關類股因復甦前景,成為今(16)日盤中亮點以外,IC設計、PCB、低軌衛星、海運、空運、記憶體等族群仍處百花齊放,但部份漲多個股浮現獲利了結賣壓。航空貨運提早進入旺季,隨著海轉空貨量湧入,追趕前幾季物流運輸遞延,4Q21仍有消費節慶刺激網購電商需求增長,3C及消費性電子產品需求強勁,令航空貨運艙位供不應求。且東南亞製造業防疫解封後大量生產趕出貨,航空貨運到11月底已滿艙,華航(2610)、長榮航(2618)預計11/18、19調漲運價,傳出漲幅約25~30%,而將迎復甦客運部分亦備受關注,同時,華航(2610)基本面亮眼加上4Q21起引進A321neo,總計將引進25架新機,現有客機62架,再度強化亦後復甦的前景,但華航(2610)起漲至今漲逾6成,盤中雖一度亮燈,但受獲利了結賣壓影響,終場漲幅收斂至2.65%。而貨櫃三雄指標的長榮(2603),由於旗下長賜輪(EVER GIVEN)維修完畢並於今(16)日抵達上海裝載貨物,加上美東、美西線11月再度漲價,有利於11月業績表現,而先前令市場觀望的長約換約的部份,歐洲線年底換約價格,雖然歐洲線仍陸續洽談,但價格非常漂亮甚至有望挑戰倍增,進而帶動1Q22的營運表現,令股價於突破季線後浮現買盤點火擴大漲幅,終場收漲6.7%。

延伸閱讀:《單月獲利逼近前三季,華航續創波段高》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

短線上,國際事件部分,拜習會,美歐、美日的鋼鋁關稅協議,歐洲能源危機與疫情復熾仍為觀察重點,但國門重啟,各國商旅、經濟將有望隨口服藥持續普及技術迭代而重返疫前榮景,令口服劑型的開發、認可進度,亦為焦點,通膨部份聚焦今日將公布的零售銷售數據,而通膨隱憂之後,市場將逐步關注是否因塞港導致企業為填補庫存過度下單,於後續供應練瓶頸逐步紓解階段,可能出現供給過剩令消費品價格下修的問題。加權、OTC櫃買指數今(16)日順利續創波段高,且台積電(2330)今日順利搶回5日線上,聯發科(2454)、高價千金股亦各擁利多,ABF、高速傳輸、電池、車電、第三代半導體、5G、矽智財皆為電子可用之兵,作夢題材如元宇宙、低軌道衛星亦為資金焦點,非金電中,航運、空運為近期寵兒,電、傳輪漲帶動加權指數向上墊高的背景下,仍應避免追高殺低,於失守5日線時適度分批獲利了結或停損以保留資金優勢。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》