發表

發表

我的網誌

我的網誌

菱生公司簡介

菱生(2369),國內二線半導體封裝業者,

營收來源為IC打線封裝業務(約佔95%)及測試(約5%),

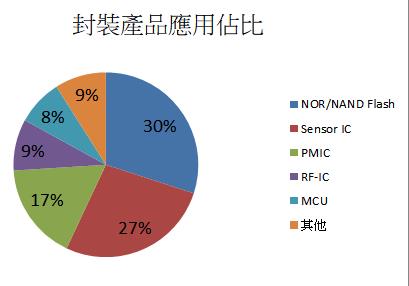

以封裝產品應用別來看,

NOR/NAND Flash占約三成,Sensor IC占27%,PMIC占17%,RF-IC占9%,MCU占8%,其他9%,

公司是國內最早投入MEMS的封測廠,

MEMS產品生產以6吋晶圓為主。

關鍵亮點

1. 跟著成熟製程吃香喝辣,21H1業績創高,由虧轉盈

2. MEMS感測器需求揚升,助中長期營收成長

3. IDM委外封測+長約簽訂,菱生營運有撐

4. 產品需求依然強勁,打線封裝續受益

重點分析

整體晶圓封測產能吃緊態勢延續

(1) 在一線封裝大廠調漲代工價格態勢不變下,二線封裝廠有望跟進漲價,看好菱生營收2021年創新高。加上長約簽訂,認為營運動能至少延續至22H2。

(2) MEMS亦為菱生近期擴產的焦點,預期此塊業務將帶動菱生中長期營收、毛利再成長。

(3) 菱生於21Q4將加入100台打線封裝設備,著重於射頻、感測領域,預計總產能可提升約7%,另外,菱生於2014年完工的T6廠經過7年折舊後,預計 4Q21 起折舊認列陸續到期,折舊費用可望持續降低。。

技術面與籌碼面分析

從這一張圖可以看到,

近期最大量是一根長綠K,

隔天也出現了第二大量,並且留長上影線,

目前大部分成交量都集中在十日線之上,

要擺脫目前現況,必須帶量突破紅色框框上緣,

先前挑戰了幾次都失敗,

另外也要留意白色框框的上下緣,

因為是大量的高低點,所以不能跌破。

從籌碼來看投信在菱生是有些許著墨,

但是買超與庫存占比對於股價並沒有太顯著的影響,

而在外資的操作,有點隔日沖的味道,

應該不是真正的外資該有的操作習慣,

所以建議參考即可,不要做為買賣依據,

反而要注意大量紅K,當天追高的風險。

從大戶持股與散戶持股比率來看,

可以發現股價與大戶持股呈現正向相關,

而與散戶持股呈現反向關係,

所以目前靠近股價壓力上緣,

應該要留意相關的籌碼變動,

作為後續操作的關鍵因素之一。

營收與股價關係

菱生股本38億元,近三年因虧損,

未發放現金股利。

21Q2每股淨值14.05元,

以9/16收盤價29.55元來看,股價淨值比約2.1倍,

處於近五年歷史高水準。

以2021預估EPS2.38元來看,本益比12.87倍。

圖表解析

預估2021全年營收達82.08億元,

毛利率20.77%,營業利益率13.16%,

稅後淨利8.82億,EPS2.38元,終結連三年虧損。

2022營收受產能於21Q4增加及漲價態勢延續,

預估營收達94.24億,稅後淨利12.17億,EPS3.29元。

圖表回測

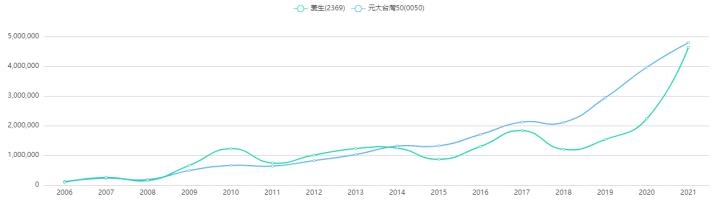

從這邊可以發現拉長16年來看,每年投入十萬元於股市,

並且每年現金股利再投入,

菱生的報酬是劣於0050,

總投報率達到189.5%,年化報酬率達到6.9%,

但是從下方的圖來看可以發現近期隨著營運的改善,

報酬率在近兩年直逼0050,

不過目前股價位階偏高,

還是要留意短期籌碼穩定與技術走勢。

填問券領 籌碼K專屬"投資護符" -->立即填寫

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。