馬斯克領軍效率部,將大幅精簡美國政府部門

由於本週市場持續等待明(20)日盤後NVIDIA公布的財報數據表現,為電子前景預期校正風向,市場普遍預期NVIDIA在第三財季營運報告中,營收落於330.28億美元,年增換算約82.27%,EPS預期落於0.7美元,年增88.11%,須連續第6個季度營收、獲利雙創高,

此外,本週五(22)將公布美國11月標普全球製造業、服務業、綜合PMI初值表現,其中,製造業PMI初值預期為48.8,需高於前值的48.5,而上週五(15)的美國11月紐約聯邦儲備銀行製造業指數大幅轉正,顯示經濟活動大幅增加,也導致本週四(21)將公布的美國11月費城聯邦儲備銀行製造業指數受到關注,如同樣大幅轉佳,將有利於美國經濟基本面具備韌性的預期,也將變相顯示現階段經濟仍足以負荷既有利率政策,給予Fed在衡量經濟衰退與對抗通膨兩項任務時,騰出較多轉圜空間,

另外,昨(18)日美國舊金山聯儲的經濟學家瑞吉斯巴尼雄(Regis Barnichon)、亞當夏皮羅(Adam Hale Shapiro)出具的報告提及:「職位空缺與失業工人的比率,以及職位空缺與有效求職者的比率,在確定過度需求對近期通膨的影響方面尤其有用,這些數據表明,過去2年,需求過剩使通膨率下降了近3/4個百分點。然而,截至2024/09,需求增加持續對通膨貢獻0.3~0.4個百分點。」顯示近期美國勞動市場吃緊,仍然對通膨反彈帶來助益,令12月利率會議前,就業市場的相關數據表現仍然敏感,

不過川普(Donald Trump)過往執政時期,政治新聞頻發,而本次為完全執政狀態,加上近日馬斯克(Elon Musk)接受節目訪問時表示:「將與與企業家拉馬斯瓦米(Vivek Ramaswamy)領導政府效率部,計畫對美國政府部門進行大規模裁員,可能將現有428個聯邦機構大幅精簡至99個,裁撤比例超過75%。兩人約有一年半時間來完成這項改革任務」也導致市場審慎看待選後川普(Donald Trump)任職可能帶來的財政計畫成本以及重新引發通膨的風險,昨(18)日美股四大指數漲多跌少,漲跌幅介於-0.13~+1.14%,其中S&P500、那指回測月線取得支撐後反彈,費半於年線取得支撐後反彈。

11月NAHB房產市場指數續強,美元熄火失守5日線

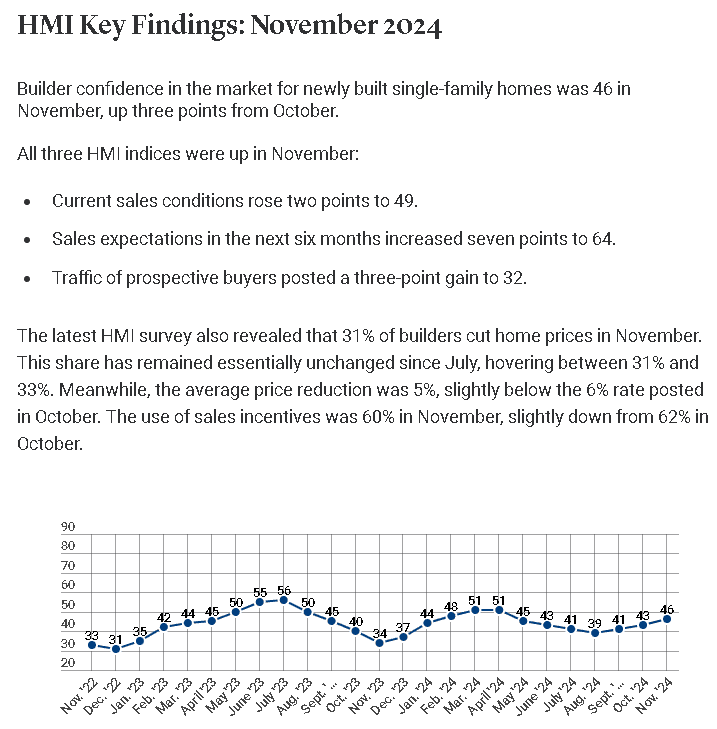

昨(18)日美國11月NAHB房產市場指數錄得46,高於市場預期的44,與前值的43,

(美國11月NAHB房產市場指數 資料來源:National Association of Home Builders)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國11月NAHB房產市場指數由10月份的43升高至46,連續3個月走高,並且在11月份目前新單戶住宅的銷售情況、未來六個月單戶住宅的預期銷售、新單戶住宅的潛在買家流量等三項指標均有走強,其中,目前銷售狀況揚升2個百分點至49,未來六個月的銷售預期揚升7個百分點至64,潛在買家流量揚升3個百分點至32,並且本次調查顯示,有31%的建商在11月下調防價,比例自7月以來基本落於31%~33%之間,不過,平均價格降幅為5%,略低於10月公布的6%,11月的銷售獎勵使用率自10月份的62%降至60%,市場持續等待本週四(21)美國11月費城聯邦儲備銀行製造業指數、本週五(22)美國11月標普全球製造業、服務業、綜合PMI初值表現,昨(18)日美元指數終場收跌0.48%,失守5日線。

利率下降房市活動增加,英鎊收漲終止連黑

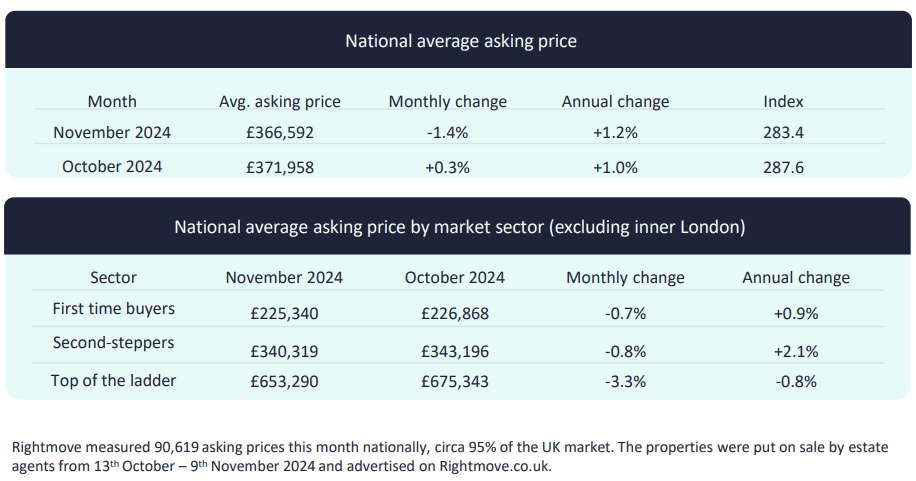

昨(18)日英國11月Rightmove平均房屋要價指數月率錄得-1.4%,低於前值的0.30%,

英國11月Rightmove平均房屋要價指數年率錄得1.2%,高於前值的1.00%,

(英國11月Rightmove平均房屋要價指數 資料來源:Rightmove)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,英國11月Rightmove平均房屋要價指數月減1.4%至366,592英鎊,對比過往季節性跌幅0.8%,降幅表現更為明顯,報告指出,可能為英國秋季預算案前後不確定性帶來的抑制作用,不過隨著銀行利率下降,房市活動的表現仍優於2023同期,其中,在達成銷售數量年增26%,決定搬遷殯進入市場的新賣佳數量年增6%,Rightmove的即時數據也顯示,銀行降息後買家需求出現上升的早期跡象,不過Rightmove仍預期在聖誕節前後需求仍將回落,不過,Rightmove預期2025新賣家的平均要價年增4%,為2021以來最高預期數據,不過抵押貸款利率回落也確實釋放一些被壓抑的住房需求,為價格上行帶來助力,

蒂姆·班尼斯特(Tim Bannister),Rightmove的房地產科學總監表示:「在過去的幾週,有很多新聞需要消化,我們看到買家需求一直在下降,無論是在預算案之前還是預算案之後,因為已確認大多數搬家者和第二套房者以及一些首次購房者的印花稅費用將增加,然而,第二次銀行利率下調和對2025年的樂觀情緒增強,似乎至少暫時扭轉了這一趨勢,撇開這些短期趨勢不談,與2023年同期較為平靜的市場相比,市場活動的總體前景仍然樂觀。這為我們預測的2025年價格和已售房屋數量都將更加強勁奠定基礎,特別是如果抵押貸款利率下降到足以顯著提高更多大眾市場的負擔能力。」昨(18)日英鎊/美元終場收漲0.47%,反彈收紅上探5日線,終止連黑態勢。

Yannis Stournaras:「歐央(ECB)12月幾乎確定降息1碼。」

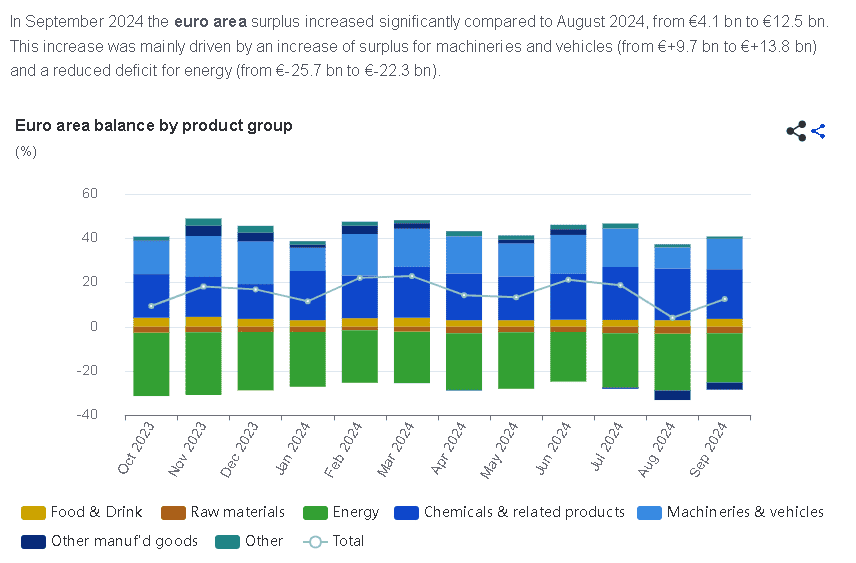

昨(18)日歐元區9月季調後貿易帳錄得136億歐元,高於前值的108億歐元,

歐元區9月未季調貿易帳錄得125億歐元,高於前值的41億歐元,,

(法國10月CPI 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,歐元區貿易帳數據顯示9月盈餘由41億歐元大幅增加至125億歐元,而報告中提及,這一成長主要來自機械與車輛淨利從97億歐元增加至138億歐元,以及能源赤字由257億歐元減少至223億歐元造成的,但川普(Donald Trump)可能出台關稅政策,影響歐元區製造業復甦腳步,昨(18)日焦點落於市場官員給予的風向上,昨(18)日歐洲央行(ECB)副行長德金多斯(Luis De Guindos)在法蘭克福的一個會議表示:「經濟政策和地緣政治格局的不確定性給經濟成長前景蒙上陰影,貿易緊張局勢可能進一步加劇,增加了事件發生的尾部風險。」顯示現階段歐洲央行(ECB)官員,在衡量經濟衰退與對抗通膨的天平上,焦點逐步由對抗通膨轉向對經濟成長的擔憂,

歐洲央行(ECB)決策者、德國央行行長約阿希姆-納格爾(Joachim Nagel)在東京發表演講時表示:「全球一體化程度將不得不大幅下降,並導致通膨壓力明顯上升,到目前為止,我們雖然還沒有看到這種情況,但川普(Donald Trump)出台的關稅政策最終可能對通膨產生輕微影響,如果屆時地緣經濟分裂,真的導致更大的通膨壓力,歐洲央行(ECB)和其它央行將透過提高利率來抑制通膨壓力。」

歐洲央行(ECB)管委暨希臘央行行長史托納拉斯(Yannis Stournaras)在雅典舉行的Future of Greek Finance Symposium上發表講話時表示:「歐洲央行(ECB)幾乎肯定會在12月降息1碼,並且如果通膨繼續下降,正如歐洲央行(ECB)預計的那樣,到2025年年底,借貸成本可能會接近2%。」昨(18)日歐元/美元終場收漲0.60%,突破5日線反壓。

俄烏戰爭有升溫疑慮,金價反彈突破5日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,不過上證於月線有守並築完短底後,本週再度重返月線、10/18前高的攻防,失守可能導致市場對中國經濟觀望再度轉濃,後續持續觀察中國央行是否出台規模更大的就是舉措

而本週數據部分,市場等待週四(21)美國11月費城聯邦儲備銀行製造業指數、週五(22)美國11月標普全球製造業、服務業、綜合PMI初值表現作為校正依據,事件部分,美國總統拜登(Joe Biden)前(17)日宣布,首度准許烏克蘭向俄羅斯使用美製長程飛彈系統「ATACMS」(射程長達306公里,可有效打擊俄羅斯境內的軍事目標。),美國官員證實此舉是為了應對俄羅斯派駐的北韓部隊,而俄羅斯昨(18)日也指控拜登(Joe Biden)升級烏克蘭戰爭,並誓言如果烏克蘭以任何美國長程飛彈攻擊俄羅斯境內,將做出有感回應,令市場對俄烏戰爭升溫出現避險情緒,

加上美元指數昨(18)日失守5日線,有利美元計價的金市多方取得反彈空間,2、3、5年期美債殖利率也收黑回測10日線,同樣為不孳息的金市多方讓出表現空間,黃金/美元終場震盪收漲1.95%,以2,611.82美元/盎司作收,突破5日線反壓,但上方仍有10日線反壓,於收復季線站穩前,皆維持「確認失守季線時可進一步獲利了結降低倉位等待止穩。」看法。

拜登放行烏克蘭使用飛彈系統,美、布油收復5日線

油市上,中長期供給減產展望,OPEC 11/03發布新聞稿提及,先前於2023/11宣布額外自願調整產量的8個成員國(沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞和阿曼)皆同意延長降產期限至2024/12月月底,後續減產動態留意12/1 JMMC會議,

但如金市段落提及,俄羅斯指控美國總統拜登(Joe Biden)放行美製長程飛彈系統「ATACMS」,試圖升級俄烏戰爭,並且供給面上挪威國家石油公司(Equinor) 公司發言人表示:「西歐最大油田Johan Sverdrup一期項目供電的變壓站冒煙,引發停電事故。事故原因已查明,但導致整個油田暫停運作,已在搶修以重啟生產,但目前未知何時可以恢復。」昨(18)日美、布油弱勢震盪,終場分別收漲3.29%、3.04%,技術面收復5日線上探10日線,也仍有月線反壓蓋頭,

短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

BOD為新審計師,Super Micro Computer暫避下市危機

S&P500指數11大板塊漲10跌1,能源、通訊服務2大板塊終場分別收漲1.33%、0.99%,表現較佳,僅工業板塊終場收跌0.14%,表現較弱。成分股中,Super Micro Computer、Henry Schein終場分別收漲15.93%、7.46%,表現最佳,Amentum、Palantir終場分別收跌9.64%、6.86%,表現最弱。尖牙股漲多跌少,Meta漲幅0.06%,Amazon跌幅0.45%,Netflix漲幅2.80%,Apple漲幅1.34%,Alphabet漲幅1.63%。

道瓊成分股漲跌各半,Boeing、IBM終場分別收漲2.63%、1.51%,表現較佳,Nike、Walt Disney終場分別收跌2.31%、1.34%,表現最弱。費半成分股漲多跌少,Wolfspeed、Microchip Technology終場分別收漲4.78%、3.80%%,表現較佳。Novanta、NVIDIA終場分別收跌1.44%、1.29%,表現較弱。

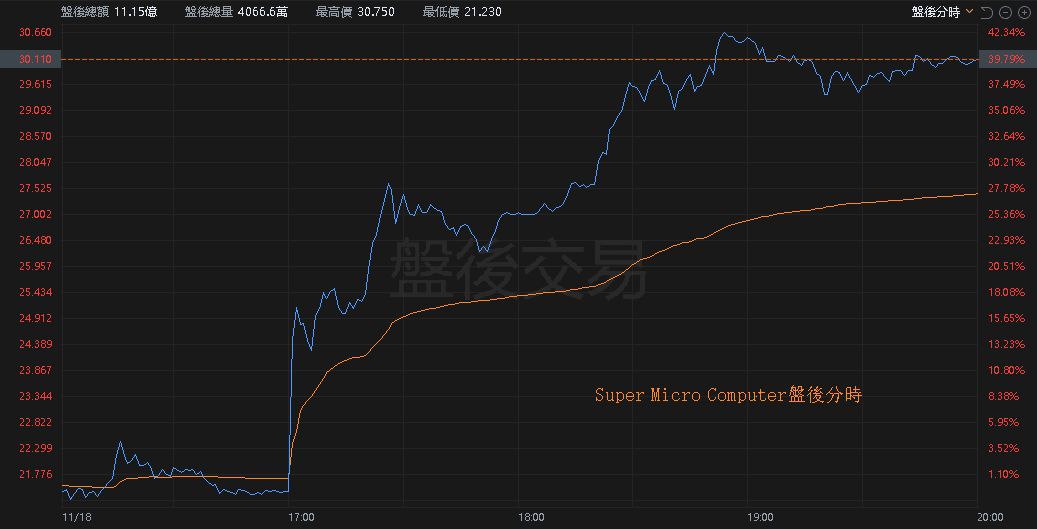

值得留意的是,除Tesla因川普(Donald Trump)團隊擬放寬自駕車法律框架,令Tesla執行長馬斯克(Elon Musk)有望直接受惠,利多帶動Tesla昨(18)日股價向上跳空收漲5.62%,突破5日線反壓劍指11/11前高以外,Super Micro Computer也為昨(18)日盤面重點,

先前11/15提及Super Micro Computer由於審計問題,造成股價單週大跌26.55%,而昨(18)日由於Super Micro Computer公開表示,審計委員會董事會已聘請BDO USA, PC(「BDO」)為Super Micro Computer的獨立審計師,立即生效,BDO是BDO International的成員公司,而BDO International是世界五大會計師事務所之一,並且,Super Micro Computer也宣布已向納斯達克提交合規計畫,表示能夠完成10-K年報表格以及10-Q季報表格,暫時解除下市危機,導致昨(18)日股價大漲15.93%,並於盤後一度大漲42.34%,只是,雖然在納斯達克隊合規計畫進行審查之前,Super Micro Computer的股價仍繼續上市,但由於Super Micro Computer同樣並未給予繳交時間,於確認繳交之前,Super Micro Computer並未完全排除下市危機。

(SMCI盤後分時 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《庫存去化告一段落,Q3 淨利季增 1.39 倍,土洋連 2 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》