發表

發表

我的網誌

我的網誌

Jerome Powell:「勞動市場疲軟可能是一個降息理由。」

昨(9)日Fed主席傑洛姆·鮑爾(Jerome Powell)昨(9)日前往參院銀行委員會作證時提及:「過早或過度減少政策限制可能會阻礙、甚至逆轉在通膨方面已經看到的進展。與此同時,有鑑於過去兩年在降低通膨和冷卻勞動力市場方面取得進展,通膨上升並不是我們面臨的唯一風險,太晚減少限制性政策或太少,可能會過度削弱經濟活動和就業成長,現階段就業市場並未過熱,未來行動上,下一步不大可能是升息,不提供降息時間表,勞動力市場意外疲軟可能是一個降息理由。」市場持續等待今(10)日前往眾院金融服務委員會作證給予的風向球,

此外,美國財政部長葉倫(Janet Yellen) 昨(9)日在美國眾議員金融服務委員會上向議員表示:「疫後復甦期間,就業市場一開始非常吃緊,雖然現在就業市場依然強勁,不過引發通膨擔憂的壓力更小,這種轉變是勞動力供應激增後發生,消費者價格壓力將隨著時間的推移持續降低,但美國住房成本還需要一段時間才能降至更為正常的水準。」昨(9)日四大指數表現分歧,漲跌幅介於-0.13%~+0.14%之間。

Bill Dunkelberg:「大眾對2H24經濟看法悲觀。」

昨(9)日美國5月消費信貸錄得113.54億美元,高於市場預期的100億美元,與前值的64.9億美元,

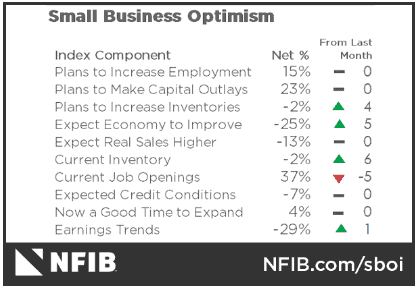

美國6月NFIB小型企業信心指數錄得91.5,高於市場預期的90.2,與前值的90.5,

美國至7/6當週紅皮書商業零售銷售年率錄得6.3%,高於前值的5.8%,

綜上來看,美國5月消費信貸數據由4月份的64.9億美元暴增至113.54億美元,其中,包括信用卡在內的循環信貸增加70億美元,為近3個月來的最高水準,非循環信貸,如購車貸款和學費貸款增加43億美元,反映現階段美國人在疫情期間的儲蓄消耗後,開始依賴信用卡以及其他支付方式來消費,並因通膨帶動生活成本走強,壓縮家庭可支配所得,導致先前6/18公布的美國5月零售銷售數據表現消費出現放緩跡象,

而美國6月NFIB小型企業信心指數雖由5月份的90.5上升至91.5,表現為2023/12以來最佳,但報告顯示,通貨膨脹仍然是首要商業問題。提高平均售價的企業比例仍遠高於40%,高於今年早些時候,這對降低通膨來說不是一個好跡象。近40%的公司提高薪酬,這是大多數公司的主要成本,也是價格上漲的推動因素。這可能使通膨和利率「維持在更高水準的時間」比預期的要長,

NFIB首席經濟學家比爾·鄧克爾伯格(Bill Dunkelberg)則對本次報告直言:「大眾對今年剩餘時間的經濟仍持悲觀態度。補償成本的增加導致各地的價格上漲。與此同時,小企業主在為未來不確定的幾個月做準備時,通膨並沒有緩解的跡象。」昨(9)日美元指數終場收漲0.10%,收復5日線終止連黑態勢。

(美國6月NFIB小型企業信心指數 資料來源:NFIB)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Linda Ellett:「零售銷售行業健康情況仍脆弱。」

昨(9)日英國6月BRC同店零售銷售年率錄得-0.5%,低於市場預期的0.80%,與前值的0.40%,

英國6月BRC整體零售銷售年率錄得-0.2%,低於前值的0.7%,

由上來看,英國6月BRC整體零售銷售年率錄得-0.2%,雖優於近3個月平均-1.1%,但並未高於近12個月平均的+1.5%,並且,由6月以來的近3個月食品銷售額表現年增1.1%,對比2023同期的9.8%,有大幅下降,並且低於近12個月平均年增率的5.5%,非食品部分表現同又疲軟,6月以來的近3個月,電內非食品銷售額年減3.7%,對比2023同期的+2%,以及近12個月平均年減1.5%的表現,有進一步疲軟,

英國零售協會執行長海倫‧迪金森(Helen Dickinson)表示:「6月上半個月天氣轉涼抑制支出,導致6月零售銷售表現不佳,加上2023/06當時有熱浪來襲,墊高服裝和鞋類、DIY 和園藝等對天氣敏感的類別的消費基期,此類銷售受到的打擊尤其嚴重,不過,為國家隊加油的球迷,升級家庭娛樂系統以及人們更換了流行病購買的產品,電子產品銷售在本月表現較好。」

畢馬威英國消費者、零售與休閒主管(Linda Ellett)則表示:「好天氣、溫布頓網球公開賽和24世紀歐洲盃的刺激措施原本希望能夠推動消費者支出,但迄今為止未能實現,許多家庭仍然對財務問題感到擔憂。零售商目前正按兵不動,零售商已經用盡所有可以利用的手段來削減成本並透過促銷來推動銷售,零售商將指望新政府提振經濟和信心。整體經濟狀況可能正在緩慢改善,但零售銷售行業的健康狀況仍然脆弱。」短線留意英國央行(BOE)8/1會議動向,昨(9)日英鎊/美元終場收跌0.15%,回測5日線。

Fabio Panetta:「近期數據允許進一步逐步降低借貸成本。」

昨(9)日歐元區無重點經濟數據公布,官員動向上,歐洲央行(ECB)執委,義大利央行行長帕內塔(Fabio Panetta)昨(9)日在羅馬舉行的義大利銀行業協會年會上發表講話時表示:「最近的數據和前景允許進一步逐步降低借貸成本,過去的升息仍在擠壓需求、生產和通膨,並將在未來幾個月繼續發揮作用,根據歐洲央行(ECB)估計,貨幣緊縮對價格的影響2024年會比2023年更大,通膨率下降使得開始放鬆貨幣政策成為可能,如果宏觀經濟發展與歐洲央行(ECB)預期一致,那麼主要利率將繼續以漸進的速度下降。」昨(9)日歐元/美元終場收跌0.09%,延續突破年線後,在年線上的整理腳步。

等待美國CPI、PPI,黃金/美元延續震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,6月利率會議後,點陣圖顯示2024仍有機率降息1碼,市場持續定價Fed在2024/09、12降息的預期,

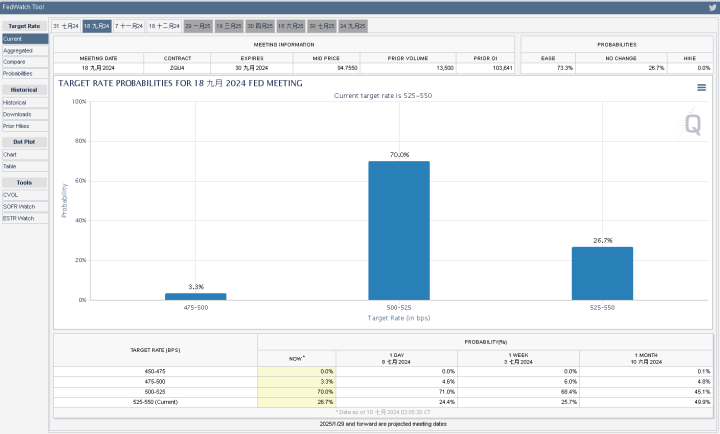

Fed主席傑洛姆·鮑爾(Jerome Powell)昨(9)日發言並未給予9月降息預期過多變動,由CME的FedWatchTool來看,9月降息預期9月降息預期回落至73.3%,低於昨(9)日撰稿時的77.1%,但仍持穩於7成以上,反映現階段市場仍等待傑洛姆·鮑爾(Jerome Powell)今(10)日發言,以及本週四(11)、五(12)將公布的CPI、PPI相關數據,昨(9)日黃金/美元終場收漲0.21%,以2,363.79美元/盎司作收,維持「後續多方站穩6/7前高,仍有機會劍指5/20前高。」的看法,

(9月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

Beryl未造成能源設施災情,美、布油雙失10日線

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,先前Beryl登陸格林納達(Grenada),帶來的觀望,雖然後續導致休士頓有6人因此喪生,270多萬戶失去電力,但能源基礎設施並未出現明顯災情,緩和觀望,昨(9)日美、布油分別收跌0.50%、0.67%,失守10日線,

中東地緣風險部份,黎巴嫩真主黨(Hezbollah)官員卡布納什(Yasser Nimr Qarnabsh)昨(9)日於敘利亞境內遭以色列狙殺,黨中央稱將對此進行報復。以色列警方當天稍晚證實,真主黨已向戈蘭高地(Golan Heights)發射了數十枚火箭,造成2人身亡,以色列國防軍宣布,已派遣戰鬥機轟炸卡布里哈地區(Qabrikha)的真主黨砲兵陣地,同時還對黎巴嫩南部卡法克拉地區(Kfarkela)實施打擊,中東地緣風險於確認和談達陣之前仍將延續,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

卡位財報,Norwegian Cruise Line二度嘗試築底

S&P500指數11大板塊漲6跌5,金融、醫療保健2大板塊終場分別收漲0.77%、0.49%,表現較佳,材料、能源2大板塊終場分別收跌1.02%、0.88%,表現較弱。成分股中,Incyte、Corning終場分別收漲4.35%、3.76%,表現最佳,Albemarle、PTC終場分別收跌8.75%、5.25%,表現最弱。尖牙股漲多跌少,Meta漲幅0.13%,Amazon漲幅0.03%,Netflix漲幅0.00%,Apple漲幅0.38%,Alphabet跌幅0.03%。

道瓊成分股跌多漲少,Intel、Goldman Sachs終場分別收漲1.77%、1.72%,表現較佳。Dow Chemicals、Salesforce終場分別收跌2.31%、1.77%,表現最弱。費半成分股跌多漲少,NVIDIA、Applied Materials終場分別收漲2.48%、2.10%,表現較佳。Wolfspeed、Lattice終場分別收跌5.73%、3.11%,表現較弱。

值得留意的是,先前世界旅行和旅遊理事會(WTTC)在2024/04/04的一份報告顯示,由於全球旅行支出增加、經濟復甦以及旅遊消費者支出激增,全球旅行支出增加了20%。 WTTC預計2024年旅遊和旅遊市場將達到11.1兆美元的歷史新高,創下歷史新高。

而先前經濟數據部分,美國5月個人收入月率、美國5月個人支出月率、美國5月實際個人消費支出月率表現皆高於前值,雖然就業出現放緩跡象,不過通膨仍維持在下降區間軌道內,且2024進入降息循環的預期並未改變,有利隨時序向後,放大可支配所得,帶動消費與旅遊表現,

郵輪股中,Norwegian Cruise Line先前於7/1宣布,在塞斯特里芬坎蒂尼造船廠建造了可容納1,200賓客的新遊輪Allura,Allura是Oceania Cruises(Norwegian Cruise Line的全資子公司)的第八艘遊輪,也是Oceania Cruises第二艘可容納1,200名乘客的Allura級遊輪,

於營運部分,先前Norwegian Cruise Line在5/20宣布,預期至2026年底實現「規劃路線」財務與永續發展目標,並給予財測目標,預期調整後EPS約為2.45美元,在2024~2026的年複合成長率超過30%,降低淨槓桿率強化資產負債表,調整後的投資報酬率上看12%,突破疫前水平創歷史新高,並重申將溫室氣體排放強度較2019年基準水準減少10%的承諾

此外,也將2024全財年財測上調,將2024全年淨收益率指引上調至7.2%,調整後EBITDA指導上調至23億美元,調整後EPS上調至1.42美元,分別高於5/1公佈2024財年第一財季營運報告時,所給予的6.4%、22.5億美元、1.32美元,先前7/1股價急殺後回測半年線,本週轉強再度挑戰7/1長黑前高,昨(9)日終場收長2.98%,股價連3紅。

原台股盤後部份:連結點我 → 《6 月、累計雙創高,客戶加速展店,下半年旺季更旺》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》