發表

發表

我的網誌

我的網誌

等待CPI數據,道瓊獨紅

於上週大、小非農公布後,由於各大央行持續評估降息可能,在Fed進入3月份利率會議前,經濟數據焦點焦點落於通膨表現,市場等待本週美國2月CPI、PPI數據公布。不過Fed傳聲筒Nick Timiraos指出:「美國非農業就業數據公布後,拜登曾押注Fed將會降息。不過紐約聯儲公佈的一項調查顯示,美國消費者對未來3年通貨膨脹的預期在2月份出現攀升態勢,並且對未來5年的通脹預期增長表現更快,可能導致Fed相對較難快速實現通膨回落的目標,有被迫轉向延長緊縮貨幣政策時間的風險,昨(11)日美股四大指數終場跌多漲少,漲跌幅介於-1.36%~+0.12%,其中道瓊獨紅。

通膨預期反彈,美元延續震盪

昨(11)日美國2月諮商會就業趨勢指數錄得112.29,低於前值的113.18,

美國2月紐約聯邦儲備銀行1年通膨預期錄得3.04%,高於前值的3.00%,

美國2月紐約聯邦儲備銀行3年通膨預期錄得2.7%,高於前值的2.4%,

美國2月紐約聯邦儲備銀行5年通膨預期錄得2.9%,高於前值的2.5%,

綜上來看,雖然美國2月份就業趨勢指數回落至112.29,有利緩和原先市場對薪資增幅的觀望,但在美國2月紐約聯邦儲備銀行對通膨的調查顯示,短、中、長期通膨預期皆有回升,其中,1年預期大致保持在3%水平,但3年通膨預期自1月份的歷史新低反彈,並為2023/09以來首次走升,於5年通膨預期則為近6個月新高,並為2023/08以來首次走升,

不過相對利好的是,長期通膨預期發生轉變,但有關物價壓力的一些公共項目細節卻更為溫和,本次受訪者預估醫療保健和大學學費的價格漲幅將放緩,而未來食品價格的漲幅料將保持穩定。數據表現上,2月租金年率由6.4%進一步降至6.1%,為2020/12以來最低,房價漲幅年率3%,持平前值,汽油價格與對比1月年率,僅小漲4.3%,

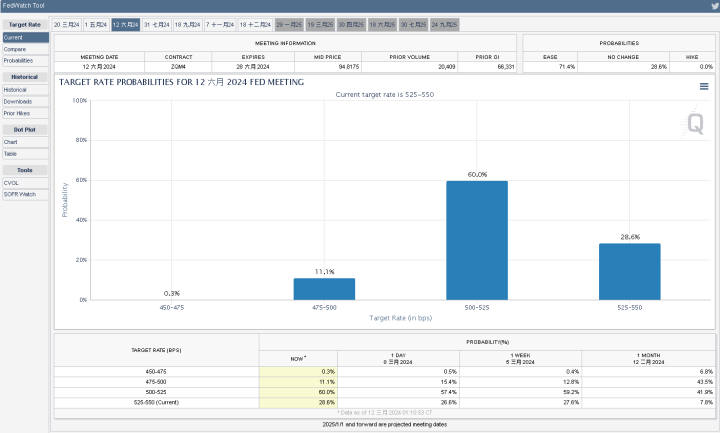

而現階段為3/19~20利率會議前的官員靜默期,市場等待本週將公布的CPI、PPI數據做為風向球,雖然2024年為降息年的主軸預期並未改變,且由CME的Fedwatch Tool來看,6月降息預期仍持穩在7成,但通膨預期回升,令Fed仍有考量調整降息幅度的風險,昨(11)日美元指數終場收漲0.10%,失守半年線後落入震盪等待方向。

(資料來源:Fedwatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Catherine Mann:「英國抗通膨仍有一段路要走。」

昨(11)日英國無重點經濟數據公佈,但官員動向部分,英國央行(BOE)貨幣政策委員會(MPC)委員凱瑟琳‧曼(Catherine Mann)昨(11)日在對沖基金 Citadel、諮詢公司 CEPR 和國際貨幣與銀行研究中心組織的一次活動中表示「要使通膨壓力回落至2%目標,英國還有很長的一段路要走。」並強調「現階段英國央行(BOE)仍擔心勞動力市場對經濟帶來的長期通膨壓力。」昨(11)日英鎊/美元終場收跌0.35%。回測5日線與2023/12/28前高。

Peter Kazimir:「6月降息,信心水平才會達到門檻。」

昨(11)日歐元區無重點經濟數據公佈,官員動向上,歐洲央行(ECB)管理委員會委員、斯洛伐克央行總裁彼得·卡濟米爾(Peter Kazimir)表示「工人工資、能源價格、財政政策和綠色轉型等因素,導致通膨上行風險依然存在,不過歐洲央行(ECB)對通膨下降越來越有信心,只是仍應將降息時程推遲至6月,倉促行事並不明智,隨時序至6月,新的預期出台,信心水平才會達到門檻,贊成平穩、穩定的貨幣政策寬鬆週期。」

時間進程上,與歐洲央行行長拉加德(Christine Lagarde)上週四(7)會後記者會上暗示6月可能出現首次降息的預期一致,昨(11)日歐元/美元終場收跌0.11。。

等待CPI數據,黃金/美元震盪收漲連9紅

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有差距,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,降息預期最快可能落於6月,

而昨(11)日美國2月紐約聯邦儲備銀行公布的1、3、5年期通膨預期皆有反彈跡象,但2024降息主軸並未改變,並且非農數據公布後,6月份降息預期持穩在7成之上,仍有利觀望通膨的資金續抱金市,昨(11)日黃金/美元終場收漲0.19%,以2,182.84美元/盎司作收,前(10)日續創歷史新高後,昨(11)日震盪等待今(12)日美國CPI數據公布,

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,維持「站穩2023/12/04前高後,仍有利多方續強,可暫以12/04前高為守。」看法。

中國經濟疲軟與各國降息展望互抵,美、布油延續震盪

油市上,中期供給面部分,OPEC+於02/01舉行會議後,同意維持1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),的既有政策方向,而3/3 OPEC+決定將自願減產的取舉措再度順延至2Q24,引發市場對需求面的觀望,

而中國經濟數據部分,

中國2月CPI月率錄得1%,高於市場預期的0.5%,與前值的0.3%,

中國2月CPI年率錄得0.7%,高於市場預期的0.4%,與前值的-0.80%,

中國2月PPI月率錄得-0.2%,持平前值,

中國2月PPI年率錄得-2.7%,低於市場預期與前值的-2.50%,

有別中國原先1月份CPI創14年以來最大跌幅表現,本次中國2月受惠農曆新年為傳統消費旺季之一,加上家庭聚餐,普遍推高價格,令CPI數據表現出現回升,也讓市場持續等待其餘數據表現,觀察中國能否走出通縮,

只是,中國經濟地雷,在房市部分並未改善,暨恆大遭清盤後,碧桂園也陷入清盤觀望,且中國各地房價走跌態勢仍未見扭轉,外資出走部份造成的影響,主要在職缺數量大幅縮減,中國勞動人口供過於求,改變中國工作環境原有薪資結構,降薪為2024求職者普遍面臨的困境,並不利後續消費力道展現,而消費降級帶來的觀望,也持續隨「平價品牌崛起、高價品牌表現不振」得以延續,此外,內需不足,也可能導致企業被迫出台折扣出清庫存,

而外企出走,對中國造成的主要難題,落於生產基地搬遷至勞力價格同樣具備優勢的東南亞、印度等地,廠區動土興建、甚至興建完畢後開出投產展望,皆不利短線受中國出台政策牛肉,就能立竿見影在外企動向出現回流態勢,加上美國持續以政策牽制,在中國經濟出現明顯復甦動能,並改善原先導致經濟失速的幾大要素之前,能源需求面,仍將持續落於「2024為降息年」,有利其餘國家後續的潛在復甦動能這部分,

昨(11)日美油、布油延續震盪,終場分別收漲0.37%、0.70%,技術面多空續於半年線攻防,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Evercore:「Tesla恐到2027才會再迎高速成長。」

S&P50011大板塊跌6漲5,材料、能源2大板塊終場分別收漲1.13%、1.03%,表現較佳,工業、房地產2大板塊終場分別收跌0.52%、0.50%,表現較弱。成分股中,Moderna、Paramount Global Class B終場分別收漲8.69%、6.31%,表現最佳,EQT、Meta Platforms終場分別收跌7.76%、4.42%,表現最弱。尖牙股漲跌互現,Meta跌幅4.42%,Amazon跌幅1.93%,Netflix跌幅0.64%,Apple漲幅1.18%,Alphabet漲幅1.67%。

道瓊成分股漲多跌少,UnitedHealth、Intel終場分別收漲2.64%、1.95%,表現較佳。Boeing、IBM終場分別收跌3.02%、2.15%,表現最弱。費半成分股漲跌各半,ON Semiconductor、GlobalFoundries終場分別收漲3.36%、2.00%,表現較佳。台積電ADR、AMD終場分別收跌5.02%、4.34%,表現較弱。

值得留意的是,Tesla執行長Elon Musk表示:「Tesla正處於兩次主要增長浪潮之間,第一波增長浪潮,由Model 3轎車和Model Y跨界車支撐,第二波增長浪潮預計來自更便宜的下一代電動車。預計將於2025年底在奧斯汀工廠開始生產這款電動車。」

只是,Evercore以Chris McNally為首的分析師,在實地走訪Tesla德州超級工廠後表示,Tesla最新的平價車款,也就是現有市場普遍預期的Model 2車型,在預期賣得最好的情況是2026年上看50萬輛,對比市場預期的100萬輛有明顯落差,主要差別在於駕駛輔助硬體是否會成為標配,

而Evercore預期駕駛輔助硬體的成本可能落於2,000~3,000美元,會明顯墊高生產成本,在分析中,預期新世代平價車款價格可能由初估的28,000美元降至20,000美元。續航里程可能達400公里。

此外,Evercore也預期2026年Tesla交付輛上看270萬輛,換算EPS對比華爾街預期,降幅約18~20%。可能需至2027年,平價車款(Model 2)才可能進入全面量產階段。但這迭代時程可能比華爾街預期來的更長。」昨(11)日Tesla股價延續震盪,終場收漲1.39%,尚未收復站穩5日線與2/5前低之前,多單抄底建倉宜審慎。

鴻海(2317)飆逾8%,成加權定海神針

由資金面來看,昨(11)日美元指數終場收漲0.10%,多方失守半年線後未能搶回5日線,維持「收復站穩年線前,有利新台幣匯率表現。」看法,而市場關注的台積電ADR,昨(11)日向下跳空終場收跌5.02%,失守5日線,相對不利加權短線搶回站穩兩萬大關,日經今(12)日開低失守5日線,韓股今(12)日開高延續月線上整理腳步,劍指2/23前高,加權早盤電子開低,金、傳開高撐場,隨資金轉回拉抬台積電(2330)帶動電子走強,金、傳跟進表現,加權翻紅走高,回軋至19900大關,技術面於5日線有守

盤面部分,台積電(2330)開低於5日線取得支撐後逐步收斂跌幅,翻紅收漲0.52%,加上鴻海(2317)大漲8.68%,基期相對較低的聯電(2303)、台達電(2308)延續補漲力道,終場分別收漲1.74%、1.46%,但前段強漲個股持續熄火,除強勢的聯發科(2454)收跌0.82%,獲ETF買盤推動的日月光投控(3711)也於3/8長黑後熄火,終場震盪收漲2.27%,技術面兩者多空皆進入5日線攻防,資金持續輪動,原先AI族群指標世芯-KY(3661)收跌4.4%,失守季線,創意(3443)收跌2.03%,失守年線,不過NVIDIA執行長黃仁勳出席史丹福大學舉辦的經濟研討會時證實,AI散熱模式將跨入「水冷」時代,下一代DGX伺服器將全面導入水冷散熱,激勵資金再度點火散熱,奇鋐(3017)、尼得科超眾(6230)雙雙強攻漲停,泰碩(3338)、健策(3653)也分別收漲5.38%、4.52%,比特幣突破7萬美元大關後,續攻72,000美元大關,續創歷史新高,也激勵麗臺(2465)強攻漲停,此外,非金電部分AM也多有表現,除東陽(1319)、耿鼎(1524)、帝寶(6605)全數強攻漲停,堤維西(1522)也大漲6.15%,加上汽車、WiFi7、矽光子、ODM、連接線、航運、車用、觀光、CoWos、重電,加權可用之兵仍多,族群輪動健康,加權指數終場收漲188.47點,以19,914.55點作收,成交量4,623.08億。3大類股指數全數收漲,33大類股指數全數收漲,其他電子、汽車2大類股指數終場分別收漲6.31%、2.15%,表現較佳,油電燃氣、貿易百貨2大類股指數終場分別收跌0.05%、0.09%,表現較弱。

OTC櫃買指數,千金股表現不一,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)、譜瑞-KY(4966)終場漲跌幅分別為-6.34%、-2.55%、-4.18%、+4.31%、+0.49%,其中,散熱跟隨上市族群腳步,雙鴻(3324)、元山(6275)強攻漲停,權重佔比較高的電子紙龍頭元太(8069)收漲2.83%,順利收復月線,先進封裝CoWoS題材的半導體濕製程設備供應商弘塑(3131)一度大漲7.65,上探5日線,台積電(2330)轉投資八吋晶圓代工廠世界先進(5347)2月營收雙增,股價旱地拔蔥強鎖漲停,電池也有新普(6121)一度大漲9.64%力扛族群多方指標,比特幣概念股的青雲(5386)強攻漲停,撼訊(6150)大漲6.27%,矽光子光環(3234)、上詮(3363)強攻漲停,聯亞(3081)於月線取得支撐後,收漲5.44%,突破5日線,機殼族群在上市迎廣(6117)再度緊鎖萬張漲停的背景下,一度吸引資金點火,但同為上市的晟銘電(3013)翻黑收跌3.59%,仍令旭品(3325)、振發(5426)回吐早盤戰果,終場漲幅分別收斂至3.81%、3.01%,OTC櫃買指數終場收找1.39%,回測月線取得支撐後向上收復5日線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:+163.47億元

外資:+58.11億元

投信:+8.81億元

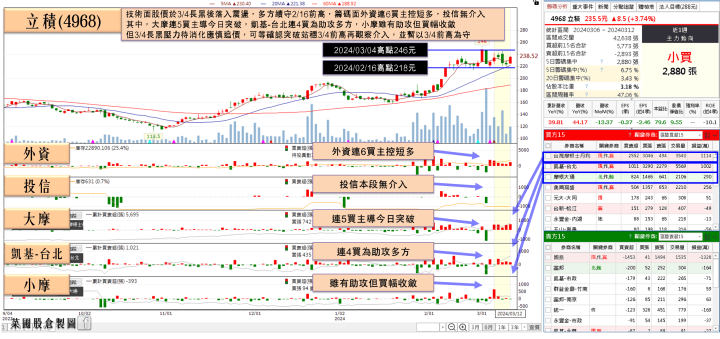

WiFi7優化產品組合,立積(4968)外資連6買

WiFi市場主要射頻前端元件供應商立積(4968)先前在3/1召開法說,點明2024年營收比仍將以WiFi 5/6為主,但現階段WiFi7新品已通過各大主晶片平台驗證,並陸續與海外品牌客戶進入design in階段 ,且開案量遠大於WiFi6/6e產品,另外線性及非線性FEM(射頻前端模組)也與較目前客戶更大的美國Tier1網通品牌商洽談,將成為2024主要營運成長動能。

也因WiFi 7由於將逐步取代舊有的WiFi規格,也利WiFi7在手機市場的滲透率表現,立積(4968)表示2025有機會達20~30%,主因是WiFi6/6e僅在美洲市場有加裝FEM(射頻前端模組),亞洲、歐洲市場則無,不過WiFi7開始,所有Android手機都將搭載之,有助擴大出貨動能。

在產品價格方面,立積(4968)指出現在WiFi5、WiFi6晶片競爭嚴重,而WiFi7產品價格較前一代高出60%~100%,有助優化產品組合,整體而言,希望維持年度毛利率在25%以上。展望2024年,立積(4968)認為,就電信業者方面,2024年中國市場開出很大的需求,FEM用量可達1.5億顆,另外在印度市場也看到高需求,可望成為立積(4968)營運成長的新機會。今(12)日股價開高後獲多方點火,終場收漲5.61%,突破5日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

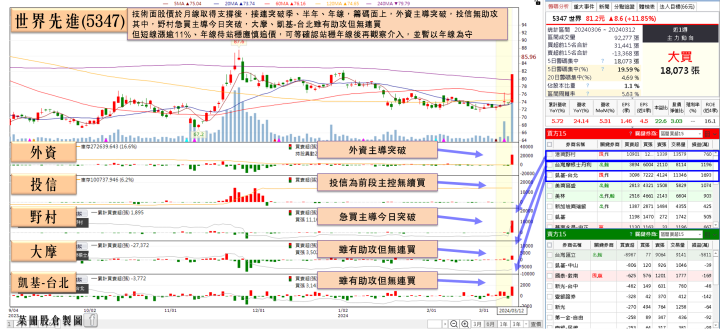

世界先進(5347)單月、累計營收雙創歷史次高,外資急買2.21萬張

世界先進(5347)公布2月自結合併營收30.84億,月增5.31%、年增24.14%,改寫歷年同期次高。2月累計合併營收60.12億,年增5.72%,亦創同期次高。

世界先進(5347)先前於法說會表示,未來將持續嚴格評估產能擴充及管控成本,今年資本支出估降至38億元。根據規劃,2024資本支出60%用於晶圓五廠廠務設施、產能建置,2023年晶圓五廠有1.1萬片/月產能開出,剩餘4,000片將在4Q24到位,將4Q24月產能推升至1.5萬片;其餘部分則是年度例行維修及設備優化的支出。

世界先進(5347)指出,由於車用、工業用仍在庫存調整,目前訂單能見度僅約2~3個月,且1Q24為傳統淡季,客戶下單態度維持審慎保守,如以新台幣30.9兌1美元計算,預估1Q24稼動率將季減低個位數降至約50%,晶圓出貨量將季減6~8%,平均售價(ASP)約略持平,毛利率降至21~23%。展望後市,世界先進(5347)預期營收將於1Q24落底,目標自2Q24開始逐季成長,2024年營收預估成長7~9%,今(12)日股價開高走高,午盤鎖漲,技術面接連突破半年線、季線、年線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,S&P500、費半回測10日線,那指回測月線,道瓊月線等待搶回,道瓊以外,指數多方格局未失,維持「四大指數失守月線前,皆有利多方續強。」看法,但如上週五(8)提及,那指、費半、S&P500於道瓊搶回月線之前,不宜失守10日線,如失守宜留意多方熄火轉向震盪風險,亞股部分,日經今(12)日開低首日失守月線,收復前宜留意漲多回檔風險,韓股今(12)日開高震盪多方續守月線,維持「失守2/2前高之前,皆有利多方續強。」看法,今(12)日加權終場收漲188.47點,OTC櫃買指數收漲1.39%,失守月線前皆持多方看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- MPC

- UAE

- 鴻海(2317)

- 台積電(2330)

- 聯電(2303)

- 台達電(2308)

- 聯發科(2454)

- 日月光投控(3711)

- 世芯-KY(3661)

- 創意(3443)

- 奇鋐(3017)

- 尼得科超眾(6230)

- 健策(3653)

- 麗臺(2465)

- 東陽(1319)

- 耿鼎(1524)

- 帝寶(6605)

- 堤維西(1522)

- 信驊(5274)

- 力旺(3529)

- M31(6643)

- 鈊象(3293)

- 譜瑞-KY(4966)

- 雙鴻(3324)

- 元山(6275)

- 元太(8069)

- 弘塑(3131)

- 新普(6121)

- 青雲(5386)

- 撼訊(6150)

- 光環(3234)

- 上詮(3363)

- 聯亞(3081)

- 迎廣(6117)

- 晟銘電(3013)

- 旭品(3325)

- 振發(5426)

- 立積(4968)

- 泰碩(3338)