發表

發表

我的網誌

我的網誌

美債規模突破35兆美元,市場震盪等待風向

本週逢利率會議以及科技巨擘財報密集發布,市場留意今(30)日Microsoft財報、Fed利率會議動向;明(31)日Meta財報、美國7月ADP就業人數、美國當週初請失業金人數、Fed利率會議動向;週四(8/1)盤後的Apple、Amazon財報;週五(8/2)美國7月失業率、美國7月季調後非農業就業人口,

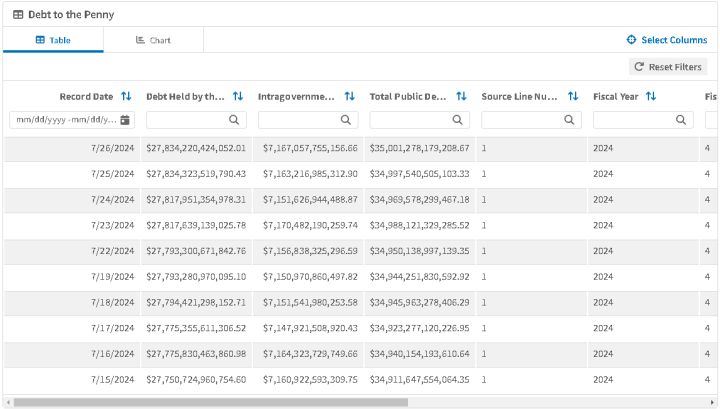

昨(29)日美國財政部最新宣佈下調7~9月向私人出售可銷售債務的淨融資規模預期至7,400億美元,對比4/29發佈的預期8,470億美元,調降1,070億美元,同時預計10~12月將淨借款5,650億美元,並提及到三季度末,持有的現金餘額預期維持在8,500億美元不變,同時預計到年底所持有的現金餘額將爲7,000億美元,等於年底前的現金緩衝將進一步減少,此外,美國財政部網站最新數據顯示,截至上週五(26),美國聯邦政府債務規模已達35兆美元,反應過去幾年利率上升增加償債成本,美國聯邦預算赤字不斷擴大,

美國跨黨派研究機構負責任聯邦預算委員會(CRFB)主席瑪雅·麥吉尼亞斯(Maya MacGuineas)在一份聲明中表示:「借款繼續肆意地、不屈不撓地向前推進。然而,儘管存在所有風險和警告信號,但這些警鐘似乎被置若罔聞。我們必須盡快認真對待債務問題。選舉年不能成為試圖防止完全可預見的危險的例外,而債務是我們面臨的主要危險之一。」國際貨幣基金(IMF)則警告:「美國的財政狀況特別令人擔憂,巨額財政赤字加劇通膨,並給全球經濟帶來重大風險。」昨(29)日美股四大指數表現分歧,漲跌幅介於-0.30%~+0.08%之間。

(美國聯邦政府債務規模 資料來源:U.S. Treasury Fiscal Data)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國德州工廠活動續疲,美元震盪收復年線

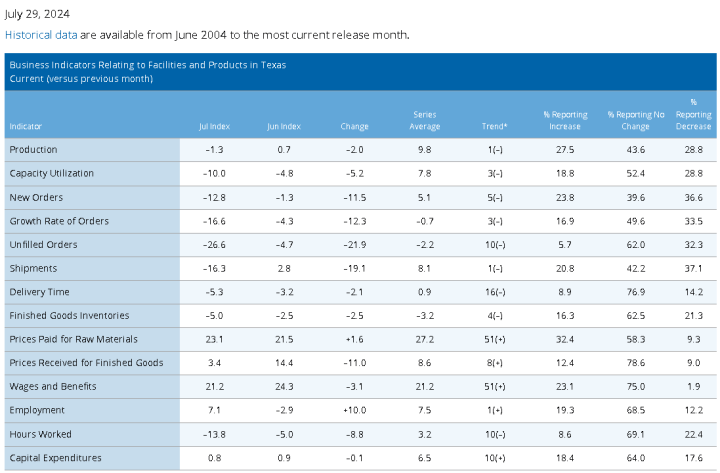

昨(29)日美國7月達拉斯聯邦儲備銀行商業活動指數錄得-17.5,低於市場預期的-15.5,與前值的-15.1,

產出指數錄得-1.3,低於前值的0.7,

產能利用率指數錄得-10.0,低於前值的-4.8,

新訂單指數錄得-12.8,低於前值的-1.3,

訂單成長率指數錄得-16.6,低於前值的-4.3,

未完成訂單指數-26.6,低於前值的-4.7,

出貨量指數錄得-16.3,低於前值的2.8,

交貨時間指數錄得-5.3,低於前值的-3.2,

製成品庫存指數-5.0,低於前值的-2.5,

原材料支付價格指數錄得23.1,高於前值的21.5,

製成品價格指數錄得3.4,低於前值的14.4,

工資與福利指數錄得21.2,低於前值的24.3,

就業指數錄得7.1,高於前值的-2.9,

工時指數錄得-13.8,低於前值的-5.0,

公司展望錄得-18.4,低於前值的-6.9,

一般商業活動錄得-17.5,低於前值的-15.1,

(美國7月達拉斯聯邦儲備銀行商業活動指數 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

綜上來看,美國7月達拉斯聯邦儲備銀行商業活動指數由6月份的-15.1進一步放緩至-17.5,反應7月德州工廠活動再次呆滯,並且細項來看有明顯轉弱跡象,新訂單指數大幅修正至-12.8,加上產能利用率、出貨量同有明顯下滑,反應需求回落,並且一般商業活動指數由6月份的-15.1,進一步下跌至-17.5,展望指數也由6月份的-6.9大幅修正至-18.4,反應市場對於商業預期看法並不樂觀,

而本月份就業指數雖大升10個百分點至7.1,為近10個月高,不過工時指數仍處負值,此外,市場關注的通膨與工資部分,製成品價格指數雖由6月的14.4,大幅降至3.4,但工資與福利指數指數錄得21.2,大致持平前值,並與歷史均值表現一致,原材料支付價格指數錄得23.1同樣大致持平前值,反應現階段工資與物價帶來的壓力仍續存,市場持續等待利率會議動向以及本週的大、小非農數據表現,昨(29)日美元指數終場收漲0.23%,突破年線上探月線反壓。

Nationwide重推低於4%的固定利率,強化英央降息預期

昨(29)日英國6月央行抵押貸款許可錄得5.99萬件,低於市場預期的6.04萬件,與前值的6.01萬件,

英國6月央行抵押貸款錄得26.53億英鎊,高於市場預期的12億英鎊,與前值的12.6億英鎊,

英國6月央行消費信貸錄得11.62億英鎊,低於市場預期的12.5億英鎊,與前值的14.94億英鎊,

英國6月M4貨幣供應月率錄得0.5%,高於前值的-0.10%,

英國6月M4貨幣供給年率錄得1%,高於前值的0.30%,

英國7月CBI零售銷售差值錄得-43,低於市場預期的-10,與前值的-24,

英國7月CBI零售銷售預期指數錄得-32,低於前值的-9,

(抵押貸款審批 資料來源:Bank of England)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

綜上來看,英國央行(BOE)淨抵押貸款年增率暨5月升至0.3%後,6月進一步增高至0.5%,延續前幾個月的趨勢表現,英國6月央行抵押貸款許可,大致持穩在6萬份左右,此外,新貸方批准的再抵押貸款數量從5月的2.93萬份下降至2.75萬份,6月貸款總額較5月下降8%,至208億英鎊,同期總還款額下降7.9%,至187億英鎊,

而市場除聚焦英國央行(BOE)在8/1利率會議公佈的風向球,認為英國央行(BOE)如期宣布降息相關消息,將利於下半年度房地產需求揚升以外,在過去兩週,貸款機構出現下調房貸利率的情況,如Nationwide重新推出低於4%的固定利率選項,也進一步強化市場對降息的預期,

此外,根據最新的CBI分銷行業調查報告結果顯示,由於不利的天氣條件和市場不確定性,英國7月零售額從6月的-24%大幅降至-43%。淨32%的人預計8月銷量將下降並將低於季節性正常水平。淨40%的零售商表示,截至7月的一年中,供應商訂單下降速度更快。大約38%的人預計8月訂單將繼續減少。CBI首席經濟學家Martin Sartorius表示:「7月對於分銷行業來說是令人失望的一個月,零售商感受到了不利天氣條件和持續市場不確定性的雙重打擊。雖然8月銷量將繼續下滑,但一些公司表示希望大選後市場狀況有所改善。該行業現在將尋求新政府落實國王演講中概述的大膽改革議程,以促進經濟增長,從而有效地援助家庭財務並提供市場穩定。」昨(29)日英鎊/美元受制美元指數搶回年線帶來的觀望,終場收跌0.03%,多方失守月線。

等待歐元區消費者信心指數、德國CPI數據,歐元回測半年線

昨(29)日歐元區無重點經濟數據公布,市場等待日本央行(BOJ)和FED今(30)明(31)二日召開的利率會議動向,以及今(30)日公布的德國、歐元區第二季GDP表現,歐元區7月消費者信心指數,德國7月CPI數據,昨(29)日美元指數收復年線為非美貨幣帶來觀望,歐元/美元終場收跌0.31%,多方失守月線後一度回測半年線。

中國金市消費需求下降,金價等待Fed會議動向

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,現階段下半年降息基本完全定價,且有過半機會在2024年底前降息3碼,後續焦點落於經濟數據如何影響Fed降息幅度,

而前(28)日中國黃金協會發布資訊提及,根據2024年中國國際黃金大會權威資料發布論壇上揭露:1H24,中國國內原料黃金產量為179.634噸,與2023年同期相比,增產1.036噸,換算年增0.58%,1H24中國全國黃金消費量523.753噸,與2023年同期相比,年減5.61%;其中,黃金首飾270.021噸,年減26.68%,金條及金幣213.635噸,年增46.02%,工業及其他用金40.097噸,年減0.53%,而中國為金市需求大國,為昨(29)日黃金/美元多方帶來壓力,終場收跌0.15%,以2,383.91美元/盎司作收。

短線留意Fed 7月底的利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

等待中國經濟數據,美、布油續收黑

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而先前提及,中國於上週一(22)意外降準,市場短線聚焦分別於週三(31)和週四(8/1)公佈的中國7月官方和財新制造業PMI,地緣衝突部份,上週六(27)以色列控制的戈蘭高地遭到來自黎巴嫩方向的火箭彈襲擊,一個足球場被擊中,導致最少12死30多人傷,且死傷者多數為青少年。以色列指控黎巴嫩真主黨發動襲擊,總理班傑明·納坦雅胡(Benjamin Netanyahu)提前結束對美國的訪問,準備對真主黨發起軍事行動,

美國務卿布林肯(Antony Blinken)則在昨(29)日致電以色列總統赫爾佐格(Isaac Herzog),強調防止衝突升級的重要性,反應美國試圖持續通過外交渠道斡旋,阻止以色列襲擊黎巴嫩首都貝魯特(Beirut),昨(29)日美、布油分別收跌0.65%、0.68%,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

獲利優於預期,ON Semiconductor大漲11.54%

S&P500指數11大板塊漲7跌4,非消費必需品、通訊服務2大板塊終場分別收漲1.67%、0.88%,表現較佳,能源、資訊科技2大板塊終場分別收跌0.86%、0.44%,表現較弱。成分股中,ON Semiconductor、Revvity終場分別收漲11.54%、9.07%,表現最佳,Enphase Energy、ServiceNow終場分別收跌4.71%、3.45%,表現最弱。尖牙股漲多跌少,Meta漲幅0.00%,Amazon漲幅0.38%,Netflix跌幅0.70%,Apple漲幅0.13%,Alphabet漲幅1.51%。

道瓊成分股跌多漲少,McDonald's、Walt Disney終場分別收漲3.74%、2.46%,表現較佳。Caterpillar、Intel終場分別收跌1.70%、1.66%,表現最弱。費半成分股跌多漲少,ON Semiconductor、Microchip終場分別收漲11.54%、1.30%,表現較佳。Novanta、Marvell終場分別收跌2.31%、1.89%,表現較弱。

值得留意的是,智慧電源與感測技術主要供應商ON Semiconductor昨(29)日公布2024財年第二財季營運報告,營收17.35億美元,季減7%,年減17%,高於Yahoo Finance分析師預期的17.3億美元,非GAAP毛利率45.3%,季減0.6個百分點,年減2.1個百分點,非GAAP營益率27.5%,季減1.5個百分點,年減5.3個百分點,淨利3.38億美元,非GAAP EPS 0.96美元,季減11.1%,年減27.8%, 高於Yahoo Finance分析師預期的0.92美元,

由部門分,電源解決部門(PSG)營收8.35億美元,季減4%、年減15%,高級解決方案組(ASG)營收6.47億美元,季減7%、年減18%,智慧傳感組(ISG)營收2.52億美元,季減13%、年減22%,

第三財季展望部分,營收預期區間落於17~18億美元,中值17.5億美元,略低於Yahoo Finance分析師預期的17.6億美元,非GAAP毛利率預期區間落於44.4%~46.4%,調整後EPS預期區間落於0.91~1.03美元,中值0.97美元,持平Yahoo Finance分析師預期的0.97美元

總裁暨執行長Hassane El-Khoury昨(29)日指出:「正如ON Semiconductor日前與福斯汽車集團(Volkswagen Group)的供應協議所反映的那樣,隨ON Semiconductor與歐洲、北美和中國的主要全球OEM廠商攜手提高產量,ON Semiconductor在汽車領域的碳化矽領導地位也將進一步獲得鞏固。」昨(29)日ON Semiconductor股價向上跳空大漲11.54%,一度突破年線。

(ON Semiconductor Yahoo Finance Q3預期 資料來源:Yahoo Finance)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《Q2 雙增,投信連 4 買卡位財報,鎖逾 3 萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》