發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

註:財報季度的期間分別為:Q1 為 1~3 月,Q2 為 4~6 月,Q3 為 7~9 月,Q4 為 10~12 月

重點摘要

萬事達卡(Mastercard)是一間提供非現金支付服務的金融科技公司,其進入市場的時間雖較 Visa 晚,但近幾年透過併購使整體營運規模快速成長,公司特別聚焦在線上支付的領域,並研發智慧晶片,提升使用者的便利性,帶動近幾年營收成長動能優於同業表現;近期更積極布局區塊鏈領域,可望成為未來幾年重要的成長動能之一。

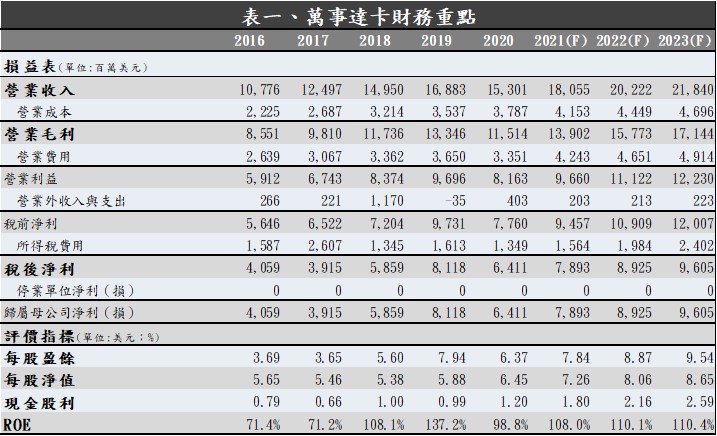

目前評估 2021~2022 年受惠於疫情趨緩、行動支付普及率提高與出外旅遊需求提升等,非現金支付市場可望達到年增 10%~15%的水準。儘管預期萬事達卡的主要成長動能是來自於市場規模提升,不會與同業相差太大;但萬事達卡近幾年來透過併購清算與支付等領域的公司,使營收成長率有逐漸優於同業的趨勢,近期也積極布局加密貨幣與區塊鏈的領域,先是在 2021 年初時開放支援加密貨幣支付,並於 2021Q2 完成併購專精於身分識別的 Ekata,又在近期(09/10)宣布併購區塊鏈平臺 CipherTrace,試圖在加密貨幣的市場搶佔先機。目前市場看好比特幣市值將在 2023 年超越其他非現金支付市場的規模,隨著比特幣交易成本逐漸降低且交易效率可望提升,這塊尚未被開發的新興支付市場有著相當龐大的潛力,若比特幣支付的技術在未來幾年能變得更純熟,有機會成為萬事達卡營運規模提升的重要動能。預期萬事達卡 2022 年整體營收為 202.2 億美元,YoY +12%;稅後淨利可望達到 87.6 億美元,YoY +13%;EPS 8.87 美元;2022 年本益比應有機會回到區間上緣 45 倍上下浮動。中短期而言,萬事達卡雖似無明顯優於同業成長之動能,且公司為搶佔市占率使營業費用率維持較高的水準;然而就中長期而言,全球非現金支付市場的規模可望受惠於消費活動升溫、行動支付普及率提升與支付技術優化等因素而持續成長,且萬事達卡提早布局新市場的效益可望逐漸浮現,營運規模的成長力道與獲利能力有相對較高的可能性優於同業。由於當前評價偏低,我們首次評價萬事達卡,給予逢低買進的評等。

萬事達卡透過併購取得較同業更佳的成長動能!

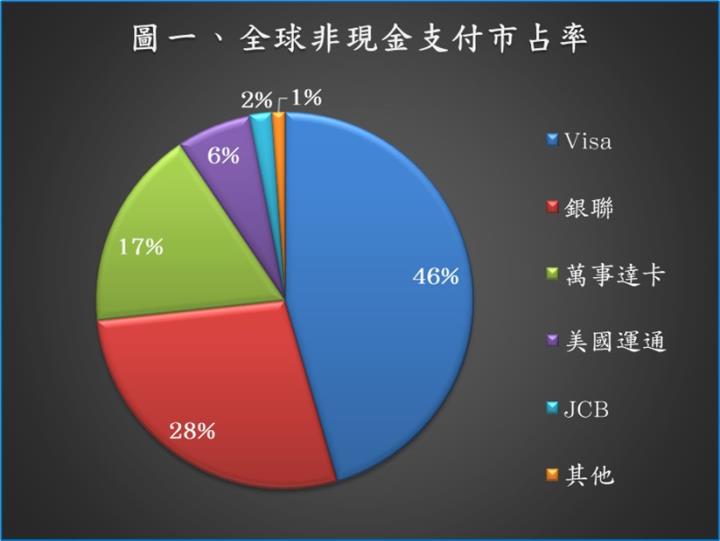

萬事達卡(Mastercard)成立於 1966 年,是一間提供非現金支付服務的金融科技公司,在非現金支付產業中的市占率約為 17%,排名第三。萬事達卡成立初期,Visa 由於具有先行者優勢,在市占率上一直領先萬事達卡,萬事達卡的市占率也節節敗退;然而隨著萬事達卡推出刷卡回饋的活動以及聯名卡,才讓市占率止跌回升,逐漸能夠與 Visa 分庭抗禮。

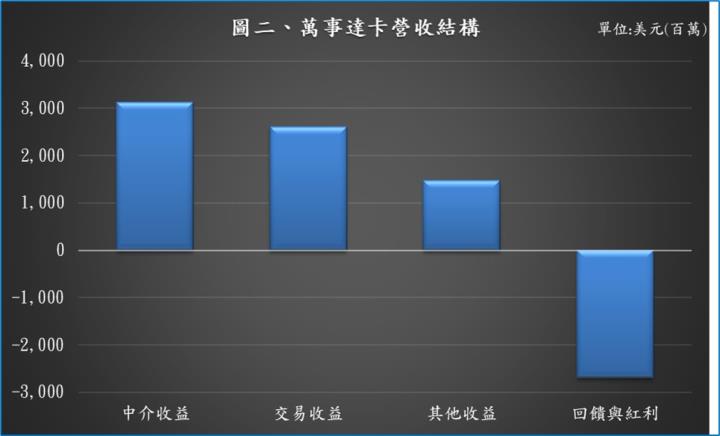

在營運的模式上,萬事達卡的營收主要可分為:中介收益、交易收益、其他收益以及回饋與紅利等四個部分。中介收益指的是萬事達卡擔任持卡人與發卡人的中介機構、提供金流服務所收取的費用;交易收益指的是萬事達卡為了確保實際交易的有效性,如透過驗證碼確認消費者身分、確認消費者額度足夠、確認交易完成等提供的服務所收取的費用;回饋與紅利則是包含刷卡回饋、贈品與紅利等成本。萬事達卡 2021Q2 的營運結構約為:中介收益 31.3 億美元、交易收益 26.1 億美元、其他收益 14.8 億美元和回饋與紅利 -26.9 億美元。

由於萬事達卡進入市場的時間較 Visa 晚,且因客戶具有一定的僵固性,在能夠提供的服務與同業相差不大之下,過去的成長動能一直保持與同業相當的水準,主要是來自整體非現金支付市場的規模成長;近幾十年來的市占率都穩定維持第三,與排名第四、市占率維持約 6%的美國運通也都一直保有一段領先距離。在市場規模有限且服務差異性不高的情況下,萬事達卡近幾年透過併購使整體營運規模快速成長,公司特別聚焦在線上支付的領域,先後併購 DataCash、NuData Security、Nets Group 的清算與支付部門以及 Ekata 等,並研發智慧晶片,讓自動販賣機與印表機等機器能夠透過行動支付付款,提升使用者的便利性,帶動近幾年(除了 2020 年受疫情影響而衰退)營收成長率達雙位數,逐漸超越 Visa 的成長幅度;萬事達卡也在 2021 年初開放使用加密貨幣作為支付工具,可望成為未來幾年重要的成長動能之一。

資料來源:萬事達卡財務報表

受惠疫情趨緩帶動消費活動升溫,萬事達卡 Q2 獲利年增 40%!

受惠於疫情趨緩、歐美疫苗施打率提升、海外旅遊以及消費活動開始升溫,帶動萬事達卡 2021Q2 簽帳金額達到 1.9 兆美元,YoY +33%;中介收益達到 31.3 億美元,YoY +48%;交易收益達到 26.1 億美元,YoY +37%;回饋與紅利的部分也因為簽帳金額升高而隨之上揚,達到 26.9 億美元,YoY +53%。營業費用的部分,2021Q2 達到 21.2 億美元,YoY +32%,除了 2021Q2 完成併購 Ekata 使營業費用增加 8%,為了舉辦更多促銷活動所花費的廣告與行政費用以及信用卡業務升溫所增加的資料處理費用也使整體營業費用增加 24%。整體而言,萬事達卡 2021Q2 營收達到 45.3 億美元,YoY +36%;2021Q2 稅後淨利達到 21.0 億美元,YoY +40%;EPS 2.08 美元,優於市場共識的 1.74 美元。

萬事達卡提早布局加密貨幣支付,或可為拉近與同業差距之重要動能

展望 2021~2022 年,市場看好非現金支付市場規模的年增率將達雙位數水準。根據研究機構 The Business Research Company、Mercator Advisory Group 與 NFCW 的預估,2021~2022 年受惠於疫情趨緩、行動支付普及率提高與出外旅遊需求提升,市場消費力道將增強,其中預期亞太地區占整體消費比重將逐漸提升至 40%以上,年複合成長率最為強勁,達 15%~25%,主要是由開發中國家的中國與印度等帶動;而歐美地區的經濟成長雖預期相對平緩,且行動支付普及率較高,非現金支付的市場較為飽和,但也可望達到年增 3%~10%的水準。

萬事達卡的客戶主要落於美國、歐洲與亞太地區,三者比重相當;由於全球前幾大非現金支付業者的服務差異性不高,近幾年各公司的成長動能主要皆來自於市場規模成長,因此預期萬事達卡整體營收成長也將達到與產業平均相當的水準,年成長幅度約 10%~15%。儘管預期萬事達卡的成長動能不會與同業相差太大,但萬事達卡近幾年來透過併購清算與支付等領域的公司,使營收成長率有逐漸優於同業的趨勢,近期也積極布局加密貨幣與區塊鏈的領域,先是在 2021 年初時開放支援加密貨幣支付,並於 2021Q2 完成併購專精於身分識別的 Ekata,又在近期宣布併購區塊鏈平臺 CipherTrace,試圖在加密貨幣的市場搶佔先機。目前市場看好加密貨幣中產值最大的比特幣,其市值將從目前約 8,000 億美元成長至 2023 年的 1.2 兆美元,超越其他非現金支付市場的規模;儘管比特幣的價格波動大且支付技術尚不純熟,然而預期隨著市場監管制度轉趨完善,比特幣作為支付工具的可靠性將提升,並在支付技術提升下可望使交易成本逐漸降低且效率提升,這塊尚未被開發的新興支付市場有著相當龐大的潛力,若比特幣支付的技術在未來幾年能變得更純熟,有機會成為萬事達卡營運規模提升的重要動能。

整體而言,預期萬事達卡在中短期內的營收成長動能將跟隨著產業水準,主要受惠於疫情趨緩、海外旅遊活動而提升;營業利益的部分則由於萬事達卡為了搶佔更高的市佔率,近期提供較高的刷卡回饋與紅利,營業利益率的水準預期將較疫情前的 56%~57%減少 3%~4%至 53%~54%,但整體獲利仍可望在營運規模成長下而持續提升。中長期而言,萬事達卡是同業中最早布局加密貨幣的支付業者,且善於透過併購以提升營運規模;在產業趨勢變化下,成長動能有較高的可能性優於同業。預期萬事達卡 2022 年整體營收為 202.2 億美元,YoY +12%;稅後淨利可望達到 87.6 億美元,YoY +13%;EPS 8.87 美元。

資料來源:The Business Research Company、Mercator Advisory Group、NFCW

萬事達卡獲利能力強勁,成長動能不減,當前評價偏低,可把握長期趨勢逢低布局

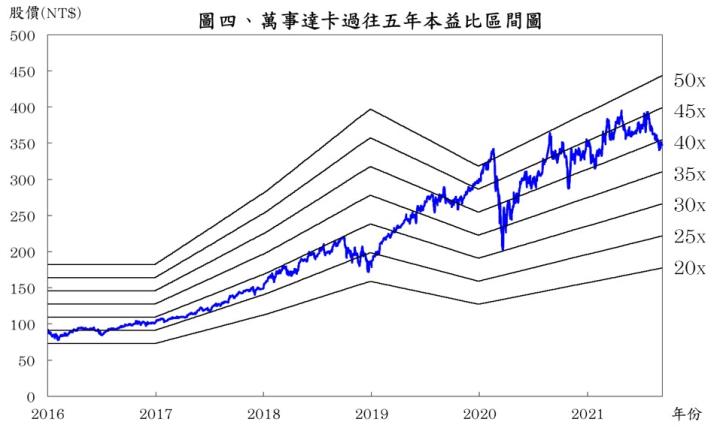

根據萬事達卡 2021/09/24 的收盤價 354.07 元與 2022 年 EPS 8.87 元計算,本益比為 39.9 倍;由於萬事達卡過往五年本益比多處於 20~50 倍,目前落於區間中上緣。儘管萬事達卡並非非現金支付市場的領頭羊,但其近年來的市占率皆穩定維持第三,並持續布局新的市場以試圖獲得優於同業的成長動能;且公司藉由實施股票重購回使近幾年 ROE 幾乎維持在 100%以上的水準,獲利能力相當可觀,因此本益比能維持在相對較高的位置;考量疫情趨緩、消費與海外旅遊活動升溫等因素帶動整體非現金支付市場規模持續提升,且萬事達卡成長動能與獲利能力皆可望維持優於同業的水準,2022 年本益比應有機會回到區間上緣的 45 倍上下浮動。中短期而言,萬事達卡雖似無明顯優於同業成長之動能,且公司為搶佔市占率使營業費用率維持較高的水準;然而就中長期而言,全球非現金支付市場的規模可望受惠於消費活動升溫、行動支付普及率提升與支付技術優化等因素而持續成長,且萬事達卡提早布局新市場的效益可望逐漸浮現,營運規模的成長力道與獲利能力有相對較高的可能性優於同業。由於當前評價偏低,我們首次評價萬事達卡,給予逢低買進的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險