發表

發表

我的網誌

我的網誌

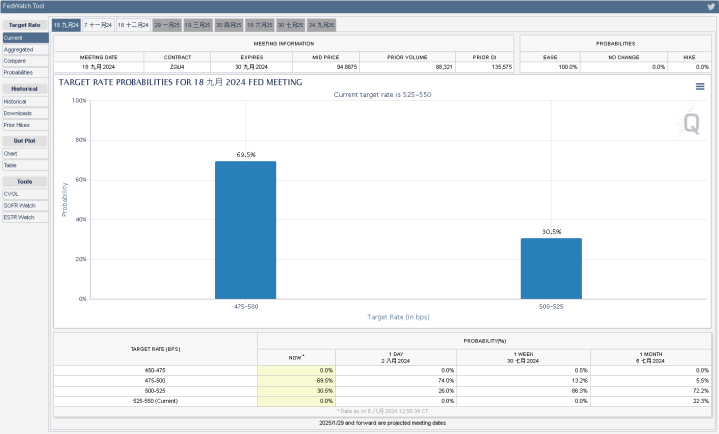

官員談話緩和觀望,9月降息2碼預期由近百降至7成

Fed官員動向上,芝加哥聯邦儲備銀行主席古爾斯比(Austan Goolsbee)昨(5)日表示,「美國整體經濟若有惡化,FED將會進行調整。上週五(2)公布的就業報告是負面的。不過,不應該對一個月的數據反應過度,因為數據有一定誤差,並且美國7月失業率上升幅度超出預期,但勞動參與率、就業人口比例不跌反升,這而正常來說,失業率因裁員人數增加而上揚才會被視為經濟衰退跡象。拒絕評論Fed是否會透過非例行利率會議採取緊急降息行動。」

舊金山聯邦儲備銀行主席戴利(Mary Daly)指出:「在未來幾個季度,政策調整將是必要的,Fed現在已確認勞動力市場在放緩,而極其重要的是,Fed不能讓它放緩過多,以至於陷入低迷。降息幅度以及何時啓動在很大程度上取決於將發佈經濟數據,就業市場仍然穩健,公司放慢招聘新員工的速度但大多數沒有裁員,在勞動力市場報告的背後有更多的信心空間,相信美國經濟在放緩,但不會跌落懸崖。美國房貸利率在7月就業報告公布後下跌、證明FED對外溝通是有效的,利率已經開始調整。」看法延續Fed主席鮑威爾(Jerome Powell)在會後記者會上提及的立場,

在兩位Fed官員發布言論後,加上美國7月ISM非製造業PMI錄得51.4,表現高於市場預期與前值,且仍穩守榮枯線上,緩和部分經濟衰退觀望,市場調整9月降息預期,降息2碼的預期由昨(5)日的96.5%驟降至69.5%,降息1碼的預期由昨(5)日的3.5%,回升至30.5%,但上週經濟數據展示的疲軟,仍導致早盤美股四大指數開低續挫,科技股跌勢仍重,其中費半在技術面上,先行回測年線,昨(5)日四大指數全數收跌,跌幅介於1.92~3.43%。

(Fed 09月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

ISM服務業PMI報喜,美元收黑打腳試圖止跌

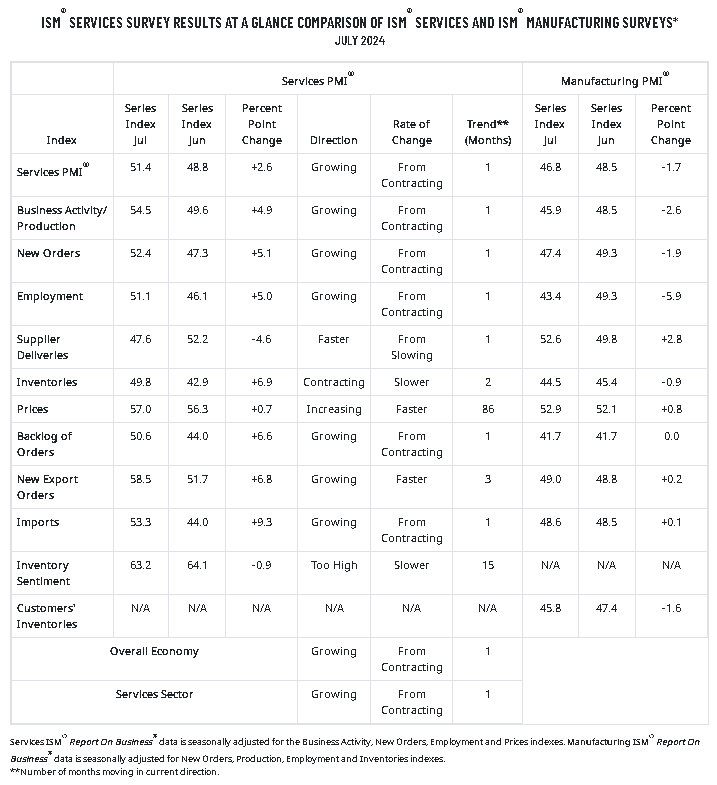

昨(5)日美國7月ISM非製造業PMI錄得51.4,高於市場預期的51,與前值的48.8,

生產指數錄得54.5,高於前值的49.6,

新訂單指數錄得52.4,高於前值的47.3,

就業指數錄得51.1,高於前值的46.1,

供應商交貨指數錄得47.6,低於前值的52.2,

庫存指數錄得49.8,高於前值的42.9,

價格指數錄得57.0,高於前值的56.3,

訂單積壓指數錄得50.6,高於前值的44.0,

新出口訂單指數錄得58.5,高於前值的51.7,

進口指數錄得53.3,高於前值的44.0,

庫存情緒指數錄得63.2,低於前值的63.2,

(美國7月ISM非製造業PMI 資料來源:ISM)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

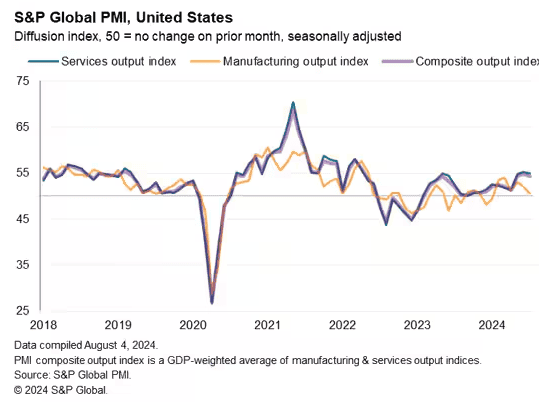

美國7月標普全球服務業PMI終值錄得55,低於市場預期與前值的56

美國7月標普全球綜合PMI終值錄得54.3,低於前值的55,

(美國7月標普全球服務業PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

綜上來看,昨(5)日美國7月ISM非製造業PMI由6月份的48.8升至51.4,重返榮枯線上,並且生產、新訂單、就業三大項指標高於前值表現,雖然價格指數也由56.3升高至57.0,不過整體指數表現重返擴張,仍緩和短線上,市場最為擔憂的美國經濟衰退帶來的觀望,服務業調查委員會主席史蒂夫·米勒 (Steve Miller)表示:「7月份綜合指數的成長是受商業活動、新訂單和就業指數平均增長5個百分點帶動,但被供應商交付指數下降4.6個百分點互抵。上一次供應商交付量處於收縮區域,而其他三個指數出現擴張是在2023/11。許多小組成員指出,儘管成本更高,但供應鏈績效已恢復到更穩定的狀態。」

此外,美國7月標普全球服務業PMI終值雖由6月份的56降至55,不過本次報告同樣提及,服務業的強勁成長與7月製造業的惡化形成鮮明對比,製造業的產出幾乎停滯。由於服務業規模相對較大,7月PMI調查顯示,第三季初經濟持續成長,成長速度與GDP穩定的年化2.2%成長率相當。雖然根據官方初步估計,這一數字低於第二季的2.8%,但仍代表著健康的復甦,且與歐元區7月近期成長停滯的跡象相比,情況更為有利。

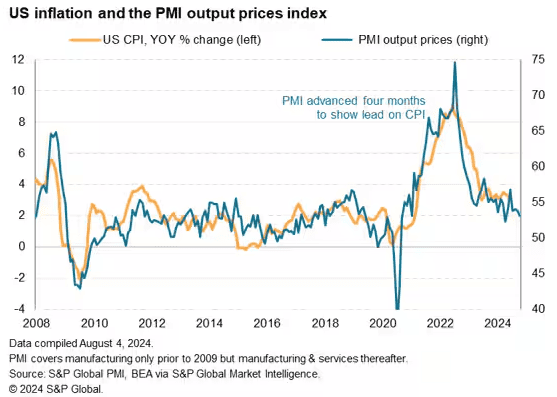

同時,服務業銷售價格通膨的進一步降溫給聯準會帶來了令人鼓舞的消息。平均物價上漲速度為一月份以來最慢,暗示通膨率在春季走高後再次放緩,加上製造業價格上漲幾近停滯,服務業調查數據表明,商品和服務的平均價格上漲速度放緩,這表明消費者物價通膨已接近2%目標。不過同樣需留意,企業成本調查數據顯示,以薪資和薪水為主的服務業投入成本通膨在7月加速上升,成長遠高於疫情前的平均水準。同樣,製造業投入成本也穩定上升,也令市場持續留意薪資成本能否持穩甚至續降,昨(5)日美元指數終場收跌0.47%,盤中跌破3/8前低後跌幅出現收斂,技術面收黑留長下影線。

(服務業調查暗示消費者物價通膨已接近2%目標 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國服務業PMI表現穩健,留意價格壓力仍處高位

昨(5)日英國7月服務業PMI錄得52.5,高於市場預期與前值的52.4,

英國7月綜合PMI錄得52.8,,高於市場預期與前值的52.7,

昨(5)日英國7月服務業PMI數據表現由6月的52.4緩升至52.5,本次報告提及,產出需求為2023/05以來最強,海外市場也取得新業務,英國服務業的就業人數增漲速度為1年多來最快,不過,價格部分,投入成本與產出費用從歷史高位進一步成長,調查數據顯示,整個英國服務業經濟都面臨頑固的高價格壓力,投入成本和產出價格的漲幅仍遠高於疫情前的平均水準,主要為運輸、IT、工資和供應商費用推高運營費用,但相對利好的是,因2024英國大選結束,令政治不確定性消弭,7月份的商業信心有明顯走強,未來活動指數從6月份的低點反彈至近5個月高,

標普全球市場情報(S&P Global Market Intelligence)首席經濟學家喬·海耶斯(Joe Hayes)則提及:「7月份銷售活動的加速擴張至關重要地表明企業和消費者信心有所改善,儘管進入2H24僅1個月,但最新的調查結果預示2Q24 GDP增長將出現合理數據。只是,價格壓力雖然接近2021年初以來的最低水平,卻仍處於歷史高位,可能導致英國央行(BOE)在降息方面採取謹慎態度。」

而綜合PMI部分,由6月的52.3升至7月的52.8,並從初步預測的52.7上調。加上製造業採購經理人指數顯示,英國工廠7月產出成長速度超過標準普爾全球調查的任何其他已開發市場,有利英國經濟面處於穩步復甦的預期,昨(5)日英鎊/美元震盪收跌0.23%,多方續守季線。

(英國7月服務業PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

德國製造業萎縮,留意服務業停滯帶來技術性衰退風險

昨(5)日法國7月服務業PMI終值錄得50.1,低於市場預期與前值的50.7,

法國7月綜合PMI終值錄得49.1,低於市場預期與前值的49.5,

(法國7月服務業PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

德國7月服務業PMI終值錄得52.5,高於市場預期與前值的52,

德國7月綜合PMI終值錄得49.1,高於市場預期與前值的48.7,

(德國7月服務業PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

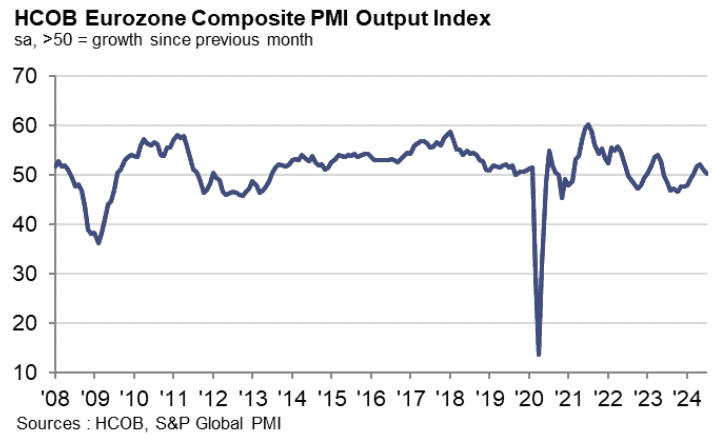

歐元區7月服務業PMI終值錄得51.9,持平市場預期與前值,

歐元區7月綜合PMI終值錄得50.2,高於市場預期與前值的50.1,

(歐元區7月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

歐元區6月PPI月率錄得0.5%,高於市場預期的0.4%,與前值的-0.20%,

歐元區6月PPI年率錄得-3.2%,高於市場預期的-3.30%,與前值的-4.1%,

(歐元區6月PPI 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

綜上來看,法國7月服務業PMI終值僅50.1,低於前值的50.7,顯示現階段法國服務業雖處於擴張狀態,不過仍有疲軟跡象,報告點出「來自非本地客戶的新業務在第三季度初明顯下降,收縮速度大大超過新訂單總數」,反應國際業務來源的萎縮導致新業務指數表現不佳,而商業信心也連續第4次走疲,令企業對未來1年的預期看法降至2024以來最低,不過,相對利好的是就業仍然保持成長態勢,雖然工資壓力仍是投入價格急遽上升的關鍵原因,

漢堡商業銀行Hamburg Commercial Bank)經濟學家Norman Liebke表示:「奧運會正在推動法國經濟,根據歷史事件證明,有些公司在7月奧運會將產生異常高的商務工作。然而這也意味著,當奧運會結束后,9月份的商務工作可能會下降。在第三季度,由於奧運會和服務業的強勁增長,法國經濟可能在0.5%至0.6%的範圍內增長,後續可能在8月份的HCOB PMI數據中看到這一點。」

德國數據部分,7月服務業PMI終值錄得52.5,高於前值表現,不過報告點出,7月份德國服務業商務工作增長連續第2個月放緩,導致服務業2024年迄今為止的就業人數首次下降,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士表示:「由於消費者服務等行業的疲軟,增長速度實際上已經連續第2個月放緩。金融業和資訊與通信板塊表現較好,持續保持成長。而服務提供者的獲利率正在受到擠壓。生產成本的上升速度高於6月數據,但公司發現更難將成本轉嫁給客戶。也因此,除其他原因外,公司正在努力節省工作力成本,並自2023年底以來首次裁員。未來幾個月,經濟增長可能會繼續放緩。只是,因為製造業繼續大幅萎縮,而經濟在第二季度呈現收縮,如果服務業停滯不前,技術性衰退(連續2季度呈現收縮)並非遙不可及。」

而整體歐元區服務業PMI數據終值錄得51.9,持平前值,顯示現階段歐元區的服務業仍溫和擴張,不過如對比6月份的52.8仍有下降,並且為連續第3次走疲,漢堡商業銀行首席經濟學家Cyrus de la Rubia博士表示:「不能忽視服務業放緩。PMI已連續三個月下降至51.9,企業在招聘顯得更加猶豫不決,新業務幾乎沒有增長。德國歐洲足球錦標賽、法國奧運會和泰勒絲(Taylor Swift)歐洲巡迴演唱會的影響也正逐漸消退。因此,服務業可能不會在2H24帶來太大的提振。通貨膨脹仍然沒有緩解,整個歐元區都有服務業下滑情況。德國、義大利和西班牙的成長放緩。法國是唯一的例外,但即使在法國,服務業也幾乎沒有增長,因此仍然落後於其他國家。」加上歐元區6月PPI月率、年率上雙雙出現反彈,強化通膨不確定性,昨(5)日歐元/美元終場收漲0.37%,突破3/8前高後出現獲利了結觀望,留上影線。

美歐皆有衰退疑慮引發拋售,黃金未能倖免

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,現階段下半年降息基本完全定價,且9月降息2碼預期仍高近7成,後續焦點持續落於經濟數據如何影響Fed降息幅度,

而經濟衰退觀望未去,暨美國後,歐元區昨(5)日S&P Global給予的德國7月服務業PMI終值報告中提及「製造業繼續大幅萎縮,而經濟在第二季度呈現收縮,如果服務業停滯不前,技術性衰退(連續2季度呈現收縮)並非遙不可及。」同樣加重市場對經濟面上的觀望,市場出現包含避險資產的全面性大規模拋售,黃金/美元終場收跌1.31%,以2,409.49美元/盎司作收,技術面一度下探季線。

短線留意Fed 9月利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

衰退觀望未去,美、布油續探波段低

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而先前提及,中國於上週一(7/22)意外降準,上週三(7/31)日中國經濟數據不佳,隨後於上週四(8/1)公布的中國7月財新製造業PMI跌破榮枯線,昨(5)日公布的數據表現:

中國7月財新服務業PMI錄得52.1,高於市場預期的51.5,與前值的51.2,

中國7月財新綜合PMI錄得52.1,低於前值的52.8,

且服務業PMI的分項數據來看,7月服務業供需擴張速度均有加快,兩大指數在擴張區間反彈。但外需對整體需求的支撐力度減弱,新出口訂單指數明顯回落,僅略高於榮枯線,為2023/09以來最低,財新智庫高級經濟學家王喆認為:「7月服務業景氣上升,製造業相對承受壓力,價格水準依然較為低迷,尤其是銷售價格處於低檔,企業獲利空間受到進一步擠壓。市場樂觀情緒略有修復,但仍處於低檔。中國有效需求不足、市場樂觀預期不強仍是目前最突出的問題。」屢次提及有效需求不足為現階段主要原因,

中國經濟尚未見起色,加上美國經濟經濟出現衰退風險,德國也有進入技術性衰退的可能性,市場重新衡量油市需求面展望,昨(5)日美、布油終場分別收跌0.30%、0.26%,續探波段新低,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

毛利率連7個季度成長,Clorox Co.大飆16.23%

S&P500指數11大板塊全數收跌,工業、消費必需品2大板塊終場分別收跌1.74%、1.97%,表現較佳,資訊科技、金融2大板塊終場分別收跌3.33%、2.90%,表現較弱。成分股中,Clorox Co.、Tyson Foods終場分別收漲16.23%、2.09%,表現最佳,Caesars Entertainment、Walgreens Boots Alliance終場分別收跌6.90%、6.62%,表現最弱。尖牙股全數收跌,Meta跌幅2.54%,Amazon跌幅4.10%,Netflix跌幅2.46%,Apple跌幅4.82%,Alphabet跌幅4.45%。

道瓊成分股全數收跌,MMM、Procter & Gamble終場分別收跌0.50%、1.19%,表現較穩。Intel、Apple終場分別收跌6.38%、4.82%,表現最弱。費半成分股跌多漲少,AMD、ON Semiconductor終場收漲1.75%、1.50%,表現較穩。Intel、NVIDIA終場分別收跌6.38%、6.36%,表現最弱。

值得留意的是,Clorox Co.先前於8/1公布2024財年第四財季營運報告與2024全財年業績,淨銷售額下降6%至19億美元,主要受到阿根廷資產剝離、不利的價格結構和銷售下降的影響,有機銷售額下降3%,毛利率46.5%,年增3.80個百分點,主要受惠製造和物流成本下降、成本節約以及有利的商品成本讓出獲利空間,並為連續7個季度毛利率表現成長,但部分被貿易促銷支出增加的影響所抵消,而毛利率走高,加上銷售及管理費用下降,令調整後EPS 1.82美元,年增9%,不過部分被較低的淨銷售額與較高的廣告投資抵銷,

2025財年展望部分,淨銷售額預期年增區間0~2%,剔除阿根廷業務剝離帶來的約2個百分點的負面影響以及預期剝離Better Health VMS業務帶來的約3個百分點的負面影響,有機銷售額預計年增區間為3~5%,毛利率預計年增1.00個百分點,調整後EPS預期區間落於6.55~6.80美元,以2024全財年的調整後EPS 6.17美元作為計算基礎,年增區間落於6.15~10.21%,在毛利率表現優異且獲利展望續強的背景下,昨(5)日Clorox Co.股價向上跳空大漲16.23%。

原台股盤後部份:連結點我 → 《7 月營收雙增,至 10 月訂單出貨量翻倍,外資連 6 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》