發表

發表

我的網誌

我的網誌

John Williams:「中性利率長期趨勢仍然存在。」

官員動向上,紐約聯準銀行總裁、聯邦公開市場委員會(FOMC) 副主席威廉斯(John Williams)上週五(19)重申「央行必須承擔控制通膨的使命,致力於實現 2% 的通膨目標,並堅稱物價穩定是金融穩定的核心因素。此外,影響中性利率(也稱為 R-star)的長期趨勢仍然存在。」

事件上,CrowdStrike在上週五(19)更新 Falcon sensor for Windows 7.11及以上版本的感測器配置,導致Windows大當機,雖然Microsoft後續於上週六(20)出面表示,僅有不到1%的Windows機器受到影響,約莫波及850萬臺Windows裝置,但因本次事件影響廣泛,除美洲、歐洲到亞洲的主要港口因此暫時關閉,也有數千個航空貨運的航班停飛或延誤,加上民航、金融、醫療、廣播業者,以及911緊急電話系統同受影響,帶動市場對科技股的觀望,上週五(19)仍由科技股領頭下殺,四大指數終場全數收跌,跌幅介於0.71%~3.11%之間,其中費半跌幅最重,技術面先行回測季線、S&P500失守月線,道瓊回測10日線。

等待月底利率會議,美元反彈上探年線

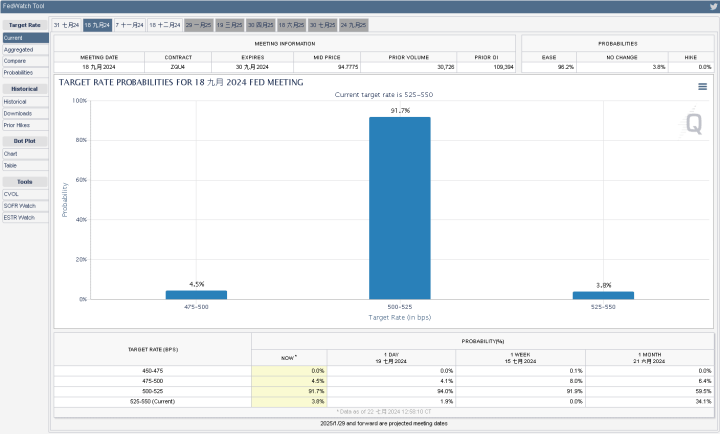

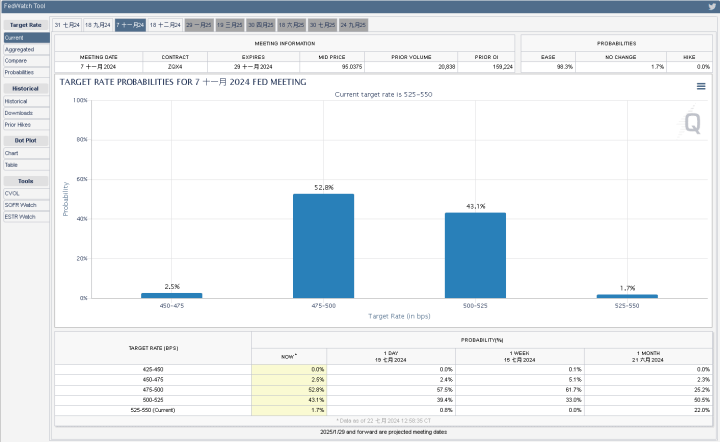

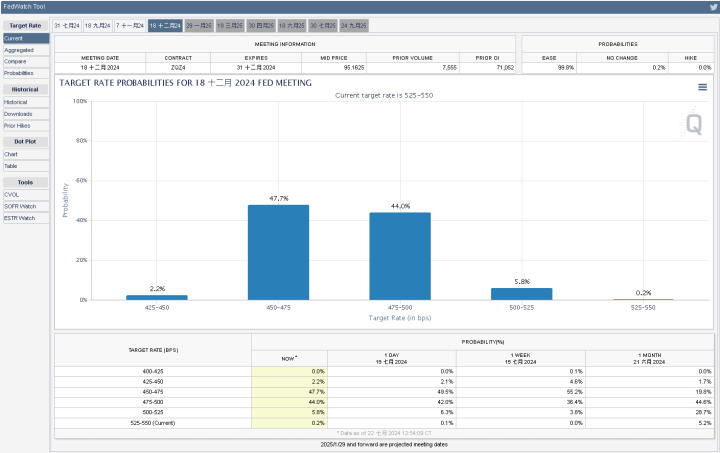

上週五(19)美國無重點經濟數據公布,而CME的FedWatchTool來看,9、11、12月的降息預期仍持穩於9成之上,惟由12月來看,降息2、3碼的預期分別為44.0%、47.7%,相距不遠,反應現階段市場等待7/30~31的利率會議,是否出現下半年度降息幅度的相關風向球,

政經上,美國大選動向同受關注,先前川普(Donald Trump)遇刺推高勝選預期,川普(Donald Trump)過往奉行美國優先主義,並於當時執政時期透過貶值美元促進出口,進一步限縮美元多方反彈能取得的表現空間,而美國總統拜登(Joe Biden)是否退選同受關注,上週五(19)美元指數反彈收漲0.15%,上探年線。

(09月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(11月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國服務業通膨仍高制衡降息預期,英鎊續創波段高

上週五(19)英國7月Gfk消費者信心指數錄得-13,低於市場預期的-12,高於前值的-14,

(英國7月Gfk消費者信心指數 資料來源:Gfk)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國6月季調後零售銷售月率錄得-1.2%,低於市場預期的-0.4%,與前值的2.90%,

英國6月季調後零售銷售年率錄得-0.2%,低於市場預期的0.20%,與前值的1.7%,

英國6月季調後核心零售銷售月率錄得-1.5%,低於市場預期的-0.50%,與前值的2.90%,

英國6月季調後核心零售銷售年率錄得-0.8%,低於市場預期的0.20%,與前值的1.6%,

(英國6月季調後零售銷售 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國6月公共部門淨借款錄得135.89億英鎊,高於市場預期的105億英鎊,低於前值的155.73億英鎊,

英國6月政府收支短差錄得66.22億英鎊,低於前值的187.96億英鎊,

由上來看,英國7月Gfk消費者信心指數由6月份的-14小幅上升至-13,GfK客戶策略總監Joe Staton表示:「7月整體指數小幅提高1個百分點,五項指標中只有2項有所上升。主要購買指數上漲7點,對於零售商來說可能是個好消息,可能轉化為未來幾個月客流量的改善。對個人財務的正面看法7月份錄得-8,月增2個百分點,是2022/01以來最佳。英國整體經濟的看法下降暫停,分數持穩6月。調查期間發生的2件重要事件,包含7/5英國大選結果,以及7/10英格蘭鎖定2024年歐洲盃決賽席位,可能提振全國情緒,但正面影響似乎有限。因此,7月的消費者信心調查表明,人們在等待英國新政府將如何影響更廣泛的經濟及其個人財務時,需要保持謹慎。」

(英國7月Gfk消費者信心指數分項 資料來源:Gfk)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國6月季調後零售銷售、季調後核心零售銷售,在月率、年率表現皆低於前值,其中,英國6月季調後零售銷售年率表現-0.2%,對比20201/02疫前水平低了1.3%,並且由產業來看,僅汽車燃料帶來貢獻,其餘產業銷售量均表現下降,報告中提及,零售商表示:「選舉的不確定性、惡劣天氣和客流量低影響銷售,導致非食品商店銷售量季減0.5%。此外,網路零售也僅有其他非食品商店線上銷售呈現正貢獻,其餘產業均為負貢獻。不過,數據公布前後並未對英鎊帶來明顯變動,多方主要受美元指數反彈影響,上週五(19)終場收跌0.24%,回測10日線。

(英國6月季調後零售銷售分項 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

歐洲央行(ECB)如期按兵不動,歐元回測10日線

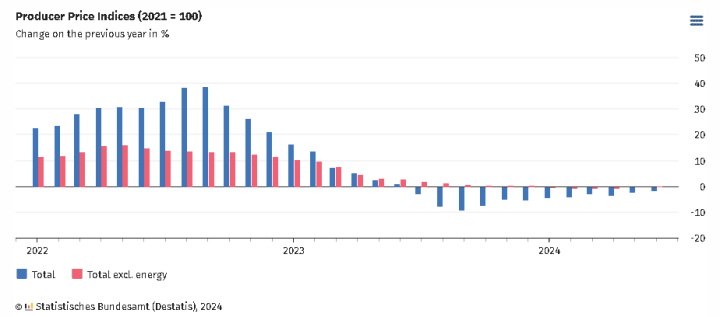

昨(17)日德國6月PPI月率錄得0.2%,高於市場預期的0.10%,與前值的0.00%,

德國6月PPI年率錄得-1.6%,符合市場預期,高於前值的-2.20%,

歐元區5月季調後經常帳錄得370億歐元,低於前值的386億歐元,

歐元區5月未季調經常帳錄得96億歐元,低於前值的344.4億歐元,

由上來看,德國6月PPI月率雖有反彈,但年率維持年減趨勢,並且本次能源價格下跌是德國6月PPI表現續降的主因,於中間產品的價格,也因紙、紙板、金屬價格下降,令價格出現年減0.9%的表現,

只是,歐洲央行(ECB)上週四(18)召開利率會議時認為:「歐元區物價壓力仍然不低,且服務業通膨上升,企業利潤也還在消化部分物價壓力,整體通膨可能會在2025的一段時間內高於目標,風險依然存在,目前貨幣政策仍有限制性,第2次降息前還需要通膨進一步降溫證據。」市場持續等待經濟數據做風向校正依據,上週五(19)歐元/美元終場收跌0.10%,失守6/4前高,後回測10日線支撐。

(德國6月PPI 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望川普政策,金價失守10日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,現階段下半年降息基本完全定價,且有過半機會在2024年底前降息3碼,後續焦點落於經濟數據如何影響Fed降息幅度,

上週五(19)美元指數反彈,相對打壓美元金價的金市多方,並且川普(Donald Trump)在賓州造勢遇刺未遂後,市場調整川普(Donald Trump)勝選預期,認為有機會打贏2024美國總統大選,只是政策面上,川普(Donald Trump)主打「提高關稅、降所得稅」可能導致通膨反彈,令Fed降息預期時程可能出現縮短風險,引發市場對債市觀望,2、3、5年期美債殖利率反彈收漲,連3紅,並且技術面皆收復5日線後上探10日線,突破站穩有利下降趨勢轉橫盤整理,黃金/美元失守5/20前高與5日線後,再度出現部份獲利了結賣壓,終場跌幅擴大至1.81%,以2,400.49美元/盎司作收。

短線留意Fed 7月底的利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

中國復甦步履蹣跚,美、布油長黑摜破年線、半年線

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

事件上,加拿大油砂地區發生野火,阿爾伯塔省發生130多起火災,導致約50萬桶/日的生產風險,有利架構油價底部支撐,地緣衝突方面,上週五(19)胡塞組織發言人公開表示使用無人機等武器攻擊了「洛比維亞」號貨船,以色列總理納坦雅胡矢言奉還,顯示中東衝突局勢並未順利落幕,確認雙方簽訂協約之前,中東地區引發的供需觀望續存檯面,

中國經濟部份,中國第20屆三中全會在上週四(18)落幕,上週五(19)的新聞發布會上,中共中央財辦分管日常工作的副主任、中央農辦主任韓文秀在回應中國媒體《澎湃新聞》詢問「宏觀數據和微觀主體之間存在一定溫差,要如何應對,彌合這種溫差,實現經濟良性循環?」的問題時坦言:「中國經濟面臨一些困難挑戰,一些企業經營困難、一些地方財政困難,主要是有效需求不足,認為這表明中國經濟恢復還不夠強勁。」

加上三中全會的總結文件缺乏改善營商環境的具體措施,加深市場對中國經濟復甦蹣跚的觀望,上週五(18)美、布油分別收跌2.76%、2.54%,長黑摜破年線、半年線,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

SunPower恐瀕臨破產,重挫55%,達退市警告門檻

S&P500指數11大板塊跌9漲2,醫療保健、公用事業2大板塊終場分別收漲0.51%、0.11%,表現較佳,資訊科技、能源2大板塊終場分別收跌1.56%、1.09%,表現較弱。成分股中,Intuitive Surgical、Starbucks終場分別收漲9.34%、6.85%,表現最佳,CrowdStrike、W R Berkley終場分別收跌11.10%、8.31%,表現最弱。尖牙股表現分歧,Meta漲幅0.20%,Amazon跌幅0.34%,Netflix跌幅1.51%,Apple漲幅0.06%,Alphabet跌幅0.02%。

道瓊成分股跌多漲少,Merck & Co.、Nike終場分別收漲1.22%、0.44%,表現較佳。Travelers、Intel終場分別收跌7.76%、5.42%,表現最弱。費半成分股全數收跌,IPG Photonics、Broadcom終場分別收跌1.17%、1.97%,表現較穩。Wolfspeed、Allegro MicroSystems終場分別收跌7.17%、6.71%,表現較弱。

值得留意的是,上週四(18) The Motley Fool、Reuters等媒體相繼報導,根據Roth MKM的一份研究報告中的一封信,美國光伏龍頭、住宅太陽能安裝商SunPower通知經銷商「自9/17起將不再支持新的租賃和購電協議銷售,也不再支持新的項目安裝,所有新的運輸和項目安裝都將停止。」令Roth分析師Philip Shen於該報告中認為SunPower的營運碰壁,

並且信件中SunPower還提及:「SunPower已無法為運輸中和已交付的貨物提供安裝服務, SunPower知道這一決定的『嚴重性』,正在尋找替代供應商來轉讓已售項目。」消息導致市場觀望SunPower可能瀕臨破產,上週四(18)股價重挫40.08%後,於上週五(19)續挫55.01%,終場以0.679美元作收,達退市警告門檻(1美元),而法國能源巨頭TotalEnergies SE也因持有SunPower約65%的股份,令股價同樣出現觀望賣壓,上週五(19)向下跳空收跌1.50%,回測月線。

原台股盤後部份:連結點我 → 《營建、水資源各擁利多,外資低檔連 9 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》