美股逢感恩節休市一日

昨(28)日美股逢感恩節(Thanksgiving Day)休市一日,美國無重點經濟數據公布,匯市交投清淡,美元指數沿續下探態勢,終場收漲0.10%,向月線靠攏,今(29)日雖有開市,但美股提前3小時休市,匯市部分,市場除等待下週即將公布的數據(12/03美國10月JOLTs職缺;12/04美國11月ADP就業人數;12/05美國當週初請失業金人數;12/06美國11月季調後非農業就業人口、美國11月失業率),以及感恩節連假後的「黑色星期五」(Black Friday)銷售數據,預期美元指數仍等待風向,事件面上,近日美國全國商會(U.S. Chamber of Commerce)向會員發送電子郵件表示,拜登(Joe Biden)政府最快本週就會公布新的對華出口限制,新規可能會將多達200家中國晶片公司列入貿易限制名單,中國商務部發言人何亞東昨(28)日在記者會上表示「若美方執意升級管制,中方將採取必要措施。」市場也在等待貿易限制清單出爐,同樣於感恩連假期間帶來觀望。

Alpesh Paleja:「服務業成本壓力增大。」

昨(28)日,英國工業聯合會(CBI)消費者服務業信心指數從8月份的-19驟降至-55,連續第5個季度惡化,跌幅為2022/08以來最快,商業和專業服務指數也從+9暴跌至-29,為連續3個季度上升後首次下降,消費者服務公司的業務量也顯著下降,並預計在截至2月的三個月內將再次大幅下降,CBI臨時副首席經濟學家Alpesh Paleja對數據表示:「最新數據並沒有描繪出服務業的美好前景,情緒下降、招聘意願減弱和成本壓力加大,至少是對雇主國民保險繳款即將增加的部分反應,這一切都是在需求疲軟和利潤擠壓的背景下發生的,而且中等的商業狀況看起來不會很快得到改善,政府必須採取行動應對企業面臨的緊迫挑戰,包括制定更快的企業稅率改革時間表以及透過競爭性產業策略制定長期計畫。企業界隨時準備與政治家合作,改善英國的經濟前景。」

與此同時,英國零售聯盟(BRC)-Opinium消費者信心最新數據出爐,消費者對未來三個月的預期,11月個人財務狀況由10月份的-4收歛至-3,表現略有改善,11月經濟狀況由10月的-17降至-19,表現略有惡化,11月個人零售支出由10月的+2小幅上揚至+3,1月個人支出錄得+17,持平10月,11月個人儲蓄錄得-9,持平10月,英國零售協會執行長海倫‧迪金森(Helen Dickinson)表示:「自從財政預算案發布以來,消費者信心幾乎沒有變化,許多人對聖誕節前的經濟感到擔憂。儘管人們對個人財務狀況的預期略有改善,但這被整體經濟預期的下降所抵消,個人零售支出仍然樂觀,略有上升,儘管這是消費者為節日做準備時的預期。其中,非食品支出預期仍然較低,儘管外出用餐支出的預期在所有類別中改善最多,因為人們準備與朋友和親戚一起過聖誕節,上個月顯然沒有為家庭帶來正面或負面的影響,但零售業卻並非如此。由於預算在 2025 年帶來超過 70 億英鎊的額外成本,零售商別無選擇,只能提高價格或減少對就業和商店的投資。」

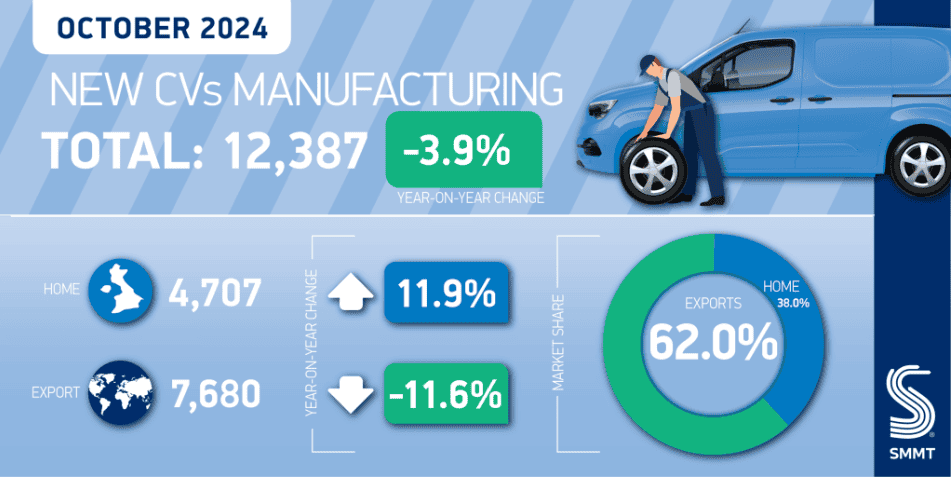

汽車製造商和貿易商協會(SMMT)昨(28)日公布數據,英國商用車(CV)製造業10月下降-3.9%至12,387輛,為2008以來次佳的月度表現,出口產量下降11.6%至4,707輛,國內需求成長11.9%至7,680輛,於2024年初至今,產量增加6.9%至105,834輛,創16年以來新高,SMMT執行長Mike Hawes對數據表示:「儘管最近發布了令人擔憂的公告,不過英國商用車製造商繼續表現出韌性,儘管10月略有下滑,但該行業仍實現2008年以來最強勁的10個月表現。然而,要確保英國在先進汽車製造方面保持全球競爭力,就需要製定適合該行業的工業和貿易戰略,最重要的是,鑑於汽車製造商在其銷售地附近建廠,要創造一個健康的國內市場,政府必須與產業合作,制定支持消費者和產業的市場法規,並解決英國高能源成本的問題。」昨(28)日英鎊/美元終場收漲0.05%,延續反彈,劍指月線反壓。

(英國商用車(CV)製造業10月數據 資料來源:SMMT)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

歐元區經濟略有改善,歐元/美元10日線上整理

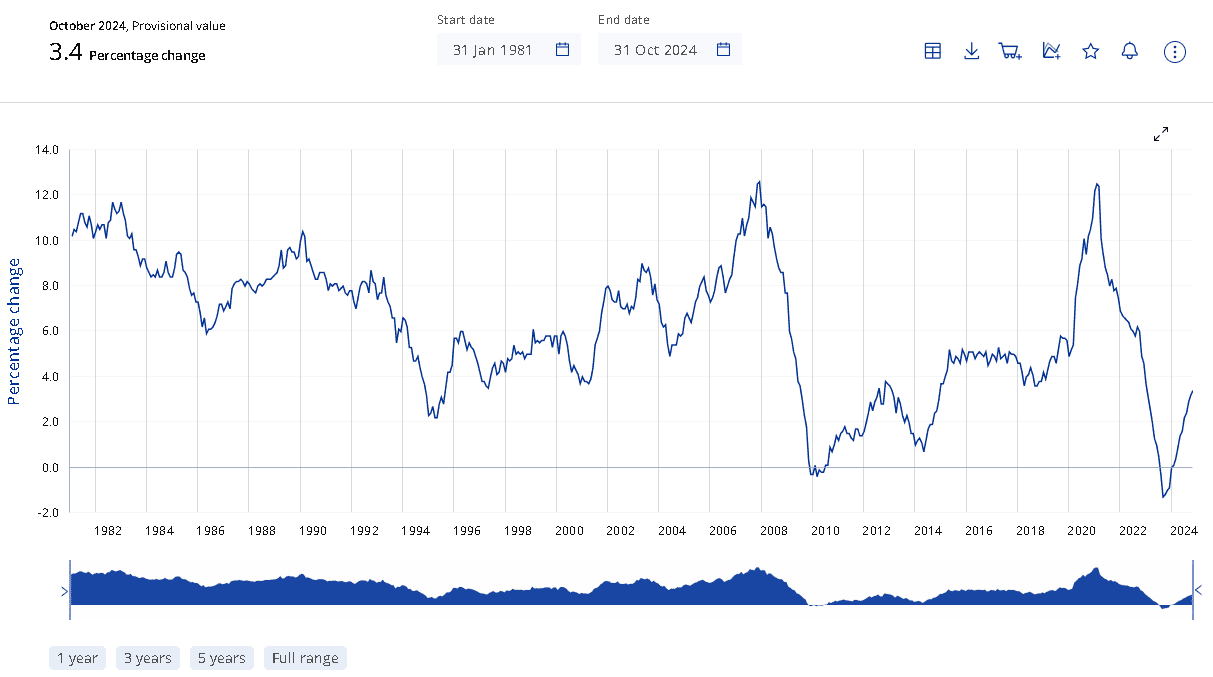

昨(28)日歐元區10月三個月貨幣供應M3年率錄得3.2%,高於前值的2.8%,

歐元區10月貨幣供應M3年率錄得3.4%,符合市場預期,高於前值的3.20%,

(歐元區10月貨幣供應M3年率 資料來源:European Central Bank)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

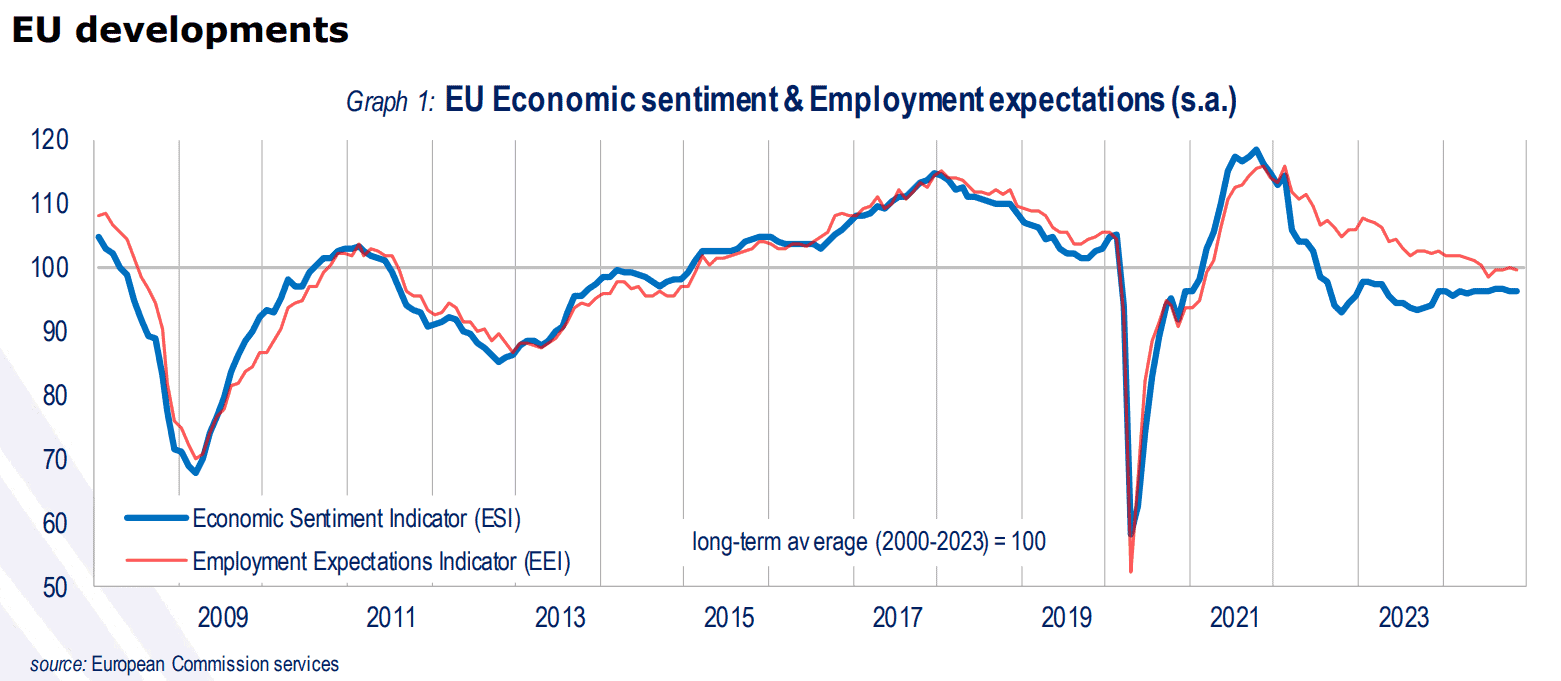

歐元區11月經濟景氣指數錄得95.8,高於市場預期的95.1,與前值的95.7,

歐元區11月工業景氣指數錄得-11.1,高於市場預期的-13.2,與前值的-12.6,

歐元區11月服務業景氣指數錄得5.3,低於市場預期的6.2,與前值的6.8,

歐元區11月消費者信心指數終值錄得-13.7,符合市場預期並持平前值,

(歐元區11月經濟景氣指數 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

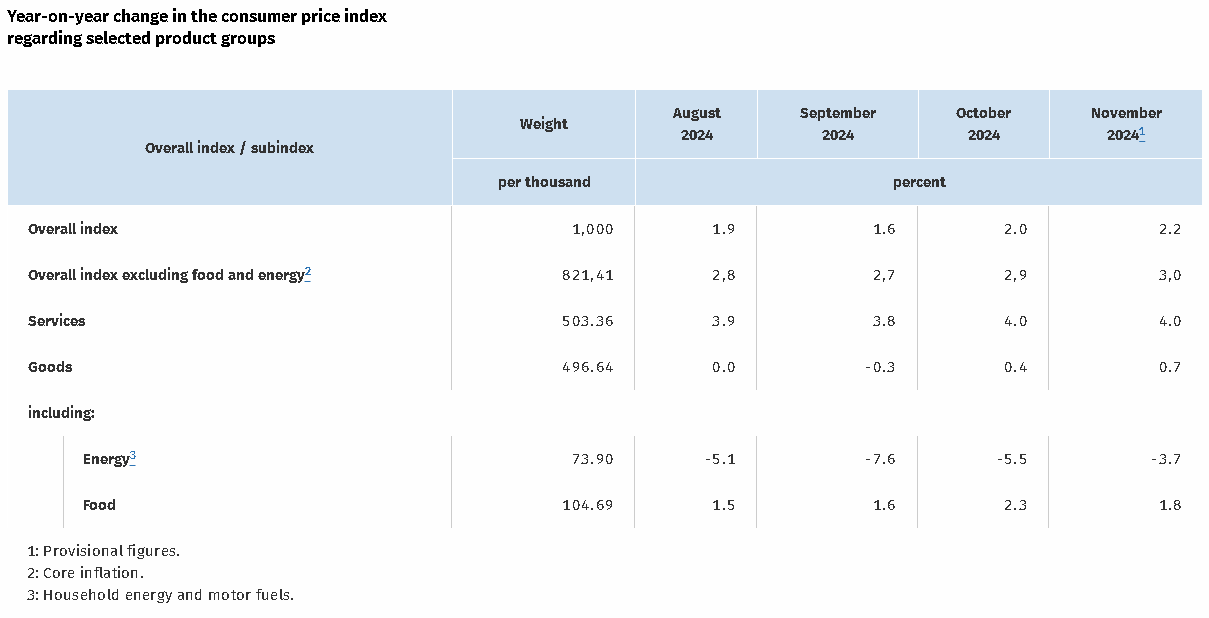

德國11月CPI月率初值錄得-0.2%,符合市場預期,低於前值的0.40%,

德國11月CPI年率初值錄得2.2%,低於市場預期的2.3%,高於前值的2.00%,

德國11月調和CPI月率初值錄得-0.7%,低於市場預期的-0.5%,與前值的0.40%,

德國11月調和CPI年率初值錄得2.4%,低於市場預期的2.6%,持平前值,

(德國11月CPI初值 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(28)日歐洲央行(ECB)公布的數據顯示,10月份向歐元區企業和家庭提供的貸款繼續加速成長,10月份企業貸款增速由9月份的1.1%升高至1.2%,為2023中期以來最佳水平,家庭貸款成長率由9月份的0.7%升高至0.8%,並且衡量貨幣供應量的M3年率在10月錄得3.4%,除有利提振未來經濟成長預期,並為歐元區經濟觸底的預期架構底部支撐,也有利後續市場關注焦點轉向歐元區是否有機會力拼軟著陸,

歐盟委員會(European Commission)公布的歐元區11月經濟景氣指數由10月份的95.7增加0.1個百分點至95.8,約略持平前值,反應整體景氣表現略有改善,由分項來看,工業與貿易零售業的信心增加,不過被服務業和消費者信心下降所互抵,對建築業的信心則略有改善,而值得留意的是,工業價格預期揚升至2024以來最高,服務業價格預期則有所下降,整體來看,經濟景氣指數仍低於長期均值,由分項來說,表現好壞參半,並因可預期在川普(Donald Trump)上任後,全球貿易局勢高機率將因關稅帶來潛在風險而變得緊張,市場仍需更多數據表現製造業出現轉佳態勢,藉以支持歐元區反彈復甦的前景預期,

德國聯邦統計局(Statistisches Bundesamt)昨(28)日公布的德國11月CPI年率,由10月份的2.0%小幅揚升至2.2%,不過仍低於市場預期的2.3%,並且德國11月調和CPI年率初值表現持平前值,於數據公布時,歐元/美元沒有出現明顯波動,昨(28)日美元震盪的背景下,歐元/美元也震盪收跌0.12%,於10日線上等待風向。

俄烏衝突升溫,以黎和談破功,金價嘗試消化月線反壓

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,且上證沿月線盤整後,11/22失守月線後跌幅擴大,收復月線前易導致市場對中國經濟觀望續存,後續持續觀察中國央行是否出台規模更大的救市舉措,

事件部分,以黎停火前(27)日生效,但昨(28)日以色列黎巴嫩互控雙方率先違反協議,以色列國防軍昨(28)日發表聲明表示:「以色列軍隊偵測到黎巴嫩南部的真主黨設施存在活動,遂派戰鬥機朝黎巴嫩南部開火,為雙方停火後以色列軍隊發動的首場空襲。」以色列總理納坦雅胡(Benjamin Netanyahu)強調已向軍方下令,倘若有違反協議的狀況發生,軍方須作出猛烈的還擊。

俄烏戰爭部分,俄羅斯對烏克蘭能源網進行全面打擊的幾小時後,俄羅斯總統普丁(Vladimir Putin)威脅要用新型彈道導彈「奧列什尼克」(Oreshnik)攻擊烏克蘭首都基輔的決策中心,並表示此行動是對美國提供的陸軍戰術導彈系統(Atacms阿塔卡姆導彈)對俄羅斯領土持續攻擊的回應。烏克蘭總統澤連斯基(Volodymyr Zelensky)則強烈警告莫斯科稱,任何「俄羅斯的脅迫」都會遭到「強硬回應」,俄烏戰爭再度升溫,。

美元指數昨(28)日交投清淡震盪收漲0.10%,向月線靠攏態勢並未改變,失守月線破壞上攻格局之前,仍將限制美元計價的金市多方表現空間,2、3年期美債殖利率失守月線後未能搶回,5年期美債殖利率回測年線後並未扭轉下降趨勢,為不孳息的金市多方讓出表現空間,加上避險需求,黃金/美元終場震盪收漲0.19%,以2,640.76美元/盎司作收,多方持續嘗試消化月線反壓。

逢感恩節,美、布油休市一日

油市上,中長期供給減產展望,OPEC 11/03發布新聞稿提及,先前於2023/11宣布額外自願調整產量的8個成員國(沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞和阿曼)皆同意延長降產期限至2024/12月月底,後續減產動態留意延至12/05舉行的OPEC+線上會議,

以黎和談破功,俄烏衝突升級,中國經濟復甦前景短線也遭受關稅觀望箝制,美國數據部分,市場等待12/03美國10月JOLTs職缺;12/04美國11月ADP就業人數;12/05美國當週初請失業金人數;12/06美國11月季調後非農業就業人口、美國11月失業率,昨(27)日美、布油逢感恩節休市一日,

短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

原台股盤後部份:連結點我 → 《黃仁勳點名看好產業,投信卡位連 2 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》