發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

低估的 AI 概念股耕興(6146)利多持續發酵,還能佈局嗎?

回顧在 2023/06/21 撰寫過的檢測服務大廠耕興(6146),當時提及該公司為相對低估的 AI 概念股,主因宣佈未來將跨入相關的資安檢測。受惠相關利多持續發酵,時隔 2.5 個月至今還原權息的股價已經上漲 16%!未來還有機會佈局嗎?

首先觀察上半年營運,營收年減 1.3%、EPS 年減 0.4%。但根據「陳重銘-不敗存股術 APP」法人系統顯示,預估耕興(6146) 2023 年 EPS 將成長 0.7% 達 15.96 元,且 2024 年還要再成長 18.1% 至 18.85 元。代表 2023 營運為先蹲後跳的走勢,且持續轉好的狀況將會延續至 2024 年,仍值得讀者關注。以下將繼續說明該公司的基本介紹、營運展望更新、價值評估等。

耕興(6146):提供完整電子產品檢測服務,高階通訊領域市佔第一

耕興(6146)成立於 1997 年,並在 2002 年掛牌上櫃。公司為台灣最大的電子產品測試及驗證服務實驗室,同時也是全球極少數能同時提供涵蓋電子產品強制性及符合性法規檢測服務的企業。

營收來源主要是協助產品檢測認證的費用,其中「強制性法規」指的是各國官方機構制定的法規標準,產品必須符合規範才能上市,例如美國 FCC(聯邦通訊委員會)、歐盟 CE-RED(無線電設備指令),對應的檢測包含 EMC(電磁相容)、Safety(全規範)、射頻 RF 等。至於「符合性法規」指的是功能性和效能驗證,主要是手機網路營運商基於通訊協定而要求的技術規範,必須先獲得 GCF(全球認證論壇)、PTCRB(個人通信服務型號認證評估委員會)等組織的認證。同時耕興(6146)還能與位於中國、西班牙、法國、英國、美國、義大利、 葡萄牙、德國、澳洲等國家之電信商進行「實網測試」。

由於耕興(6146)為相關組織的會員,只要通過其認證相當於通過這些組織的認定標準,因此客戶通過公司認證後,即可將產品銷往各國。由於耕興(6146)具備一條龍檢測服務,能降低檢驗所需的時間與成本,使得客戶黏著力極強。根據美國 FCC 公佈 2022 年統計資料,耕興(6146)在全球 5G、Wi-Fi 檢測領域市佔率高居第一名,測試產能也是全球最大,實驗室共 108 座。

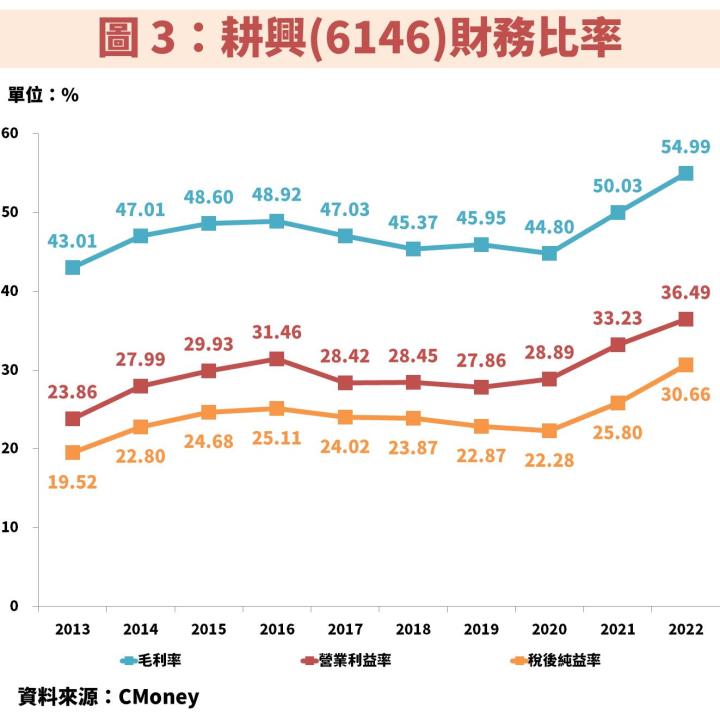

通訊世代更換期帶動耕興(6146) EPS 大幅成長,其餘時間保持穩定

接著從圖 2、圖 3 觀察耕興(6146)近年營運狀況,長期而言營收及 EPS 皆保持成長趨勢,其中 2013~2015 年與 2020~2022 年成長幅度特別大,主因分別受惠 3G 轉 4G 以及 4G 轉 5G。由此可知,在通訊領域更換新世代的背景下,由於客戶大量推出新規格產品,帶動相關檢測需求量暴增,且規格升級也會增加檢測費用的單價,使毛利率向上創高。

然而就算在通訊領域快速升級以外的其他時間,營收及 EPS 也能相對穩定,主因公司營業模式與一般企業銷售產品較為不同。不論客戶終端需求量為何,只要開發更多新款式產品,每一種款式就需要經過完整的檢測驗證,並挹注耕興(6146)營運動能。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部