發表

發表

我的網誌

我的網誌

Fed鷹王言論偏鴿,四大指數齊唱紅

由於美國總統拜登和眾議院議長麥卡錫(Kevin McCarthy)上週日(5/28)達成的舉債上限協議,週三於眾議院通過全院表決。美國參議院民主黨領袖舒默(Chuck Schumer)昨(1)日表示:「參議院將一直在會期中,直到我們將避免美國違約的債務上限法案提交給拜登。」雖舒緩部分觀望,但於參院確切通過前,市場仍審慎看待,

而聯邦公開市場委員會(FOMC)票委、費城聯準銀行總裁哈克(Patrick Harker)昨(1)日再度呼籲Fed不要升息,他認為:「是時候在6月『跳過』升息,然後看看後續是否要再升息。」

且Fed鷹王,聖路易聯準銀總裁布拉德(James Bullard)昨(1)日於發布《聯準會貨幣政策是否實現足夠的限制性?》研究文章中,提到Fed在數次升息後,貨幣政策得到改善,通膨減緩前景看起來不錯,但不能完全保證,需要持續保持警惕,但並未進一步唱鷹,也令市場在Fed升息預期部分獲得舒緩,四大指數全數收紅,漲幅介於0.47%~1.55%。

Fed 6月按兵不動機率升,美元失守10日線

昨(1)日美國4月營建支出月率錄得1.2%,高於市場預期的0.20%,與前值的0.30%,

美國5月Markit製造業PMI終值錄得48.4,低於市場預期與前值的48.5,

美國5月ISM製造業PMI錄得46.9,低於市場預期的47,與前值的47.1,

物價支付指數錄得44.2,低於市場預期的52.0,與前值的53.2,

就業指數錄得51.4,高於市場預期的49.8,與前值的50.2,

客戶端存貨指數錄得51.4,高於前值的51.3,

新訂單指數錄得42.6,低於前值的45.7,

庫存指數錄得45.8,低於前值的46.3,

產出指數錄得51.1,高於前值的48.9,

綜上來看,製造業現況仍然疲軟,其中美國5月ISM製造業PMI更為連續7個月進入收縮狀態,加上新訂單指數低於預期,為近3年來低,且萎縮速度有增加趨勢,雖然數據同樣顯示通膨緩解後成本確實出現降低跡象,加上就業指數顯示勞動市場仍有韌性,產出指數也高於前值,但整體環境上,Fed尚未出現降息風向,借貸成本高昂,且信貸條件趨嚴、需求減少等因素仍將續存,並不利於製造業前景動能,仍將帶來觀望,

美國5月ADP就業人數錄得27.8萬人,高於市場預期的17萬人,低於前值得29.1萬人,

美國當周初請失業金人數錄得23.2萬人,低於市場預期的23.5萬人,高於前值的23萬人,

四周均值錄得22.95萬人,低於前值的23.2萬人,

續請人數錄得179.5萬人,低於市場預期的180萬人,高於前值的178.9萬人,

美國5月挑戰者企業裁員人數錄得8.00萬人,高於前值的6.69萬人,

美國5月挑戰者企業裁員月率錄得19.54%,高於前值的-25.31%,

美國5月挑戰者企業裁員年率錄得286.7%,高於前值的175.9%,

美國第一季度非農單位勞動力成本終值錄得4.2%,低於市場預期的6.00%,與前值的6.30%,

美國第一季度非農生產力終值錄得-2.1%,高於市場預期的-2.50%,與前值的-2.70%,

而就業相關數據部分,美國5月ADP就業人數高於預期,同樣反應就業市場狀態仍有韌性,且請領失業金人數低於預期,高於前值,並持續為處歷史低檔區,進一步鞏固此觀點,

只是,值得留意的是,就美國5月挑戰者企業裁員的數據來看,裁員數年率爆增286.7%,數據持續反應先前各大企業裁員現況,與美國5月ADP就業人數的表現明顯矛盾,美國第一季度非農單位勞動力成本續增,則反應先前平均時薪增長的數據表現,

於臨時支援服務業年增率數據來看,2023/01~04持續處於負值區,如就業市場在數據出現走疲,則原先對於經濟衰退的觀望,也將隨之重返盤面,令市場持續等待非農與失業率的風向,而官員動向上,Fed鷹王James Bullard的態度認同通膨減緩現況,並未延續強勢升息言論態度偏鴿,令Fed於6月按兵不動的預期升至77.2%,美元指數於未能突破2022/04/28前高壓力後出現短倉獲利了結賣壓,終場收跌0.64%,接連失守5日、10日線。

Michael Saunders:「英國升息影響將在後幾個季度到來。」

昨(1)日英國5月Nationwide房價指數月率錄得-0.1%,低於市場預期的0.1%,與前值的0.4%,

英國5月Nationwide房價指數年率錄得-3.4%,高於市場預期的-3.7%,低於前值的-2.7%,

英國5月製造業PMI終值錄得47.1,高於市場預期與前值的46.9,

英國4月央行抵押貸款許可錄得4.86萬件,低於市場預期的5.3萬件,與前值的5.2萬件,

英國4月央行消費信貸錄得15.86億英鎊,高於市場預期的15.00億英鎊,與前值的15.74億英鎊,

英國4月央行抵押貸款錄得-13.84億英鎊,低於市場預期的3.0億英磅,與前值的0.18億英鎊,

雖然英國5月製造業PMI終值上修,但仍處於榮枯線下,且英國4月央行抵押貸款與抵押貸款許可低於預期,而前英國央行決策官員Michael Saunders(2022/08離開英國央行貨幣政策委員會之前,是該委員會九名成員中最鷹派的成員之一)日前表示「在40年來最迅速的一坡連續升息之後,英國經濟正走向一個更痛苦的時期。利率變化的效應峰值通常需要一年左右的時間來顯現。目前還沒有感受到太多利率大幅上升的影響。這種痛苦會到來,並且會在接下來的幾個季度到來。」

並且,Michael Saunders提及「英國大多數的抵押貸款都是固定利率,當借款人被要求再融資時,成本會更高。」言論立場引發市場擔憂,但昨(1)日美元指數出現明顯回檔,並失守5日、10日均線,搶回前相對不利於短線多方,加上英國通膨居高不下,英國央行(BOE)高機率被迫維持升息腳步,英鎊/美元多方趁勢發力,終場收漲0.67%,向上突破月線重返多頭,如站穩月線不破,有利多方劍指5/10前高。後市上,仍維持先前看法,現階段普遍關注經濟數據能否支撐央行升息前景,於GDP相關數據表現仍然敏感。

歐洲央行(ECB)維持升息風向,歐元/美元收復10日線

昨(1)日德國4月實際零售銷售月率錄得0.8%,低於市場預期的1.0%,高於前值的-2.4%,

德國4月實際零售銷售年率錄得-8.6%,低於市場預期的-5.0%,持平前值,

德國5月製造業PMI終值錄得43.2,高於市場預期與前值的42.9,

法國5月製造業PMI終值錄得45.7,低於市場預期與前值的46.1,

歐元區5月製造業PMI終值錄得44.8,高於市場預期與前值的44.6,

歐元區5月CPI月率錄得0%,低於市場預期的0.20%,與前值的0.60%,

歐元區5月CPI年率初值錄得6.1%,低於市場預期的6.3%,與前值的7.00%,

歐元區5月核心CPI月率初值錄得0.3%,低於前值的0.9%,

歐元區5月核心CPI年率初值錄得6.9%,低於前值的7.3%,

歐元區4月失業率錄得6.5%,符合市場預期,低於前值的6.6%,

綜上來看,歐元區通膨續有回落,但由於對比歐洲央行(ECB)2%的目標仍有明顯距離,歐洲央行(ECB)總裁拉加德(Christine Lagarde)認為「沒有明確證據」表明通膨已經觸頂,並承諾進一步升息。歐洲央行(ECB)副總裁戴金多斯(Luis de Guindos)則表示「央行已經實施大部分貨幣緊縮政策,好讓通膨回到2%的中期目標,儘管工作大致完成,但還有最後一段路要走。」

兩大官員態度顯示在經濟面足以支撐升息腳步的背景下,歐洲央行(ECB)仍將維持升息腳步,而就經濟面上,雖然歐元區中,德、法5月製造業PMI終值表現分歧,但在歐元區整體上,終值仍高於預期與前值,緩解部分市場對於經濟面的擔憂,並為貨幣政策底部帶來支撐力道,

而就歐洲央行(ECB)會議紀要顯示,幾乎所有委員支持升息1碼,且有部分委員最初表示傾向於將歐洲央行的關鍵利率提高2碼,並認為銀行面臨的短期利率風險似乎得到控制,同樣利於維持貨幣政策前景,在美元指數失守5日、10日短均的背景下,歐元多方同有趁勢發力,終場收漲0.69%,向上搶回5日、10日短均。

美元失守10日短均,金價上探季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,美、英、歐三大地區央行在5月份接連升息後,英、歐央行官員動向保持鷹聲,且就經濟數據來看仍足以支撐現有貨幣政策,只是,Fed鷹王,聖路易聯準銀總裁布拉德(James Bullard)言論偏鴿,令Fed在6月份的升息步伐按兵不動預期提高至7成以上,加上美元指數失守5日、10日短均,利於美元計價的大宗、能源、貴金屬等商品,於對貨幣政策動向敏感的2年期美債殖利率,昨(1)日終場收跌1.40%,失守10日線,同樣給予金市多方表現空間,黃金/美元昨(1)日在5日、10日均線上取得支撐後,多方延續反彈氣勢,終場收漲0.76%,以1,977.53美元/盎司作收,順利收復2/2前高。

後市上,由於Fed在「遏止通膨、銀行業動盪」之間,對通膨的針對優先度更高,且英、歐央行動向同樣聚焦通膨,美元築底後續強等背景因素並未改變,於技術面上,黃金/美元於昨(1)日順利搶上2/2前高,但先前提及,短線多方需搶回站穩2/2前高方有利止跌,且月線下彎反壓,故於站穩2/2前高並收復季線前,多方建倉仍宜審慎。

中國財新製造業PMI意外優於預期,美、布油聯袂反彈

油市上,「5/29美國陣亡將士紀念日(Memorial Day)至9/4勞動節(Labor Day)這區間的傳統夏季用油旺季利多」為本段需求面底部支撐,但昨(1)日公布的庫存數據部分表現高於預期與前值,與之互抵

API當週庫存數據錄得520.2萬桶,高於市場預期的-122萬桶,與前值的-679.9萬桶,

汽油庫存錄得189.1萬桶,高於市場預期的-17萬桶,與前值的-639.8萬桶,

精煉油庫存錄得184.9萬桶,高於市場預期的106萬桶,與前值的-177.1萬桶,

EIA當週庫存數據錄得448.8萬桶,高於市場預期的-138.6萬桶,與前值的-1,245.6萬桶,

汽油庫存錄得-20.7萬桶,高於市場預期的-49.7萬桶,與前值的-205.3萬桶,

精煉油庫存錄得98.5萬桶,高於市場預期的86.2萬桶,與前值的-56.1萬桶,

令需求面部分焦點仍落於中國經濟數據,而前(5/31)日公布的中國5月官方製造業PMI主要是反應大型企業,昨(1)日公布的中國5月財新製造業PMI錄得50.9,高於市場預期與前值的49.5,重返榮枯線上,且由分項指數來看,5月生產加速增長,從4月的3個月低位升至2022/06以來高,財新也指出,新訂單量增加,創過去2年次高,企業月內需求轉強,新客戶增加,而新增出口也輕微增長,

加上美元指數失守5、10日短均,為油市帶來反彈空間,昨(1)日美油、布油終場分別收漲3.82%、3.04%。但同樣應留意,就本次財新製造業PMI數據,財新智庫高級經濟學家王喆表示, PMI各項指數冷熱不均,市場供需雖有大幅改善,企業採購和補庫亦較為積極,但同時就業惡化、價格下跌。並認為,以上數據分歧主要反應內地經濟增長內需動力不足、企業信心不強,後續擴大和恢復需求更為重要。

後市中、長格局仍延續看法,雖然通膨回落,但距各大央行2%目標仍有差距,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」於貨幣政策鬆口表態轉向前仍宜審慎。短線事件部分留意,於OPEC部分將在6/3召開會議,以及隨後OPEC+、OPEC+聯合部長級監督委員會6/4日將召開的會議。

技術面上,短線美、布油符合先前多方攻高缺乏動能,且5/30雙雙出現長黑摜破月線,上檔部分,先前OPEC+減產帶來的4/3多方缺口於回補後由支撐轉壓力,也不利多方反彈回攻,中期格局上,5/4當日空方一度摜破的3/20前低,不宜再度失守,並維持「百元大壓為長線關鍵分水嶺」的看法。

Macy's:「消費者樽節開支情況延續。」

S&P500 11大板塊漲9跌2,通訊服務、材料2大板塊終場分別收漲1.35%、1.33%,表現較佳,公用事業、消費必需品2大板塊終場分別收跌0.74%、0.08%,表現較弱。成分股中,Match Group、NetApp終場分別收漲10.20%、8.46%,表現最佳,Dollar General、Advance Auto Parts終場分別收跌19.51%、6.67%,表現最弱。尖牙股全數收漲,Meta漲幅2.98%,Amazon漲幅1.82%,Netflix漲幅2.00%,Apple漲幅1.60%,Alphabet漲幅0.69%。

值得留意的是,昨(1)日Macy's公布2023財年第一財季營運報告,租金和食品成本高漲影響,季度營收錄得49.8億美元,年減6.91%,低於Refinitiv共識的50.4億美元,可比銷售額年減7.2%,低於Refinitiv共識的年減4.7%,商業庫存年減7%,毛利率錄得40%,年增0.4個百分點,對比2019財年第一財季的疫前同期,年增1.8個百分點,淨利1.55億美元,年減45.80%,調整後EPS錄得0.56美元,高於Refinitiv共識的0.45美元,

於展望部分,預期2023全財年營收區間,由237~242億美元下修至228~232億美元,EPS預期區間,由3.67~4.11美元下修至2.70~3.20美元區間,

首席執行官Jeff Gennette提及,因消費者樽節開支的情況比預期嚴重,消費者將更多預算分配至食品、民生必需品和服務等,也出現轉向選擇價格更便宜的同業消費的情況。

而第一財季毛利率提升,主要來自年初庫存水平較低,且降價清倉的活動減少,但因為Macy's於第二財季仍將以特惠出清第一財季的過季春季商品庫存,雖因此預期第二財季商品庫存年減幅度有望下降中個位數百分比,但卻相對不利於毛利率表現,此外,預期下半財年仍將持續調整庫存水平,故於展望上調降預期,昨(1)日Macy's開低續創波段低後出現反彈,終場收漲1.18%。

企業削減雲端支出,Salesforce回測月線

道瓊成分股跌多漲少,American Express、Visa終場分別收漲2.62%、2.47%,表現較佳。Salesforce、Amgen終場分別收跌4.69%、2.89%,表現較弱。費半成分股跌多漲少,ON Semiconductor、NVIDIA終場分別收漲5.20%、5.12%,表現較佳。Broadcom、Intel終場分別收跌2.23%、0.99%,表現較弱。

值得留意的是,前(31)日Salesforce公布2024財年第一財季營運報告,季度營收錄得82.5億美元,年增11%,高於財測區間上緣的81.8億美元,但經濟不確定性導致企業縮減雲端支出,年增幅為近13年來最低,淨利1.99億美元,年增610.71%,營益率5.0%,年增4.7個百分點,調整後EPS錄得1.69美元,高於財測預期上緣的1.61美元,而受Salesforce將AI導入旗下產品影響,資本支出錄得2.43億美元,年增36%,

於展望部分,第二財季營運預期區間落於85.1~85.3億美元,調整後EPS預期區間落於1.89~1.90美元,如符合預期,則獲利有望創歷史新高,並重申2024全財年營運預期區間落於345~347億美元,調整後EPS則由3月份的7.12~7.14美元,上調製7.41~7.43美元,分別高於Refinitiv共識的346.5億美元、7.14美元,受到營收成長率創13年低,並且企業削減雲端支出預算影響,股價並未受到獲利亮眼帶動,向下跳空開低終場收跌4.69%,失守5日、10日短均回測月線支撐。

權王揮軍北上,加權續創波段高

台股由資金面來看,昨(1)日美元指數持續挑戰2022/04/28前高壓力,但未能站上以後,出現獲利了結賣壓,終場收跌0.64%,接連失守5日、10日線,利於新台幣多方組織反彈,市場關注的台積電ADR昨(1)日震盪收漲0.25%,但技術面仍未能搶回5日線,為今(2)日加權多方帶來觀望。但盤前日經開高搶回5日線上有守,且韓股開高震盪,激勵多方氣勢,加權早盤電、金、傳三方開高,而中國5月財新製造業PMI表現優於預期與前值,也激勵稍晚開盤的陸、港股雙雙開高搶回5日線上,在韓股劍指前高,日經、陸、港股開高走高的背景下,加權於盤中收復5日線後,多方氣勢續強,

盤面部分,台積電(2330)開高搶回5日線後震盪收漲2%,加上AI概念股再度浮現買盤,指標緯創(3231)一度大漲9.51%,創意(3443)開高續創高,雖然後續遭獲利了結賣壓影響,緯創(3231)漲幅收斂至2.45%,且創意(3443)翻黑失守5日線後跌幅擴大,終場收跌6.25%,連帶導致世芯-KY(3661)翻黑收跌2.65%,但大盤可用之兵仍多,宏碁(2353)強攻漲停,華邦電(2344)、技嘉(2376)分別大漲7.14%、6.56%,旭準(6409)收漲5.26%回攻2000大關,光寶科(2301)開高走高收漲4.18%續創波段高,日月光投控(3711)跳空突破終場收漲4.02%,於非金電部分,汽車由三陽工業(2206)強攻漲停的背景下,中華(2204)出現買單點火,終場漲幅擴大至4.17%,重電股部分亞力(1514)、華城(1519)雙雙強攻漲停,士電(1503)大漲6.10%,橡膠部分正新(2105)開高走高終場收漲3.3%順利填息,加權指數終場大漲194.26點,以16,706.91點作收,成交量3,665.74億。3大類股指數全數收漲,29大類股指數漲多跌少,資訊服務、汽車2大類股指數終場分別收漲3.21%、2.49%,表現最佳,化工、化學生技醫療2大類股指數終場分別收跌0.31%、0.01%,表現較弱。

OTC櫃買指數中,雖然千金股維持震盪,信驊(5274)、力旺(3529)、譜瑞-KY(4966)漲跌幅分別為-0.69%、+2.13%、+1.97%,但遊戲族群逢暑期利多,表現續強,辣椒(4946)續攻漲停,鈊象(3293)大漲6.05%,華義(6169)、網龍(3083)分別收漲4.97%、3.41%,加上生技部分合一(4743)低檔轉強終場收漲5.04%,大樹(6469)於收復5日線後同獲買盤點火,終場收漲2.27%,權重佔比較高的元太(8069)則向上跳空突破5.29前高,終場收漲4.31%,OTC櫃買指數終場震盪收漲0.66%,於持續沿5日線盤堅消化4/18前高壓力。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+231.10億元

外資:+182.86億元

投信:+17.25億元

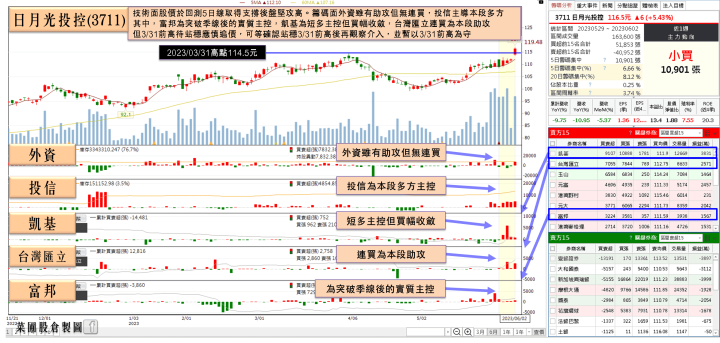

日月光投控(3711):「客戶庫存去化有望於Q3恢復」

權值股部分,日月光投控(3711)昨(1)日強調AI涵蓋範圍幾乎遍及所有行業和科學領域,已經從自動汽車駕駛滲透到醫療診斷,AI和高效能運算(HPC)相互融合,對半導體產業產生極大影響,推動對創新封裝解決方案的需求。因應市場發展,將全力投入AI與HPC相關應用,最新Fan-Out-Chip-on-Substrate-Bridge(FOCoS-Bridge)實現最新突破技術,在70mm x 78mm尺寸的大型高效能封裝體中,透過八個橋接連接(Bridge)整合二顆ASIC和八個高頻寬記憶體(HBM)元件,搶攻AI商機。

而就近期營運展望,日月光投控(3711)提及已有不同領域的急單出現,主要來自消費性電子,但礙於宏觀環境影響、終端需求不振,預期本季封測(ATM)業績持平、電子代工服務(EMS)業績小增。客戶去化庫存則有望於3Q23恢復,也正向看待隨著客戶新產品即將上市,部分客戶將在3Q23開始拉貨與回補庫存,研判將是相對全面復甦,有利推升2H23整體產能利用率從現階段的6成回升至8成。今(2)日股價向上跳空開高突破3/31前高後落入震盪,終場收漲4.02%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

LED照明晶片傳漲,一詮(2486)小摩連10買

族群部分,只跌不漲的LED照明晶片傳漲價,由於大陸復甦力道疲弱,導致中小型業者退出市場,TrendForce表示,LED商業照明是整體LED照明市場中回溫最快的應用,從供給端看,LED照明產業自2018年起進入低谷期,導致部分中小業者退出,其他傳統照明供應鏈業者也已轉型往顯示及其他高毛利市場發展,導致供給減少,庫存處於較低的水位。因此,近期部分LED業者進行漲價,主要漲價品項集中在照明類LED晶片,面積低於300密耳(mil2)以下(含)的低功率照明晶片品項漲價最多,漲幅約落在3~5%;特殊尺寸漲幅最高可達到10%。

2022年全球LED終端需求明顯下滑,LED照明、LED顯示屏等市場持續低迷,導致上游LED晶片產業產能利用率降低,市場呈現供給過剩,價格持續下跌。據TrendForce研究,量價齊跌導致2022年全球LED晶片市場產值年減23%,僅27.8億美元。2023年隨著LED產業復甦,又以LED照明市場需求恢復最明顯,有望進一步帶動LED晶片產值回歸成長,預估可達29.2億美元。今(1)日族群中,一詮(2486)再度強攻漲停,終場緊鎖3.34萬張漲停板,但億光(2393)前段大漲,買盤追價願相對不足,開高震盪終場收漲0.83%,續探波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,於基本面上,中華經濟研究院昨(1)日公布5月台灣製造業採購經理人指數(PMI)為41.3,連續三個月緊縮,指數續跌1.5,再度出現創編以來的次低紀錄,顯示景氣尚沒脫離低迷,台灣非製造業經理人指數(NMI)雖連續7個月擴張,指數仍下滑至52,與出口相關的批發、運輸倉儲業雙雙緊縮,5月PMI、NMI雙雙下跌,也是今年首見,令市場對於經濟面仍有疑慮。

而國際高端客群對豪華遊艇的需求不墜,支撐東哥遊艇(8478)業績,繼去年營收獲利創新高後,1Q23稅後EPS達7元、年增59.09%,2023全年預估出貨14艘遊艇,加上漲價效應,2023年度總營收有機會勝過去年的55.55億向上挑戰60億。加上航空部分持續出現佳音,國內外航空公司美國航空、阿聯酋航空、新加坡航空近期聯袂財報陸續開出利多消息,長榮航(2618)也預測此波旅遊熱潮將從2023年延續到2024年都不成問題,更挾著完整的時間帶優勢,獲利成長速度已跑贏競爭對手。仍利於維持族群輪動態勢。

今(2)日加權終場大漲194.26點,以16,706.91點作收,技術面搶回5日線並突破5/29前高創波段高,多方格局續存,仍延續先前「可留意績優股布局的看法」,於美元指數部分,昨(1)日接連失守5日、10日線,於搶回前有利新台幣短多組織反彈,但如先前所提,美元指數底部型態未破,新台幣短線強彈不易,且全球經濟面前景尚不明朗,加權突破5/29前高於站穩後,可將短線防守點上調至5/27遭回補的多方缺口上緣。於OTC櫃買指數則可將多方防守點上調至5/8前高(頸線),並同樣保持「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》