發表

發表

我的網誌

我的網誌

Christopher Waller:「11月降息步伐更加謹慎。」

昨(14)日美國無重點經濟數據公布,市場焦點落於美股財報與Fed官員談話動向,美國聯準會(Fed)下任主席熱門人選的理事沃勒(Christopher Waller)昨(14)日在加州史丹佛大學胡佛研究所演講中表示:「從最近的勞動市場數據看來,失業率在招聘強勁的情況下下降,前幾個月就業成長也上修,與此同時,最新的高於預期的通膨數據令人失望,貨幣政策在降息步調上應該比9月會議更加謹慎,如果目前的經濟狀況持續下去,Fed可以繼續以謹慎的步調將政策轉向中性立場。」

明尼亞波利聯邦準備銀行總裁卡什卡里(Neel Kashkari)昨(14)日在阿根廷央行於布宜諾斯艾利斯舉行的會議上表示:「Fed正處於將通膨率降至2%目標的最後階段,同時指出近期強勁的就業市場數據顯示勞動力部門依然強勁,並未處於快速放緩的邊緣,目前聯邦基金利率在4.75%至5%之間的貨幣政策立場仍限制經濟成長,但限制程度尚不清楚,,未來幾季Fed可能需要進一步適度降低政策利率,以實現Fed的兩方面任務,最終,政策的未來走向將由實際經濟、通膨和勞動力市場數據驅動。」加上科技股表現續強,昨(14)日美股四大指數全數收漲,終場漲幅介於0.47~1.80%,其中線型最為弱勢的費半,向上跳空續強收漲,連6紅,有利站穩8/22前高完成底型。

美國無重點數據,美元短線聚焦10月底

昨(14)日Fed官員談話給予11月審慎降息的看法,令美元指數多方反彈勢頭延續,終場收漲0.28%,但隨時序步入10月中旬,市場除留意本週四(17)將公布的零售銷售數據以外,重點主要落於10月底~11月初的重大經濟數據與事件,10/30 美國10月ADP就業人數、10/31 美國9月PCE、11/01 美國10月非農、失業率、11/05 美國大選、11/08 Fed利率會議,昨(14)日美元指數終場收漲0.28%,持續沿5日線向上震盪墊高,將逢半年線反壓。

等待失業金請領人數,英鎊延續季線上整理

昨(14)日英國無重點數據開出,市場等待今(15)日將公布的英國9月失業金請領人數,以及薪資數據表現作為風向校正,但美元指數續強持續帶來影響,昨(14)日英鎊/美元震盪收跌0.08%,持續延續季線上整理腳步。

歐央週四召開利率會議,歐元回測半年線

昨(14)日歐元區無重點經濟數據公布,雖然今(15)日將公布法國9月CPI,以及歐元區工業、經濟現況相關數據,不過市場短線聚焦在本週四(17)歐洲央行(ECB)將召開的利率會議,是否再度降息1碼,以及會議上對於德國衰退短線難以出現復甦動能的背景下,於歐元區經濟的前景風向看法,昨(14)日歐元/美元終場收跌0.26,回測半年線。

CPI、PPI鞏固11月降息預期,金價月線有守

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,而短線中國人行降準並出台房市相關救市政策,隨大陸股市動能轉疲再度出現觀望,各大央行利率現階段仍處高位,不過Fed利率預期路徑也顯示,至2024年底之前,仍有續降2碼的空間,

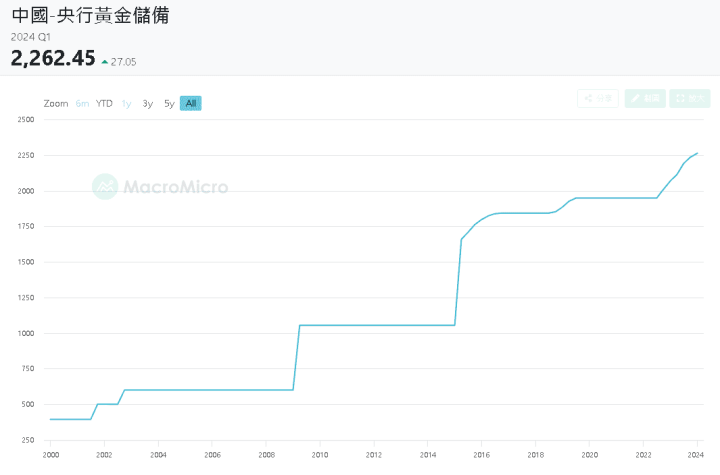

此外,昨(14)日中國國務院新聞辦公室(國新辦)再度舉辦發布會,海關總署副署長王令浚,海關總署新聞發言人、統計分析司司長呂大良介紹1~3Q24進、出口情況,而數據顯示,9月貿易順差由8月的910億美元回落至817億美元,9月出口額為3,037億美元,年增幅由8月的8.7%大幅回落至2.4%,9月進口額2,220億美元,年增幅也由8月的0.5%回落至0.3%,王令浚對此表示:「中國從不刻意追求貿易順差,近期貨物貿易順差擴大的背後,既有大陸自身產業競爭力提升、出口韌性較強的因素,也受到近期全球大宗商品價格下跌拉低進口值帶來的影響所導致。」而中國過往為黃金需求大國,經濟動向不佳,並且中美關係並未緩和,仍有利中國人民銀行選擇黃金儲備,

(中國央行黃金儲備數據 資料來源:財經M平方)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但昨(14)日美元指數續強收漲0.28%,5日線未失之前反彈態勢仍存,且2、3、5年期美國公債殖利率突破季線反壓後也續延5日線震盪,持續限制不孳息的金市多方,昨(14)日黃金/美元震盪收跌0.28%,以2,648.96美元/盎司作收,技術面月線有守,維持「技術面失守月線前多頭格局延續」的既有看法,

短線在11月Fed利率會議前,就業、PMI數據穩定,Fed焦點回轉重新關注通膨,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

OPEC下調需求前景,美、布油長黑回測月線

油市上,中長期供給減產展望,於9/5 OPEC+表示已經同意延後,原定10、11月要實施的石油增產計畫,還強調若有必要,可能會進一步暫停或逆轉增產計畫,延續供給面緊縮預期,10/02 OPEC+聯合部長級監督委員會(JMMC)在會後聲明表示:「JMMC強調實現完全和規和補償的重要性,委員會也會繼續評估油市狀況。」後續減產動態留意12/1 JMMC會議,此外6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而中東戰事部份,《華盛頓郵報》於報導中提及,以色列總理班傑明·納坦雅胡(Benjamin Netanyahu)上週三(10/9)與拜登通話時表示「計畫攻擊伊朗的軍事設施,作為先前10/01被伊朗發射飛彈的報復回應,伊朗軍隊而非石油或核設施。」並且報導中提及,一名美方匿名官員表示:「納坦雅胡與拜登的談話態度顯然比先前,表現相對溫和,而此態度轉變也讓拜登傾向同意提供更強的飛彈防禦系統給以色列。」

此外,OPEC昨(14)日公布的10月份能源月報中,基於收到的實際數據,以及對某些地區略低的預期,將2024年原油需求成長預測調降至190萬桶/日,降幅10.6萬桶/日,另外,2025年的需求成長預測下調至160萬桶/日,降幅10.2萬桶/日,昨(14)日美、布油,終場分別收跌4.81%、4.48%,回測月線支撐,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Boeing示警第三季度虧損,777x延後交付

S&P500指數11大板塊漲10跌1,資訊科技、公用事業2大板塊終場分別收漲1.30%、1.26%,表現較佳,僅能源板塊終場收跌0.04%,表現較弱。成分股中,Vistra、Amentum Holdings終場分別收漲5.56%、5.50%,表現最佳,Dollar General、Dollar Tree終場分別收跌3.31%、3.10%,表現最弱。尖牙股漲多跌少,Meta漲幅0.08%,Amazon跌幅0.68%,Netflix跌幅1.35%,Apple漲幅1.65%,Alphabet漲幅1.05%。

道瓊成分股漲多跌少,Apple、McDonald's終場分別收漲1.65%、1.57%,表現較佳,Caterpillar、Boeing終場分別收跌2.01%、1.34%,表現最弱。費半成分股漲多跌少,Marvell、Qualcomm終場分別收漲4.96%、4.74%,表現較佳。Coherent、AMD終場分別收跌1.95%、1.56%,表現較弱。

值得留意的是,Boeing員工罷工事件遲遲未能落幕,但由於Boeing將於10/23發布2024財年第三財季營運報告,除了上週五(11)先行公布初步預期,預期第三財季營收為178億美元,EPS淨損9.97美元,經營現金流-13億美元,執行長歐特柏格(Kelly Ortberg)也在最新發給員工的訊息中坦言:「公司正面臨前所未有的挑戰,在3.3萬名美國西海岸工人持續罷工導致737 MAX、767和777噴氣式飛機的生產停止後,有必要進行大幅裁員,以符合財務現實,預期後續幾個月,計畫精簡10%員工總數,範圍涵蓋高階主管、經理、員工。」

由既有員工總數作為換算精簡10%人力的計算基礎,本次人事精簡約影響1.7萬人,並且,信中同樣提及,Boeing告知客戶,研發過程面臨挑戰、試飛暫停、持續罷工,都導致專案時程延宕,777x預期將於2026才能完成收次交付,

雖然美國代理勞工部長蘇維思(Julie Su)昨(14)日發往西雅圖與勞資雙方會面,但出現能讓罷工落幕的具體方案之前,觀望續存,Boeing昨(14)日股價終場收跌1.34%,續探波段新低。

原台股盤後部份:連結點我 → 《9 月雙增,創近 17 個月高,鎖逾 2 萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》