發表

發表

我的網誌

我的網誌

觀望經濟衰退風險,費半長黑失守月線

昨(3)日美國8月ISM製造業PMI數據,雖由7月份的46.8回升至47.9,不過仍處萎縮區間,並且細項部份,價格指數由7月份的52.9回彈至54.0,顯示製造業通膨有回升疑慮,而過往英、歐、美三大央行,歐洲央行(ECB)先行降息,市場也以其動向,作為Fed後續決策的輔助參考,

但前(2)日歐元區、德國、法國PMI數據顯示,製造業通膨回溫風險,但過往「歐洲央行(ECB)一直在努力應對服務業的持續通膨,同時依靠不斷下跌的製造業價格來保持通縮。」令市場擔憂9月利率會議,歐洲央行(ECB)除製造業價格回彈限縮彈性空間,又須留意經濟衰退風險,在面對原有的服務業通膨,將變得更加困難,

而美國8月ISM製造業PMI數據,也帶來同樣觀望,雖於本週仍有今(4)日將公布的美國7月JOLTs職位空缺數,週四(5)美國8月ADP就業人數,以及週五(6)公布的美國8月季調後非農業就業人口、美國8月失業率等重點數據,但昨(3)日四大指數觀望先行,終場全數收跌,跌幅介於1.51~7.75%,其中費半表現最弱,技術面長黑失守季線、月線,恐慌指數VIX也跳漲33.25%。

兩大製造業PMI數據顯示,美國製造業通膨同有反彈疑慮

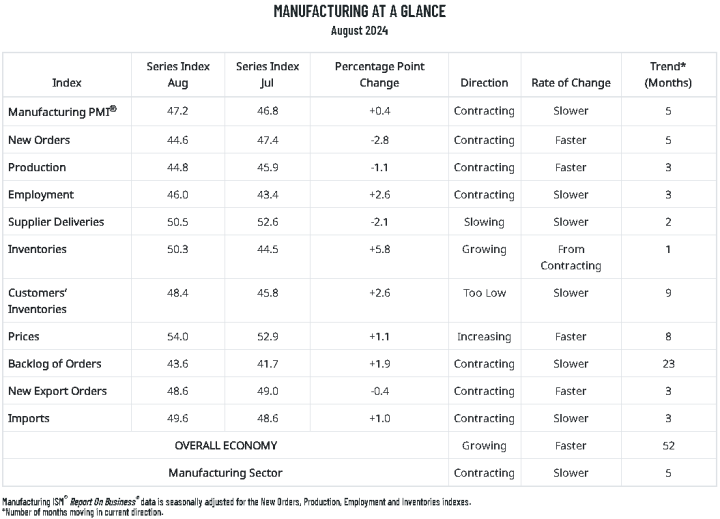

昨(3)日美國8月ISM製造業PMI錄得47.2,低於場預期的47.5,高於前值的46.8,

新訂單指數錄得44.6,低於前值的47.4,

生產指數錄得44.8,低於前值的45.9,

就業指數錄得46.0,高於前值的43.4,

供應商交貨指數錄得50.5,低於前值的52.6,

庫存指數錄得50.3,高於前值的44.5,

客戶庫存指數錄得48.4,高於前值的45.8,

價格指數錄得54.0,高於前值的52.9,

訂單積壓指數錄得43.6,高於前值的41.7,

新出口訂單指數錄得48.6,低於前值的49.0,

進口指數錄得49.6,高於前值的48.6,

(美國8月ISM製造業PMI 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

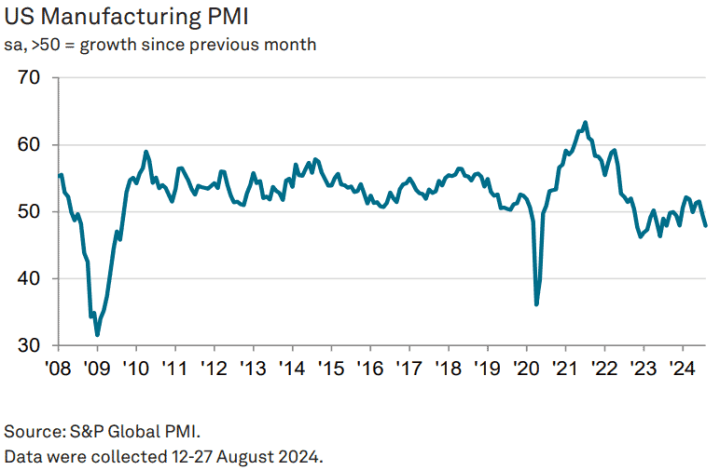

美國8月標普全球製造業PMI終值錄得47.9,低於市場預期的84.1,與前值的48,

由上來看,昨(3)日美國8月ISM製造業PMI表現雖高於7月份數據,但細項上,新訂單指數表現低於前值,為近15個月低,生產指數表現低於前值,並為2020/05以來低,並不利製造業數據回升預期,庫存指數由44.5升高至50.3,則不利新訂單指數的前景預期,並且,就業指數由7月份的43.4升高至46.0,雖有利維繫原先「就業仍保有彈性」的市場預期,但價格指數由7月份的52.9升高至54.0,令市場擔憂製造業通膨也有出現回溫疑慮,

此外,本次報告中ISM®製造業務調查委員會主席菲奧雷(Timothy R. Fiore)認為:「儘管美國製造業活動仍處於收縮區域,但與上個月相比收縮速度較慢,需求持續疲軟,產出下降,投入維持寬鬆。需求放緩主要反映在新訂單指數下滑、新出口訂單指數收縮的速度稍快、積壓訂單指數仍處強勁收縮區間;此外,生產進一步下滑,就業收縮速度對比7月有所放緩,但8月繼續裁員,令公司也逐月降低生產水準,加上當前的聯邦貨幣政策和選舉的不確定性,企業表現出不願意投資資本和庫存,因此需求仍然低迷。」

而另一份數據,美國8月標普全球製造業PMI終值由初值的48降至47.9,也低於7月份的49.6,S&P Global更在報告中直接點出「發現需求下降,導致企業縮減產出;就業人數減少;通膨壓力加劇。」等三個方向,其中,美國8月份製造業生產,為近7個月以來首次下降,也因製造業產能閒置,導致就業人數有出現減少,此外,新訂單減少,降幅為20223/06最大,連帶導致對投入品的需求縮減,進而讓供應商交貨時間首次縮短至3個月,但較不好的消息是,投入成本的通膨速度加快至近16個月高,且產出價格也以更快的速度上漲,

S&P Global Market Intelligence首席商業經濟學家Chris Williamson 表示:「PMI續滑表明美國製造業在3Q24中期對經濟的拖累加劇,並且,前瞻性指標表明,這種拖累可能會在未來幾個月加劇,然而,訂單下降和庫存上升的結合,是近一年半以來最悲觀的生產趨勢前瞻性跡象,也是自全球金融危機以來最令人擔憂的信號之一,儘管原材料需求下降,減輕供應鏈的壓力,但工資上漲和高運費,繼續被廣泛報導為推高投入成本的因素,目前投入成本正以2023/04以來最快的速度上漲。投入成本通膨在8月份加速至近16個月高,高於COVID-19大流行之前的平均水準。隨著原材料價格上漲,運輸和工作力成本上漲。反之,產出價格也以更快的速度上漲。」昨(3)日美元指數終場收漲0.10%,盤中一度上探月線。

(美國8月標普全球製造業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國消費者仍未脫離價格導向,英鎊失守10日線

昨(2)日英國8月BRC同店零售銷售年率錄得0.8%,高於前值的0.30%,

英國8月BRC整體零售銷售年率錄得1%,高於前值的0.5%,

由上來看,英國8月BRC整體、同店零售銷售,在年率上表現雙高於前值,不過整體零售銷售年率部分,仍明顯低於2023/08同期的4.1%,以分項來看,截至8月的3個月中,食品銷售額年增2.9%,低於2023/08的+8.2%,非食品銷售額年減1.7%,低於2023/08的-0.2%,店內非食物銷售額年減2.8%,低於2023/08的+1.3%,此外,8月線上非食品銷售額年增1.5%,高於2023/08的*1.7%,線上滲透率(線上購買非食品商品的比例)為34.7%,高於2023/08的34.1%,

英國零售協會執行長Helen Dickinson OBE表示:「八月份的銷售成長有所回升,特別是食品銷售,因為人們聚集在一起為家人和朋友舉辦燒烤和野餐聚會,而夏季服裝、健康和美容產品銷售增長,反映人們為外出旅行和夏季社交活動做準備。雖然電腦銷售表現良好,大學生充分利用夏季折扣並為新學年做好準備,但由於一些家庭選擇購買二手貨,其他返校相關銷售低於正常水平。大部分零售業經歷了一個艱難的夏季,且隨10月份能源費用的上漲,消費者支出可能會減弱。」

畢馬威英國消費者、零售和休閒主管Linda Ellett表示:「夏季來臨,消費者信心略有回升,但購物者在8月支出並未跟上,總銷售額僅成長1%,反映出零售環境充滿挑戰,而這種環境可能會主導今年剩餘時間。消費者信心開始逐漸改善,但人們仍然對潛在稅收上漲,以及天氣轉涼時,需支付的暖氣成本感到觀望。消費者信心脆弱性,意味著購物行為將持續價格導向,從品牌替代、消費降級,以尋找最佳價格優勢,很可能會看到零售商利用促銷活動來尋求業績。」昨(3)日英鎊/美元終場收跌0.24%,失守10日線。

Joachim Nagel:不應過早宣布戰勝通膨

昨(3)日歐元區無重點經濟數據公布,官員動向上,德國央行(Bundesbank)總裁、歐洲央行(ECB)管理委員會委員阿希姆-納格爾(Joachim Nagel)昨(3)日表示:「巨大的通膨浪潮已經結束,通膨趨勢已步入正軌,我們不應過早宣布戰勝通膨,必須保持警惕,密切注意價格回歸穩定過程中的風險,在下週的歐洲央行管理委員會會議之前,我確實不會做出決定,屆時我將全面了解所有經濟數據。」昨(3)日歐元/美元終場收跌0.27%,多空爭奪月線。

美元反彈上探月線反壓,金市回測月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,下半年Fed降息基本完全定價,後續焦點持續落於經濟數據如何影響Fed降息幅度,

昨(3)日美國8月ISM製造業PMI、美國8月標普全球製造業PMI終值表現,為市場帶來製造業通膨反彈的觀望,但本週重點經濟數據陸續公布,市場仍在等待非農表現,且於Fed 9月利率會議前,也仍有下週三(11)的美國8月CPI、下週四(12) 的美國8月PPI等數據公布,但美元指數短線回彈觸及月線反壓仍帶來觀望,並限制非美貨幣、以及美元計價的大宗、貴金屬多方表現空間,昨(3)日黃金/美元震盪收跌0.28%,以2,492.88美元/盎司作收,盤中一度回測月線,

短線留意Fed 9月利率會議動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

歐、美需求前景不佳,美、布油創波段低

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,此外,6~11月的大西洋颶風季,颶風出現時多為不確定因素,

昨(3)日由於美國8月ISM製造業PMI、美國8月標普全球製造業PMI終值表現續處萎縮區間,加上前(2)日歐元區、德國、法國PMI數據,同樣打壓歐元區製造業復甦前景預期,加上以上數據,皆透露製造業通膨有反彈風險,不利降息預期以外,也增添Fed軟著陸的難度,昨(3)日在需求前景明顯遭到削弱的背景下,美、布油也有明顯修正,終場分別收跌4.66%、4.37%,雙雙破底創波段新低,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

NVIDIA遭調查是否違反壟斷法,盤後續跌

S&P500指數11大板塊跌9漲2,消費必需品、房地產2大板塊終場分別收漲0.70%、0.23%,表現較佳,資訊科技、能源2大板塊終場分別收跌4.59%、2.49%,表現較弱。成分股中,Molson Coors Beverage Co Class B、DexCom終場分別收漲5.43%、4.36%,表現最佳,Vistra、Monolithic Power Systems終場分別收跌11.34%、10.28%,表現最弱。尖牙股全數收跌,Meta跌幅1.83%,Amazon跌幅1.26%,Netflix跌幅3.71%,Apple跌幅2.72%,Alphabet跌幅3.68%。

道瓊成分股跌多漲少,Verizon Communications、Procter & Gamble終場分別收漲2.75%、1.74%,表現較佳,Intel、Boeing終場分別收跌8.80%、7.32%,表現最弱。費半成分股全數收跌,IPG Photonics、Allegro MicroSystems終場收2u,64.30%、5.46%,表現較穩。Synaptics、Monolithic Power Systems終場分別收跌10.55%、10.28%,表現較弱。

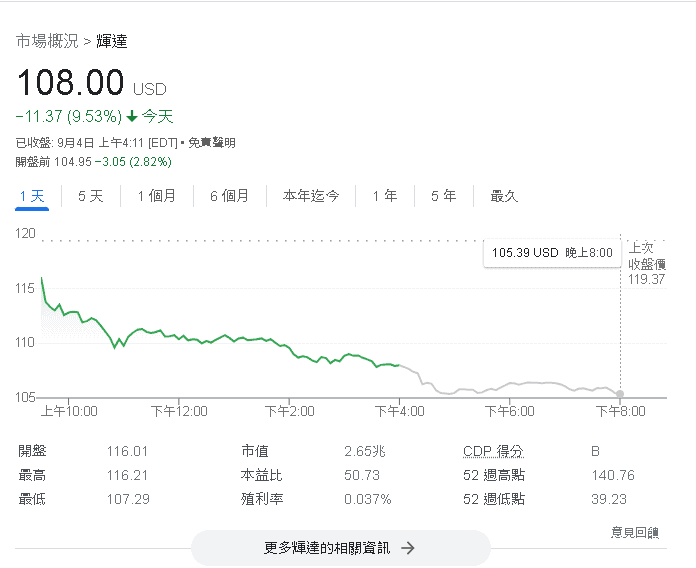

值得留意的是,昨(3)日美國升級AI運算領域反壟斷調查,而美國司法部發出正式傳票,對NVIDIA調查是否違反壟斷法,將審查NVIDIA是否導致客戶難以轉向其他供應商,根據業界估計,NVIDIA資料中心AI晶片市場占有率已超過8成,客戶涵蓋Microsoft、Alphabet、Meta、Amazon和Tesla等雲端服務提供商及網路巨擘,

雖然NVIDIA在一封電子郵件聲明中表示:「市場主導地位是基於其產品的高質量,這些產品能夠提供更快的性能,NVIDIA憑藉自身實力取勝,這反映在NVIDIA的基準測試結果和對客户的價值上,客户可以自由選擇最適合自己的解決方案。」但昨(3)日股價大跌9.53%後,盤後再度續跌逾2%。

(NVIDIA股價 資料來源:Google)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《營收月月增,H2 有望逐季成長,土洋卡位 8 月營收》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》