發表

發表

我的網誌

我的網誌

等待非農、觀望美債協商,四大指數收黑

雖然舉債上限協議經眾議院規則委員會表決通過,未讓共和黨自由黨團 (Free Caucus) 保守派成員推翻的企圖成真,但因眾院通過後,法案又將送交參議院,導致參院辯論可能會持續到周末,也就是政府可能耗盡資金的期限之前。於實質進度出現之前仍將觀望。

Fed官員動向上,費城聯準銀行總裁哈克 (Patrick Harker)昨(31)日表示「Fed 升息之路應該稍微休息」而Fed理事傑佛森(Philip Jefferson)昨(31)日暗示6月可能暫停升息,看法與Harker一致,但與前(30)日里奇蒙聯準銀行總裁巴爾金(Thomas Barkin)表示「正在尋找需求降溫跡象,雖然通膨增速已經趨緩,但還是太高。」的看法分歧,市場持續調整Fed在6月份升息預期,在NVIDIA昨(31)日股價失守前(30)日多方缺口後,引發短倉獲利了結賣壓,終場跌幅擴大至5.68%,也導致四大指數終場全數收跌,跌幅介於0.41%~2.71%。

製造業表現仍然疲軟,美元續守5日線

昨(31)日美國至5月27日當周紅皮書商業零售銷售年率錄得1.2%,低於前值的1.5%,

美國5月芝加哥PMI錄得40.4,低於市場預期的47.0,與前值的48.6,

美國4月JOLTs職位空缺錄得1010.3萬人,高於市場預期的937.5萬人,與前值的974.5萬人,

其中,美國4月JOLTs職位空缺結束連續3個月走低,但美國5月芝加哥PMI急降至近6個月低,反應中西部製造業活動持續9個月落入收縮區域,也令市場對於製造業的前景保守看待,市場持續調整對於美國經濟軟著陸的前景預期,並等待非農數據與失業率作為進一步的風向球,昨(31)日美元指數持續消化2022/04/28前高壓力,終場收漲0.16%,續守5日線支撐。經濟數據部分,本週聚焦大、小非農與失業率公布。

Catherine Mann:「英國的通膨比美國或歐元區都還要來的嚴重」

昨(31)日英國無重點經濟數據公布,市場焦點落於官員動向上,英國央行貨幣政策委員凱瑟琳·L·曼恩(Catherine L Mann)提及「英國的通膨比美國或歐元區都還要來的嚴重,因為主要物價大幅上升,而整體與核心通膨之間存在的落差,前者反映出曾經非常高漲、如今已經回落的能源價格,而後者則是我們開始看到的價格管道、工資談判等,潛在地影響到核心通膨」

並且,Mann認為「隨全球經濟開始適應更高的借貸成本,未來金融市場可能面臨波動風險。此外,四月的上調9.7%最低基本工資,也可能對薪資水準帶來影響。」言論中承認英國通膨現況嚴重,並提醒薪資走揚帶來的風險,也令短線「薪資、通膨惡性螺旋」的觀望重返檯面,

加上先前陸續公布的製造業相關數據並未出現回溫跡象,與「IMF先前在5/23調升英國經濟預期前景,認為估計英國不會在2023年內陷入經濟衰退。」的看法有所牴觸,令市場持續調整對英國經濟軟著陸的預期,英鎊/美元昨(31)日震盪收漲0.26%,持續嘗試站穩季線,如站穩則有利短線格局落入震盪,但因月線反壓,反彈格局於季線就不宜再度失守。後市上,仍維持先前看法,現階段普遍關注經濟數據能否支撐央行升息前景,於GDP相關數據表現仍然敏感。

德、法通膨回落給予升息轉圜空間,歐元/美元收跌0.42%

昨(31)日德國4月出口物價指數月率錄得-0.4%,低於前值的-0.2%,

德國4月出口物價指數年率錄得1.1%,低於前值的2.3%,

德國4月進口物價指數月率錄得-1.7%,低於市場預期的-0.5%,與前值的-1.1%,

德國4月進口物價指數年率錄得-7%,低於市場預期的-5.8%,與前值的-3.8%,

德國5月季調後失業人數錄得0.9萬人,低於市場預期的1.5萬人,與前值的2.3萬人,

德國5月季調後失業率錄得5.6%,符合市場預期並持平前值,

德國5月CPI月率初值錄得-0.1%,低於市場預期的0.20%,與前值的0.40%,

德國5月CPI年率初值錄得6.1%,低於市場預期的6.50%,與前值的7.20%,

德國5月調和CPI月率初值錄得-0.2%,低於市場預期的0.2%,與前值得0.60%,

德國5月調和CPI年率初值錄得6.3%,低於市場預期的6.50%,與前值的7.60%,

法國5月CPI月率錄得-0.1%,低於市場預期的0.30%,與前值的0.60%,

法國5月CPI年率錄得5.1%,低於市場預期的5.50%,與前值的5.90%,

法國5月調和CPI月率錄得-0.1%,低於市場預期的0.30%,與前值的0.70%,

法國5月調和CPI年率錄得6%,低於市場預期的6.40%,與前值的6.90%,

法國4月PPI月率錄得-5.1%,低於前值的1.9%,

法國4月PPI年率錄得7%,低於前值的12.90%,

法國4月家庭消費支出月率錄得-1%,低於市場預期的0.30%,與前值的-0.8%,

法國4月家庭消費支出年率錄得-4.3%,低於市場預期的-3.60%,與前值的-4.20%,

法國第一季度GDP季率終值錄得0.2%,符合市場預期並持平前值,

法國第一季度GDP年率終值錄得0.9%,高於市場預期與前值的0.80%,

綜上來看,雖然法國4月家庭消費支出低於預期,顯示通膨仍然排擠家庭支出預算,相對不利於消費前景與市場對於GDP表現的預期,但法國GDP表現優於預期與之互抵,且德、法於CPI表現皆低於預期,顯示通膨出現放緩,雖對比央行2%的目標仍有明顯距離,但仍優於市場預期,且同樣利於歐洲央行管委埃爾南德斯德科斯(Pablo Hernandez de Cos)先前於5/29在Incipe Institute組織的一個線活動表示「緊縮週期接近尾聲,但還有很長的路要走。」的看法延續,也給與歐洲央行(ECB)在貨幣政策上的轉圜空間。昨(31)日歐元/美元終場收跌0.42%,未能固守5日線。

Fed 6月可能暫緩升息,金市3日收復5日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,美、英、歐三大地區央行在5月份接連升息後,官員動向保持鷹聲,而本週歐元區中,德、法通膨相關數據開出顯示通膨回落,有利放緩歐洲央行(ECB)升息預期;英國央行(BOE)部分,官員Catherine Mann直言通膨居高不下,持續鞏固貨幣政策維持升息方向與持穩於限制性水平對抗通膨的預期,

於美國部分,製造業相關數據仍然疲軟,費城聯準銀行總裁哈克(Patrick Harker)、Fed理事傑佛森(Philip Jefferson)暗示6月Fed有可能暫緩升息,且美元指數逢2022/04/28前高壓力,多方走勢暫緩,市場也在等待大、小非農與失業率表現,

在舉債上限部分,舉債上限協議經眾議院規則委員會表決通過,市場預料本周將交付眾議院和參議院表決,於確認解除美債上限地雷前仍將帶來觀望,於美元指數未能突破2022/04/28前高壓力的背景下,黃金/美元多方取得部分發揮空間,昨(31)日震盪收漲0.16%,以1,962.65美元/盎司作收,試圖站穩2/2前高。

後市上,由於Fed在「遏止通膨、銀行業動盪」之間,對通膨的針對優先度更高,且英、歐央行動向同樣聚焦通膨,美元築底後續強等背景因素並未改變,於技術面上,黃金/美元價位失守3/17長紅後至今的區間頸線以及季線後,再度失守2/2前高,而先前提及,短線多方需搶回站穩2/2前高方有利止跌,且月線下彎反壓,故於搶回站穩2/2前高前,同樣維持「確認失守季線後,則有進一步續弱回測半年線風險」的看法。

中國PMI顯示復甦不如預期,美、布油續黑

油市上,庫存數據部分,受到陣亡將士紀念日放假影響,遞延至今(6/1)日公布數據,

需求面部分,先前一再提及進入「5/29美國陣亡將士紀念日(Memorial Day)至9/4勞動節(Labor Day)這區間的傳統夏季用油旺季利多」,但因中國數據遲未出現復甦跡象,昨(31)日公布的PMI數據

中國5月官方製造業PMI錄得48.8,低於市場預期的49.4,與前值的49.2,

中國5月非製造業PMI錄得54.5,低於市場預期的55.2,與前值的56.4,

中國5月綜合PMI錄得52.9,低於前值的54.4,

證實第二季經濟復甦態勢降溫,並且包括工業活動、消費及青年失業率都令人失望。出口仍然虛弱、房地產市場的反彈已經消退,政府也放緩了基建支出。企業受到利潤下降、中國與美國及其盟友緊張局勢升高的打擊。加上美國製造業數據也持續疲軟,昨(31)日美油、布油於續黑收跌2.83%、2.24%。。

後市中、長格局仍延續看法,雖然通膨回落,但距各大央行2%目標仍有差距,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」於貨幣政策鬆口表態轉向前仍宜審慎。短線事件部分留意,於OPEC部分將在6/3召開會議,以及隨後OPEC+、OPEC+聯合部長級監督委員會6/4日將召開的會議。

技術面上,短線美、布油符合先前多方攻高缺乏動能,且5/30雙雙出現長黑摜破月線,上檔部分,先前OPEC+減產帶來的4/3多方缺口於回補後由支撐轉壓力,也不利多方反彈回攻,中期格局上,5/4當日空方一度摜破的3/20前低,不宜再度失守,並維持「百元大壓為長線關鍵分水嶺」的看法。

預期逆風延續,Advance Auto Parts全面下調2023全年財測

S&P500 11大板塊跌7漲4,公用事業、醫療保健2大板塊終場分別收漲0.92%、0.86%,表現較佳,能源、工業2大板塊終場分別收跌1.76%、1.36%,表現較弱。成分股中,Intel、Edwards Lifesciences終場分別收漲4.83%、3.46%,表現最佳,Advance Auto Parts、Hewlett Packard Enterprise終場分別收跌35.03%、7.09%,表現最弱。尖牙股跌多漲少,Meta漲幅0.84%,Amazon跌幅0.89%,Netflix漲幅0.57%,Apple跌幅0.03%,Alphabet跌幅0.65%。

值得留意的是,昨(31)日Advance Auto Parts公布2023財年第一財季營運報告,季度淨銷售額34億美元,受新店開張帶動營運表現,季增1.3%,但卻被可比店面銷售額年減0.4%互抵,且低於Refintiv平均預期的34.3億美元,毛利15億美元,年減2.4%,毛利率43.0%,受到通膨導致成本走揚,加上產品組合不佳與供應鏈問題,導致年減1.62個百分點,EPS 0.72美元,低於Refintiv平均預期的2.57美元。

於展望部分全面下修,於2023全財年淨銷售額預期區間由114~116億美元,下修至112~113億美元,可比店面銷售額年增區間由1~3%,下修至-1~0%,營益率由7.8~8.2%,下修至5.0~5.3%,稀釋ESP由10.20~11.20美元,下修至6~6.50美元,新店和分店開業數由60~80間,下修至40~60間,

總裁兼首席執行官Tom Greco直言「雖然原先本就審慎看待第一財季營運前景,但實際業績低於預期,雖然仍將把目標落於維持具備競爭力的定價,並試圖提高總銷量,只是預期第一財季遇到的競爭逆風將持續,會導致無法完成既定的2023才年營運目標,故基於第一財季營運表現,全面下調2023財年營運前景。」

而執行副總裁兼首席財務官Jeff Shepherd也坦言「基於本財季出現的資金短缺,以及我們對今年餘下時間的修訂展望,我們正在下調 2023 年全年指引。此外,董事會決定減少季度現金股息,以提高財務靈活性。」昨(31)日股價向下跳空大跌35.04%,成為S&P500成分股中,空軍的重點標的。

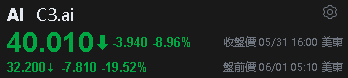

C3.ai財測不如預期,盤後跌逾20%

道瓊成分股跌多漲少,Intel、Verizon Communications終場分別收漲4.83%、2.09%,表現較佳。MMM、Home Depot終場分別收跌2.86%、2.36%,表現較弱。費半成分股跌多漲少,Intel、Broadcom終場分別收漲4.83%、0.57%,表現較佳。Marvell、NVIDIA終場分別收跌7.74%、5.68%,表現較弱。

值得留意的是,昨(31)日C3.ai公布2023財年第四財季營運報告與2023全財年業績表現,季度營收錄得0.72億美元,高於FactSet平均預期的0.71億美元,其中訂閱收入錄得0.56億美元,收入占比達79%,非GAAP毛利0.53億美元,非GAAP毛利率74%,非GAAP淨損0.13美元,優於FactSet預期的淨損0.17美元;2023全財年營收錄得2.66億美元,年增5.6%,訂閱收入2.30億美元,年增11%,收入占比86%,非GAAP毛利2.05億美元,非GAAP毛利率77%,非GAAP EPS淨損0.42美元,對比2022財年的既損0.73美元有顯著收斂。

雖然首席執行官Thomas M. Siebel直言「現在已經達成廣泛共識,即企業 AI 的潛在市場非常龐大且增長迅速,且C3.ai擁有40多個生產企業AI應用程序,可幫助市場快速實現價值。」

但就財測部分,2024財年第一財季總收入預期落於0.7~0.72億美元,非GAAP淨損預期為0.25~0.30億美元,2024全財年總收入預期落於2.95~3.20億美元,中值3.07億美元低於FactSet預期的3.17億美元,非GAAP淨損預期為0.50~0.75億美元,導致盤後股價大跌逾20%,於今(1)日盤前跌幅仍高達19.45%。

權王熄火,加權暫失5日線

台股由資金面來看,昨(31)日美元指數持續挑戰2022/04/28前高壓力,終場收漲0.16%,仍守於5日線上,仍維持「反彈上看年線,5日線未確認跌破之前,仍不利於新台幣多方」的看法,市場關注的台積電ADR昨(31)日向下跳空終場收跌3.32%,技術面回測5日線,為今(6/1)日加權多方帶來壓力,而盤前日經雖然開高走高,但韓股開低翻紅後未能固守平盤,同樣帶來觀望壓力,加權早盤電、金開低,資金轉往非金電避險,而稍晚開盤的港股雖開低翻紅試圖上攻5日線,但技術面上未明顯止跌且5日線帶收復,陸股開低翻紅多空持續爭奪年線,令加權於盤中收斂跌幅,於逢5日線壓力時多方追價意願仍趨保守,

盤面部分,雖然台積電(2330)開低續弱,終場收跌1.25%,加上聯發科(2454)、聯電(2303)、光寶科(2301)、智邦(2345)、英業達(2356)等重點權值熄火,但仍有鴻海(2317)、緯創(3231)、創意(3443)、世芯-KY(3661)、技嘉(2379)受多方資金照拂,以及台積電(2330)弱勢為其餘族群個股讓出表現空間,於族群部分表現百花齊放,非金電部分除裕隆(2201)續強帶動汽車、車用相關回神,加上碳權部分華紙(1905)漲停、正隆(1904)、永豐餘(1907)分別收漲5.51%、4.26%,旅行社、飯店、同有買盤,航空雙雄華航(2610)、長榮航(2618)續為資金焦點,加權指數終場震盪收跌66.31點,以16,512.65點作收,成交量2,797.93億。3大類股指數僅非金電終場收漲0.17%,29大類股指數漲跌互現,造紙、化工2大類股指數終場分別收漲4.58%、1.28%,表現最佳,橡膠、半導體2大類股指數終場分別收跌1.29%、1.08%,表現較弱。

OTC櫃買指數中,雖然千金股維持震盪,信驊(5274)、力旺(3529)、譜瑞-KY(4966)漲跌幅分別為+0.17%、+2.17%、-0.49%,但遊戲族群逢暑期利多,昱泉(6169)、華義(6169)、辣椒(4946)、智冠(5478)全數漲停,且網龍(3083)、大宇資(6111)分別大漲7.10%、6.37%,橘子(6180)、鈊象(3293)也分別收漲5.01%、4.94%,成為盤面意外亮點,觀光仍有資金青睞,易飛網(2734)強攻漲停,六角(2732)、老爺知(5704)雙雙漲逾4%,瓦城(2729)、亞洲藏壽司(2754)、山富(2743)、亞都(5703)皆漲逾2%,光通網通部分,華星光(4979)強攻漲停,宇智(6470)、波若威(3163)分別收漲7.19%、3.40%。OTC櫃買指數終場震盪收漲0.35%,於守穩5/8前高後沿5日線盤堅消化4/18前高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-27.03億元

外資:-38.00億元

投信:+0.37億元

明泰(3380)股東會:「2023審慎樂觀」

權值股部分,明泰(3380)昨(5/31)日召開股東會,會中通去年財報,經結算去年合併營收為336.34億,年增21%;合併毛利率為18.6%,年增2%;合併營業淨利為17.15億;稅後淨利為9.17億,並於會中通過每股配發1.69元。亦改選董監事黃文芳升任董事長,陳其宏任副董事長,黃漢州及洪秋金擔任董事,李書行、謝明得、江誠榮及陳忠瑞擔任獨董。

明泰(3308)董事長黃文芳表示,去年受惠缺料狀況緩解及大陸疫情解封,帶動全年整體營收表現成長;另外除原有市場持續深耕與成長外,歐洲、亞太及南美洲等地區新市場的銷售也有所提升,再加上集團大艦隊資源以及明泰與仲琦的整合發揮綜效,有效增進獲利能力。雖然大環境考驗多,但對2023年整體發展看法仍是審慎樂觀。今(1)日股價開高震盪消化4/21長黑壓力,終場收漲1.17%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

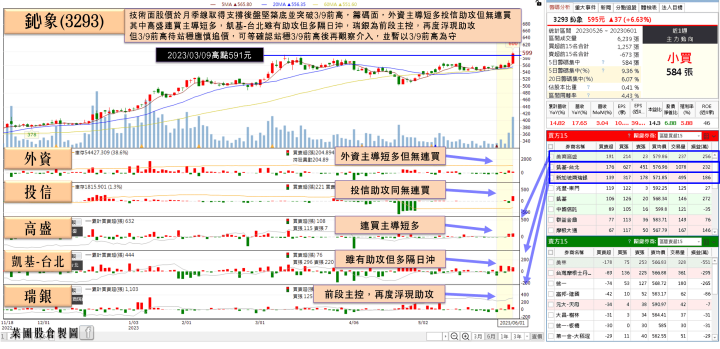

4月創歷史新高,土洋卡位鈊象(3293)5月營收

個股部分,5月下旬中國國產遊戲共86款遊戲獲得版號,騰訊、網易等大廠都在名單之列,由於4月也有80多款遊戲獲得版號,中國遊戲市場認為未來有機會恢復到正常水準,再加上畢業旺季起跑、暑假即將來臨,今日資金出現回流遊戲股跡象,而族群股王鈊象(3293)先前1Q23 EPS錄得10.24元,仍為遊戲族群獲利王,且4月營收11.5億元,月增3%,年增17.6%,創下歷史新高;單月稅前盈餘6.62億元,月增6.2%,年增15.7%,單月每股稅前盈餘4.7元。

鈊象(3293)也看好2023年營運持續成長態勢,除5月初《IGS經典街機合輯(IGS Classic Arcade Collection)》也登陸Nintendo Switch平台,收錄8款IGS人氣街機遊戲,包含著名的《三國戰紀》系列遊戲。於美國授權平台部分也穩定成長,東南亞地區營運則呈現快速增長態勢,而歐洲線上博奕執照也有望在今年取得,大陸商用機也可望在下半年回溫,2023年仍維持兩位數百分比的成長目標。今(1)日股價開低走高,終場收漲4.94%,順利突破3/9前高創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,於基本面上,大陸國家統計局昨(31)日最新公布,5月製造業採購經理人指數(PMI)較上月下降0.4落至48.8,連續第二個月跌入收縮區間。連前幾月表現強勁的非製造業PMI也降至54.5,顯示大陸整體需求不足拖累景氣復甦,專家預估,近幾個月恐將維持低迷表現。仍為全球經濟基本面帶來觀望,並壓抑陸、港股表現,相對不利於加權盤中多方維繫表現。

而隨著2Q23國內外重量級半導體業者陸續召開法說會,但短期內行業庫存水位仍高,要回到健康水位恐至少需至3Q23,加上終端應用市場需求能見度持續偏低,客戶何時能重啟下單循環,尚存有變數,因此主要業者或各大機構則陸續下修對於原先2023年半導體業總體數據的預測,普遍低於年初時的水準。以台積電(2330)來說,預期2023年全球半導體(不含記憶體)產值從原估計衰退4%下修到跌幅為4~6%,而國際晶圓代工產業產值從原估年減3%為下滑7~9%,仍宜留意電子短線急漲股出現修正賣壓,

今(6/1)日加權終場震盪收跌66.31點,以16,512.65點作收,技術面5/29多方缺口遭回補並失守5日線,由於多方格局續存,仍延續先前「可留意績優股布局的看法」,但如先前所提,於美元指數部分,因築底後續延5日線上攻,仍為新台幣帶來觀望,且全球經濟面前景尚不明朗,加權失守5日線並回補5/29缺口,未能搶回宜適度降倉獲利了結,短線格局多方不宜再度失守萬六。於OTC櫃買指數則可暫以季線為守,同樣保持「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- 台積電(2330)

- 聯發科(2454)

- 聯電(2303)

- 光寶科(2301)

- 智邦(2345)

- 英業達(2356)

- 鴻海(2317)

- 緯創(3231)

- 創意(3443)

- 世芯-KY(3661)

- 裕隆(2201)

- 華紙(1905)

- 正隆(1904)

- 永豐餘(1907)

- 華航(2610)

- 長榮航(2618)

- 信驊(5274)

- 力旺(3529)

- 譜瑞-KY(4966)

- 昱泉(6169)

- 辣椒(4946)

- 智冠(5478)

- 網龍(3083)

- 大宇資(6111)

- 橘子(6180)

- 鈊象(3293)

- 易飛網(2734)

- 六角(2732)

- 老爺知(5704)

- 瓦城(2729)

- 亞洲藏壽司(2754)

- 山富(2743)

- 亞都(5703)

- 華星光(4979)

- 宇智(6470)

- 波若威(3163)

- 明泰(3380)