發表

發表

我的網誌

我的網誌

Tesla出貨優於預期,四大指數全數收復季線

雖然昨(21)日美國7月費城聯儲製造業指數、美國6月諮商會領先指標月率雙雙開低,當週初請領失業金人數亦高於市場預期,但先前聯準會(Fed)主席鮑爾(Jerome Powell)於重申升息以抗通膨立場時,先行提及可能有存在失業率上升的風險,加上Fed升息觀望於先前反應,升息預期由4碼降為3碼時業已出現鈍化跡象,令市場持續聚焦於晶片法案進展順利、北溪一號順利重啟等事件帶來的,Tesla於2022財年第二財季營運報告中,雖然2Q22因上海防疫封控導致限產甚至停產,但費利蒙(Fremont)廠、上海廠單月產量創歷史新高以及柏林廠(Model Y單週產量突破1千輛)、奧斯汀(Austin)廠產量持續成長,仍為多方帶來助力,四大指數終場全數收紅,漲幅介於0.51%~1.53%,四大指數全數突破季線。

匯市上,美國經濟數據部分,昨(21)日美國7月費城聯儲製造業指數錄得-12.3,遠低於前值的-3.3,為2020/05以來低,細項上,雖然裝船指數錄得14.8,高於前值的10.8,但製造業就業指數錄得19.4,低於前值的28.1,製造業新訂單指數錄得-24.8,低於前值的-12.4,加上美國6月諮商會領先指標月率錄得-0.8%,亦低於市場預期的-0.5%,與前值的-0.6%,數據表現不佳,令市場仍將持續擔憂經濟放緩,而當週初請領失業金人數錄得25.1萬人,高於市場預期的24萬人,與前值的24.4萬人,細項上,當週續請失業金人數錄得138.4萬人,高於市場預期的134萬人,與前值的133.3萬人,且四周均值錄得24.05萬人,高於前值的23.6萬人,亦顯示勞動力市場疲軟,昨(21)日美元指數多方無力回攻5日線,終場收跌0.43%,回測月線支撐。英國部分,由於通膨居高不下,進一步強化英國央行(BOE)可能由1碼轉向升息2碼的前景,但由於經濟情況並未好轉,又逢英國首相改選,脫歐問題有待解決,多方對於前景仍審慎觀望,昨(21)日英鎊/美元雖在美元指數收黑回落月線的背景下取得發力空間,終場收漲0.20%,但盤中一度失守5、10日短均,加上英國央行(BOE)升息前景不如Fed,較不利於後續突破站穩月線,短線美元指數如月線回檔不破,仍可能令英鎊失守短均,於突破月線並站穩前,多方宜保守。

歐元區部分,昨(21)日法國7月INSEE製造業、商業信心指數分別錄得106、103,雖分別低於前值的108、104,但仍雙雙優於市場預期,加上俄羅斯向德國輸送天然氣的北溪一號管道結束歲修恢復天然氣供應,德國能源機構聯邦網絡局局長穆勒(Klaus Muller)公開表明目前北溪一號管道的輸送量高於預期,日輸送量約為最大輸送量的40%,與歲修前運輸量相當,暫緩天然氣斷供觀望,帶動歐元/美元於昨(21)日盤中一度突破月線,只是歐洲央行(ECB)總裁拉加德(Christine Lagarde)預期通膨高漲,加上市場擔憂歐洲央行(ECB)升息2碼可能導致經濟衰退的擔憂未去,歐元/美元終場漲幅收斂至0.50%,月線得而復失。於後市上,中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供不利冬季經濟」的觀望遲遲未去,除應持續關注經濟數據,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,但短線格局與多空皆無太大改變,先前提及,現階段市場期待逐步轉向通膨見頂後數據有望逐步趨緩,加上美元回落月線亦令金市多方短線取得喘息空間,但如先前所提,短線金市並無其餘利多帶來反攻動能,Fed強勢升息將使迫使全球央行不得不跟進升息步伐以保幣值,歐洲央行(ECB)升息2碼結束負利率時代,高於先前給與的升息1碼前景,仍為昨(21)日金市帶來部分壓力,黃金/美元於盤中一度續創波段新低,但由於10年期美債殖利率回落有利部孳息的金市。黃金/美元上演跌深反彈終場收漲1.30%,以1,718.62美元/盎司作收,仍維持先前「在Fed鷹聲放鬆、美元回落前金市欲強不易。」的看法,但如先前提及,由於市場對於Fed貨幣政策部分焦點逐步轉向2023中旬是否可能被迫更改貨幣政策轉向降息的可能性,加上房地產數據回落、市場觀望經濟衰退的擔憂未去,仍有迫使Fed考慮政策轉向的潛在機會,只是同時,全球現階段升息前景明確且美元強多格局未破,仍不利金市短彈至月線,短線焦點仍將於Fed 7月利率會議作為關鍵分水嶺。

油市上,由於庫存數據顯示汽油需求轉疲,連帶抵銷夏季旅遊旺季需求所帶來的支撐,而供給面上,短線焦點上的北溪一號於歲修結束後恢復供應,德國能源機構聯邦網絡局局長穆勒(Klaus Muller)表明供氣量高於預期,有別俄羅斯總統普丁(Vladimir Putin)發言立場,部分減緩擔憂,而需求面上,中國深圳、上海疫情未有降溫跡象,市場觀望清零政策未改,再次恢復封控的潛在風險,亦增長油市空方力道,昨(21)日美油、布油終場分別收跌3.53%、2.47%,多空持續於百元大關附近做攻防,於後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,且衰退觀望未去,通膨逼迫各大央行升息面對,將同樣限制油市上檔,再者中國出現重返封控的潛在風險,亦不利需求表現,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於俄羅斯斷供天然氣與天然氣庫存量,於8/3將迎OPEC會議,整體油市仍關注OPEC+能否實踐增產份額。

S&P500 11大板塊漲9跌2,其中非必須消費品、醫療保健2大板塊分別終場收漲2.25%、1.51%,表現最佳,能源、通訊服務2大板塊分別終場收跌1.69%、0.21%,表現較弱。成分股中,Tesla、Nucor分別收漲9.78%、9.15%,表現最佳。Carnival、United Airlines分別收跌11.18%、10.17%,表現最弱。其中,United Airlines公布2022財年第二財季營運報告中提及,季度營收錄得121.1億美元,以2019年疫前同期做為比較基準,年增6%,雖低於市場預期的121.6億美元,但仍創始上第二高,每可用座位英里總收入(TRASM)對比2Q19年增24%,調整後營益率錄得8.2%,調整後稅前淨利率錄得8.2%,調整後淨利錄得4.71億美元,為COVID-19爆發以來首季度盈利,調整後EPS 1.43美元,低於市場預期的1.95美元,雖然於第三財季展望上,United Airlines預期與疫前3Q19相比有望年增11%,於TRASM對比3Q19年增預期區間落於24~26%,顯示疫後復甦仍足以抵銷大環境所帶來的逆風,於航線上,除第二季度已恢復24條國際航線,亦宣布2022/09開始日本東京和北馬里亞納群島聯邦的塞班之間開通每週三班的新航線,預期2022財年仍將以盈利做結,只是自Delta Air Lines公布財報以來,縱然高票價有利抵銷成本走揚,但市場預期轉嫁給消費者終究有限,同時引發高票價潛在壓抑需求前景的擔憂,部分焦點則轉向於「缺工、通膨」所帶來的影響, United Airlines第二財季營運報告中顯示,不包括燃料的單位成本對比2019同期年增17%,第三財季預期對比3Q19年增16~17%,第四財季則預期對比4Q19年增14%,而第三財季的燃料成本可能落於3.81美元/加侖,雖低於第二財季的4.18美元/加侖,卻仍位於高檔,且在第三財季運力預期下降11%,第四財季運力預期下降10%,加上對於經濟衰退的擔憂,Delta, Southwest, JetBlue於2023的時程展望轉趨保守,前景仍不明朗,於人力上,則因2020年旅遊需求因疫情全面性崩盤,令各大航空公司鼓勵員工離職以嚴格控管營運成本,降低現金流消耗,但隨疫後復甦需求重現,人力缺口尚未補足,美國聯邦航空總署(FAA)前首席顧問奎恩出面點明「從航管到機師,到行李處理,到機票業務代理,整個航空體系都有人力短缺問題」,令昨(21)日股價向下跳空大跌10.17%,失守所有均線。尖牙股全數收紅,其中Meta漲幅0.04%,Amazon漲幅1.52%,Netflix漲幅3.44%,Apple漲幅1.51%,Alphabet漲幅0.39%。

道瓊成分股漲多跌少,成分股中Boeing、Salesforce終場分別收漲1.91%、1.59%,表現較佳。Verizon Communications、Dow Chemical分別收跌2.87%、2.19%,表現最弱。值得留意的是,AT&T昨(22)日公布2022財年第二財季營運報告,在移動通訊、光纖新增用戶持續創高的背景下,季度營收296億美元,年減17.1%,但高於市場預期的295.3億美元,稀釋後EPS 0.56美元,優於預期,其中,忌妒移動通訊業務新增用戶達81.3萬人,累積移動通訊業務用戶達6,830萬人,創10年同期新高,季度光纖業務新增用戶31.6萬,累積光纖用戶660萬人,兩年來光纖用戶共增加接近230萬人,連續10季季增20萬人以上,雖然公司因現階段5G布局已達年底覆蓋7,000萬美國人口的目標,轉向預期2022財年覆蓋規模有望上看1億人,但由於2022年自由現金流目標僅140億美元,遭下修12.5%,加上財務主管Pascal Desroches點明通膨高漲導致消費者樽節開支的背景下,用戶支付電話和網路月費的時間,對比去年晚了兩天,執行長John Stankey於言論中保守看待前景,仍將做好面對衰退的準備仍令市場保守看待前景,昨(21)日股價向下跳空重挫7.62%,失守6/16低點創歷史新低,連帶拖累Verizon Communications股價表現。費半成分股全數收紅,ASML、Monolithic Power Systems終場分別收漲5.41%、3.15%,表現最佳,Intel、Micron終場分別收漲0.12%、0.54%,表現較平。

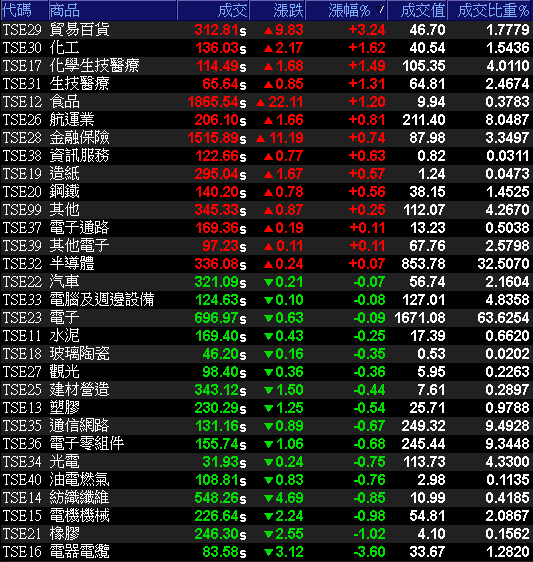

萬五近關情怯,加權震盪小漲11點

由於美股四大指數昨(21)日在Tesla財報優於預期的帶動下延續反彈力道終場全數收紅,四大指數全數收復季線,激勵今(22)日加權早盤開高於5日線取得支撐後,仍由電子領軍多方強攻一度上探萬五大關,但隨電子陸續浮現獲利了結跡象,資金轉往金、傳撐場,統一超(2912)、統一(1216)、玉山金(2884)、長榮(2603)多有表現,生技亦再度成為資金避風港,北極星藥業(6550)大漲逾5%,加權指數震盪收紅,終場收漲11.66點,以14,949.36點作收,成交量2,626.44億。3大類股指數僅電子終場收跌0.09%,29大類股指數漲跌各半,其中貿易百貨、化工2大類股指數分別收漲3.24%、1.62%,表現最佳。電器電纜、橡膠2大類股指數分別收跌3.60%、1.02%,表現最弱。OTC櫃買指數早盤雖隨大盤上探萬五大關時,漲幅一度擴大至1.03%,但千金股遭獲利了結,力旺(3529)大跌6.05%,信驊(5274)、譜瑞-KY(4966)終場分別收跌3.46%、3.35%,資金集中轉往生技避險,藥華藥(6446)盤中漲幅一度擴大至3.97%,高端疫苗(6547)、合一(4743)亦於盤中一度大漲6.01%、2.73%,但隨生技受前段壓力影響漲幅收斂,OTC櫃買指數亦於午盤翻黑,終場收跌0.08%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-54.22億元

外資:-40.22億元

投信:+8.95億元

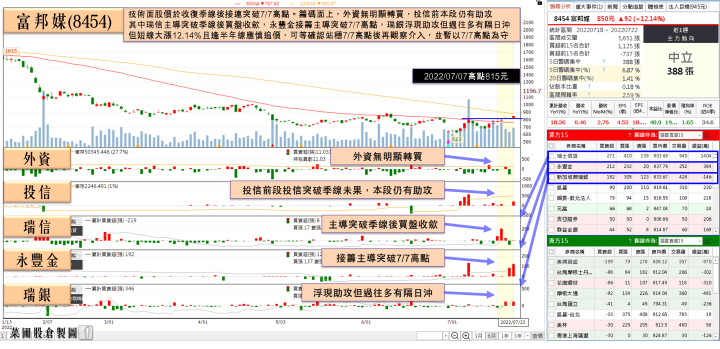

逢中元七夕兩大節,富邦媒(8454)開高走高漲逾4%

權值股部分,由於將迎中元普渡大節,除超商雙雄陸續推出中元組合優惠,電商亦有活動開跑,富邦媒(8454)旗下momo購物網出台《美食備中元》,以包含飲品、零食、米麵、生鮮等近10萬件商品1元起優惠,加上內涵50多款便利又澎派的「中元拜拜箱」99元起的組合優惠,帶動7月至今中元食品業績年增突破三成,而農曆七月亦有七夕傳統節慶,對此momo購物網則推出《香約七夕》活動,於7/21~8/8 全館超過600大專櫃品牌限時下殺5折起,且YSL、蘭蔻、NARS、M.A.C及SK-II等均推出momo獨家七夕禮盒,下單滿額即抽777momo幣,指定香氛商品滿920元再贈歐舒丹、ELEMIS、茱莉蔻、美體小舖等品牌人氣品牌體驗禮,近兩周彩妝銷售年增突破100%,預估今年七夕可帶動專櫃美妝保養銷售成長4成,激勵今(22)日股價開高後向上盤堅,終場收漲4.04%,逐步消化6/9前高壓力。而亞洲生技展將於7/28~31開展,令生技於盤面多有表現,其中生技股王藥華藥(6446) 6月受惠罕見血癌新藥Ropeg美國地區銷售持續雙位數成長,推升單月營收至2.77億元,月減20.4%、年增1023.8%。2Q22營收9.7億元,季增288.38%、年增1026.9%,1H22營收12.29億,年增566.6%。而藥華藥(6446)點出7月起將小幅上調Ropeg在美售價,不僅在台灣、香港有自費病人,韓國子公司亦正式進行商業銷售,啟動自費病人用藥,仍有利營收力道延續,股價於昨(21)日順利突破月線重返多頭後,今(22)日多方續揚,開高走高一度漲逾3.97%,但受前段壓力影響,終場漲幅收斂至2.98%,同屬族群中,美時(1795)同受買單點火,午盤一度大漲9.63%試圖強攻漲停,終場漲幅收斂至7.04%,寶齡富錦(1760)、北極星藥業-KY(6550)亦獲資金轉入,分別收漲5.56%、5.06%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

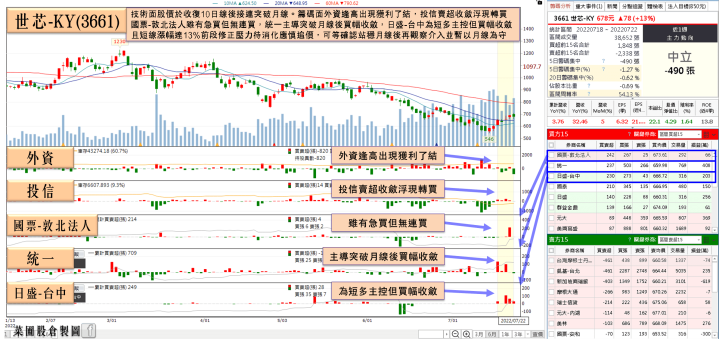

世芯-KY(3661)Q2營收創高,下半年季季高展望未變

族群部分,電子今(22)日盤中轉弱族群多有回落,資金轉向化工、生技、金融、鋼鐵、航運、元宇宙發揮,其中化工族群中,三福化(4755) 6月營收4.85億,月減9.7%,年增37.9%,2Q22營收15.47億,雖因電子業傳統淡季,客戶需求略降導致季減6.37%,但年增仍達56.2%,1H22營收31.99億,年增63.26%,於3Q22展望上,面板客戶需求轉弱預期仍將衝擊精密化學品訂單5~10%,而半導體庫存調整部分,三福化(4755)表示上無接到任何價格調整消息,在顯影劑(TMAH)回收處理二廠以及氧化亞氮等新產能皆於3Q22挹注營收,半導體有望成長10%,面板、半導體業務表現互抵,仍有利於3Q22營收持穩2Q22,2H22半年有機會持平於1H22,今(22)日股價開高突破站穩月線後獲買單點火,早盤隨即強攻漲停,終場緊鎖近4,000張漲停板,元禎(1725)強攻漲停、勝一(1773)大漲6.53%,成為今(22)日多方主要指標。而電子族群中,矽智財世芯-KY(3661)2Q22受惠7奈米及6奈米AI及HPC處理器NRE開案強勁,以及新接5奈米AI處理器NRE案,中國、北美AI及HPC客戶在終端需求迎來高速成長,6月合併營收達10.57億,月增5.0%,年增32.5%,創單月營收新高。2Q22合併營收達29.70億,季增13.5%,年增9.0%,改寫季度營收新高。1H22合併營收55.87億,年增3.8%,創歷年同期新高。下半年NRE開案維持暢旺,包括爭取中國客戶GPU新案,已有5奈米晶片完成設計定案,加上ASIC量產因爭取到較多產能而將放量出貨,仍維持下半年營收逐季創下新高展望。早盤開高後雖受買盤點火,漲幅一度擴大至2.6%,隨大盤電子族群轉弱連帶出現獲利了結賣壓,終場收跌1.88%,並一度回測5日線支撐。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,市場持續聚焦通膨、美股財報季、Fed7月份利率會議等三大風向球,而通膨擔憂隨預期見頂焦點轉向等待數據回落,短線事件則聚焦於晶片補助案於美參院通過第一關投票,加上Tesla財報優於預期,四大指數終場再度全數收紅,暨費半、那指順利突破季線後,道瓊、S&P500亦順利突破收復季線,回觀台股,因前日美股續揚且那指、費半率先收復季線,雖激勵今(22)日加權指數早盤仍由電子領軍反彈,但上探萬五後電子出現部分獲利了結賣壓,資金轉往金、傳生技撐場,終場震盪小漲11.66點,以14,949.36點作收,成交量2,626.44億。於後市上,台積電(2330)先前於法說報喜,加上鴻海(2317)Q2、H1毛利率優於去年同期,貨櫃航運三雄跌深,PCB指標臻鼎-KY(4958)、華通(2313)、金像電(2368)接連重返多頭,生技指標藥華藥(6446)亦於今(22)日收復所有均線,部分族群如國巨(2327)實施庫藏股,加權可用之兵仍多,仍有利加權上探萬五,仍維持「站穩月線後有利多方上看頸線(2021/05/17 15159.86點)」的看法,惟萬五突破後將逢頸線大壓,且加權大格局空方趨勢尚未扭轉,於反彈格局上族群輪動速度較快,仍延續先前操作可擇優布局以及破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》