發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

信邦(3023)獲利逐年創新高,是值得長期追蹤的績優龍頭股

根據市調機構 Global information 預估,全球連接器市場規模將在 2023~2028 年以年複合成長率 6.8% 持續擴大,並在 2028 年達 87 億美元,成長動能包含綠能、電動車、工業自動化、醫療等。綜觀台股供應鏈,信邦(3023)自 2010 年轉型以後,目前聚焦於 5 大利基型應用領域,完全符合上述之產業趨勢,近年獲利逐年創新高,是值得長期追蹤的績優龍頭股。

接下來將帶給讀者 3 大重點:

- 信邦(3023)簡介:專注 5 大利基型應用的客製化連接器業者

- 信邦(3023) 23Q4 財報:雖不如預期但營運最壞情況已過

- 信邦(3023)展望:客戶需求逐漸回溫帶動業績逐季走升

信邦(3023)簡介:專注 5 大利基型應用的客製化連接器業者

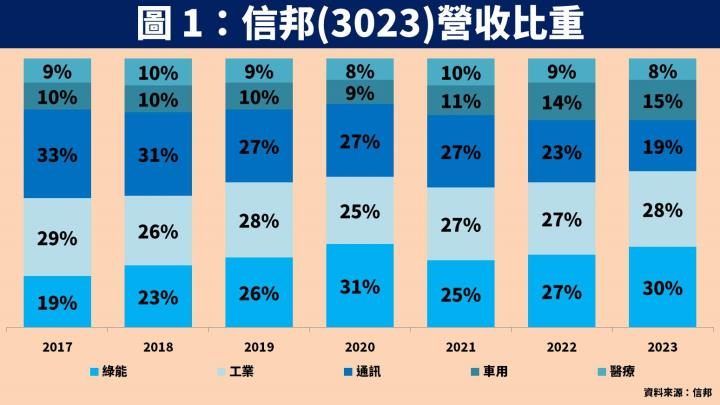

信邦成立於 1989 年,並在 2001 年掛牌上櫃,2002 年轉上市。公司主要產品為高度客製化的連接線組與連接器, 目前專注於 5 大利基型應用,包含綠能、工業、通訊、車用、醫療,終端客戶多元分散且多為大型企業。除此之外,公司也代理全球前 10 大連接器品牌商 Hirose 的產品,為其在東南亞最大代理商。

信邦(3023) 23Q4 財報:雖不如預期但營運最壞情況已過

回顧信邦(3023) 23Q4 財務數據,營收 73.6 億元(QoQ-10.3%,YoY-8%);毛利率 25%(QoQ 下滑 0.7 個百分點,YoY 增加 0.4 個百分點);營業利益 7.4 億元(QoQ-25.8%,YoY-6.7%);稅後淨利 6 億元(QoQ-31.7%,YoY+0.5%);EPS 為 2.50 元,全年累計 EPS 為 13.71 元。

整體表現低於預期,各大應用僅有通訊受惠基期較低而季增,其餘業務皆受客戶庫存調整影響呈現季減,另外雖然本業年增率衰退,但受惠中國子公司取得高新技術租稅優惠挹注,稅後淨利反而逆勢成長,營運最壞情況已過。

信邦(3023)展望:客戶需求逐漸回溫帶動業績逐季走升

展望信邦(3023) 2024 年營運,近日公告 3 月營收 28.1 億元(MoM+12.1%,YoY-3.2%),累計 24Q1 營收 80.2 億元(QoQ+8.9%,YoY-5.3%),整體表現相較 23Q4 好轉,顯示客戶需求逐漸回溫,且公司表示 24Q2 營運還將優於 24Q1,年減幅度也會比 24Q1 收斂,以下將就 5 大應用分別說明:

車用受惠 ADAS 及電動車長期趨勢,2024 年營收將成長 15%

在車用方面,主要產品涵蓋 ADAS(先進駕駛輔助系統)線束、電動車充電線、車載高壓線束等,包含家用 AC 交流電(慢充)、高速公路 DC 直流電(快充)皆有,規格標準同時符合中國、美國、歐洲主要 3 大市場。尤其美國部分,大客戶為充電站市佔率第 1 的 ChargePoint,公司切入 NACS(北美充電標準)新型連接器供應鏈,已通過認證並開始量產出貨,至於中國客戶也涵蓋比亞迪、蔚來汽車、小鵬汽車等重要廠商。整體預估車用產品線可望隨著電動車長期趨勢,2024 年營收可望成長 15%。

工業受惠自動化發展及半導體設備需求,2024 年營收將成長 7%

在工業方面,主要產品為自動化倉儲機器人、無人搬運機等,最大客戶為 Amazon,隨著景氣復甦帶動相關產品穩定出貨。另外受惠 AI 晶片需求激增帶動高階半導體設備需求,且公司表示產能已滿載至 2025 年底,將成為工業產品線最主要成長來源,預估 2024 年整體將成長 7%。

綠能受惠風電、太陽能持續建置,2024 年營收將成長 6%

在綠能方面,太陽能與風電應用分別各佔約 5 成。太陽能產品主要客戶為 Enphase,信邦(3023)供應微型逆變器的線材及模組,2017 年以來維持獨家供應商的姿態,雖 24H1 客戶在歐洲地區調整庫存,不過 24H2 起將逐漸轉好。

至於風電產品,主要提供感測器、線纜元件組裝、變流櫃、主控櫃等產品,全球前 10 大風能系統業者有 7 家皆是客戶,如 GE、Vestas、金風。根據全球風能協會預估,2023~2027 年全球風電裝機量將以年複合成長率 15% 增加,公司可隨產業趨勢穩定向上。整體考量太陽能拉貨疲弱及風電穩定成長,預估 2024 年綠能相關可成長 6%。

醫療受惠慢性病增加及醫材智慧化發展,2024 年營收將成長 5%

在醫療方面,由於近年心血管、癌症、糖尿病、中風、腎臟病等慢性病增加,帶動放射治療、可穿戴醫療設備需求成長,且醫療器械朝向微型化、智慧化發展,驅動醫療器材產業穩定成長。根據 Statista 統計,全球醫療器材市場規模將在 2022~2027 年以年複合成長率 5.7% 增加,信邦(3023)同步受惠。

通訊因消費性需求疲弱,2024 年營收力拼持平

在通訊方面,相關產品主要是代理連接器品牌商 Hirose 的 NB、手機為主,受總經環境處於高利率下,消費性電子需求仍處平淡格局,預估 2024 年營收僅能持平。雖公司近年朝智慧城市、智慧居家、AR/VR 發展,然短期貢獻有限。

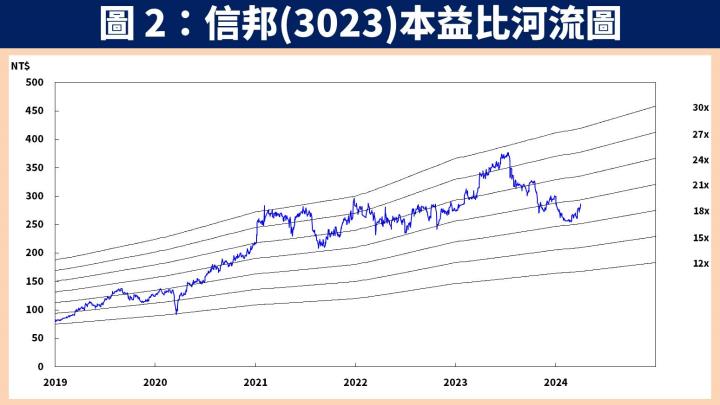

預估信邦 2024 年 EPS 成長 1 成達 15.47 元,本益比有望朝 22 倍靠攏

整體而言,展望信邦(3023) 2024 年營運:1)在車用方面,受惠電動車滲透率提升、充電樁建置越來越普及,再加上升級 ADAS 方向勢在必行,營收將年增 15%;2)在工業方面,受惠 Amazon 自動化產品穩定成長,以及半導體設備需求回升,營收將年增 7%;3)在綠能方面,受惠太陽能、風電持續建置,營收將年增 6%;4)在醫療方面,受惠慢性病增加及醫材智慧化發展,營收將年增 5%;5)在通訊方面,由於消費性需求疲弱,營收估持平。

預估信邦(3023) 2024 年 EPS 為 15.47 元(YoY+12.8%)。以 2024 年預估 EPS 評價計算,2024.04.03 收盤價 283 元,本益比為 18 倍,考量營運最壞情況已過,且長期持續優化產品組合,本益比有望朝 22 倍靠攏。

信邦(3023)技術分析與總結:營運轉佳中,2024 獲利創新高無虞

在技術分析方面,信邦(3023)股價在底部整理近半年,先前疲弱走勢主要是反應客戶庫存調整使公司陸續下修財務指引。然而受惠於 24Q1 營運轉佳,且未來業績逐季走強,年增率也將於 24Q3 轉正,帶動近期股價從底部逐漸墊高,目前已突破 120MA 壓力線。未來隨著利基型應用的佈局持續發酵,將帶動獲利再度創歷史新高,股價也將挑戰年線之上。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。