發表

發表

我的網誌

我的網誌

零售銷售不如預期,美股四大指數觀望收黑

由於經濟數據部分,美國商務部昨(16)日公布4月零售銷售月增0.4%,低於市場預期的0.8%,且Home Depot財報表現不佳,下修財測,中國4月份經濟數據不佳,同樣帶來市場對於全球經濟面的觀望,

而債務上限談判前景不明,雖然拜登軟化態度,願意和共和黨眾議院議長麥卡錫討論交換條款,包括一些福利計畫內加入受助家庭須尋找工作的要求,提高達成債務上限協議的可能性,但於確切達成前,市場看法仍然審慎,。美股四大指數終場全數收跌,跌幅介於0.13%~1.01%,。

四大官員聯手放鷹,美元回測5/2前高

美國4月零售銷售月率錄得0.4%,低於市場預期的0.8%,高與前值的-0.60%,

美國4月核心零售銷售月率錄得0.4%,符合市場預期,高於前值的-0.40%,

美國4月工業產出月率錄得0.5%,高於市場預期與前值的0%,

美國4月產能利用率錄得79.7%,符合市場預期,高於前值的79.4%

美國4月製造業產出月率錄得1%,高於市場預期的0.1%,與前值的-0.8%,

美國4月製造業產能利用率錄得78.3%,高於前值的78.1%,

美國5月NAHB房產市場指數錄得50,高於市場預期與前值的45,

美國3月商業庫存月率錄得-0.1%,高於市場預期與前值的0%

值得留意的是,零售銷售數據上來看,月率增幅雖低於預期,但數據顯示,13個零售類別中有7個在4月份上漲,其中包括汽車經銷商、日用百貨和線上商店。反應失業率低、薪資成長穩定仍在支撐商品需求。並且工業、製造業數據優於預期,令部分焦點轉向於官員談話動向,

鷹后克里夫蘭聯準銀行總裁梅斯特(Loretta Mester)認為「數據表明美國利率還沒有達到足夠限制性的水平。目前通膨非常頑固,所以無法確定下一步是升息還是降息。」本次談話未就利率發表明確意見,反而側重通膨對經濟帶來的長期問題,但同樣認為「2020年新冠疫情來襲之前盛行的低利率世界仍有可能重現。」

紐約聯儲主席威廉姆斯(John Williams)則於昨(16)日談話中表示「通膨朝正確方向發展、供需開始回歸平衡,方向發展、但仍處於偏高水準。Fed仍需要蒐集更多反映升息影響的信息。」言論同樣未給予明確升息指示,但仍反應Fed在6月份的會議,考量持續著重於經濟數據表現。

達拉斯聯儲總裁洛根(Lorie Logan)則在昨(16)日發言認為「以幅度更小、頻率更低的步調升息,逐步調整政策可能會有助於維持貨幣政策的緊縮性,同時減少對金融穩定產生的副作用。」但同樣並未明確提及是否於6月出現連續第11次升息。對比昨(15)日四大官員言論,鷹聲有放緩跡象,整體呈現鷹鴿夾雜,美元指數昨(16)日震盪收漲0.17%,續於季線與5/2前高之間狹幅震盪。

英國就業保有韌性,美元走強英磅再失月線

英國3月三個月ILO失業率錄得3.9%,高於市場預期與前值的3.80%,

英國3月三個月ILO就業人數錄得18.2萬人,高於市場預期的16萬人,與前值的16.9萬人,

英國3月三個月剔除紅利的平均工資年率錄得6.7%,低於市場預期的6.80%,高於前值的6.60%,

英國3月三個月包括紅利的平均工資年率錄得5.8%,符合市場預期並持平前值,

英國4月失業率錄得4%,高於前值的3.90%,

英國4月失業金申請人數錄得4.67萬人,高於前值的2.65萬人,

綜上來看,雖然失業率高於市場預期,但就業人數顯示勞動市場仍有韌性,且工資年率數據上來看,低於市場預期,也有利於削弱市場擔憂「薪資、通膨出現惡性螺旋」的觀望,於英國央行(BOE)貨幣政策取的更多轉圜空間,只是Fed官員發表的言論中,雖然整體來看鷹鴿夾雜,但仍未釋放降息風向,令美元指數底部型態未破,不利英磅多方,英磅/美元昨(16)日在盤中雖一度搶上月線,但未能固守後仍有觀望賣壓,終場收跌0.35%。

景氣指數低於預期,歐元沿5日線續弱

德國5月ZEW經濟景氣指數錄得-10.7,低於市場預期的-5.3,與前值的4.1,

德國5月ZEW經濟現況指數錄得34.8,高於市場預期的-37,低於前值的-32.5,

歐元區5月ZEW經濟景氣指數錄得-9.4,低於前值的6.4,

歐元區5月ZEW經濟現況指數錄得-27.5,高於市場預期的-30.2,

歐元區第一季度季調後就業人數季率錄得0.6%,高於市場預期與前值的0.3%,

歐元區第一季度季調後就業人數年率錄得1.7%,高於前值的1.50%,

歐元區第一季度GDP季率修正值錄得0.1%,符合市場預期並持平前值,

歐元區第一季度GDP年率修正值錄得1.3,符合市場預期並持平前值,

綜上來看,德國與歐元區在的經濟現況指數雖高於預期,但於景氣指數皆有回落,且仍處負值區間,令市場對於經濟面前景看法仍然審慎,而歐元區第一季度GDP符合預期,且就業數據高於預期,也令經濟面仍保有韌性的預期得以延續,

且歐盟執委會前(15)日曾預測,「歐盟在2022年成功地擺脫了對俄羅斯天然氣的依賴。1Q23出現的溫和增長,打消了人們對於冬季陷入衰退的擔憂。且因義大利和西班牙經濟加速成長,歐元區2023~24兩年的經濟成長率將高於此前的預期,但通膨率也將居高不下。預期2023年的GDP成長率將增加1.1%,2024年則為成長1.6%;兩者皆高於此前預測的0.9%和1.5%。」仍利於歐洲央行(ECB)在貨幣政策上取得彈性,只是美元轉強同樣限縮歐元多方,歐元/美元昨(16)日終場收跌0.12%,沿5日線續弱往季線尋找支撐。

美元、美債轉強,金市多方失守2,000美元/盎司大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,美、英、歐三大地區央行在5月份接連升息,而Fed各大官員談話未明確給予降息指引,且鷹鴿夾雜,但貨幣政策方向並無提及降息,多維持按兵不動,但不排除通膨升溫仍可以升息對抗的立場,美元底部型態未破,且順利於5/2前高取得支撐第3日,令市場觀望築底有望,同樣限縮金市多方表現空間

且聯合國發布《2023 年中期世界經濟形勢與展望》報告中,將全球今年經濟增長預測上調 0.4 個百分點至2.3%,並預料2024年增長2.5%。同樣利於Fed維持升息步伐,英國就業市場保有韌性,歐元區GDP表現符合預期,同樣利於英國央行(BOE)、歐洲央行(ECB)維持貨幣政策方向,

且2年期美國公債殖利率於昨(16)日震盪收漲2.00%,順利於月線取得支撐後向上突破5/9前高,試圖築底,亦不利於不孳息的金市,昨(16)日黃金/美元於失守月線後跌幅擴大,終場收跌1.35%,以1,988.94美元/盎司作收。

後市上,由於Fed在「遏止通膨、銀行業動盪」之間,對通膨的針對優先度更高,且英、歐央行官員動向同樣聚焦通膨,在銀行業動盪雖帶來部份避險需求,但短線金市失守2,000美元/盎司大關,符合預期引發獲利了結賣壓,於搶回季線前,不宜排除回測季線可能。

中國數據不如預期,美、布油熄火收黑

油市上,銀行業動盪令市場審慎看待經濟基本面前景,歐元區3月工業產出低於市場預期,且中國經濟數據部分,昨(16)日公布

中國4月社會消費品零售總額月率錄得0.49%,高於前值的0.15%,

中國4月社會消費品零售總額年率錄得18.4%,低於市場預期的21%,高於前值的10.60%,

中國4月規模以上工業增加值月率錄得-0.47%,低於前值的0.12%,

中國4月規模以上工業增加值年率錄得5.6%,低於市場預期的10.90%,高於前值的3.90%,

表現高於前值卻低於預期,反應復甦力道不如預期的跡象,也令市場審慎評估能源需求前景,。

雖然IEA對2023年全球石油需求的增長預期預期將達到220萬桶/日,上調20萬桶/日。這增幅推升全球石油需求至1.02億桶/日,也高於4月預期的上調10萬桶/日。IEA估計,中國3月原油需求創下1,600 萬桶/日的紀錄,且2023年中國將在全球石油需求增長中佔比60%。但未能為昨(16)日美油、布油抵銷觀望,美油、布油終場分別收跌1.08%、1.13%。

後市短線上,G7成員國作為烏克蘭的西方盟友,正尋求新方法加強對俄羅斯現有的制裁,包括出口管制、簽證限制和油價上限,G7會議將於5/19~21預期帶來觀望,相對不利反彈,中、長格局延續看法,雖然通膨回落,但距各大央行2%目標仍有差距,中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」於貨幣政策鬆口表態轉向前仍宜審慎。

技術面上,先前OPEC+減產帶來的4/3多方缺口於回補後由支撐轉壓力,不利多方反彈回攻,格局上5/4當日空方一度摜破的3/20前低,短線不宜再度失守,並維持「百元大壓為長線關鍵分水嶺」的看法。事件部分留意OPEC將於6/3召開會議,以及隨後OPEC+、OPEC+聯合部長級監督委員會6/4日將召開的會議。於需求面,5月底將有部分焦點落於「5/29美國陣亡將士紀念日(Memorial Day)至9/4勞動節(Labor Day)這區間的傳統夏季用油旺季利多」。

Tesla股東會上,Elon Musk看淡未來一年經濟前景

S&P500 11大板塊跌10漲1,僅資訊科技板塊終場收漲0.11%,表現較佳,房地產、能源2大板塊終場分別收跌2.67%、2.46%,表現較弱。成分股中,AMD、GE HealthCare終場分別收漲4.19%、3.80%,表現最佳,Caesars Entertainment、Gen Digital終場分別收跌6.89%、5.79%,表現最弱。尖牙股漲多跌少,Meta跌幅2.69%,Amazon漲幅1.98%,Netflix跌幅0.64%,Apple跌幅0%,Alphabet漲幅2.57%。

昨(16)日市場部分焦點落於Tesla股東會,創辦人Elon Musk於會上提及,Tesla正開發兩款新車型,預計該兩款車型年產量將超過500萬輛,更預言Model Y將成為今年地球上銷量第一的車型。並提及Tesla目前不打算製造房車,但重申2023年將開始交付拖延已久的電動卡車Cybertruck,而Cybertruck可以改裝成房車或露營車。

對於全球經濟前景,Elon Musk預計「至少在未來一年內,總體經濟的情況仍然會很艱困,會有許多公司破產。」同樣坦言Tesla無法倖免於難,但相信在經濟復甦階段,Tesla將處於有利地位。面臨競爭,於宣傳上作法也有所改變,Elon Musk同意廣告確實有其優點,可能會嘗試買廣告並評估推銷成效。

但由於先前4月初公布第一財季交付數創單季新高,但第一財季報告中顯示降價促銷導致獲利大跌,仍導致股價重挫,在本次股東會上Elon Musk並不看好經濟前景,且通膨緩降,成本材料壓縮利潤空間的背景仍存,Fed維持升息同樣不利信貸購車環境,昨(16)日股價終場震盪收漲0.10%,4/20空方缺口壓力仍存,仍不宜排除回測5/5多方缺口的可能。

Home Depot下調財測,股價創波段低

道瓊成分股跌多漲少,Microsoft、Salesforce終場分別收漲0.74%、0.60%,表現較佳。Nike、MMM終場分別收跌2.80%、2.47%,表現較弱。費半成分股跌多漲少,AMD、Lam Research終場分別收漲4.19%、1.21%,表現較佳。Wolfspeed、Skyworks Solutions終場分別收跌4.60%、3.08%,表現較弱。

值得留意的是,前(15)日提及Home Depot財報公布前雖一度收復5日線,但仍留意財報不如預期風險。而昨(16)日Home Depot公布2023財年第一財季營運報告,季度營收錄得372.6億美元,低於市場預期的382.8億美元,EPS錄得3.82美元,高於市場預期的3.80美元,淨利38.7億美元,年減8.51%,EPS 3.82美元,年減6.60%,可比銷售額年減4.5%,且美國地區營運也年減4.6%,

但於前景部分,Home Depot董事長、總裁兼首席執行官Ted Decker直言,第一財季銷售額受到木材通貨緊縮和加州、美西天氣寒冷潮濕天候不佳所影響,導致表現不如預期,並認為2023財年將是家裝市場放緩的一年,且對比2022財年第四財季,於本財季觀察到整個企業面臨更廣泛的壓力,

基於第一財季銷售不如預期且需求疲軟,消費者需求持續面臨不確定性,下調2023財年營運預期,銷售額與可比銷售額預期區間落於年減2~5%,營益率落於14.3%~14.3%%,稀釋後EPS年減7~13%,

雖然財務長Richard McPhail提及,美國的住房供應仍然很低並且正在老化,這種動態將繼續有利於家居裝修需求。仍為Home Depot中長期基本面需求帶來底部支撐,但並未能緩解觀望,昨(16)日股價向下跳空終場收跌2.15%,盤中一度跌破3/28前低,創波段低。

權王領軍,電、金、傳齊攻,加權劍指前高

台股由資金面來看,昨(16)日美元指數延續季線下震盪消化壓力,終場收漲0.17%,但底部型態格局未破之前,仍不利於新台幣多方,市場關注的台積電ADR昨(16)日於年線上取得支撐後隨科技股早盤反彈一度突破半年線,但同隨美股回落,終場漲幅收斂至0.26%,於技術面順利半年線得而復失,利於今(17)日加權多方嘗試挑戰5/9前高,而盤前日經延續多方氣勢開高,韓股開低翻紅收復5日線,同樣提供加權多方氣勢,加權早盤電、傳開高,金融開低走高,雖然稍晚開盤的陸、港股開低震盪,但日、韓股持續走高,仍令加權多方氣勢延續,

台積電(2330)開高於突破5/9前高後多方擴大攻勢,終場漲幅擴大至2.77%,技術面順利突破季線,加上南亞科(2408)向上跳空大漲5.26%,聯發科(2454)、鴻海(2317)、日月光投控(3711)助守電子多方,於非金電部分,和泰車(2207)、美時(1795)強攻漲停,帶動各自族群腳步,台塑四寶積極助攻,統一(1216)帶量續創波段高,台灣高鐵(2633)爆量攻高終場收漲3.26%,加上金融兆豐金(2886)、合庫金(5880)雙雙帶量續創波段高,令加權指數漲點一度擴大288.07點,劍指4/14前高15,973.82點,但買盤力道未能延續,終場漲點收斂至251.39點,以15,925.29點做收,成交量2,643.74億。3大類股指數全數收漲,29大類股指數全數收漲,汽車、生技醫療2大類股指數終場分別收漲6.17%、2.81%,表現最佳,水泥、貿易百貨2大類股指數終場分別收漲0.27%、0.31%,表現較平。

OTC櫃買指數中,千金股穩守多方,信驊(5274)、力旺(3529)分別收漲2.00%、0%,但生技隨美時(1795)強攻回神,曜亞(4138)強攻漲停,台康生技(6589)、保瑞(6472)分別大漲5.91%、3.56%,加上權重佔比較高的元太(8069)向上跳空突破5/3前高後終場收漲3.03%,群聯(8299)也跟隨族群腳步,於站穩季線後點火攻高,終場收漲4.28%,順利突破月線重返多頭,OTC櫃買指數終場收漲1.18%,上探月、季線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+398.25億元

外資:+167.31億元

投信:-1.72億元

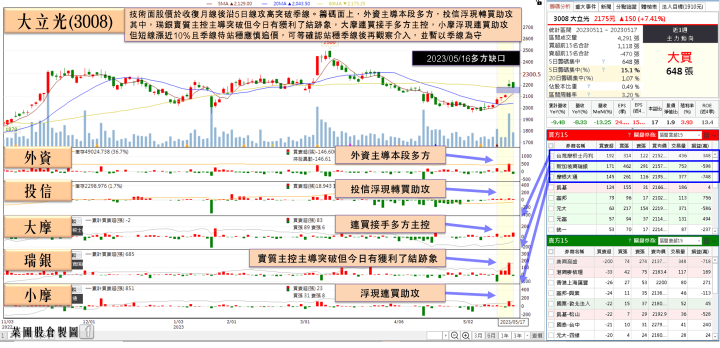

專利戰和解,大立光(3008)取得Tesla車用訂單

權值股部分,大立光(3008)4月合併營收僅28.7億,年減8.33%,但大摩看好蘋果iPhone 15將正式導入潛望式鏡頭,銷售量可能一掃近兩年的陰霾,新產品將有助大立光(3008)提升毛利率,讓營運動能重回上升軌跡。加上第一季財報全數公布,大立光(3008)稅後EPS 24.64元,為台股首季獲利王,並為每股淨值王,

且大立光(3008)在跟Tesla的專利戰部分,雙方交涉和解,大立光(3008)順利取得特斯拉多數車用鏡頭訂單,並立刻漲價,其中部分產品包含授權金漲幅高達90%,也導致大立光(3008)產品領域部分由智慧手機延伸至車用領域,今(17)日股價開高消化前壓,終場收跌0.68%,回測季線半年線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

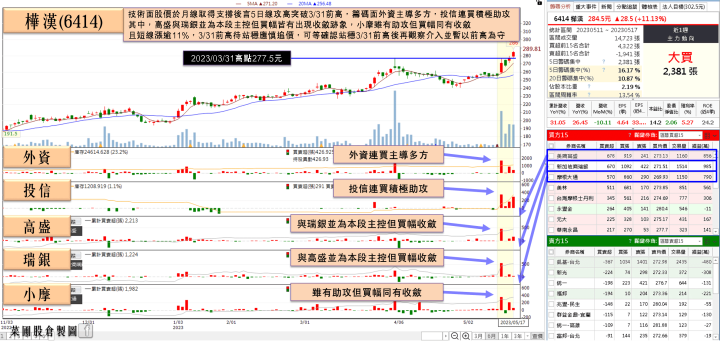

樺漢(6414)營收獲利雙創歷史高,土洋4日連買

個股部分,工業電腦大廠樺漢(6414)1Q23合併營收為284.91億,營業利益12.83億,按持股比例計算,歸屬於母公司稅後淨利為4.92億,EPS為4.64元,在外流通股數較去年同期增加1%,第1季歸屬於母公司稅後純益與每股純益分別繳出年增56.7%、55.7%,1Q23營收與獲利雙創歷史同期新高。4月營收錄得93.25億,月減10.11%、年增26.45%,4月累計營收380.66億,年增31.05%。

樺漢(6414)表示,集團在積極落實樺漢(6414)個體營運規模放大,推進集團整體獲利表現提升之目標,具體成果已逐步展現,以首季三大事業體稅後淨利(歸屬母公司)表現來看,年增率分別為工控設計122%、系統整合24.2%、品牌通路57.1%,可見樺漢發揮全球多鏈供應、四大轉型訂閱式服務等之優勢。

擴大業務接單動能,以及深化主要客戶緊密合作關係,受惠於歐美市場主要金融零售、彩票博弈等客戶的出貨與服務保持良好的業績成長動能下,不僅推升樺漢(6414)1Q23營收、歸屬於母公司稅後淨利、EPS續寫歷年同期新高成績單,負債比率也較1Q22下降4個百分點,回落至63%,股東權益報酬率12.9%,年增2.1個百分點。今(17)日股價開高震盪,終場收漲2.71%,續創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股於基本面上,今年3月蘋果公布全球開發者大會(WWDC)將在6/5~9日舉行,日前已有外媒引述消息報導,蘋果將在6月WWDC上率先發表新一代Mac電腦的部分型號,包括15吋螢幕MacBook Air,但這些型號將延用去年發表的M2晶片。近日則有消息指出,蘋果已開始測試內建新一代M3晶片的Mac電腦,預計今年下半開始量產。內情人士透露,新一代MacBook Pro及Mac Studio將內建M3 Pro晶片,且蘋果可望在今年底或明年初發表一款內建M3晶片的24吋螢幕iMac。

科技新聞網站WinBuzzer也引述消息報導,內建M3晶片的Mac mini原型機已在近日完成Geekbench 5測試,結果在單核心測試中拿下1.2萬分,在多核心測試中拿下8萬分,都勝過M2晶片表現。此外,內建M3晶片的Mac mini比上一代更安靜也更快速冷卻,這些都歸功於3奈米晶片製程。有利台積電(2330)多方守穩半年線後劍指5/9前高,嘗試做出築底型態。

今(17)日加權指數終場漲點收斂至251.39點,以15,925.29點做收。符合今(17)日盤前提及「加權先於OTC櫃買指數在技術面搶回季線,後續如站穩不破並搶回5/8前高,則有利短線穩固,進一步排除回檔風險,以及多方延續反彈,續看萬六的格局。」的看法,

技術面加權於搶回站穩5/8前高後,多方續揚終場收高,且OTC櫃買指數跟隨加權多方氣勢,今(17)日攻高上探月、季線。如OTC櫃買指數於於本週再度搶回站穩季線,將進一步削弱空方氣勢,有利加權短多。故延續先前「加權站穩季線的背景下,可留意績優股布局時機的看法」,只是也如晨會提及,加權短線在季線部分,就不宜再度失守。於OTC櫃買指數搶回站穩季線前,仍同樣保持「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》