發表

發表

我的網誌

我的網誌

強迫升息預期轉淡,科技股領軍反彈

由於陸續出爐的經濟數據表現不如預期,令市場對於經濟衰退的擔憂日益轉強,加上避險資金轉往美債,令2年、10 年期美債殖利率出現倒掛,進一步加重盤面觀望,但美油失守百元大關,黃小玉價格持續回落降低原先高油價、高糧價帶來的通膨觀望,加上現階段基本面仍處脆弱,反而連帶令原先「受通膨高漲Fed被迫升息」的強勁預期有降溫跡象,盤面由科技股出現反彈,帶動四大指數逐步收歛跌幅,終場四大指數漲多跌少,漲跌幅介於-0.42%~+1.75%,僅道瓊收黑,短線聚焦將於今(6)日的FOMC 6月會議紀要,事件上則持續留意美國總統拜登(Joe Biden)是否針對前總統川普(Donald Trump)針對中國徵收的約3700億美元商品,其中的100億美元進口商品取消關稅,以及先前美國貿易代表署(USTR)可能啟動新的排除程序,讓企業取得中國進口商品關稅豁免權企業啟動新的豁免申請程序的進度。

匯市上,市場持續留意經濟數據,昨(5)日美國5月工廠訂單月率錄得1.6%,高於市場預期的0.5%,與前值的0.7%,但由於市場普遍聚焦FOMC 6月會議紀要與非農數據表現,昨(5)日盤面聚焦經濟衰退風險,而美債殖利率出現倒掛進一步加重市場衰退前景帶來的觀望,且全球升息前景令美元避險吸引力優於金市,在避險買盤轉入的背景下,美元指數昨(5)日大漲1.34%,順利突破6/15前高續創波段高。展望後市,除經濟數據以外,先前美國前財長桑默斯(Lawrence Summers)於7/1提及,美國若真的步入衰退,決策者可能會放慢貨幣政策緊縮步伐,亦令Fed在7月的利率會議成為令一個風向分水嶺。英國部分,昨(5)日英國6月服務業PMI錄得54.3,低於市場預期與前值的53.4,英國6月綜合PMI錄得53.7,高於市場預期與前值的53.1,但未能弭平通膨持續侵蝕經濟面表現的擔憂,並且脫歐問題持續延燒,在政治面動盪上,財政大臣蘇納克(Rishi Sunak)和衛生大臣賈維德(Sajid Javid)間隔不到幾分鐘先後宣布辭職,並且英國央行(BOE)在最新金融穩定報告提醒銀行業為經濟風暴預作準備,進一步壓抑多方前景,昨(5)日英鎊/美元終場收跌1.22%,一度失守6/14低點創波段低,仍延續於搶回站穩5、10日線前不宜積極擴倉的看法。受俄烏戰影響較深的歐元區,昨(5)日法國5月工業產出月率錄得0%,雖高於前值的-0.3%,但仍低於市場預期的0.2%,法國6月服務業PMI終值錄得53.9,低於市場預期與前值的54.4,法國6月綜合PMI終值錄得52.5,低於市場預期與前值的52.8,德國6月服務業、綜合PMI終值分別錄得52.4、51.3,皆符合市場預期與前值,歐元區6月服務業PMI終值錄得53,高於市場預期與前值的52.8,歐元區6月綜合PMI終值錄得52,高於市場預期與前值的51.9,經濟數據表現仍然疲軟,市場對於經濟衰退擔憂未去,昨(5)日歐元/美元終場收跌1.49%,中長格局仍延續看法,由於英、歐地區經濟面相對脆弱,英、德、法國等數據顯示通膨亦居高不下,市場普遍觀望天然氣斷供不利於冬季,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。通膨高漲與經濟衰退帶來的觀望遲遲未去,仍為金市底部強撐,但前(4)日美元已於盤中一度失守1,800美元/盎司大關,於昨(5)日走勢符合先前提及,在各國央行陸續採取升息的大格局不利避險資金轉往金市,且因Fed 7月升息在即,美元強多格局延續,昨(5)日黃金/美元於二度失守1,800美元/盎司大關後跌幅擴大,終場收跌2.39%,以1,764.35美元/盎司作收。展望後市仍維持先前看法不變,市場目光仍將落於將公布的6月非農經濟數據以及Fed於7/27的利率會議。於中長格局看法亦不變,主要多空影響落於全球貨幣政策走向,而大宗物品價格逐步回落減緩Fed激進升息預期,並且美國6月ISM製造業指數創近兩年低帶動經濟衰退觀望,市場亦質疑英、歐地區經濟面未有起色,歐洲央行(ECB)、英國央行(BoE)於後續維持升息的可能性,令經濟數據兩國經濟數據仍將同為重點。

油市上,因7/4美國獨立紀念日休市一日,API、EIA當周庫存數據向後遞延一日至7/7(四)公佈,供給面部分,挪威海上鑽井工人罷工,挪威國家石油公司表示,挪威海上鑽井工人從午夜開始罷工後,公司已下令關閉Gudrun,Oseberg South和Oseberg East三個天然氣田。但在挪威政府的介入下,挪威國家石油公司的罷工結束,令市場原先預期罷工帶來的供需吃緊前景消弭,加上經濟衰退擔憂未去、美元大漲不利美元計價的油市,昨(5)日美油、布油終場分別收跌8.74%、7.92%,其中美油失守重要的百元關隘,本週多空聚焦百元攻防,後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,長線上於百元大關不宜失守,英、歐地區中期焦點落於俄羅斯斷供天然氣與天然氣庫存量,整體油市短線持續關注OPEC+能否實踐增產份額,俄烏戰爭上則聚焦於7~8月俄烏談判動向。

S&P500 11大板塊跌8漲3,其中通訊服務、非必須消費2大板塊終場分別收漲2.65%、2.28%,表現最佳,能源、公用事業2大板塊終場分別收跌4.02%、3.43%,表現較平。成分股中,Etsy、Norwegian Cruise Line分別收漲10.56%、9.97%,表現最佳。Halliburton、APA Corporation分別收跌8.08%、7.41%,表現最弱。。尖牙股全數收紅,其中Meta漲幅5.10%,Amazon漲幅3.60%,Netflix漲幅3.30%,Apple漲幅1.89%,Alphabet漲幅4.16%。值得留意的是,Netflix先前熱門驚悚韓劇《魷魚遊戲》(Squid Game)於28日創下16.5億觀看總時數,為目前榜首,但近日所推出的《怪奇物語 4》(Stranger Things)因前7集於5/27首播,趕上陣亡將士紀念日週末,加上最後一集就在7/4週末之前,為美國獨立紀念日,令首月(28天計)觀看時數突破11.5億小時,雖然目前第4季第1卷統計時間結束,但第2卷的統計時間仍有長達將近1個月的時間,以時長看,《魷魚遊戲》共9集,總時長約為485分鐘,但《怪奇物語 4》同為9集,總時長卻約為 778 分鐘,其中第2卷的時長約為235分鐘,仍有挑戰《魷魚遊戲》榜首機會,雖帶動股價隨反彈收漲3.30%,並收復短均與月線,但仍應留意,由於Netflix先前第一季度用戶流失約20萬,先前預期Netflix更預期第二季度恐流失200萬名用戶,於用戶數止血跡象前,仍不建議積極建倉多方。

道瓊成分股跌多漲少,成分股中Nike、Salesforce終場分別收漲3.10%、2.38%,表現較佳。Chevron、Caterpillar分別收跌2.63%、2.54%,表現最弱。費半成分股漲多跌少,Micron、Qorvo終場分別收漲5.74%、4.08%,表現較佳,Silicon Laboratories、ASML終場分別收跌7.09%、3.87%,表現最弱。其中因美國官員正游說荷蘭當局禁止ASML出售舊款的深紫外線光刻機(DUV),雖尚未獲得荷蘭政府同意,並且ASML發言人出面表示,公司對於尚未決定的傳言不予評論,但由於ASML於全球DUV的市佔率高達95%,近乎壟斷,中國晶片市場在2021年銷售額達21.5 億美元,約占比16%,為ASML的第3大市場,僅次台、韓,令市場仍保守看待消息,昨(5)日股價向下跳空收跌3.87%,續探波段低,但同時應留意的是,因限制DUV除可能對中國晶片業造成極大破壞,亦可能加劇全球半導體短缺現象,雖然市場認為全面禁止DUV售中的可能性極低,但仍同樣躍升為短線應留意的焦點。

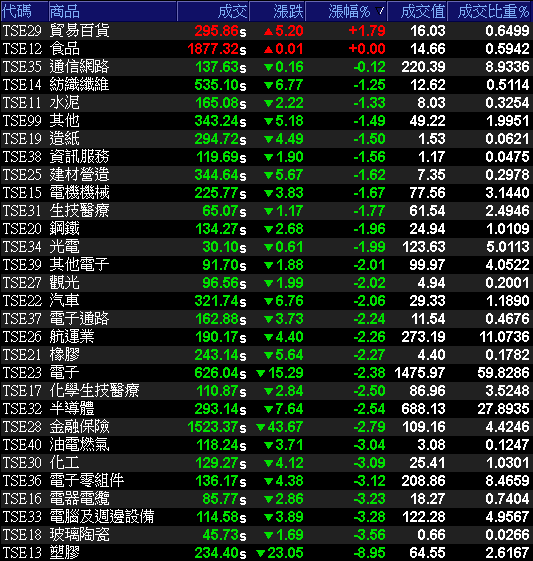

電子無將、金融補跌、塑膠除息失利,加權萬四告破

由於市場對於Fed被迫升息的前景降溫,帶動昨(5)日美國科技股領軍反彈,終場僅道瓊收黑,台積電ADR亦隨之開低走高,終場跌幅收斂至1.16%,帶動今(6)日加權早盤開低後,台積電(2330)搶先翻紅試圖領軍回攻平盤,但逢5日線壓力後再度翻黑走低,面板雙虎群創(3481)、友達(2409)開高走低,加上台塑(1301)除息後續遭摜殺,終場大跌7.45%,連帶令南亞(1303)、台化(1326)股價續弱,分別收跌8.34%、2.20%,鴻海(2317)雖有營收利多,但買盤動向保守股價開高走低終場收跌1.95%,同為加權帶來壓力,盤面族群各自發揮,光通、民生消費、電信仍為資金避風港,但電子續弱、金融補跌令加權沿路走低,終場跌幅擴大至363.69%,以13,958.51點作收,成交量2467億。3大類股指數全數收黑,29大類股指數跌多漲少,其中品貿易百貨、食品2大類股指數分別收漲1.79%、0.00%,表現較穩,塑膠、玻璃陶瓷2大類股指數分別收跌8.95%、3.56%,表現最弱。OTC櫃買指數中,雖然先前文中提及的寶雅(5904)強攻漲停,但千金股續遭提款,矽晶圓亦遭禿鷹襲擊,鈊象(3293)、精材(3374)雙雙跌停,砷化鎵龍頭穩懋(3105)重挫9.27%,前段多方指標的藥華藥(6446)亦遭獲利了結,終場跌幅擴大至7.45%,令OTC櫃買指數跌幅擴大至3.12%,續創波段低。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-116.66億元

外資:-84.25億元

投信:+0.20億元

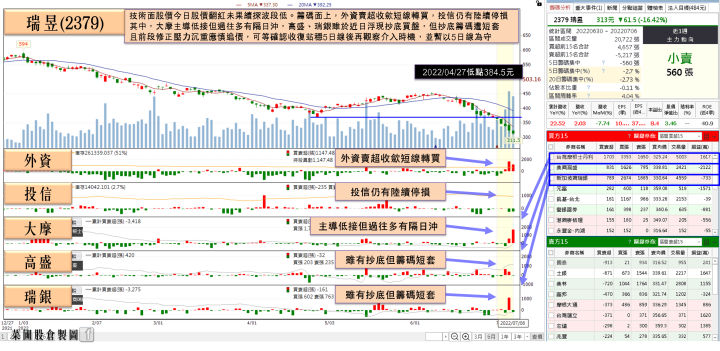

瑞昱(2379)Q2、上半年營收雙創高,外資連3買

權值股部分,慧洋-KY(2637)6月合併營收25.78億元,自結營業利益14.64億、營業利益率57%,本業營收雖不若5月創單月新高,但加上日圓、新台幣貶值共計產生匯兌利益750萬美元挹注,使6月稅前淨利達16.13億元、稅前EPS達2.16元,創單月獲利歷史新高。2Q22稅前淨利43.02億、稅前EPS 5.77元;1H22稅前淨利69.48億、稅前EPS 9.31元,寫在獲利上創單月、單季、上半年等三個新高紀錄。前景上,慧洋-KY(2637)審慎提及,2Q22受到大陸解封後復工情況未如預期,加上全球通膨等因素,6月中小型船舶指數與日租均價皆下滑,但下半年仍有望在大陸加速復工、多國擴大基礎建設,帶動原物料需求,加上全球原物料生產供給板塊變動,拉長船舶週轉天數,可望推升BDI指數與運價走揚,旗下指數連動型船舶將持續受惠,船舶換約漲幅全年上修至42%。且2023年環保新規上路僅剩半年,在全球新造船訂單偏低下,預期將加劇散裝船舶供不應求,今(6)日股價出現跌深反彈,於開高震盪收漲1.56%,順利搶回5日線上,但前段修正壓力沉重,於確認站穩前仍不建議積極佈局多單。整體盤勢走空令營收亮眼易遭出貨,營收失利則遭多方棄守,其中,富采(3714)因大陸封控,消費性電子供應鏈受到影響, 6月合併營收僅22.71億元,月減11.16%、年減30.81%,為掛牌以來單月次低,營收表現不如先前隨封控鬆綁帶動營運回升的預期,2Q22合併營收僅77.80億元,季減8.96%、年減16.9%,不如先前法說會上持平的說法,連帶令市場保守看待2Q22獲利表現,1H22的合併營收僅163.26億元,年增0.51%。今(6)日股價開低向上試圖翻紅遇5日線壓力後,仍遭多方棄守,終場跌幅擴大至6.07%,續探波段低。瑞昱(2379)雖然同樣受到大陸封控以及調節庫存影響,導致6月合併營收僅96.42億元,月減7.7%,但年增仍達2%,2Q22合併營收304.99億,季增2.5%,年增18.04%,創單季新高,1H22合併營收602.56億元,年增22.5%,創歷史同期新高。但因網路通信市場需求持續強勁,受惠網通升級,在消費性電子疲軟的背景下,所受到的衝擊對比同業相對較小,大和資本預期2Q22毛利率部分因晶圓成本上揚,可能小幅降至50.7%,單季EPS為9.5元左右。但除預期8、9月營收逐步回溫令3Q22營收仍有望挑戰個位數成長以外,因終端市場疲軟,22/28奈米晶圓供給依舊緊張,但8吋、12吋產能供需吃緊態勢轉緩,有利於瑞昱(2379)在2H22取得更多產能支援的背景下帶動4Q22營收表現,給予優於大盤評等,雖激勵今(6)日股價開低後一度試圖回攻平盤,但電子普遍走疲買盤保守,終場跌幅仍擴大至3.4%,續探波段低。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

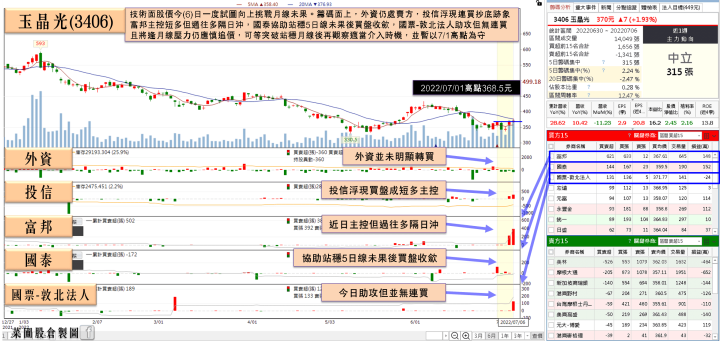

玉晶光(3406)董事長:預期6月動能逐步回溫,投信連2買卡位營收

族群部分,光通、民生消費、電信仍為資金避風港,部分族群由個股表現續強,如工業電腦的樺漢(6414)、連接線束的貿聯-KY(3665),電池中的新普(6121)、生技中的國光生(4142),但元宇宙隨先前多方指標宏達電(2498)遭獲利了結,股價開高走低午盤一度大跌9.56%,導致威盛(2388)午盤亦大跌逾9%,位速(3508)則遭摜跌停,遊戲股王鈊象(3293)則因昨(5)公告的6月合併營收8.95億元、月減10.6%,意外下滑,導致今(6)日股價向下跳空遭摜跌停,跌幅較為一致的除ABF、矽晶圓、工具機、鋼鐵、塑膠、矽智財以外,散熱雙雄健策(3653)、雙鴻(3324)股價雙雙遭摜跌停,高速傳輸仍遭多方棄守,創惟(6104)、威風電子(6756)分別跌停、大跌9.37%,玉晶光(3406)雖然先前受到野村於6/21出具報告中,以消費力減弱將影響主流VR設備Oculus Quest2 與1H23的銷售,下調 2021~24全球VR設備出貨量預測,年複合成長率(CAGR)由原先的31%調降至22%,將目標價由530元下調至418元,但隨股價修正消化利空後,市場逐步轉向聚焦董事長陳天慶卻在股東會後,釋出2022年客戶給予的訂單量較2021年多,且5月營收主要受到運輸供應拖累,於恢復正常後預期6月營收將逐步回溫,且現階段產能吃緊,在客戶拉貨正常的背景下,2022年度營收仍有望挑戰年增,並且新機規格上除嚴格要求後攝鏡頭,對前攝的要求包括鏡頭變小,P數增加,解析度拉高,夜拍亦為2022年新機重點,近日浮現買盤卡位6月營收,今(6)日股價開低走高終場收漲0.54%,試圖站穩7/1高點完成小底。

延伸閱讀:《疫情消退客流復甦,寶雅(5904)一度大漲7.59%》、《居家烹飪成本飆高有利速食銷售,統一(1216)土洋6日合買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,先前持續提及高油價、高糧價帶來的通膨觀望持續存在,加上經濟數據表現不佳,令市場對於經濟衰退的擔憂也遲遲未去,而美油失守百元大關有利於降低通膨預期以外,亦將有利於市場認為「Fed將取得部分喘息空間,避免被迫激進升息」雖然美元指數續創波段高,但2年期、10年期美債殖利率倒掛亦令科技股短多取得發揮空間,昨(5)日四大指數開低後逐步收歛跌幅,終場漲多跌少,僅道瓊收黑。而台股部分,雖然在基本面上現階段仍處良好,但如先前所提,美元飆高加上央行升息前景不如Fed,並不利於資金滯留台灣,就金管會統計,外資淨匯出25.36億美元,創2014年以來的近9年同期最大量,而央行統計亦顯示,外資持有國內股票及債券按當日市價計算,連同其新台幣存款餘額共折計5,293億美元、創20個月新低,約當外匯存底96%、比重是24個月新低。今(6)日加權指數終場跌幅擴大至363.69%,以13,958.51點作收,成交量2467億,於短線格局上,雖然仍維持先前預期,在融資斷頭的背景下仍有望迎來短彈契機,但亦如先前所提,於確認搶回站穩2021/5/17低點15159.86點或確認於明確落底前宜保守,且在全球經濟衰退風險與升息帶來的估值下修觀望仍存,並且消費需求走疲連帶令庫存去化調整的觀望重返盤面,市場對於電子的買盤仍然保守,在資金面上,外資持續對權值股提款的背景下,亦不利於延續反彈動能,本週萬四大關仍未能站穩,仍不排除續弱可能,於個股操作上仍延續破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》