發表

發表

我的網誌

我的網誌

以巴衝突升溫,四大指數那指獨紅

由於以巴衝突持續,以色列前(22)日宣布對加薩地區加大攻勢之後,以色列國防軍率先公布一系列近日空襲當地的影片,同時加薩走廊也在前(22)日當天傳出多起爆炸,以色列國防軍於昨(23)日進一步表示,以色列士兵正在進行「各種訓練演習,以提高部隊在加薩走廊地面行動的戰備狀態和能力」,為經濟市場帶來的觀望延續,而時序進入美股財報公布旺季,市場等待今(24)日盤後Microsoft、Google公布財報,以及明(25)日盤後Meta財報,週四(26)盤後Amazon財報,昨(23)日四大指數終場跌多漲少,漲跌幅介於-0.58%~+0.27%,那指獨紅。

消化年底升息預期,美元失守月線測頸

昨(23)日美國9月芝加哥聯邦儲備銀行全國活動指數錄得0.02,高於市場預期的-0.14,與前值的-0.22,

芝加哥聯邦儲備銀行表示:「9月所有四個類別指數均有改善,其中兩個類別對整體指數做出積極貢獻,包括製造業在內的生產貢獻0.03個百分點,擺脫上個月的負值,而就業相關指標也轉為正值。」

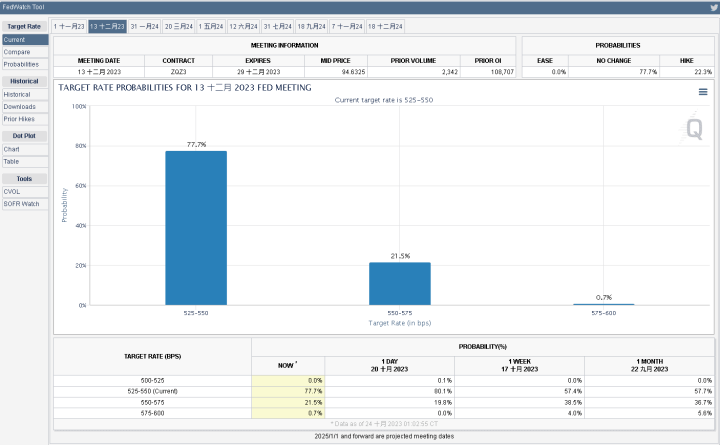

雖然Fed官員進入靜默期,但於緘默期前,官員說法大多認為現階段利率水平足以應付通膨,仍需就業市場進一步降溫,有機會避免經濟衰退,保留升息彈性,等幾大方向,

但普遍皆未提及降息看法,亞特蘭大聯邦儲備銀行總裁博斯蒂克(Raphael Bostic)上週五(20)提及「2024年中可能難以談及降息,需到2024年底較有機會。」為少數提及降息時程的看法,也打壓12月份升息1碼預期,按兵不動的預期相對拉高至77.7%,加上以巴衝突升溫為通膨帶來不確定性,具體方向仍等待11月初的重磅經濟數據校正,

昨(23)日美元指數震盪收跌0.51%,於失守月線後下探10/12前低(頸線)。延續先前看法「因下半年度升息預期出現變動,月線為多方沿續氣勢重點,未能搶回月線則9/29前低(頸線)不宜失守,如失守,宜留意回測季線風險。」

美元回落,英鎊趁勢搶上月線

昨(23)日英國無重點經濟數據公佈,而先前提及,市場普遍擔憂英國經濟面疲軟,衰退疑慮一直未去,但上週五(20)國際信評機構Moody’s在聲明中表示:「英國政策的可預測性已恢復,將評級展望由負面上調至穩定。」

而另一間信評機構標普(S&P)對英國的評級為AA,為第三高級別,認為「儘管面臨多重不利因素,但經濟表現仍具韌性,展望仍為穩定。」相對緩和部分基本面帶來的觀望,只是具體數據出現確實回穩跡象之前,市場仍受以巴衝突為全球帶來「油價導致通膨升溫」的不確定性影響,昨(23)日在美元指數回落的背景下,英鎊/美元多方取得發揮空間,終場收漲0.68%,順勢搶上月線。

德國PPI創歷史最大降幅

昨(23)日歐元區10月消費者信心指數初值錄得-17.9,高於市場預期的-18.3,低於前值的-17.8,

雖然昨(23)日提及,本次德國9月PPI年率降幅高達14.7%,創歷史最大降幅,令市場在通膨觀望得以緩解,同時給予歐洲央行(ECB)在貨幣政策轉圜空間,只是,昨(23)日公布的歐元區10月消費者信心指數縱然高於市場預期,卻依舊處於負值區,反應高利率環境削弱消費者購買力的事實,且因融資借貸成本攀高,不利房市表現以外,也壓抑民間投資意願,在4Q23德國能否確實避開衰退,仍需具體經濟數據轉強給予支撐,

此外,前歐洲央行(ECB)總裁特里謝(Jean-Claude Trichet)近日接受中國媒體《財經》專訪時表示:「解決當前金融經濟問題的藥方不能只依賴貨幣政策。但在高通膨背景下,歐洲央行(ECB)持續升息勢在必行。」間接反應「通膨居高不下」仍為歐洲央行(ECB)判斷貨幣政策的主要依據,短線聚焦10/26歐洲央行例會,因本次會議市場預期按兵不動,加上時序進入2023年度倒數,主要焦點落於4Q23剩於時間的貨幣政策動向與2024展望,昨(23)日歐元/美元終場收漲0.70%,突破10/11前高,試圖築底扭轉格局。

汽車罷工擴大,金價熄火5日線未破

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場仍持續尋找消費復甦跡象,並審慎看待消費大節,汽車罷工延續,同樣為美國GDP表現帶來觀望,又有以巴衝突做為全球經濟面新的觀望因子,避險情緒有利金市底部,

除了以巴衝突持續擴大,全美汽車工人聯合會(UAW)發動的罷工同為焦點,於開始罷工至今,時序已逾一個月,但全美汽車工人聯合會(UAW)於昨(23)日宣布,將進一步號召6,800名會員,在斯泰蘭蒂斯(Stellantis)位於密西根州的Sterling Heights Assembly Plant(SHAP)發動罷工,

由於該廠是斯泰蘭蒂斯(Stellantis)規模最大、獲利最高的組裝廠貨卡工廠,且佔斯泰蘭蒂斯(Stellantis)北美產能的16%,引發市場廣泛關注,Wells Fargo分析師Colin Langan預期,本次罷工將導致斯泰蘭蒂斯(Stellantis) 營利每週縮水1.1億美元,並令罷工帶來的影響擴大至每週2億美元,

加上美元失守月線後回落測頸,有利資金轉入金市,2、3、5年期美債殖利率熄火回測月線,也為金市多方讓出表現空間,昨(23)日黃金/美元震盪收跌0.41%,以1,972.90美元/盎司作收。

觀望伊朗態度,美、布油回測月線

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為下半年油市底部帶來供需吃緊預期, OPEC+的小組會議上,沙烏地阿拉伯和俄羅斯也表明將繼續自願削減供應以支持市場,並未對原本的石油產量政策做出任何調整,

但俄烏戰爭未有明顯進展,自10/7以巴爆發衝突至今,以巴衝突死亡人數逾4,600人,又於加薩醫院遭襲後有擴大跡象,前(22)日以色列戰機襲擊加薩走廊軍事目標、敘利亞兩處機場以及西岸地區據稱遭好戰分子占據的一座清真寺,以色列已三面開戰,

而伊朗長期支持統治加薩走廊的巴勒斯坦伊斯蘭主義集團「哈瑪斯」,導致美國密切關注伊朗是否進場干涉本次衝突導致事態進一步放大至泛中東事件,如涉入衝突,可能導致美國出台制裁手段,令伊朗現階段回升至200萬桶/日的原油出口量受到影響,美油、布油昨(23)日分別震盪收跌2.48%、2.17%,回測月線支撐。

短線上,以巴衝突是否確實擴大成泛中東問題,為油市衡量供需重點,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,因美油順利跟上布油腳步,收復月線站穩後仍可嘗試擴倉,並如同先前布油,將防守點由季線上調至10/9前高,維持「百元大壓為長線關鍵分水嶺」的看法。

罷工蔓延,賭場工會進行勞資協商

S&P500 11大板塊跌8漲3,通訊服務、非消費必需品2大板塊終場分別收漲0.53%、0.12%,表現較穩,能源、材料2大板塊終場分別收跌1.62%、1.12%,表現較弱。成分股中MGM Resorts、NVIDIA分別收漲3.94%、3.84%,表現最佳,FMC Corporation、Bath & Body Works終場分別收跌13.19%、4.95%,表現最弱。尖牙股全數收漲,Meta漲幅1.74%,Amazon漲幅1.11%,Netflix漲幅1.47%,Apple漲幅0.07%,Alphabet漲幅0.66%。

值得留意的是,除汽車罷工沿續以外,底特律賭場理事會(DCC)在夏季開始的談判未能達成新合約後,於10/17發起了歷史上首次罷工,並直言工人們正在尋求更高的工資,以應對通貨膨脹、減少工作量以及改善醫療保健和退休福利。

而烹飪工會(Culinary Union)於上週六(21)表示,將有數千名成員參加本週在LAS VEGAS大道酒店外舉行抗議活動,工人將繼續推動新的五年期工會合同,

烹飪工會(Culinary Union)秘書長兼財務主管特德·帕帕喬治(Ted Pappageorge)直言,工會過去半年與MGM Resorts、Caesars Entertainment和Wynn Resorts進行談判,現階段進入原先罷工最後期限,希望下次談判能看到公司採取重大行動,

同時提及,昨(23)日已先與MGM Resorts進行談判,本週五(27)、下週一(30)將分別與Caesars Entertainment、Wynn Resorts進行談判,如未能取得共識,則將與底特律賭場理事會(DCC)一同罷工。

Nucor第四財季預期續疲、股價沿5日線續探波段低

道瓊成分股跌多漲少,Walgreens Boots Alliance、American Express終場分別收漲3.29%、2.13%,表現較佳。Chevron、Intel終場分別收跌3.69%、3.06%,表現最弱。費半成分股跌多漲少,NVIDIA、ASML終場分別收漲3.84%、1.33%,表現較佳。Synaptics、Lattice Semiconductor終場分別收跌3.96%、3.06%,表現較弱。

值得留意的是,Nucor執行長Leon Topalian先前曾於09/22表示鋼鐵產業仍面臨供應過剩問題,且當時同樣給予「下半財年的業績將比上半財年來的更加疲軟的預期前景」,昨(23)日Nucor公布2023財年第三財季營運報告,淨銷售額87.8億美元,季減7.77%,年減8%,合併淨利11.4億美元,季減21.91%,年減32.54%,,稀釋後EPS錄得4.57美元。

由銷售價格來看,第三財季每噸平均銷售價格季減3%,年減14%,9月累計每噸平均銷售價格年減15%,由出貨量來看,第三財季鋼廠總出貨量季減4%,年減2%,9月累計鋼廠總出貨量年減3%,由開工率來看,第三財季開工率下降至77%,季減7個百分點,持平去年同期,9月累計開工率持平去年同期,

財報中針對獲利不如預期,同樣點明主因為訂價較低,與部份銷售下降影響,展望部分,Nucor預期第四財季「訂價較低,與部份銷售下降」的情況沿續,故獲利表現仍將呈現季減,昨(23)日股價終場收跌1.66%,沿5日線向下續探波段低態勢未變。

外資續賣,加權量縮測頸

由資金面來看,昨(23)日美元指數收跌0.51%,失守月線,相對利於新台幣多方今(24)日取得喘息,而市場關注的台積電ADR,昨(23)日終場收跌0.22%,技術面多空爭奪季線,並一度回測年線,相對不利今(24)日加權多方。今(24)日日經開高走低,空方一度進逼10/04前低頸線位置,韓股今(24)日開低續探波段低,同樣帶來觀望,加權早盤電、金開低,非金電雖開高,但電、金壓力帶來觀望仍導致非金電翻黑,而稍晚開盤的恆生雖失守10/04前低,但上證開高翻黑於昨(23)日低點上有守,加上日經帶動亞股反彈氣勢,加權AI也有明顯回神,帶動多方反軋氣勢

盤面部分,台積電(2330)開低震盪終場收平,暫處半年線下,盤面AI一同回神,今(24)日指標創意(3443)震盪收漲1.03%,力守季線,世芯-KY(3661)開高震盪,終場收漲2.8%,搶上5日線,緯穎(6669)開高走高強攻漲停,緯創(3231)開高收復5日線後震盪收漲4%,一度上探半年線,廣達(2382)開高收復5日線後午盤再度浮現買單點火,終場漲幅擴大至4.24%,技嘉(2376)、光寶科(2301)分別收漲3.35%、2.83%,英業達(2356)也震盪收漲2.65%,收復5日線,且先前提及其餘受惠族群的指標,如散熱奇鋐(3017)大漲7.07%,網通智邦(2345)收漲2.20%,月線有守,CCL也有聯茂(6213)、台光電(2383)分別收漲5.6%、3.38%,腳步較為整齊,又有PCB、生技從旁助攻,加權指數終場收漲58.40點,以16,309.76點作收,成交量2344.85億,技術面多空爭奪8/17前低(前頸線)。3大類股指數全數收漲,33大類股指數漲多跌少,電腦及週邊設備、玻璃陶瓷 2大類股指數終場分別收漲3.44%、2.43%,表現較佳,其他電子、鋼鐵2大類股指數分別收跌1.28%、0.41%,表現較弱。

OTC櫃買指數,千金股表現分歧,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場漲跌幅分別為-3.53%、+1.80%、+0.93%,資金於生技表現積極,除智擎(4162)續攻漲停,太景*-KY(4157)、藥華藥(6446)分別收漲4.93%、3.85%,中裕(4147)、台康生技(6589)也雙雙漲逾4%,保瑞(6472)、中天(4128)、合一(4743)、浩鼎(4174)全數收漲,而光通網通中,華星光(4976)收復季線後早盤一度大漲7.79%,買盤力道雖未延續,導致終場漲幅收斂至2.6%,但仍有光環(3234)大漲7.39%接手指標,此外,觀光同有黑馬,山富(2743)強攻漲停,五福(2745)大漲9.73%,OTC櫃買指數終場收漲0.95%,搶回5日線上。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-108.65億元

外資:-130.00億元

投信:+31.66億元

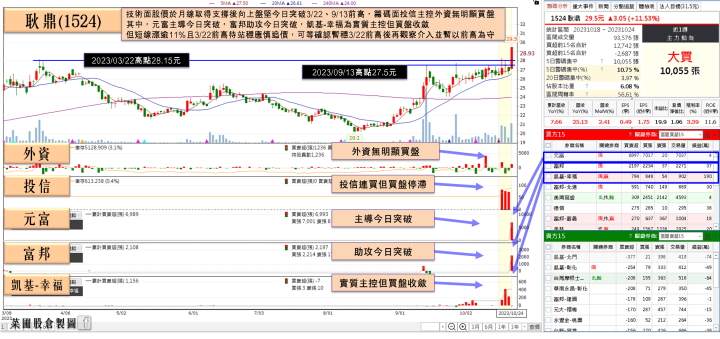

Q3不淡仍有匯兌利差,耿鼎(1524)鎖漲14.53萬張

權值股部分,美國最大產險業者State Farm 4Q22宣布12月起擴大使用汽車AM售後維修零件賠付或估價,以非原廠碰撞零件,包括保險桿、前後車燈來做估價維修與賠付,讓客戶備庫存意願增加,汽車AM(售後維修服務)鈑金件大廠耿鼎(1524)9月營收2.47億元,年增25%,3Q23雖遇車廠暑休,但合併營收有6.95億,呈現淡季不淡,創近12年來同期最佳表現,加上新台幣/美元走貶有利放大利差,今(24)日耿鼎(1524)股價強攻漲停,

而傳動系統廠倉佑(1568)因處分中國虧損的子公司,於7月起營收不再認列虧損的中國廠,過去中國廠合併營收佔比約達1/3,導致7、8月營收年減幅較大,但也因此3Q23預期可認列處份利益約2億元,以現行股本10.31億元估算,可貢獻EPS近2元,先前股價急漲,達公佈注意交易資訊標準,公布9月自結EPS為0.23元,已接近3Q22 EPS 0.47元的一半,反映毛利率提升與獲利結構的改善,整體3Q23獲利可期,早盤開高後一度大漲7.99%,續創波段高,但受獲利了結賣壓影響,午盤翻黑終場收平。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

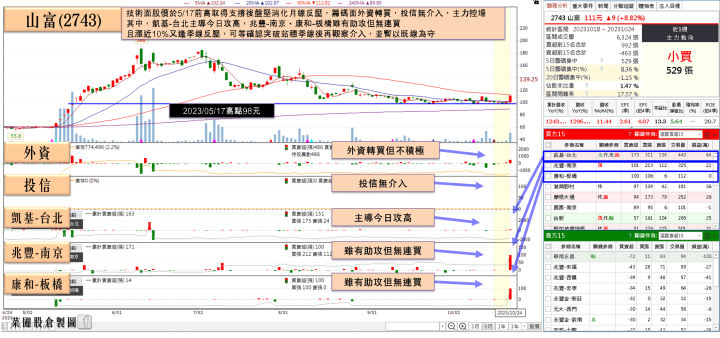

訂單能見度達2024/05,山富(2743)外資連2買

個股部分,山富(2743)先前10/13更正9月營收為6.1億元,帶動股價強攻漲停,盤後再度更正為5.3億元,導致10/14股價重挫逾7%,董事長陳國森表示是連續假期後急著公告又碰上公司電腦故障,造成二度失誤,

但就更正後營收來看,年增1296.73%,月增11.5%,仍創2018/06以來高,且3Q23營收錄得14.56億,董事長陳國森直言9月營收不會是2023高,4Q23仍有佳績可期,目前訂單能見度已達2024/05,在手訂單來看,1H23日本市場仍可旺年增至少二成,東南亞市況也很好,持續進單中,預估也有年增一到二成的機會,今(24)日股價開低走高,終場鎖漲逾千張。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,費半昨(23)日收跌,多空爭奪9/27前低(頸線),S&P500昨(23)日收跌,多空爭奪10/03前低(頸線),那指昨(23)日收漲,下探9/27前低(頸線),道瓊昨(23)日收跌,往10/6前低靠攏,亞股部分,恆生失守10/4前低,確認止跌前,仍有續創波段低疑慮,上證今(24)日暫守昨(23)低,韓股今(24)日創波段低後隨日經反彈,終場收紅留長下影線,現階段指標日經今(24)日一度往10/4前低靠攏,搶回8/18前低並站穩5日線之前,不易緩和觀望,台股部分則一再提醒,短線重點落於「AI族群進入籌碼戰,雖有火種,但延續性不佳等情況。」今(24)日AI回神助守,加權終場收漲58.40點,暫守8/17前低(頸線),維持「加權如本週未能搶回半年線上,也未能收復8/17前低(頸線),則宜留意部分高融資破線股出現多殺多風險。」的看法

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?