發表

發表

我的網誌

我的網誌

Fed如期降息1碼,四大指數費半獨黑

上週五(8)凌晨三點Fed利率會議降息1碼至4.5~4.75%,符合市場預期,並且,Fed主席鮑爾(Jerome Powell)在記者會上表示:「Fed致力於維持經濟強勁,官員有信心透過適當調校政策立場,可以在保持經濟穩健之際,繼續降低通膨,Fed不猜測、不推測,也不假設會實施哪些政策,在短期內,選舉不會對Fed的政策決策產生影響。」並於記者提問任期相關問題時回答「無意在自己四年主席任期於2026/05屆滿前離開Fed,且法律不允許總統在任期屆滿前解除他或其他Fed官員的職務。」

而上週五(8)數據部分,美國11月密歇根大學消費者信心指數初值錄得73,高於市場預期與前值,且預期指數同有走強,抵銷早前美國9月消費信貸僅錄得60億美元,遠低於市場預期的145億美元所帶來的觀望,市場目光回歸選後川普(Donald Trump)可能執行的政策,以及拜登(Joe Biden)政府現行政策收尾環節,Tesla續強大漲8.19%,連3紅,週漲幅高達29.01%,成為勝選股明顯指標之一,上週五(8)四大指數漲多跌少,漲跌幅介於-0.81~+0.59%,其中費半獨黑,而同為川普(Donald Trump)勝選指標的虛擬貨幣龍頭比特幣(BTC),震盪收漲0.81%,於昨(10)日出現多方點火,大漲4.79%,順利突破8萬美元大關,創新高。

(Tesla股價 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(BTC日K表現 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fed如期降息,美元指數長紅暴漲

上週五(8)美國9月消費信貸錄得60億美元,低於市場預期的145億美元,與前值的76.4億美元,

(美國9月消費信貸 資料來源:Federalreserve)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

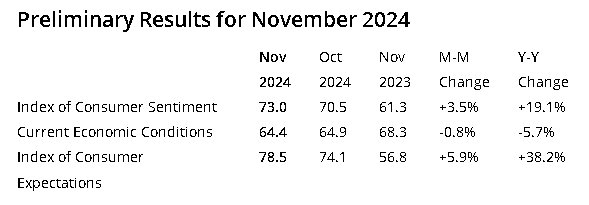

美國11月密歇根大學消費者信心指數初值錄得73,高於市場預期的71,與前值的70.5,

美國11月密歇根大學現況指數初值錄得64.4,低於市場預期的65.5,與前值的64.9,

美國11月密歇根大學預期指數初值錄得78.5,高於市場預期的75,與前值的74.1,

美國11月1年期通膨率預期初值錄得2.6%,低於市場預期與前值的2.7%,

美國11月5~10年期通膨率預期初值錄得3.1%,高於市場預期與前值的3%,

(美國11月密歇根大學長期商業情況走勢 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

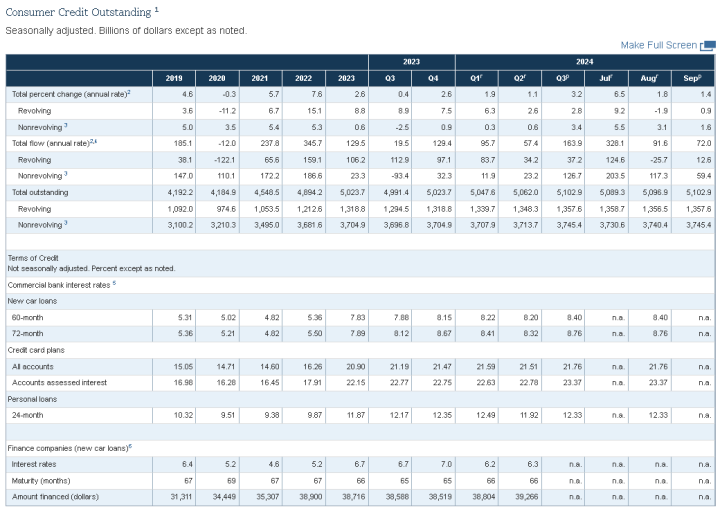

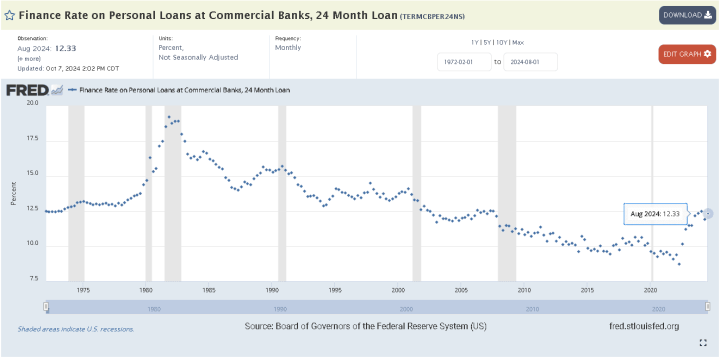

由上來看,最新的9月消費信貸統計數據(G.19報告)顯示,整個消費信貸(涵蓋循環<信用卡>、非循環<車貸等固定利率貸款>)9月年率僅有1.4%,對比8月份的1.8%成長出現放緩 ,並遠低於7月的6.5%年化增幅表現,其中,9月循環信貸的年增率由8月份的1.9%降至0.9%,非循環信貸年增1.6%,僅為8月增幅表現一半,而由貸款利率來看,在報告表格中Credit card plans的All accounts顯示3Q24的利率為21.76%,對比2Q24的21.51來的要更高,並且對個人來看,於Personal loans的24-month數據為12.33%,季增1.07個百分點,年增0.16個百分點,也顯示現階段利率仍高的事實,

(美國9月消費信貸利率走勢圖 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

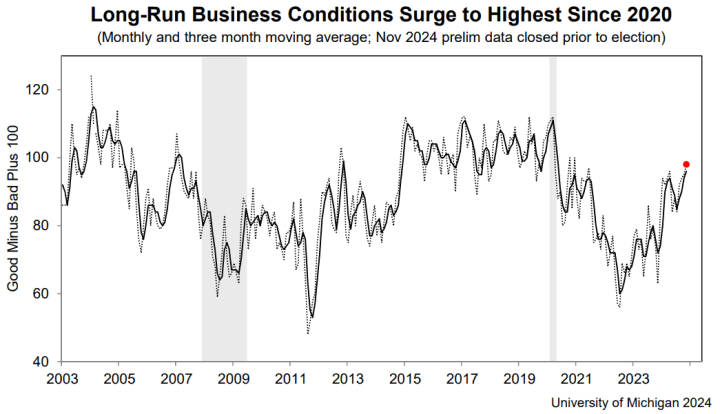

美國11月密歇根大學消費者信心指數初值、預期指數初值表現雙高於市場預期與前值,現況指數維持震盪態勢,消費者調查總監Joanne Hsu對數據表示:「由於接近美國大選,消費者信心連續4個月表現改善,月增3.5%,年增19.1%,為近6個月以來高,雖然現況幾乎沒有變化,不過各方面預期指數軍大幅揚升,達2021/07以來高,長期商業狀況則為近4年來高,目前市場情緒對比2022/06的低點高出近50%,不過仍低於疫前水平,不過本次採訪於週一結束,並未反映對選舉結果的任何反應。」上週五(8)美元指數終場收漲0.59%,多方再度搶回10/29前高,試圖築底的格局未失。

(美國11月密歇根大學指數初值增減幅 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英央如期降息1碼,預算案可能推升通膨

上週五(8)英國無重點經濟數據公布,市場目光重回英國央行(BOE)利率會議,以8:1的投票結果,如期降息1碼至4.75%,為8月以來第2次降息,英國央行行長貝利(Andrew Bailey)表示「若經濟按照預期發展,利率應會逐漸下降,但現階段不宜降息太快、降幅不宜過高,關鍵物價壓力指標服務業通膨仍過高。並且最新預算可能在未來兩年內將通膨推高近半個百分點,使得英國央行(BOE)將通膨穩定維持於2%目標的時間延後一年。」加上美元築底格局未失,同樣造成非美貨幣多方受限,上週五(8)英鎊/美元終場收跌0.51%,多空持續爭奪半年線。

法國貿易逆差擴大,歐元下探11/06前低

上週五(8)法國9月貿易帳錄得-82.66億歐元,低於前值的-77.18億歐元,

法國9月經常帳錄得-21億歐元,低於前值的-12億歐元,

法國9月出口錄得485.87億歐元,低於前值的492.9億歐元,

法國9月進口錄得568.53億歐元,低於前值的570.08億歐元,

(法國9月經常帳 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,法國9月份貿易逆差,由8月份的77.18億歐元擴大至82.66億歐元,為2023年以來最大的貿易赤字,並且,出口部份下降1.4%至485.87億歐元,為2022/05以來低,產業部分,精煉石油產品和焦炭大降-21.3%,天然碳氫化合物和其他採礦業、電力和廢棄物降幅也高達9.3%,主要地區出口降幅狀況,歐盟-0.7%、亞洲-3.7%和美洲-1.9%,此外,由於機械、電氣、電子和電腦設備以及農業、林業、漁業和水產養殖產品的採購減少(分別下降4.4%、1.8%),導致進口下降0.3%至568.5億歐元,由地區觀察,來自歐盟的進口下降0.4%,來自美洲的進口下降2.5%,來自非洲的進口大降15.8%。而上週五美元指數收漲,試圖築底的格局未失,對非美貨幣帶來明顯掣肘,歐元/美元終場收跌0.78%,長黑下探11/06前低。

美元反彈態勢未破,金價失守月線3日

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,不過上週上證於月線有守並築完短底後,持續墊高,恆生也於月線上整理繳不,失守月線前,有利消化前壓,短線聚焦11/04~08中國人大常委會議是否有進一步救市舉措,

而短線美元指數築底格局未破,非美貨幣多方受美元掣肘,美元計價的金市多方同樣表現受制, 2、3、5年期美債殖利率於10日線未失的背景下也續強墊高,為不孳息的金市多方帶來壓力,黃金/美元終場震盪收跌0.85%,以2,684.27美元/盎司作收,失守月線第三日,維持「收復月線前可部分獲利了結,保護既有獲利。」的看法,

中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

中國救市規模不如預期,美、布油雙失季線

油市上,中長期供給減產展望,OPEC 11/03發布新聞稿提及,先前於2023/11宣布額外自願調整產量的8個成員國(沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞和阿曼)皆同意延長降產期限至2024/12月月底,後續減產動態留意12/1 JMMC會議,

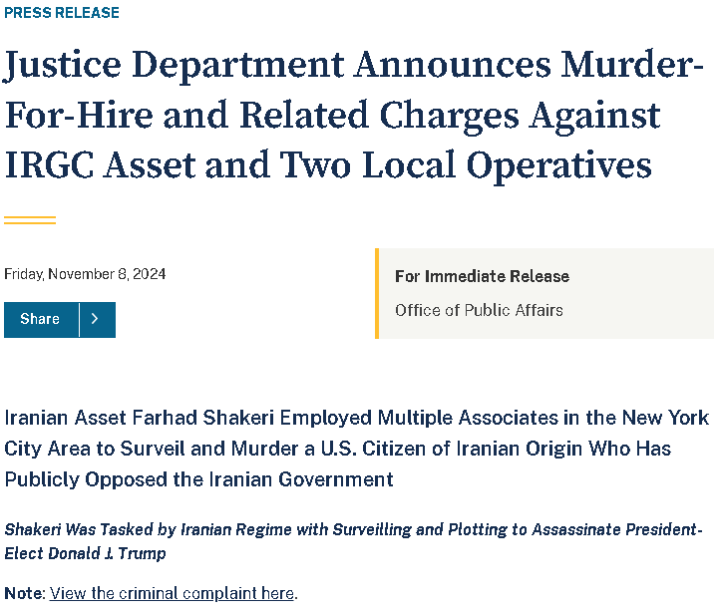

上週五(8)美國司法部公布由曼哈頓法院提起的刑事起訴書中提及:「司法部已指控伊朗政權的一名資產(成員),該成員的任務是指揮一個犯罪同夥網絡,進一步推進伊朗針對其目標的暗殺陰謀,其中包括當選總統川普(Donald Trump)。」,導致市場觀望川普(Donald Trump)可能制裁伊朗原油出口,相對利於供給緊縮預期,

(美國司法部新聞稿 資料來源:U.S. Department of Justice)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

只是,中國人大常委會議於上週五(8)收盤後宣布救市取錯,僅宣布總共增加地方化債資源人民幣10兆元,並非大規模救市,導致上週五(8)恆生盤後夜指出現明顯觀望,也不利於中國在能源部分的需求前景,

並且,美元築底格局未破,相對不利美元計價的油市多方,加上美國原油產量創高,也相對弱化油市供需吃緊預期,上週五(8)美、布油終場分別收跌2.44%、2.08%,雙失季線,

短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Fed 12月按兵不動預期提升

S&P500指數11大板塊漲8跌3,公用事業、房地產2大板塊終場分別收漲1.92%、1.71%,表現較佳,能源、通訊服務2大板塊終場分別收跌0.91%、0.49%,表現較弱。成分股中,Axon Enterprise、Fortinet終場分別收漲28.68%、9.99%,表現最佳,Akamai Technologies、Airbnb終場分別收跌14.40%、8.66%,表現最弱。尖牙股全數收跌,Meta跌幅0.40%,Amazon跌幅0.89%,Netflix跌幅0.19%,Apple跌幅0.12%,Alphabet跌幅1.33%。

道瓊成分股漲多跌少,Salesforce、Procter & Gamble終場分別收漲3.59%、2.63%,表現較佳,Caterpillar、Amazon終場分別收跌3.64%、0.89%,表現最弱。費半成分股跌多漲少,Wolfspeed、Synaptics終場分別收漲20.41%、8.41%,表現較佳。Entegris、GlobalFoundries終場分別收跌2.94%、2.85%,表現較弱。

值得留意的是,雖然Fed在11月的利率會議上如期降息1碼,不過因為川普(Donald Trump)過往執政時期在政策看法上與Fed常有不同調的情況,導致市場在美國大選確認為川普(Donald Trump)勝選後,持續調整Fed降息預期的步調,

其中,高盛(Goldman Sachs)將2025的降息預期,由5月、6月各降息1碼,像後推延至6月、9月各降息1碼,德銀(Deutsche Bank)經濟學家Matthew Luzzetti表示:「川普勝選的結果提高了經濟增長、通貨膨脹上升和勞動力市場改善的前景,但從風險管理的角度來看,可能爲Fed跳過12月降息決策,提供強而有力的理由。」道明銀行(Toronto-Dominion Bank)Oscar Munoz表示:「雖然一些投資者可能預計Fed甚至會在這種情況下開始升息,但我們預計,Fed會在評估這些因素對通膨和經濟增長的影響時,選擇暫停減息。」

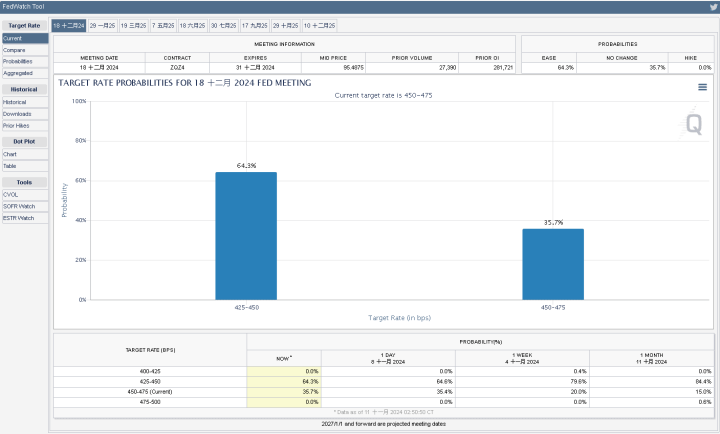

巴克萊銀行(Barclays)雖然於報告中提及預期Fed於12月可能再降息1碼,但同樣表示「暫停降息的風險增加」,並表示「有鑑於美國選舉結果和可能實施的進口關稅以及更嚴格的移民限制等,提高通膨預測並降低經濟增長預期,預計這些措施將令4Q25的核心PCE通膨預測上升至2.7%,2026年第四季則升至2.3%,也因明年通膨預期略升,將2025降息3次的預期縮減至2次,每次1碼,利率預期區間落於3.75~4%水平。」而由CME的FedWatch Tool來看,Fed 12月降息預期,按兵不動的機率達35.7%,降息1碼的機率為64.3%。

(Fed 12月降息預期資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《3 毛利率創新高,土洋連 2 買強攻漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》