會議紀要:「降息可能以漸進方式進行。」

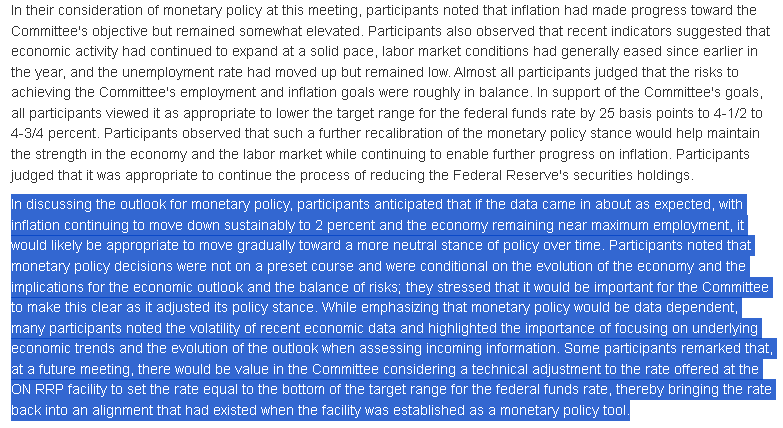

昨(26)日FOMC會議紀要公布,Fed官員相信通膨正在緩和,勞動市場表現強勁,因此可以進一步降息,雖然可能選擇漸進的方式進行,並且會議紀要提及「在討論貨幣政策前景時,與會者預計,如果數據與預期相符,通膨繼續持續下降至 2%,且經濟仍接近最大就業水平,那麼逐步轉向更加寬鬆的貨幣政策可能是適當的。隨著時間的推移,政策立場保持中立。」顯示現階段Fed官員們對通膨表現感到滿意,儘管現階段大多數指標來看,通膨率的表現仍高於Fed目標設定的2%,不過也因考量到這點,令Fed官員在表示可能進一步降息的情況下,仍附加許多但書,且並未具體說明降息時程路徑以及降息幅度。

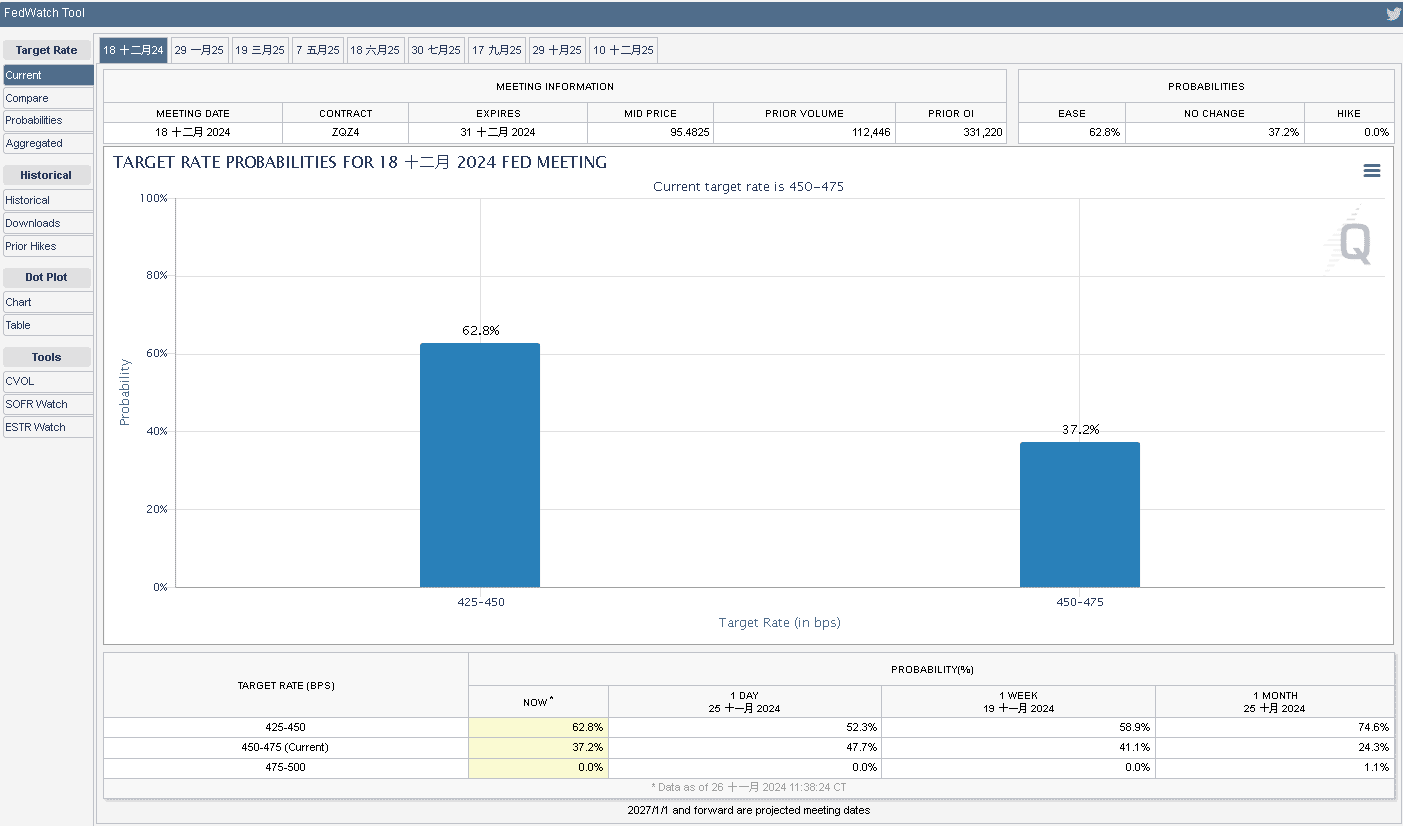

而會議紀要公布後,由CME的FedWatch Tool來看,預期12月利率會議降息1碼的機率由昨(26)日的56.2%突破6成來到62.8%,按兵不動預期反降至37.2%,但由於川普(Donald Trump)除了對中國課徵關稅,也將對墨加課徵關稅的舉動,導致美股盤面汽車相關個股觀望明顯,因汽車零組件大多為進口而來,General Motors、Ford皆受影響,分別收跌8.99%,2.63%,昨(26)日四大指數終場漲多跌少,漲跌幅介於-1.21%~+0.63%,其中費半逢月線反壓獨黑失守5日線,道瓊、S&P500續創高,那指也於收復10日線後延續墊高態勢。

(Fed 11月FOMC會議紀要 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Fed 12月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

貸款利率反彈,削弱房市多方動能

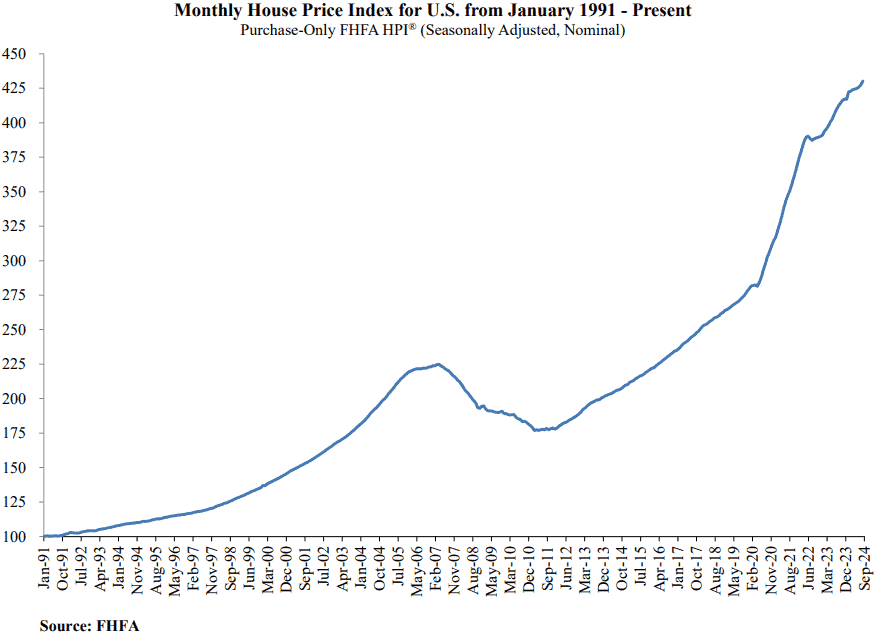

昨(26)日美國9月FHFA房價指數錄得430.3,高於前值的427.4,

美國9月FHFA房價指數月率錄得0.7%,高於市場預期的0.3%,與前值的0.4%,

美國9月FHFA房價指數年率錄得4.4,持平前值,

(美國9月FHFA房價指數 資料來源:Federal Housing Finance Agency)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

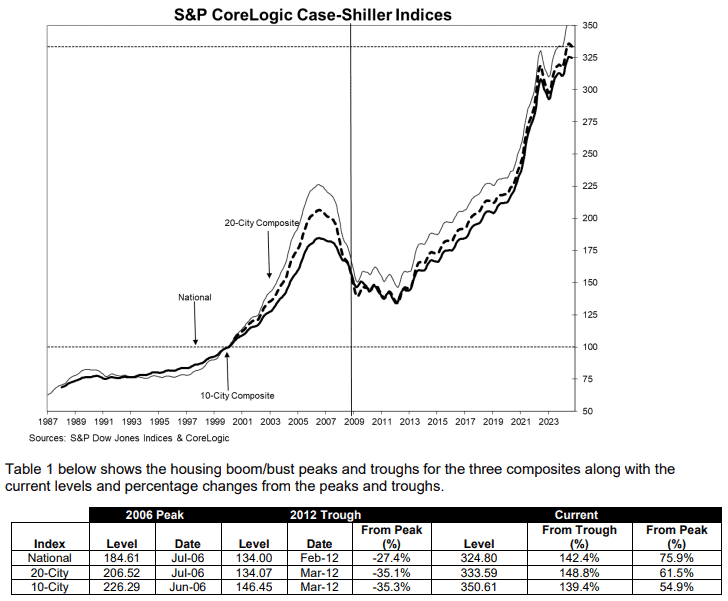

美國9月S&P/CS20座大城市未季調房價指數錄得333.59,低於前值的334.74,

美國9月S&P/CS20座大城市未季調房價指數月率錄得-0.4%,低於前值的-0.3%,

美國9月S&P/CS20座大城市未季調房價指數年率錄得4.6%,低於市場預期的4.8%,與前值的5.20%,

美國9月S&P/CS20座大城市季調後房價指數月率錄得0.2%,低於市場預期與前值的0.3%,

美國9月S&P/CS10座大城市未季調房價指數月率錄得-0.4%,低於前值的-0.36%,

美國9月S&P/CS10座大城市房價指數年率錄得5.2%,低於前值的5.98%,

(美國9月S&P/CS20座大城市未季調房價指數 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國10月新屋銷售總數年化錄得61萬戶,低於市場預期的72.5萬戶,與前值的73.8萬戶,

美國10月新屋銷售年化月率錄得-17.3%,低於市場預期的-1.80%,與前值的7%,

(美國10月新屋銷售總數 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

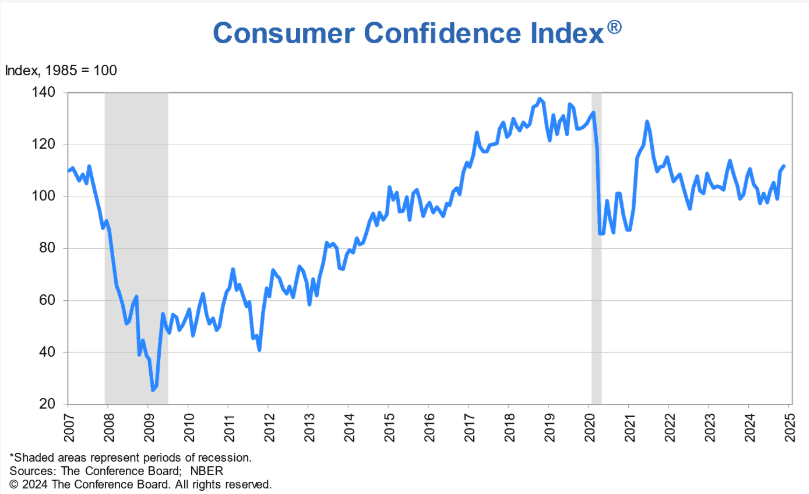

美國11月諮商會消費者信心指數錄得111.7,高於市場預期的111.3,與前值的109.6,

美國11月諮商會消費者現況指數錄得140.9,高於前值的138,

美國11月諮商會消費者預期指數錄得92.3,高於前值的89.1,

(美國10月諮商會消費者信心指數 資料來源:Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

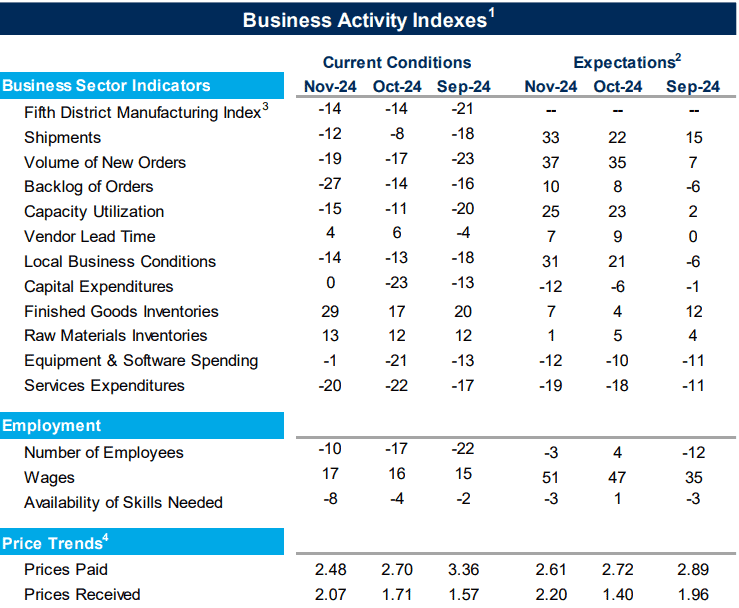

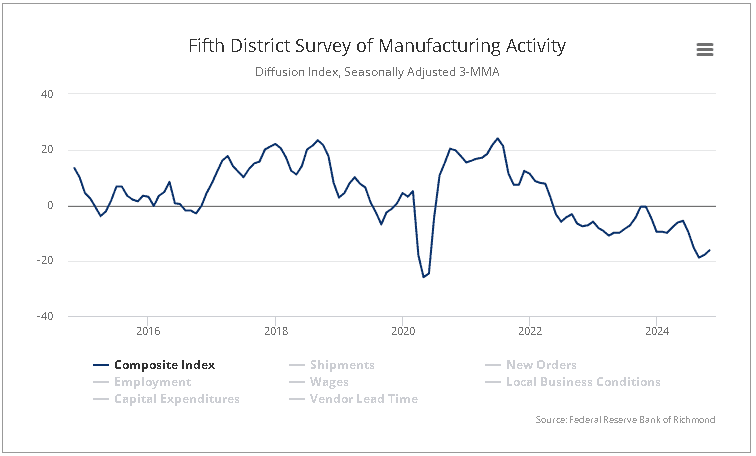

美國11月里奇蒙德聯邦儲備銀行製造業指數錄得-14,低於市場預期的-11,持平前值,

出貨指數錄得-12,低於前值的-8,

新訂單指數錄得-19,低於前值的-17,

訂單積壓指數錄得-27,低於前值的-14,

產能利用率錄得-15,低於前值的-11,

供應鏈交貨時間錄得4,低於前值的6,

本地商業條件指數錄得-14,低於前值的-13,

成品庫存錄得29,高於前值的17,

原材料庫存錄得13,高於前值的12,

服務業收入指數錄得-20,高於前值-22,

就業指數錄得-10,高於前值的-17,

物品支付價格指數錄得2.48,低於前值的2.70,

物品獲得價格指數錄得2.07,高於前值的1.71,

(美國11月里奇蒙德聯邦儲備銀行製造業指數分項 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

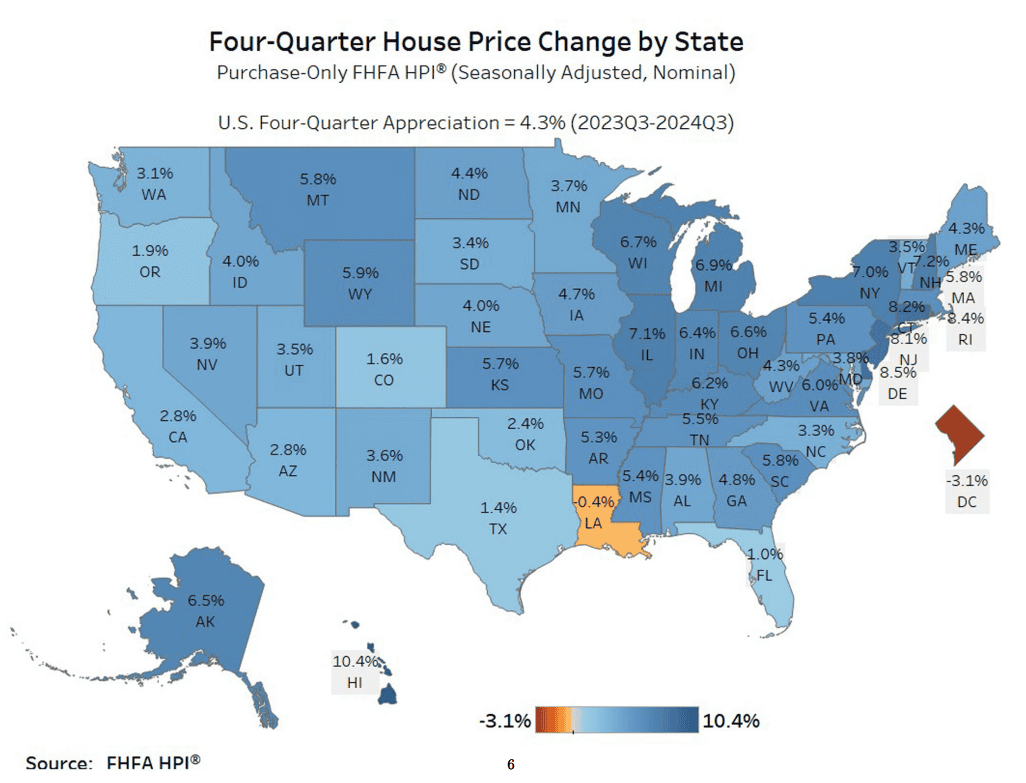

由上來看,昨(26)日聯邦住房金融局(FHFA)公布的數據顯示,3Q23~4Q24期間,美國房價上漲4.3%,且有49個州表現房價上漲,在100個最大大都會區,則有高達91個房價走強,而3Q24對比2Q24,房價揚升0.7%,由全國範圍來看,2012年初以來美國房市每季度年率呈現正成長,FHFA 研究與統計部副主任Anju Vajja博士對數據表示:「美國房價增長在3Q24放緩,延續了4Q23開始的趨勢,雖然由於住房需求超過鎖定的住房供應,房價繼續上漲,但房價和抵押貸款利率的上升可能導致價格增長放緩。」

(美國3Q23~3Q24各州價格變化圖 資料來源:Federal Housing Finance Agency)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

S&P Global公布的數據則顯示,在抵押貸款利率仍高,以及房價居高不下帶來的負擔能力問題影響,9月美國20做最大大都市區的房價表現失去動能,月減0.4%,雖仍小幅創下歷史新高,並且表現年增,但年增幅也由前值的5.20%收歛至4.6%,有放緩跡象,

此外,美國人口普查局(U.S. Census Bureau)的公布的美國10月新屋銷售總數錄得61萬戶,對比9月修正後的73.80萬戶,月減17.3%,對比2023同期數據則年減9.4%,不過新房銷售價格中位數為43.73萬美元,年增4.7%,季調後10月底待售的新房屋估計為48.10萬戶,以現有的銷售速度作為計算基礎,供應量可供9.5個月,對比2024/09的7.7個月、2023/10的7.9個月,表現上明顯增加,而這可能反應雖然現階段Fed進入降息周期,不過貸款利率於10月初開始出現明顯反彈,對比9月份利率下降時為房市帶來亮眼動能表現,有明顯差異,為打壓房市10月份表現的主因,此外,10月份在南方地區的新屋銷售降幅高達近28%,可能反應颶風帶來的影響,

(美國 30 年期固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

世界大型企業聯合會(Conference Board)昨(26)日公布的數據顯示,消費者信心指數月增2.1個百分點至109.6,現況指數月增4.8個百分點至140.9,而基於消費者對收入、商業、勞動力市場短期展望的預期指數,月增0.4個百分點至92.3,遠高於象徵未來經濟衰退的的閥值80,世界大型企業聯合會首席經濟學家Dana M. Peterson對本次數據表示:「消費者信心在11月繼續改善,並來到過去兩年的區間高,11月的成長主要是由於消費者對當前形勢的更積極評估,尤其是對勞動力市場的評價。與10月份相比,消費者對未來的工作機會也更加樂觀,未來就業人數達到了近三年來的最高水準。與此同時,消費者對未來商業狀況的預期沒有變化,他們對未來收入的樂觀程度略低,預計未來 12 個月將出現衰退的消費者比例在 11 月進一步下降,是自 2022 年 7 月我們首次提出這個問題以來的最低水準,然而,價格上漲仍然是首要關注重點,在一個關於『對2025年的擔憂和希望的特殊問題』中,消費者壓倒性地選擇更高的價格作為首選,降低價格是消費者對新一年的首要期望,且在所有收入和年齡組都是如此,同樣的問題也發現,更高的稅收、戰爭和衝突以及社會動蕩是消費者的另一個主要擔憂。」

美國里奇蒙德聯邦儲備銀行昨(26)日公布的11月製造業指數數據持平10月,雖然報告中,有更多企業對於未來6個月的情況將有所改善的看法抱持樂觀態度,不過三個組成指數中,出貨量由-8降至-12,新訂單由-17續降至-19,緊就業由-17回升至-10,不過同樣仍處負值區,顯示11月份在第五區製造業活動表現仍低迷,當地商業情況指數則由-13降至-14,不過未來當地商業情況由21升高至31帶來前景預期改善的憧憬,供應商交貨時間月減2個百分點至4,公司支付價格小幅下降,獲得價格小幅揚升,不過受訪企業預期未來12個月價格成長不會有太大變化,昨(26)日美元指數終場收跌0.03%,續測10日線,短線留意今(27)日將公布的美國10月PCE數據。

(美國11月里奇蒙德聯邦儲備銀行製造業指數走勢 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Ben Jones:「2025雇主國民保險大幅上漲將打擊零售業。」

昨(25)日英國11月BRC商店物價指數年率錄得-0.6%,符合市場預期,高於前值的-0.80%,

英國11月CBI零售銷售差值錄得-18,低於市場預期的-15,與前值的-6,

英國11月CBI零售銷售預期指數錄得-29,低於前值的-1,

由上來看,英國11月BRC商店物價指數年率由10月份的-0.80%收歛至-0.6%,BRC執行長Helen Dickinson表示:「11月的數據表現,是近17個月以來,首次出現商店物價通膨表現高於上月,儘管整體仍處於負值區域。海鮮等新鮮產品的食品價格上漲,這些產品在冬季特別容易受到高額進口和加工成本的影響,由於主要產區歉收持續影響供應,導致茶葉價格同樣居高不下。咖啡價格部分雖然經歷短暫下跌,但隨全球咖啡價格接近歷史新高,漲價仍觸手可及,非食品領域部分,雖然許多零售商取消部分折扣,但時尚和家具領域的客戶仍可在黑色星期五早期銷售中獲得一些超值優惠。只是,11 月的數據可能預示著通膨下降的結束。由於雇主國民保險繳款、商業稅率、最低工資的提高以及新的包裝稅的變化,零售業到2025年將面臨70億英鎊的額外成本,而零售業的利潤本來就微薄,因此這些新成本將不可避免地導致價格上漲。」

根據英國工業聯合會(CBI)昨(26)日公布的季度分銷行業調查,零售商對未來3個月的業務情況心信,於11月驟降,降幅為近2年來已來最大,而截至11月的1年裡,零售額表現略有下降,零售商認為2024/11的銷售情況不佳,延續10月份的態勢,展望部分,12月零售商預期年度銷售成長表現將惡化,並且在12月的銷售量,預期繼續低於季節性的正常水平,而本次調查數據中,對比過去12個月,企業預期未來12個月將縮減資本支出,截至11月的1年裡,零售業就業人數降幅表現最低,但零售商預計截至12月的1年裡,員工人數將基本保持不變,CBI首席經濟學家Ben Jones對數據表示:「儘管自2024年中以來交易狀況有所改善,但零售商的銷售報告仍然令人失望,2025雇主國民保險的大幅上漲將對零售商造成沉重打擊,計劃提高高價值物業的業務費率將顯著增加配送中心的營運成本,政府必須緊急與整個分銷行業的企業合作,以減輕累積的成本負擔,這可能會削弱未來一年的投資和招聘,並導致消費者的價格上漲。」昨(26)日英鎊/美元終場收漲0.02%,消化5日線反壓。

Luis de Guindos:「歐央重點由通膨轉向經濟成長。」

昨(26)日歐元區無重點經濟數據公布,但由於川普(Donald Trump)表示將課徵關稅的舉動,引發市場觀望,官員動向上,葡萄牙央行行長森特諾(Mario Centeno)表示:「目前經濟已經停滯不前,而由於即將上任的美國總統川普(Donald Trump)威脅要徵收關稅,經濟面臨進一步下滑的風險,歐洲央行不適合太晚降息,因為通膨過低的風險正在增加。」

歐央副行長德金多斯(Luis de Guindos)表示:「現階段歐洲央行(ECB)的擔憂已經從高通膨轉移到經濟成長問題,因為關稅有可能引發貿易戰的惡性循環。」

歐洲央行首席經濟學家雷恩(Philip Lane)表示:「預計經濟活動將受到抑制,復甦十分緩慢,也可能導致歐洲央行(ECB)在2025年春季將利率降到中性水準,不再抑制經濟成長。此外,如果美國對其它國家的產品都加徵關稅,無論是10%還是20%,所有人都會作出反應,所有國家都會失敗,在這種情況下,美國損失最大,因為其它國家可以將出口轉向其它地方,而美國企業將在所有地方都面臨高關稅」

歐洲央行管理委員會維勒魯瓦•德加爾豪(Francois Villeroy de Galhau)表示:「川普(Donald Trump)新政府的美國經濟政策可能對歐洲通膨帶來相對有限的影響,但可能對長期利率產生更明顯的影響,我認為歐洲短期利率不會發生太大變化,但長期利率可能會產生過渡效應。」昨(26)日歐元/美元終場收跌0.05%,多空爭奪5日線。

以黎有望停火,金價長黑摜破月、季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,且上證沿月線盤整後,11/22失守月線後跌幅擴大,收復月線前易導致市場對中國經濟觀望再度轉濃,後續持續觀察中國央行是否出台規模更大的救市舉措,

事件部分,白宮於對外的公開新聞稿提及,美國現任總統喬·拜登(Joe Biden)與以色列和黎巴嫩總理進行了交談後,兩國政府已接受美國關於結束以色列和真主黨之間,於10/7開始至今衝突的提議,未來60天內,黎巴嫩軍隊和國家安全部隊將再次部署並控制自己的領土。黎巴嫩南部的真主黨恐怖主義基礎設施將不被允許重建,與此同時,以色列將逐步撤出剩餘的部隊和平民。

(白宮調停以黎戰爭公開新聞稿 資料來源:White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過前(25)日市場提前反應以黎可能停火的訊息,俄烏戰爭仍有升溫趨勢,且川普(Donald Trump)引發關稅戰爭的觀望同樣延續,美元指數昨(26)日收跌0.03%續測10日線,但失守上攻格局之前,仍將限制美元計價的金市多方表現空間,2、3、5年期美債殖利率失守月線,為不孳息的金市多方讓出表現空間,多空事件紛雜,黃金/美元終場震盪收漲0.27%,以2,632.81美元/盎司作收,多方嘗試於10日線上防守。

以黎確認和談,俄烏仍有升溫風險,美油苦守10日線

油市上,中長期供給減產展望,OPEC 11/03發布新聞稿提及,先前於2023/11宣布額外自願調整產量的8個成員國(沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞和阿曼)皆同意延長降產期限至2024/12月月底,後續減產動態留意12/1 JMMC會議,

此外,事件上,如金市部分提及,以黎確認停火,不過前(25)日市場已提前反映,短線仍有俄烏戰爭升級潛在風險,加上市場等待美國10月PCE相關數據,作為12月降息預期風向校正,昨(26)日美、布油終場分別收跌0.17%、0.96%,技術面美油苦守10日線,

短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

減肥新藥第二期臨床試驗數據不如預期,Amgen盤中一度跌逾12%

S&P500指數11大板塊漲9跌2,公用事業、醫療保健2大板塊終場分別收漲1.59%、0.54%,表現較佳,材料、能源2大板塊終場分別收跌0.75%、0.14%,表現較弱。成分股中,NRG Energy、Constellation Energy終場分別收漲10.11%、7.15%,表現最佳,Super Micro Computer、General Motors終場分別收跌10.36%、8.99%,表現最弱。尖牙股全數收漲,Meta漲幅1.49%,Amazon漲幅3.18%,Netflix漲幅0.81%,Apple漲幅0.94%,Alphabet漲幅0.88%。

道瓊成分股漲多跌少,Amazon、Microsoft終場分別收漲3.18%、2.20%,表現較佳,Amgen、Nike終場分別收跌4.76%、2.08%,表現最弱。費半成分股跌多漲少,Coherent、Marvell終場分別收漲1.24%、0.98%,表現較佳。Wolfspeed、Monolithic Power Systems終場分別收跌10.76%、4.79%,表現較弱。

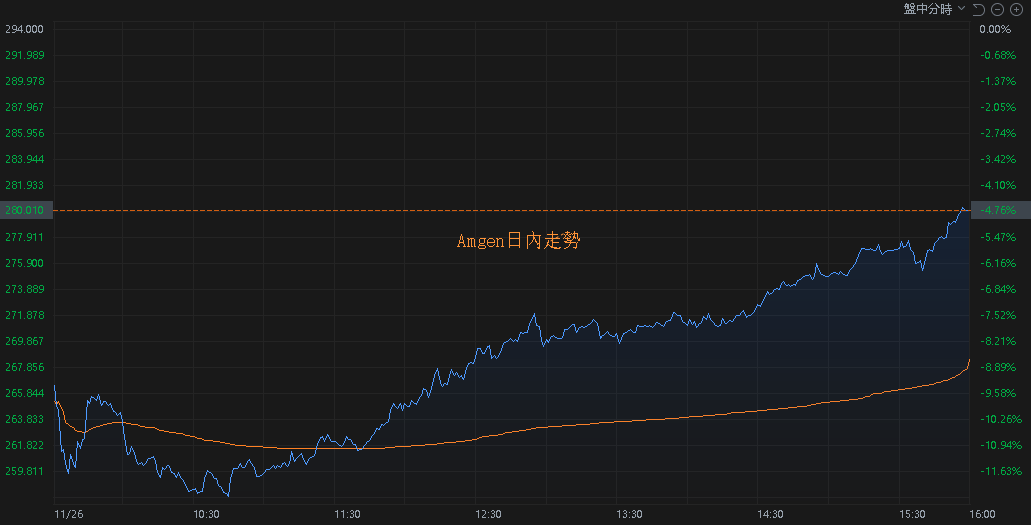

值得留意的是,Amgen研發中的減肥新藥MariTide,公布的最新數據顯示,MariTide在第二期臨床試驗中助肥胖和糖尿病患者於一年內減重約20%,但不及分析師期待的20~25%。此外,中途退出試驗的受試者數量頗多,加上先前數據顯示部分受試者出現骨質密度降低情況,引發市場對副作用的擔憂,雖然Amgen科學長布拉德納(Jay Bradner)表示:「最新研究結果讓公司能更放心地進行第三期臨床試驗,未來將在醫學會議上展示完整二期研究數據。」但並未緩和觀望,Amgen昨(26)日股價早盤向下跳空開低後,跌幅一度擴大至12.31%,但後續逐步出現低接買盤收復失土,終場跌幅收斂至4.76%。

(Amgen日內走勢 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《將加速在美國的生產布局,土洋連 2 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》