發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

興富發(2542)工安事件意外後,營運將否極泰來

回顧 2023/04/11 撰寫過的興富發(2542)分析文章,時隔 1 年時間,包含股息總報酬率約 8.5%,雖然沒有很高,但符合穩定存股領股利的期望,因此被我長期放在 5,000 萬存股計劃當中。為什麼我會選擇興富發(2542)當作存股標的?本篇文章將幫讀者更新建案近況,同時完整說明公司介紹、價值評估、操作技巧等。

首先來講一下房市概況,根據內政部統計,2022 年台灣房屋買賣移轉棟數雖然結束長達 5 年的成長期,2023 年雖然還在下滑,但衰退幅度已經明顯收斂,甚至 2023 下半年出現高速成長 14.1% 達 16.8 萬棟,2024 前 2 月的年增率更有 38%,全都與政府推出的「新青安房貸」政策有關,顯示房市落底回升。

接著觀察「陳重銘-不敗存股術 APP」法人系統顯示,法人預估興富發(2542) 2024 年 EPS 將大幅成長 76.7% 達 2.35 元,暗示未來將有許多新建案可望完工入帳。

興富發(2542):推案以低總價首購族為主,未來還將增加商辦案

興富發(2542)成立於 1980 年,並在 1999 年掛牌上市。過去推案集中於大台北地區,不過 2019 年起逐漸往中南部發展,推案特色多主打為年輕首購族為主,因此房屋總價相對較低,是「新青安房貸」主要受惠者,原因在於政策內容的貸款額度由 800 萬元提升至 1,000 萬元,消費者若購買低總價的房子將可受惠更大。(備註:政策內容還包含貸款年限由 30 年增加至 40 年、寬限期由 3 年提高至 5 年、政府多補貼 1 碼。)

興富發(2542)旗下重要轉投資公司包含潤隆(1808)、齊裕營造。潤隆(1808)是以台北、台中、高雄為主的建商,公司雖然僅持有 16% 股權,不過對潤隆(1808)具有實質控制力,因此是用合併財報的方式認列營收,但在計算稅後純益的部份僅會認列其中的 16% 獲利。至於對齊裕營造持股則是 100%,業務以建造房子為主。

觀察建案完工時程是投資「營建股」的關鍵,且要以興富發(2542)母公司為主

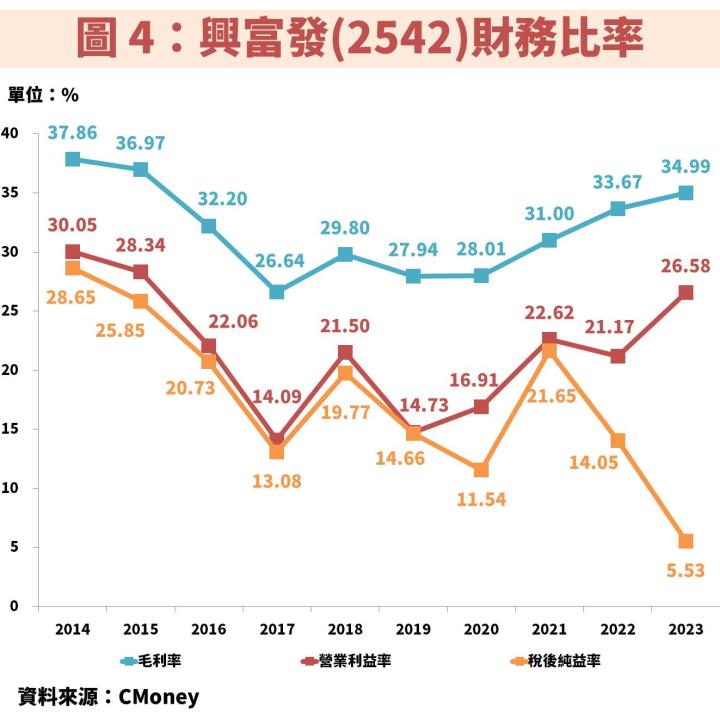

接著從圖 3、圖 4 觀察興富發(2542)近年營運狀況,雖然公司屬於大型建商,每年推案都很穩定,不過認列獲利的時間點,是以「完工後向客戶交屋」為基準,只要完工時程遞延,貢獻獲利的時間也會受影響,但僅是遞延而非消失。

舉例 2017 年,雖然營收及獲利出現低谷,但隔年就馬上跳升,主因眾多建案在同一年度認列,帶動 2018 年 EPS 明顯成長。再看到 2019、2020 年再度出現低谷,眾多建案集中在 2021 年認列,顯見集中完工交屋對於獲利爆發的動能相當可觀,投資人必須動態追蹤各項建案完工時間。

至於 2023 年營收大幅年增 65.5% 達 440.7 億元,主因認列多數來自於潤隆(1808)營收,該轉投資公司 2023 年營收受惠多項建案集中認列而增加 11 倍,但興富發(2542)當年新建案完工非常少,且只能認列潤隆(1808)的 16% 獲利,才導致 2023 年 EPS 反而年減 36.1% 達 1.33 元,算是過去比較罕見的情況。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部