發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

是方(6561)通吃 AI 與雲端基礎建設兆元商機

2023 年以來,隨著 ChatGPT 的發佈帶動矽谷科技巨頭之間的激烈競爭,國際科技大廠展開名為 AI 的軍備競賽。近期根據美系 4 大 CSP 業者(雲端服務業者)公告 2024 年資本支出來看,包含 Microsoft、Meta、Amazon、Google 皆表示要全力投資 AI 與雲端基礎建設,合計資本支出年增 18% 達 1,748 億美元。

另外根據市調機構 GlobeNewswire 統計,全球雲端運算市場規模將在 2026 年突破 1 兆美金,未來每年成長幅度至少都是雙位數以上。為了滿足客戶需求,絕對少不了網際網路的串聯,綜觀台股供應鏈而言,身為第二類電信業者,也可以說是獨佔產業的是方(6561)將最直接受惠。

本篇文章將帶給讀者 3 大重點:

- 是方(6561)簡介:台灣電信級 IDC 龍頭,客戶包辦所有尖牙股

- 是方(6561) 2023 年營運:受惠 IDC 與雲端需求強勁帶動獲利創新高

- 是方(6561) 2024 年展望:LY 2 新機房啟用帶動獲利再創新高無虞

是方(6561)簡介:台灣電信級 IDC 龍頭,客戶包辦所有尖牙股

是方(6561)成立於 1991 年,並於 2018 年掛牌上櫃。公司為中華電(2412)持股約 55.8% 的轉投資公司,屬於第二類電信業者,相較第一類電信業者如

中華電(2412)、台灣大(3045)、遠傳(4904),最大差異在於有無實體電信機線設備。是方(6561)會向第一類電信業者租用電路與頻寬,提供基本電信服務之轉售服務與加值型服務,目前為台灣最大的電信級 IDC(網路資料中心)。

是方(6561)主要業務為透過台北網際網路交換中心(TPIX)、台北海纜交換中心(TPCX)、台北語音交換中心(TPVX),提供國內外網際網路的互連、轉售、交換等服務,簡單來說就是經營雲端服務平台並整合客戶流量,讓客戶得以透過公司互相串聯,協助客戶避開網路塞車與資安風險。由於電信中立的角色,且位居東南亞地區電信樞紐地位,目前是台灣唯一可以跟 AWS、Azure、GCP、IBM、Oracle 雲端直連的公司,顯示客戶包辦所有尖牙股。

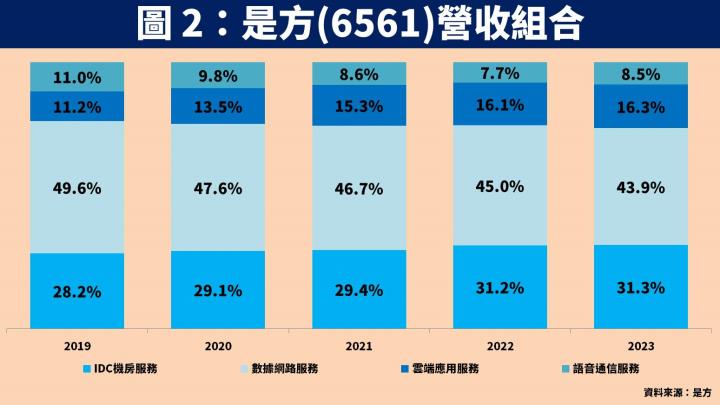

以營收比重區分,主要有 IDC 機房服務(主機代管、機房代管、電力服務)、數據網路服務(企業虛擬專用網路、網際網路接取及交換、機房跳線)、雲端應用服務(虛擬主機、物聯網應用、資安應用)、語音通信服務(國際語音批售、企業語音節費)等 4 大類別。

是方(6561) 2023 年營運:受惠 IDC 與雲端需求強勁帶動獲利創新高

近期是方(6561)公告 23Q4 財報,營收 8.2 億元(QoQ+0.3%,YoY+3.3%);毛利率 49.8%(QoQ 增加 1.7 個百分點,YoY 增加 0.1 個百分點);營業利益 3.2 億元(QoQ+14.8%,YoY+8.2%);稅後淨利 2.5 億元(QoQ+9.7%,YoY+8%);EPS 為 3.23 元,全年累計 EPS 為 11.84 元(YoY+9.9%),再創歷史新高,表現符合預期。

雖然公司現有的麗源、宏鼎、騰富共 3 座 IDC 機房使用率接近滿載,然而因產業獨佔性且客戶需求強勁,因此每年得以向客戶略為調漲租金,再加上毛利率更高的 IDC 與雲端服務營收佔比提高,使獲利成長率得以優於營收成長幅度。

是方(6561) 2024 年展望:LY 2 新機房啟用帶動獲利再創新高無虞

第 4 棟 IDC 機房(LY2)將於 24Q2 啟用啟用,營運首年即可達到獲利水準

展望是方(6561) 2024 年營運,公司近日法說會表示營收目標成長率將達 10% 以上,主因定位為雲端 & AI智能資料中心的第 4 棟 IDC 大樓(LY2)即將於 24Q2 正式啟用。該機房可在較小坪數下提供更大電力約 20MW,相較現有的 3 棟合計 15MW 都還要多,增加幅度高達 130% 以上,且散熱與載重規格都採用最高階,尤其可支援高效能運算(HPC)高用電機櫃的需求,再加上客製化程度高,符合 AI 伺服器需求。

是方(6561)表示新 IDC 機房目前客戶預約率已經達到 50%,超越損益兩平點的 40%,雖正式啟用後每季折舊費用約 5,000 萬元,但營運的首年即有望達到獲利水準,主因提供更高端服務。另外,單價提升下若使用率滿載,單一 IDC 機房貢獻營收就可比擬現有 3 棟的合計。雖然近期台灣電價即將調漲,但公司與客戶有簽訂成本轉嫁條款,因此可以完全轉嫁電價上漲所帶來的衝擊。

IDC 業務增加,可同步帶動雲端、數據、海纜等需求提升

除此之外,只要 IDC 業務增加,就可同步帶動雲端應用服務(公有雲、私有雲連結的頻寬租用)、數據網路服務(VPN 租借)、海纜等需求,估計每增加 1 元的 IDC 營收可提升約 1~1.5 元的其他營收。

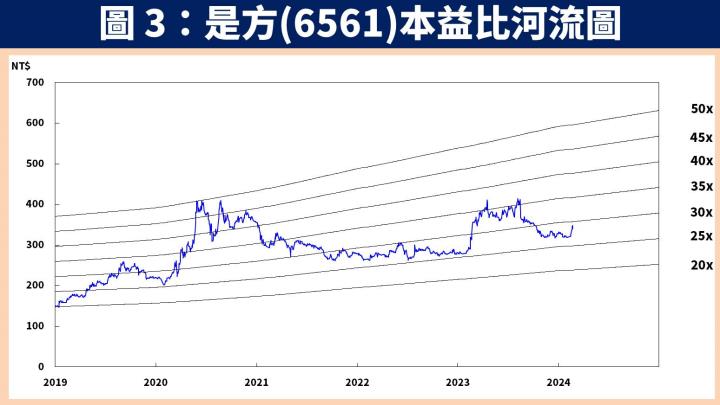

預估是方 2024 年 EPS 達 12.62 元,本益比有望朝 35 倍靠攏

整體而言,展望是方(6561) 2024 營運:1)受惠 AI、大數據、雲端應用服務,加速企業數位轉型,帶動 IDC 機房租借、雲端服務、數據服務等 3 項業務成長;2)目前 3 座機房使用率接近滿載,每年租金皆有潛在漲價空間;3)第 4 棟 LY2 機房將於 24Q2 正式商轉,目前客戶預約容量已達 50%,營運首年即可達到獲利水準。

預估是方(6561) 2024 年 EPS 為 12.62 元(YoY+6.6%),將再創歷史新高。以預估 2024 年 EPS 評價計算,2024.02.23 收盤價 348 元,本益比為 28 倍,考量新機房將成未來幾年主要成長動能,本益比有望朝 35 倍靠攏。

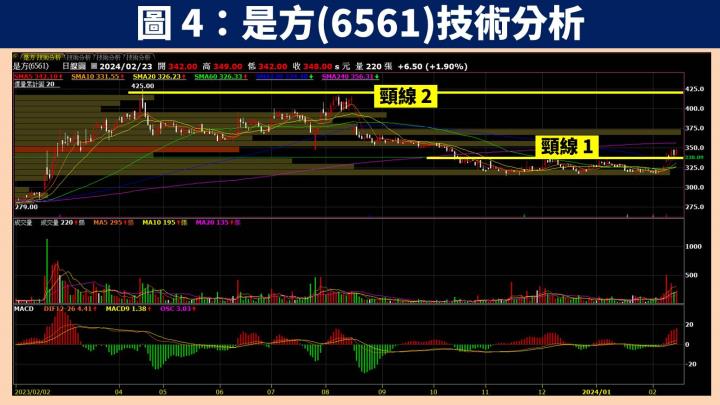

是方(6561)技術分析與總結:新機房即將啟用,股價有望創新高

在技術分析方面,是方(6561)於 2024.02.16 公告 2023 年獲利再創新高後,股價便從底部出量突破下彎 120MA,且持續出量站穩均線壓力並成功轉為支撐。雖然上方仍面臨 240MA 反壓與前高解套賣壓,然而受惠於新 IDC 機房即將正式啟用,奠定未來幾年的高速成長動能,有望吸引買盤提前卡位,並帶動股價攻高,甚至創歷史新高也只是時間的問題。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。