發表

發表

我的網誌

我的網誌

等待風向,四大指數那指獨紅

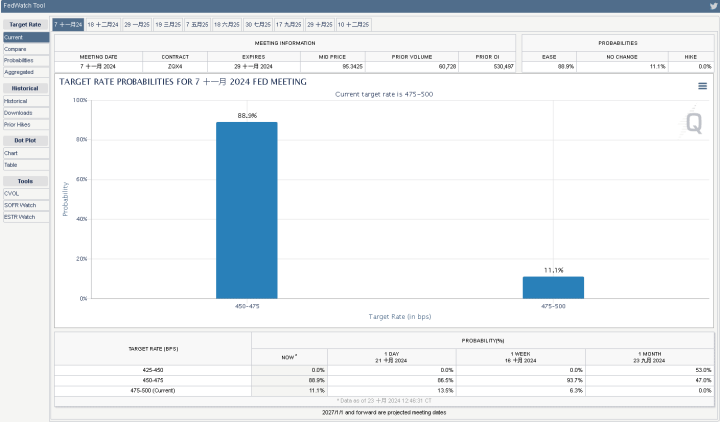

由於10月初公布的美國9月相關經濟數據,持續夯實美國經濟穩健預期,令近期Fed官員動向不約而同提及觀望通膨,仍將綜合觀察消費、工資、通膨、勞動市場等因素,雖並未給予按兵不動的預期,但經濟強健給予Fed在對抗通膨時,讓出較多的轉圜空間,同樣有利於軟著陸預期延續,令CME的FedWatchTool於各大官員給予風向後,11月份按兵不動的預期穩固在1成左右,等待「10/30 美國10月ADP就業人數、10/31 美國9月PCE、11/01 美國10月非農、失業率、11/05 美國大選、11/08 Fed利率會議。」給予較明確的風向,財報部分因General Motors第三財季業績強增,激勵股價向上跳空大漲9.81%,而市場也持續等待Tesla財報公布,昨(22)日四大指數終場跌多漲少,漲跌幅介於-0.47~+0.18%,其中那指獨紅。

(Fed 11月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

里奇蒙德聯邦儲備銀行製造業指數反彈,美元指數連2紅

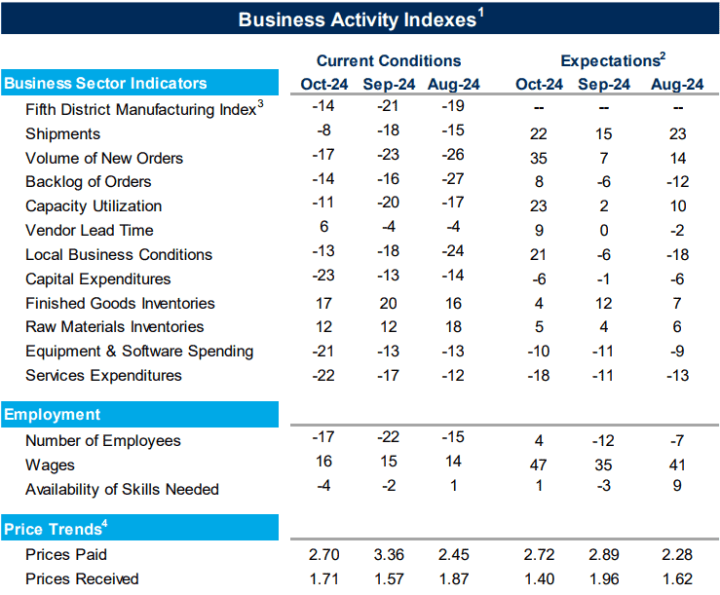

昨(22)日美國10月里奇蒙德聯邦儲備銀行製造業指數錄得-14,高於前值的-21,

出貨指數錄得-8,高於前值的-18,

新訂單指數錄得-17,高於前值的-23,

訂單積壓指數錄得-14,高於前值的-16,

產能利用率錄得-11,高於前值的-20,

供應鏈交貨時間錄得6,高於前值的-4,

本地商業條件指數錄得-13,高於前值的-18,

成品庫存錄得17,低於前值的20,

原材料庫存錄得12,持平前值的12,

服務業收入指數錄得-22,低於前值-17,

就業指數錄得-17,高於前值的-22,

物品支付價格指數錄得2.70,低於前值的3.36,

物品獲得價格指數錄得1.71,高於前值的1.57,

(美國10月里奇蒙德聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,本次美國10月里奇蒙德聯邦儲備銀行製造業指數由9月份的-18回升至-14,並且出貨量、新訂單、就業人數表現來看皆呈現上升,此外,當地商業情況指數由-18回升至-13,也有出現改善,雖然仍處負值區,但未來當地商業情況指數由-6大幅躍升至21,並且未來的出貨量、新訂單指數進一步由負轉正上升至正值區,反映企業預期未來6個月這些領域將有改善,而本次10月份的物品支付價格與物品或得價格表現分歧,企業預期未來12個月的價格成長變化不大,昨(22)日美元指數續強收漲0.08%,連2紅。

Megan Greene:「偏好審慎、漸進式的緩步降息。」

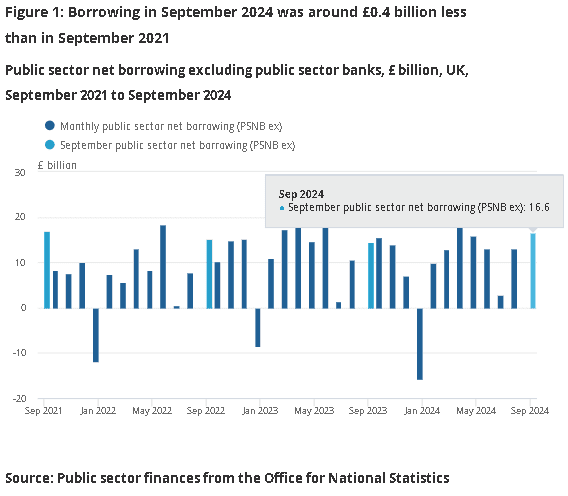

昨(22)日英國9月公共部門淨借款錄得166.13億英鎊,低於市場預期的175億英鎊,高於前值的130.22億英鎊,

英國9月政府收支短差錄得-204.84億英鎊,低於前值的49.85億英鎊,

(英國9月公共部門淨借款 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

先前提及,短線市場在英國重點落於秋季預算,而昨(22)日英國國家統計局(ONS)公布的數據顯示,英國借款額度達到166.13億英鎊,持續高於官方預期趨勢,並為1993/01以來9月同期第三高,也令下週三(30)將公布的秋季財政預算報告帶來挑戰,英國國家統計局(ONS)則於報告中提及,支出增加的部分原因來自於債務利息增加,以及公共部門加薪,例如7月份時,英國醫學會(British Medical Association, BMA)與工黨政府達成協議,同意初級醫生的薪酬調整方案,預期未來兩年將加薪達22%,結束自2023/03起發動的罷工行動,而當時工黨財相Rachel Reeves表示「方案開啟政府與國民保健服務(NHS)員工的全新關係,同時向國會透露,初級醫生的工業行動於2023年已花費納稅人17億英鎊公帑。」

官員動向上,在貨幣政策立場較為鷹派的英國央行(BOE)貨幣政策委員會(MPC)委員梅根-格林(Megan Greene)在英國《金融時報》的文章中表示:「傾向採取謹慎、漸進的方式降息,因為在升息吸引許多人增加儲蓄之後,英國消費者對借貸成本下降將如何反應存在不確定性,在大多數已開發經濟體中,消費約佔GDP的2/3,在確定價格和工資設定行為相互影響的程度方面發揮關鍵作用,這也使得英國利率制定者的工作特別具有挑戰性,因為英國面臨消費難題,疫情爆發時,全球消費大幅下滑,而俄羅斯入侵烏克蘭後,全球能源和食品價格飆升,消費仍疲軟。隨著這些衝擊的消退,全球消費出現反彈,但英國的復甦落後於許多已開發經濟體,

由數據來看,英國實際消費量比大流行前的水平高出約1.5%,而美國為13%。英國消費仍不慍不火,儲蓄率已達到10%左右,高於歷史平均水平,而在美國這一比例約為5%,但因為一年多來,實際收入一直在成長,中短期家庭通膨預期接近歷史平均水平,消費者信心普遍改善,貿易條件衝擊現已緩解,所以大致上有三個原因導致現有情況發生,1.疫情與俄烏戰爭導致預防性儲蓄增加,這部分可由家庭購買商品數據中,家庭推遲購買大件物品建立緊急預備金獲得佐證;2.高利率環境激勵儲蓄、減少借貸、推遲購買,這部分可由2022~23年家庭存款有從活期轉向定期的跡象獲得佐證;3.本次升息週期中,家庭儲蓄利息收入整體增加。這是因為家庭儲蓄存量大於家庭抵押貸款存量。英國央行較高的利率也不會立即影響到大多數抵押貸款支付。」昨(22)日英鎊/美元收漲0.01%,沿5日線向下往半年線靠攏。

德國9月PPI續降,歐元延續年線下震盪

昨(22)日歐元區無重點數據公布,官員動向上,歐洲央行(ECB)總裁拉加德(Christine Lagarde)在出席國際貨幣基金(IMF)和世界銀行年會受訪時表示:「歐洲央行(ECB)從6月開始的降息行動是明智的,但這不代表將繼續以1碼的幅度調降利率,利率的方向是確定的,但速度有待決定,而且應該以謹慎的態度繼續下去,降息沒有預先路徑,一切依賴經濟數據做出決策。」

法國央行總裁Francois Villeroy de Galhau在紐約大學發表演講時表示:「通膨持續過高不再是歐元區唯一且占主導地位的風險,因為同樣存在通膨率低於2%目標的風險,特別是如果經濟成長仍然欠佳的話。最新數據顯示通膨可能在2025年初達到這一水準,目前歐洲央行(ECB)行動並沒有落後於形勢,相較於行動過快帶來的風險,太晚下調限制性立場的風險確實可能變得更為顯著,靈敏反應應該會阻止歐洲央行(ECB)在未來冒這樣的風險,如果2025年通膨率維持在2%,且歐洲經濟成長前景仍然低迷,那麼歐洲央行(ECB)貨幣政策就沒有任何理由維持限制性,利率也沒有理由高於中性利率。」

歐洲央行管理委員會成員、芬蘭央行行長奧利雷恩(Olli Rehn)昨(22)日表示:「歐元區的通膨回落已步入正軌,但過去數個月經濟增長前景明顯減弱,或增加通膨回落的壓力。降息速度和範圍將取決於通膨前景、潛在通膨動態以及貨幣政策傳導的力度。」

葡萄牙央行總裁森特諾Mario Centeno表示:「預計2024最後幾個月的通膨上行幅度不會遠高於2%。同時,歐盟沒有成長,投資幾乎持平,勞動市場的韌性也搖搖欲墜。因此,有通膨目標偏低的風險,建議逐步持續到中性政策利率水準。中性水準約為2%或略低於2%。如果數據進一步惡化,希望在通往中性的道路上加大降息力度。」

歐洲央行(ECB)決策者羅伯特-霍爾茲曼(Robert Holzmann)在紐約Bloomberg主辦的活動中表示:「通縮進程快於預期,歐洲央行(ECB)在上週四(17)降息1碼的決定是正確的,9月通膨率降至2%以下,儘管未來幾個月可能會再次回升,但人們越來越有信心通膨將比先前預期更早持續達到央行設定目標,只是,如果事實符合預期,很有可能是由於經濟疲軟造成的,雖然不提供熱合預期,但如果降速更快,可能與歐元區缺乏成長有關,畢竟,需求下降,價格當然會下降。雖然我希望它能更柔和、更慢,但也可能更快。」昨(22)日歐元/美元終場收跌0.14%,沿5日線向下往8/2長紅前低靠攏。

美國大選不確定性仍高,避險需求推動金價創高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲,也令觀望延續,此外,其餘西方國家,各大央行利率現階段仍處高位,不過Fed、歐央(ECB)、英央(BOE)皆進入降息,有利為不孳息的金市多方底部架構支撐

而雖然美元指數續強收漲0.08%,並不利於美元計價的金市多方,美債出現拋售現象,2、3、5、10、20年期美債殖利率同步持續走強墊高,限制不孳息的金市多方表現空間,但昨(22)日歐洲央行(ECB)多位官員發表談話給予的動向,開始出現擔憂經濟不振,降息過慢的風險,導致市場對歐元區的經濟持續抱持觀望,加上國際貨幣基金(IMF)昨(22)日發布最新世界經濟展望報告中,2024年全球經濟成長率維持在3.2%不變,但下修明年全球經濟成長預估0.1個百分點至3.2%,認為即便各國央行對抗通膨沒造成經濟衰退,武裝衝突、緊縮貨幣政策影響、貿易保護主義的風險卻正在升高,加上美國大選持續帶來不確定性,昨(22)日黃金/美元收漲1.06%,以2,748.69美元/盎司作收,創歷史新高,維持「技術面失守月線前多頭格局延續」的既有看法,

短線在11月Fed利率會議前,就業、PMI數據穩定,Fed焦點回轉重新關注通膨,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

以色列擊殺真主黨首領,布油收復月線

油市上,中長期供給減產展望,10/02 OPEC+聯合部長級監督委員會(JMMC)在會後聲明表示:「JMMC強調實現完全和規和補償的重要性,委員會也會繼續評估油市狀況。」後續減產動態留意12/1 JMMC會議,此外6~11月的大西洋颶風季,颶風出現時多為不確定因素,

中國救市政策連發令市場調整對中國的短期經濟展望,有利扶助需求預期,而以色列昨(22)日證實已擊斃黎巴嫩真主黨已故領導人納斯拉勒的接班人薩菲丁(Hashem Safieddine),加上以色列上週四(17)向美國提交一份文件,列出結束入侵黎巴嫩戰事,需要讓讓以色列軍隊能從事積極執法行動」確保真主黨不會在邊境附近的黎南地區重新武裝並重建軍事基礎設施,以及讓以色列空軍在黎巴嫩空域擁有行動自由,但由於條件將大幅侵害黎巴嫩主權,並不利於黎巴嫩同意條件,於具體簽署停火協議之前,仍有利需求觀望架構油價底部支撐,但昨(22)日國際貨幣基金(IMF)發布報告將2025全球經濟成長預期下修,同樣對油價表現造成壓力,昨(22)日美、布油,終場反彈收漲2.19%、2.16%,美油月線得而復失,布油率先收復月線,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

上調2024全年獲利預期,General Motor大漲近10%

S&P500指數11大板塊漲7跌4,消費必需品、能源2大板塊終場收漲0.56%、0.23%,表現較佳,工業、原物料2大板塊終場分別收跌1.21%、0.92%,表現較弱。成分股中,Philip Morris International、General Motors終場分別收漲10.47%、9.81%,表現最佳,Genuine Parts Company、GE Aerospace終場分別收跌20.97%、9.05%,表現最弱。尖牙股漲多跌少,Meta漲幅1.19%,Amazon漲幅0.33%,Netflix跌幅1.01%,Apple跌幅0.26%,Alphabet漲幅0.65%。

道瓊成分股表現分歧,Microsoft、Walmart終場分別收漲2.08%、1.50%,表現較佳,Verizon Communications、MMM終場分別收跌5.03%、2.31%,表現最弱。費半成分股跌多漲少,Qualcomm、Marvell終場分別收漲2.47%、1.86%,表現較佳。AMD、Intel終場分別收跌2.41%、1.93%,表現較弱。

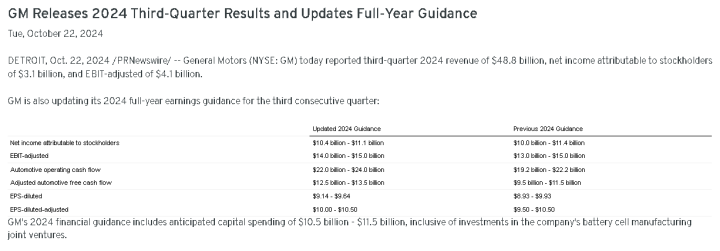

值得留意的是,General Motor昨(22)日公布2024財年第三財季營運報告,因為強勁的訂價,抵銷中國地區虧損,季度營收錄得487.6億美元,年增10.48%,,高於LSEG預期的445.9億美元,調整後EPS錄得2.96美元,年增29.82%,高於LSEG預期的2.43美元,

General Motor財務長雅各布森(Paul Jacobson)在媒體簡報會上表示:「7~9月當季,每輛車的平均交易價格仍超過 4.9萬美元,消費者非常支持General Motor,情況與過去幾季相比沒有任何變化。」

2024全年展望部分,調整後息稅前獲利預期區間由130~150億美元上調至140~150億美元,調整後的汽車自由現金流預期區間由95~115億美元,上調至125~135億美元,稀釋調整後EPS預期區間由9.50~10.50美元,上調至10.00~10.50美元,激勵昨(22)日股價向上跳空大漲9.81%,創2022/04以來高。

(General Motors更新2024財年營運預期 資料來源:General Motors)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《連 5 個月年增雙位數、Q3 雙增,大摩 10 月持續吸籌》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》