發表

發表

我的網誌

我的網誌

衰退風險仍存市場觀望CPI,四大指數全黑

由於Fed利率會議前市場普遍聚焦CPI數據表現與美股財報季,只是整體經濟大環境上,通膨高漲、消費縮手、庫存居高不下,市場普遍審慎看待美企本季度獲利表現,對此,FactSet預估本季度企業利潤增長將為4Q20以來最緩慢,加重市場觀望,並且因為大型銀行「增提預期貸款損失準備金」亦令市場保守看待銀行股季度財報利潤,預期小摩於公布數據恐有25%降幅,花旗、富國亦可能分別有38%、42%的降幅,而中國疫情再度出現升溫跡象,澳門恐仿效先前封控管制,BA.5殺進上海亦有傳言封城,市場對於是否導致供應鏈問題再起亦持保留態度,四大指數終場全數收黑,跌幅介於0.52%~2.46%。

匯市上,市場短線焦點落於7月升息前景穩固,而官員動向上,除聯準會理事沃勒 (Christopher Waller)、聖路易斯聯準銀行總裁布拉德 (James Bullard),普遍支持7月份會議升息3碼,美國商務部長雷蒙多(Gina Raimondo)出面提及並不擔心美元走強阻礙出口,反而聚焦供應鏈復甦,且亞特蘭大聯邦儲備銀行總裁拉斐爾·博斯蒂克(Raphael Bostic)亦認為通膨仍未改善,支持升息3碼,進一步強化美元多方氣勢,與堪薩斯聯準銀行總裁喬治(Esther George)示警升息過快可能導致經濟風險,支持6月升息2碼的看法互抵,美元指數昨(12)日再度衝高收漲1.18%,順勢突破上周五(7/8)所留的上影線高點,短線聚焦於明(13)將公布的CPI數據表現。英國部分,昨(11)無重點經濟數據公布日,市場目光重返基本面脆弱事實,先前5月中旬開始英國智庫NIESR已於出具的報告中示警,英國有高機率在2H22進入技術性衰退,並同時面臨物價飆升,昨(11)日Moody's、S&P出言表示英國通膨居高不下,預期2H22出現技術性衰退,進一步強化市場觀望,並且政經面上仍有首相人選、脫歐問題等風險因素,昨(11)日英鎊/美元無力突破10日線後於失守5日線跌幅擴大,終場收跌1.15%,續探波段低。受俄烏戰影響較深的歐元區,昨(11)日無重點經濟數據公布,但俄羅斯向德國輸送天然氣的最大管道北溪一號,昨(11)日開始進行歲修,並且歐元集團昨(11)日表示,在能源價格居高不下並且全球貿易條件仍待改善的背景下,歐元區成員國現正面臨進一步通脹壓力,再度引發市場保守看待歐洲央行(ECB)能否穩固升息決定。昨(11)日歐元/美元終場收跌1.41%,續探波段低。展望後市,中長格局仍延續看法,由於英、歐地區經濟面相對脆弱,英、德、法國等數據顯示通膨亦居高不下,而高盛分析師Michael Cahill、Isabella Rosenberg表示如俄國天然氣供應中斷導致相關生產停滯,將進一步限制歐洲復甦前景,符合預期方向,市場仍將普遍觀望天然氣斷供不利於冬季,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。通膨高漲與經濟衰退帶來的觀望遲遲未去,仍為金市底部強撐,而美元指數再度創高,令金市再度回吐上週五(8)收復的失地,昨(11)日黃金/美元終場收跌0.47%,以1,734.09美元/盎司作收,失守7/6低點,如本週未能搶回,橫向打底格局告破仍不排除出現續弱可能,並且全球大升息以抗通膨的風向持續,縱然市場焦點有望逐步轉向2023年度中旬是否降息,但短線仍並不利於黃金/美元發力向上搶回站穩1,800美元/盎司大關。展望後市仍維持先前看法不變,市場目光將落於CPI數據公布與以及Fed在7月的利率會議。於中長格局看法亦不變,主要多空影響落於全球貨幣政策走向,而大宗物品價格逐步回落減緩Fed激進升息預期轉向挖掘降息預期,惟應等美元回落方有利於金市多方重振旗鼓。而英、歐地區經濟面體質脆弱,市場縱然預期歐洲央行(ECB)、英國央行(BoE)後續仍可能維持升息,兩國經濟數據仍將同為衡量重點。

油市上,供給面上除北溪一號進行歲修以外皆無太大變動,需求面部分駕駛旺季持續,颶風季亦將未供給面帶來不確定因素,但因中國疫情出現升溫,再度令能源需求復甦前景上出現烏雲,雖然天然氣價格走揚,但昨(11)日美油、布油終場仍分別收跌1.28%、0.71%,多空持續於百元大關膠著,油市短線重點仍落於現有供需表現,而先前提及,歐洲區能源價格飆高,帶動生產成本增加,並不利於於歐元區鋼鐵、化肥等相關產業面對美國、中東等能源成本相對較低廉的同業競爭,亦令市場持續觀望歐元區經濟數據,如出現衰退,亦將加重市場對於需求面上轉趨疲弱的觀望,於後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於俄羅斯斷供天然氣與天然氣庫存量,整體油市短線持續關注OPEC+能否實踐增產份額,俄烏戰爭上則聚焦於7~8月俄烏談判動向。

S&P500 11大板塊跌9漲2,其中僅公用事業、房地產2大板塊終場分別收漲0.64%、0.01%,表現最佳,通訊服務、非必須消費品2大板塊分別終場收跌2.80%、2.76%,表現較弱。成分股中,Cboe Global Markets、Perrigo分別收漲2.34%、2.17%,表現最佳。Twitter、Dish Network分別收跌11.30%、5.92%,表現最弱。博奕股主受澳門疫情升溫影響,市場觀望可能實施封控,導致Wynn Resorts、Las Vegas Sands分別收跌6.46%、6.31%,為主要弱勢族群之一,而特斯拉執行Elon Musk以Twitter嚴重違反合併協議中的多項條款為由,於上週五(8)宣布退出440億美元的收購協議,導致本週Twitter股價持續呈壓走低,於昨(11)日再度大跌11.30%,雖然Twitter亦於上週五(8)表示將採取包含法律的所有必要措施來完成交易,要求Elon Musk兌現承諾,但因走法律途徑可能導致Twitter被迫公開業務指標,可能令市場重新審視其營運情況,未能順利弭平市場觀望,除Wedbush的分析師Dan Ives於上週日(10)出具報告示警以外,Rosenblatt Securities分析師於昨(11)日亦出具報告表示,如果收購未能順利完成,並不排除Twitter有爆跌至11美元可能,進一步加重觀望,仍不排除續往2/24低點尋找支撐可能。尖牙股全數收黑,其中Meta跌幅4.68%,Amazon跌幅3.28%,Netflix跌幅5.15%,Apple跌幅1.48%,Alphabet跌幅3.08%。

道瓊成分股跌多漲少,成分股中Merck & Co.、Visa終場分別收漲1.64%、0.73%,表現較佳。Nike、Walt Disney分別收跌2.61%、2.32%,表現最弱。。費半成分股全數收黑,Entegris、Microchip Technology終場分別收跌0.52%、0.98%,表現較穩,Nvidia、Marvell終場分別收跌4.33%、3.81%,表現較弱。而值得留意的是,由於整體大環境並未改善,通膨侵蝕家庭可支配所得,樽節開支令消費走向疲軟所帶來的觀望仍持續存在,而Nvidia先前於比特幣價格大漲由礦工需求帶來的營運動能,也隨比特幣價格爆跌令市場觀望將導致需求進一步走疲,而對此Piper Sandler的分析師Harsh Kumar認為,需求放緩加上中國疫情反覆晶片支出出現放緩跡象、俄烏戰爭短線無解令Nvidia於俄羅斯市場前景不明,並且加密貨幣的不確定風險仍大,在比特幣價格遲遲未能回升又面臨兩萬美元整數大關攻防的背景下,亦不排除大型礦工將部分過剩產能轉銷二手市場換取現金,預期Nvidia在GPU銷量恐受影響,昨(11)日股價終場收跌4.33%,失守所有均線。

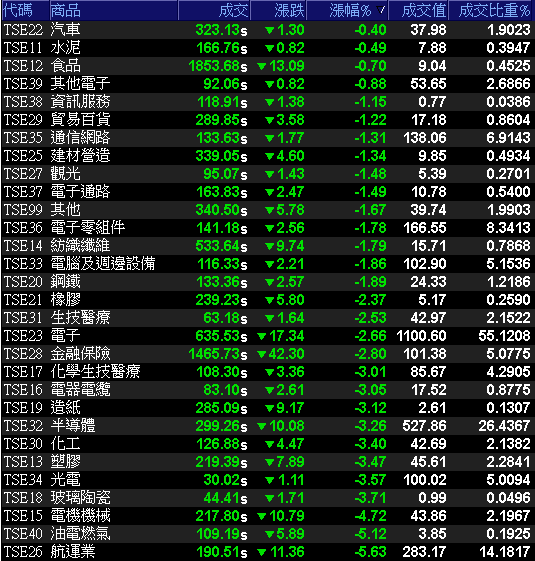

股匯雙殺!加權失守萬四續探波段新低

由於市場「通膨、消費縮手、庫存高企」等利空仍存,加上中國疫情升溫,昨(11)日美股四大指數全黑,台積電ADR終場收跌2.94%,失守10日線並再度回測5日線,市場普遍聚焦明(13)日將公布的CPI數據,但港、澳、上海疫情出現升溫,以及亞股普遍走低持續帶來觀望,美元續走強多創高,同樣壓抑今(12)日新台幣表現,早盤電、金、傳全數開低,加權指數於失守5日線支撐後未能搶回,導致觀望賣壓出籠,台積電(2330)、聯發科(2454)、聯電(2303)遭多方棄守,亞德客-KY(1590)開盤不久遭摜跌停,航運三雄接失守短均重返空頭,台化(1326)重挫7.05%,千金股血染一片,盤面群龍無首,加權失守萬四後跌幅擴大,終場收跌389.91點,以13950.62點作收,股匯雙殺續探波段新低,成交量仍僅有1,996.7億,續處量縮。3大類股指數全數收黑。29大類股指數全數收黑,汽車、水泥2大類股指數分別收跌0.40%、0.49%,表現最穩。航運、油電燃氣2大類股指數分別收跌5.63%、5.12%,表現最弱。OTC櫃買指數中,資金再度回留民生消費,寶雅(5904)大漲8.42%,為今(12)日中小多方指標,但由於力旺(3529)遭摜跌停,信驊(5274)、譜瑞-KY(4966)分別收跌3.93%、4.82%,,矽晶圓續處弱勢,生技股多方棄守,OTC櫃買指數終場收跌2.86%,與大盤同失5日線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-139.31億元

外資:-96.79億元

投信:+5.15億元

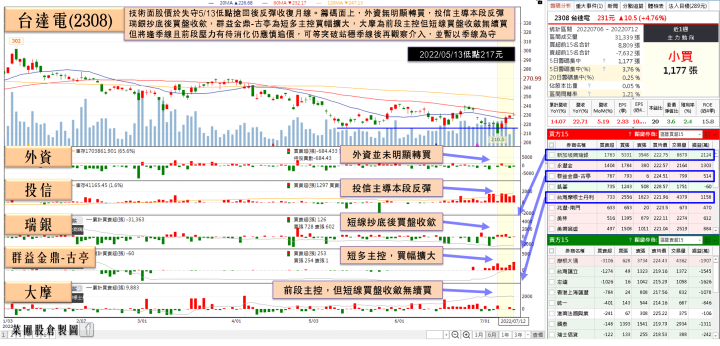

台達電(2308)月、季、半年營收創三高,投信青睞22連買

權值股部分,台達電(2308)雖然4月一度受到昆山封控而嚴重影響吳江廠生產與出貨,不過5月昆山一解封,在5月營收立刻跳升至305.67億元的歷史次高紀錄,而在客戶拉貨力道兇猛與零組件供應相對順暢下,6月營收一舉躍升至321.55億元,月增幅度高達23%、年增5%,是今年來第二度創歷史新高。而在5月、6月營收分別為歷史次高與歷史新高帶動下,第二季營收衝上899.95億,創單季歷史新高,且為連續2個季度營收創歷史新高,季增5.58%、年增14.25%,1H22合併營收達1,725.35億,創歷史新高。且因3Q22進入傳統旺季,董事長海英俊仍樂觀看待3Q22營運前景,預期全年營收有機會年增雙位數,激勵今(12)日股價開高走高,盤中漲幅一度擴大至1.53%試圖挑戰季線,但大盤走跌多方保守,終場漲幅仍收斂至0.65%。而統一超(2912)6月受到鮮食與飲料類別營收成長3成,加上618年中購物節在夏季家電與出遊露營用品相關業績年增1成,令6月合併營收衝上239.5億,月增0.75%,年增17.86%,創歷年同期新高,2Q22合併營收達710.61億,季增5.02%,年增11.74%,1H22合併營收為1,387.9億元,年增7.89%。Q2、H1亦創歷年同期新高,而7月除續為夏日暑期旺季以外,又有七夕、中元、中秋預購帶動營運動能,今(12)日股價開高震盪,終場收漲0.36%,沿5日線穩步向上盤堅。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

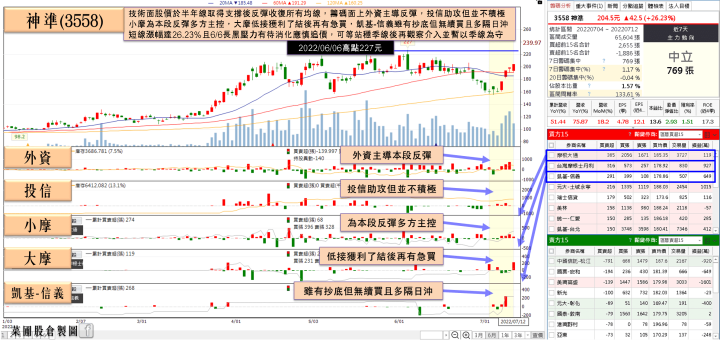

神準(3558)月、季、半年營收創三高,股價重返多頭

個股方面,電子紙龍頭元太(8069)因2Q22仍為出貨旺季,在6月合併營收達5.11億元,月減2.1%、年增81.4%,2Q22合併營收達74.52億,季增25%、年增84%,為近九年半單季新高,1H22合併營收達 134.13 億元、年增 58.1%。展望部分,元太(8069)預期2022年度在電子書閱讀器、電子紙筆記本、電子紙貨架標籤、電子紙看板、物流等應用市場需求都將穩健成長,其中,因歐美零售商積極導入電子標籤(ESL)的趨勢不變,但現階段電子貨架標籤滲透僅約5~10%,看好電子標籤營收占比有望超過電子書閱讀器(eReader)。於產能擴充部分,新竹廠區正陸續擴充四條產線,今年底前至少會有三條新產線上線,今(12)日股價開低走高,終場收漲1.2%,順利收復5日線。網通由於缺料改善有利後續營運動能,令族群續為短線資金焦點,其中網路解決方案商神準(3558)6月合併營收達14.1億,月增18.2%、年增75.9%,創歷史新高,2Q22合併營收達34.92億,季增22%、年增57.7%,創歷史新高,1H22合併營收63.54億,年增51.4%,創歷史新高,神準(3558)指出,受惠頻寬設備升級換機潮帶動今年營運增溫,目前訂單能見度已經看到2023,雖然原訂於3Q22投產的華亞二時程遞延最快至4Q22貢獻,但2H22業績仍望優於1H22,推升2022全年度營收、獲利挑戰新高。今(12)日股價開低走高,終場甩尾漲幅擴大至2.76%,穩於所有均線上方。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,於非農數據公布後,市場聚焦於CPI數據公布,美股財報季、Fed 7月份利率會議,但市場對於經濟衰退觀望遲遲未去,道明證券(TD Securities)於出具的報告中指出「油價上漲、聯準會(Fed)鷹派立場和經濟逐漸放緩」仍為三大潛在風險,認為美國經濟在2023年陷入衰退的機率超過五成,並且上海、港、澳疫情再有升溫,引發市場對於供應鏈觀望,四大指數終場全數收黑,同時,消費縮手於現階段已成普遍基本共識,亦可能令企業出現下修前景展望預期的可能,令市場審慎看待財報表現,於反彈階段仍宜審慎視之。反觀台股,上週五(8)財政部公布台灣6月出口創歷年單月次高,24個月連紅,基本面表現仍持續保持強勁。電信三雄昨(11)日公布6月及上半年營收、獲利表現,中華電(2412)EPS 2.42元,達成率108.6~110.8%,超越財測目標。台灣大(3045)上半年營業利益年增近10%,合併營業利益率等相關獲利指標均優於全年業績展望。遠傳(4904)上半年營收、EPS皆超越財測目標,分別為101%、104%,但未能成為今(12)日大盤資金避風港。而台塑四寶昨(11)日公布上半年業績時同時釋出下半年展望,由於通膨導致終端需求開始動搖,全球央行啟動升息正在限制經濟成長力道,台塑四寶同聲示警需求端出現隱憂,台塑(1301)、台化(1326)紛紛下修第三季展望,預計季減,令台化(1326)向下跳空重挫逾7%。今(12)日加權指數終場收跌389.91點,以13,950.62點作收,續探波段新低,而因全球經濟衰退風險與升息帶來的估值下修觀望仍存,於營收公布後操作雖仍可擇績優股小量試單,但整體宜保守,於個股仍延續破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》