發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

瑞祺電通(6416)受惠網路安全市場未來將以 13.4% 速率穩定成長

近年隨雲端運算、物聯網、5G 甚至到新興的 AI 技術蓬勃發展,帶動聯網商機持續擴大,卻也衍生出不少安全漏洞的問題。網路安全公司 Fortinet 在 2023 年報告中表示,全球網路攻擊數量年增率高達 38%,顯示在網路快速發展的過程中,資安產業也越來越受到重視。

根據市調機構 Mordor Intelligence 預估,全球網絡安全市場規模將於 2022~2027 年以年複合成長率 13.4% 穩定向上,並將在 2027 年達到 3,170 億美元。綜觀台股供應鏈,身為台灣最大網路資訊安全平台供應商的瑞祺電通(6416)可望優先受惠。

本篇文章將帶給讀者 3 大重點:

- 瑞祺電通簡介:台灣最大網路資訊安全平台供應商

- 瑞祺電通 2023 年營運:客戶持續去庫存,然年底已重返成長

- 瑞祺電通 2024 年展望:新專案陸續發酵,下半年獲利將爆發

瑞祺電通簡介:台灣最大網路資訊安全平台供應商

瑞祺電通成立於 2007 年,並在 2018 年掛牌上市。公司屬於泛鴻海(2317)集團成員,由母公司工業電腦廠樺漢(6414)對其持股達 27.27%,在集團佈局 5G、工業物聯網、智慧城市背景下,瑞祺電通將扮演提供網路安全設備的重要角色。

依照產品別看營收比重,網路安全接近 8 成為主要營收來源,產品涵蓋防火牆、聯合防禦系統(UTM)、入侵偵測防禦系統(IPS/IDS)、無線網路閘道伺服器等。至於軟體定義廣域網路(SD-WAN)、整合式通訊系統各佔約 1 成。目前主要客戶多為網路安全軟體業者或系統整合業者。(備註:SD-WAN 指的是軟體架構的網路技術,可透過寬頻網際網路與私人連線,為廣域網路連線提供虛擬化資源,可將傳統分散式硬體的網路架構,轉換為集中式且可程式化部署的架構。)

瑞祺電通 2023 年營運:客戶持續去庫存,然年底已重返成長

回顧瑞祺電通 2023 年累計前 3 季財報數據,營收 30 億元(YoY-19.2%);毛利率 24.7%(YoY 增加 2 個百分點);營業利益 3 億元(YoY-23.1%);稅後淨利 2.7 億元(YoY-19.5%);EPS 為 3.70 元。

營運衰退主要受高通膨及升息影響,導致經濟活動明顯受壓抑,企業紛紛下修資本支出,且客戶在疫情時超額拉貨,2023 全年幾乎都處於去庫存狀態,尤其以色列大客戶、中國地區衰退更加明顯。而毛利率成長主因低毛利率產品比重降低,且美元升值的緣故。

近期公告 23Q4 營收達 10.7 億元(QoQ+16.9%,YoY-14.6%),以季對季來看擺脫連續 4 季的衰退,且成長幅度達雙位數,顯示客戶去庫存告一段落,同時也有小部份新專案開始加入貢獻,因此預估 EPS 將季增 6.1% 達 1.05 元,獲利成長幅度小於營收成長幅度,主因新台幣升值將可能產生匯兌損失。

瑞祺電通 2024 年展望:新專案陸續發酵,下半年獲利將爆發

展望瑞祺電通 2024 年營運,公司於近期法說會表示,由於上半年為傳統淡季且短期在新舊產品的轉換期間,因此上下半年營收比重將呈現 35:65,預計在營運調整過後,2024 下半年獲利會迎來爆發性成長,且 2025 年以後樂觀看待。

網路安全產品受惠新產品、新專案陸續貢獻,2024 營收將成長近 2 成

在網路安全產品方面,舊產品在過去 IC 零組件成本增加下壓縮利潤空間,因此公司在 2023 年積極研發新產品,不過 2024 上半年處於新舊產品調整期,預計新產品會在 24Q2 底開始量產出貨,全年至少會有 30 個新產品。

除此之外,雖然 2023 年處於去庫存狀態,但持續與客戶洽談新專案,拿下的專案數量創近 3 年以來新高,且大多是高階、高單價系統產品,預計相關新專案將於 24Q2 底陸續出貨,全年該產品線營收將成長近 2 成。

整合式通訊系統受惠切入美系局端電信設備,2024 營收將成長 3 成

在整合式通訊系統方面,過往營收主要來自轉投資公司澔楷的 ARM 平台 CPE,不過為了提供客戶更多元產品選擇,積極向該系統整合商(SI)客戶爭取 x86 平台局端電信設備訂單,順利在 2023 年獲得長達 6 年的大單。目前低階產品已在 23Q2 底出貨,中高階產品則要待 24Q2 底開始貢獻,相關產品包含電話交換機、大數據所需的資料加速模組(DPU card),全年該產品線營收將成長 3 成。

軟體定義廣域網路受惠經濟復甦,2024 營收將成長 4%

在軟體定義廣域網路方面,力拼成為一站式服務商,同時提供 ARM、x86 架構的產品,並增加 SD-WAN 租賃新營運模式,不過考量全球經濟成長仍有不確定性因素,公司法說會保守看待營運成長僅持平,不過我們認為隨經濟動能復甦,營收仍有機會成長約 4%。

預估瑞祺電通 2024 年 EPS 成長 2 成達 5.69 元,本益比有望朝 25 倍靠攏

整體而言,展望瑞祺電通 2024 年營運:1)在網路安全產品方面,舊產品將於 24Q1 去化完畢,新產品、新專案預計 24Q2 開始放量,尤其 2023 年拿到的新訂單大多是高階、高單價系統產品,營收將年增近 2 成;2)在整合式通訊系統方面,由 ARM 平台跨足 x86 提供客戶更多元選擇,23H2 順利量產美國電信客戶低階產品、24H2 將再有高階產品放量,營收將年增近 3 成;3)軟體定義廣域網(SD-WAN)受惠經濟復甦將使營收小幅成長約 4%。

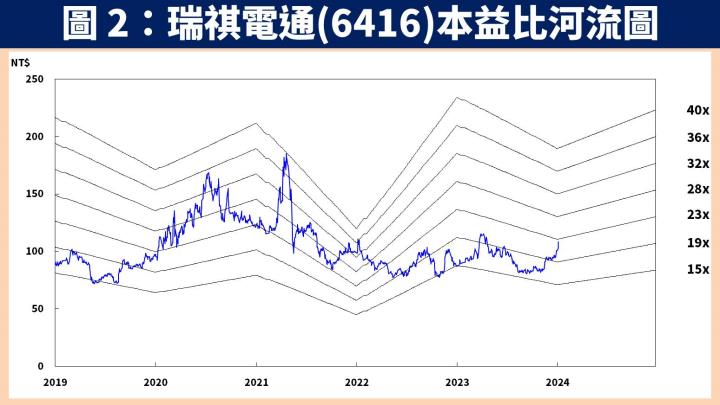

預估瑞祺電通 2023 / 2024 年 EPS 分別為 4.74 元(YoY-19%) / 5.69 元(YoY+20%)。以 2024 年預估 EPS 評價計算,2024.01.05 收盤價 111.50 元,本益比為 20 倍,考量新接訂單將陸續發酵帶動獲利回到往常水準,本益比有望朝歷史均值的 25 倍靠攏。

瑞祺電通技術分析與總結:2024 獲利重返成長帶動股價突破頸線

在技術分析方面,瑞祺電通股價於 2023 年 11 月便已經在底部出量,經過約 1 個月的盤整期,順利在 2023 年底帶量突破多條頸線並延續至今,目前主要壓力區僅剩 2023 年 3 月的高點。我們看好隨客戶庫存調整已經結束,再加上新產品、新訂單貢獻將於 24Q2 起逐季發酵,全年獲利有望回到往常至少 5~6 元的水準,有望吸引買盤持續進駐並突破最後一道頸線。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。