發表

發表

我的網誌

我的網誌

(圖片來源: shutterstock)

「到底存多少錢才能安心退休呢?」

這問題答案因人而異,

取決於想要過什麼樣的退休生活,

有些人喜歡簡單生活,有些人嚮往世界旅行,

所需要的金額當然差異很大,

那退休金額該怎麼計算呢?

讓我們繼續往下看......

預估退休年齡,

應規劃至少到90歲

首先先確定退休年限,

也就是打算幾歲退休和活到幾歲,

根據勞動部 2016 年統計,

平均退休年齡大約 60-62 歲,

(編按: 2018 年數據亦落在此範圍)

而國人平均壽命大約 80 歲,

隨著科技與醫療的進步,

退休年限建議至少預估25年以上,

退休年限是預估壽命減去退休年齡。

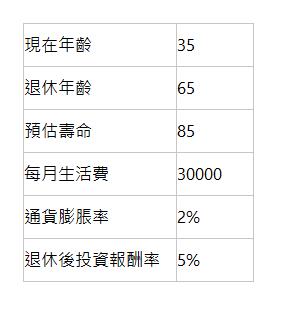

例如小王目前 35 歲,

打算 65 歲退休,

預估至少可以活到 85 歲,

退休年限等於 85 - 65 = 20(年)。

評估退休生活費用,

應考慮通膨因素

退休生活費用也就是退休以後

每月可以繼續擁有的費用,

這當然包含房貸、車貸、

小孩費用、保險費、旅行費用等,

根據主計總處資料,

台北市平均每人每月消費支出為 27,216 元,

(編按: 2018 年上升至將近 2 萬 9 )

如果追求更好的退休生活,

建議及早理財,規劃與準備退休金。

既然退休金是未來才會用的生活費,

那我們必須考慮通貨膨脹率,

最近五年台灣的平均通貨膨脹率約 1.2%,

因此假設通貨膨脹率為 2%。

例如小王希望退休後

每個月有 3 萬元的生活費,

也就是每年 36 萬元,

如果是 30 年後才會用到,

考慮通貨膨脹率後,

360,000 * (1 + 2%) ^ 30 = 652,090元。

退休後投資報酬率,

應保守評估

退休後因為已經沒有工作收入,

只能依靠積蓄或是投資收入,

建議不要從事高風險的投資行為,

以穩健保值為主,

保險,債券型基金或是 ETF 為配置主力,

相較於定存報酬率約為 1%,

債券型基金的報酬率約為 5%~8%,

台灣 50 平均年化報酬率 7.83%,

長線勝率接近 100%,

這些都是退休投資朋友可選擇的投資工具。

計算退休準備金

那下述例子,小王到底要準備多少退休金呢?

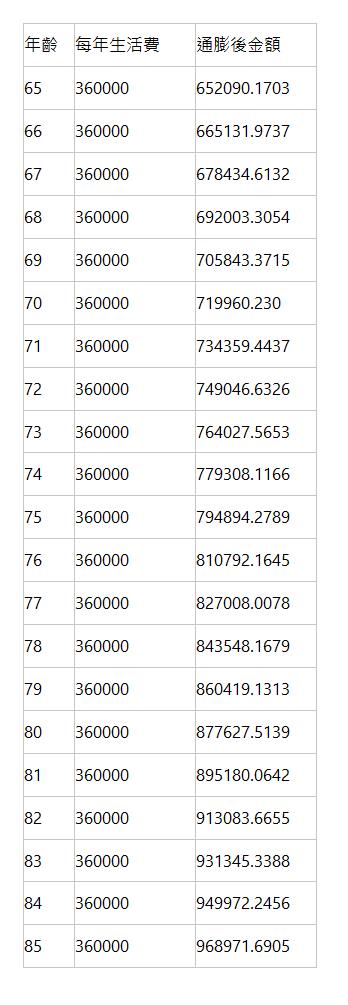

接著計算通膨後金額,

(資料來源: 艾蜜莉製圖)

將 65 歲到 85 歲的通膨後金額加總,

就是退休前需準備的退休金,

那要如何計算從現在 每年需準備多少錢呢?

我們利用EXCEL函數-PMT,

這函數用法計算固定利率

之年金每期付款金額,

推算出現在每年需要準備的金額!

PMT(退休後投資報酬率, 期數, 現在存款, 退休準備金)

= PMT( 5%, 65(歲) - 35(歲), 0, 16813047.7)

= 253,060.50

所以為了有符合生活開銷需求的退休人生,

小王從現在開始每年需要存下來

預備退休生活的金額就是 253,060 元,

換算每個月需存款 21,088。

計算出來的每月存款對大多數的人來說,

應該是不小的壓力!

算到這裡,

真心希望大家可以早點開始理財,

即早透過投資來輔助我們增加收入,

相信是預備退休生活的不二法門。

那如果以 台灣50 來準備退休金,

長線複利效果將更可觀!

台灣50 ETF 的平均年化報酬率

約 7.83% ( 含息 ) ,

根據 「72 法則」來說,

7.83% 的年化報酬率,

就相當於 每 9.2 年資產就翻一倍。

結論

每個人都嚮往美好的退休生活,

退休規劃不只是看你有多少存款,

還有要看你多早開始理財,

如果想要更早退休,

或是不想要退休還為錢煩惱的,

那就著手開始規劃退休金吧!

更多退休觀念,這些好文推薦你>>

- 幸福移居,退休新觀念!養老樂活村:每月 2 萬 包吃住、包玩樂,逍遙快活有尊嚴...

- 想老後生活 有尊嚴,至少要存 1 千萬!6 成台人存不到一半... 早 10 年準備 負擔少一半

- 沒有準備 1600 萬 不能退休...? 做到這 4 件事,只有 800 萬 也能安心退休!

- 月薪 32K 工作 5 年..公司已經幫你存了超過 10 萬的勞工退休金! 你咁知?

- 老公急著想退休,才發現每月收入竟少 6 萬元!2 方法檢視開銷,終於找到 這個財務漏洞...