發表

發表

我的網誌

我的網誌

「Fed傳聲筒」預期升息放緩,四大指數收紅

本週逢超級央行週,市場靜待Fed升息動向以外,市場關注的就業方面,高盛(Goldman Sachs)計劃至少再裁員數百人,同樣令市場等待今(13)日將公布的CPI數據做為風向判定,而素有「Fed傳聲筒」之稱的Nick Timiraos公開表示,Fed進入抗通膨第二階段,預期升息步伐放緩,並點明現階段美國聯儲局主席鮑威爾(Jerome Powell)主要面臨「從現在開始將利率提高到多高」、「以及將利率維持在這一水平多長時間以克服通膨」等2大難題,只是華爾街雙線資本(Doubleline Capital)創辦人岡拉克(Jeffrey Gundlach)昨(12)日預期,2023年將是美國經濟衰退的一年,同時聯準會將在年中某時開始降息,加上Nick Timiraos發言,仍有利市場重新評估科技股估值,昨(12)日美股在半導體領軍多方的背景下,終場全數收紅,漲幅介於1.26%~2.14%。

升息步伐有望放緩,美元指數延續震盪

昨(12)日美國無重點經濟數據公布,市場動態普遍聚焦超級央行週,並等待今(13)日將公布的CPI數據表現,而除了Nick Timiraos的發言明確提及預期升息步伐放緩,並且紐聯儲昨(12)日公布的11月消費者預期調查報告顯示,美國人在11月份預計通膨壓力將減弱,1年後通膨預期錄得5.2%,低於前值的5.9%,且3年、5年後的通膨預期分別錄得3%、2.3%,同樣低於前值的3.1%、2.4%,進一步強化通膨觸頂,並且升息步伐趨緩的憧憬,美元指數昨(12)日終場收漲0.08%,續處年線、5日線之間震盪整理。

皇家護理學院將迎106年歷史以來首次罷工

昨(12)日英國12月Rightmove平均房屋要價指數月率錄得-2.1%,低於前值的-1.10%,英國12月Rightmove平均房屋要價指數年率錄得5.6%,低於前值的7.20%,英國10月建築業產出月率錄得0.8%,高於市場預期的0.10%,與前值的0.40%,英國10月建築業產出年率錄得7.4%,高於市場預期的6.5%,與前值的5.70%,雖然英國10月建築業產出年率為近9個月高,但從英國12月Rightmove平均房屋要價指數顯示,現階段房價尚未回溫,只是高利率壓抑房市潛在買盤為市場預期,縱然月率顯示賣家降價幅度為近4年最大,但市場焦點仍落於其餘數據上,英國10月GDP月率錄得0.5%,高於市場預期的0.40%,與前值的-0.60%,英國10月GDP年率錄得1.5%,高於市場預期的1.4%,與前值的1.3%,英國10月三個月GDP月率錄得-0.3%,高於市場預期的-0.40%,低於前值的-0.2%,英國10月製造業產出月率錄得0.7%,高於市場預期與前值的0%,英國10月製造業產出年率錄得-4.6%,高於市場預期的-5.40%,與前值的-5.80%,英國10月工業產出月率錄得0%,符合市場預期,低於前值的0.20%,英國10月工業產出年率錄得-2.4%,高於市場預期的-2.8%,與前值的-3.10%,綜上數據來看多數高於預期,英國GDP顯示女王伊麗莎白二世(Queen Elizabeth II)國喪假期後經濟出現反彈,只是市場焦點仍落於事件面遍及各行業的罷工潮,除機場邊檢人員工會決定在12/23~31日罷工,以及先前提及「皇家護理學院」(Royal College of Nursing)曾於11/25宣布將於12/15、20罷工,英國鐵路網公司(Network Rail)早前提議,於2023、2024為員工加薪9%。英國鐵路、海運及運輸(RMT)工會作網上投票,決定是否接受資方加薪提議。但昨(12)日英國鐵路、海運及運輸(RMT)工會指出,有83%成員參與投票,結果顯示有63.6%的人反對接受這項協議,故將有超過4萬名的英國鐵路、海運及運輸(RMT)工會成員將於12/13~17罷工,預期主要線路的服務將縮減,英格蘭、蘇格蘭和威爾士的大部分農村地區火車服務將停擺,並且12/24~26、2023/1/3~4、6~7日仍預期罷工,預期數百萬民眾需在家工作至2023/01,抵銷經濟面帶來的利多,英鎊/美元昨(12)日終場收漲0.01%,仍沿5日線向上盤堅消化年線壓力。

歐元區2023仍有能源危機疑慮,歐元延續盤堅震盪

昨(12)日歐元區無重點經濟數據公布,但由於昨(12)日提及,德國氣象局(Deutscher Wetterdienst)先前示警,位於德國北部的港口城市漢堡(Hamburg)和德國首都柏林(Berlin)都明顯變冷,進入12月,上週末歐洲將告別暖秋迎來第一個寒流,且美國太空技術公司(MaxarTechnologies)和全球金融服務平台(Marex)長期展望顯示,上週整個歐洲大陸北部的氣溫將「異常寒冷」,令歐元區在未來10天迎來天然氣供應第一次壓力測試,只是德國天然氣管道運營商Gascade的數據顯示,昨(12)日下午波蘭至德國的亞馬爾-歐洲天然氣管道流量降至零,加上國際能源署(IEA)昨(12)日表示,歐盟今年冬季將有足夠的天然氣供應,但是如果俄羅斯進一步削減供應,2023年可能仍將面臨約300億立方米的天然氣缺口。而歐盟執委會主席馮德萊恩(Ursula von der Leyen)雖表示,歐盟的天然氣供應「在今年冬天是安全的」,但建議歐盟成立團結基金(Solidarity Fund)為能源投資募集資金,同樣加重市場觀望,歐元/美元昨(12)日多方審慎,終場震盪收漲0.04%,持續盤堅消化年線壓力。

等待利率會議,金價出現部分獲利了結

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,美元指數、10年期美債殖利率未能搶回頸線前仍將持續給予非美貨幣,以及美元計價的大宗、貴金屬表現空間的因素並未改變,但本週逢超級央行週,雖然現階段市場普遍預期Fed在12月將升息2碼,且Nick Timiraos發言提及升息步伐放緩,但2023利率峰值的不確定性仍帶來風險,昨(12)日黃金/美元於未能突破年線且失守5日線後,浮現部分獲利了結賣壓,終場收跌0.86%,以1,81.56美元/盎司作收。只是,聯合國貿發會議昨(12)日發布的《2022年統計手冊》中提及,全球實際GDP增速將從2021年的5.7%下降到2022年的3.3%。2022年全球商品出口和服務貿易出口的增速都將放緩,顯示現階段Fed仍須考量經濟與升息之間的平衡,故於利率會議風向球出爐前,仍延續先前看法,由於中長格局上「俄烏戰爭、通膨、經濟衰退」等主要重點因素皆未有改變,短線動向仍落於美元能否續弱給予多方發揮空間,而黃金同樣具備抗通膨與避險功能,如美元走疲持續帶動金價突破站穩1,800美元/盎司,則有利與美元避險地位換手。

Keystone管道未提供重啟時間表,美油、布油試圖築底反彈

油市上,雖然歐盟外交官稱,歐盟成員國正在天然氣價格上限問題上朝著正確的方向前進,但歐盟成員國未就第9輪對俄製裁方案達成一致,令市場目光重返供需面上的變動,先前Keystone管道破裂導致約有逾1.4萬桶的原油外溢,而加拿大運營商TC Energy於週日(11)表示,已經控制住洩漏狀況,但並未提供重啟管道的時間表,只是Keystone油管每日自加拿大向庫欣輸送約60萬桶原油,並連接到另一條通往墨西哥沿岸的油管,對此,Velandera Energy Partners財務長Manish Raj出面直言,現階段市場供需平衡脆弱,缺少Keystone油管運輸量將雪上加霜,為油市底部帶來多方力道,而大陸國家主席習近平於上週五(9)在沙烏地阿拉伯出席首屆「中國大陸-阿拉伯國家峰會」時提及「對外開放的門將愈開愈大」,該觀點大陸國務院總理李克強、大陸國家副主席王岐山溢於其他場合重點強調,高盛(Goldman Sachs)則於昨(12)日出具的報告中指出,大陸重新開放可能對國際旅行產生最積極的影響,亦有利於能源需求表現,昨(12)日美油、布油出現反彈,終場分別收漲2.55%、1.85%,但亦同昨(12)日所提,過往全球防疫經驗落於,冬季民眾為取暖,於室內時程對比室外較長,導致群聚概率較高,且將逢聖誕、跨年以外,中國傳統新年帶動的春運亦有可能加速感染,令醫療資源能否負荷逐步重返檯面焦點,且市場對於英、歐地區抱持衰退預期又有罷工疑慮,美國於PPI數據公布後同樣引發衰退擔憂,同樣維持先前看法,歐元區、亞洲各國經濟數據明顯疲軟,中國政經穩定前仍宜留意追價風險。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

中國放鬆管控,三大博弈股多方積極,全數搶回5日線

S&P500 11大板塊全數收紅,能源、公用事業2大板塊終場分別收漲2.62%、2.29%,表現較佳,非必須消費品、通訊服務2大板塊終場分別收漲0.25%、0.79%,表現較平。成分股中Valero Energy、J.B. Hunt Transport Services分別收漲5.24%、5.02,表現最佳,Moderna、Tesla分別收跌6.89%、6.27%,表現最弱。值得留意的是,方才油市段落提及,高盛(Goldman Sachs)於報告中認為中國解封對於全球國際旅行有積極影響,而先前與中國疫情封控、解封連動相對敏感的,除了博弈股如MGM Resorts、Wynn Resorts、Las Vegas Sands等,就是三大郵輪股Carnival、Royal Caribbean、Norwegian Cruise Line Holdings,以及航空族群,而博弈股的部分,先前主要受到中國防疫政策轉向「快封快解」,以及取得牌照續簽等兩大利多推升股價,並且過往疫情短暫消退期間曾提及,澳門旅遊的遊客比,廣東省佔比高達3/4,而先前9月份傳出中國於11月恢復中國旅遊團亦導致Wynn Resorts、Las Vegas Sands雙雙大漲逾10%成為當日盤面焦點,而隨中國防疫政策轉向,澳門疫情應變協調中心於上周五(9)公布,12/10起取消中國以外地方入境旅客的落地檢測,而所有入境人士的檢疫期亦縮短至入境後五天集中隔離和三天黃碼自我健康管理,雖然由中國珠海和其他省市入境者,仍須分別持有24小時或48小時內的核酸陰性證明,但仍有利於澳門觀光客流加速復甦,Las Vegas Sands昨(12)日於搶回5日線後,多方趁勢擴大漲幅,終場收漲2.22%,Wynn Resorts、MGM Resorts分別收漲1.67%、1.51%,同步收復5日線。尖牙股漲多跌少,其中Meta跌幅1.03%,Amazon漲幅1.64%,Netflix跌幅1.51%,Apple漲幅1.64%,Alphabet漲幅0.52%。

中國封控放寬有利航空汰換機隊,Boeing趁勢攻高成道瓊指標

道瓊成分股漲多跌少,其中Boeing、Microsoft終場分別收漲3.75%、2.89%,表現最佳,僅Amgen終場收跌0.67%,表現最弱。值得留意的是,延續上段所述,目前全球供需焦點大都落於中國防疫解封一事,而昨(12)日提及Boeing有望接獲Air India史詩級大單,為股價帶來多方動能以外,高盛(Goldman Sachs)於報告中直言中國解封對於全球國際旅行有積極影響,有利提振航空公司需求,亦將令航空公司加速汰換老舊機隊以迎後續接踵而來的旅遊爆發潮,Boeing昨(12)日股價於5日線取得支撐後,多方點火終場收漲3.75%,成為道瓊多方指標。費半成分股漲多跌少,Entegris、IPG Photonics終場分別收漲4.10%、3.39%,表現較穩。台積電ADR、Wolfspeed終場分別收跌0.32%、0.00%,表現最弱。

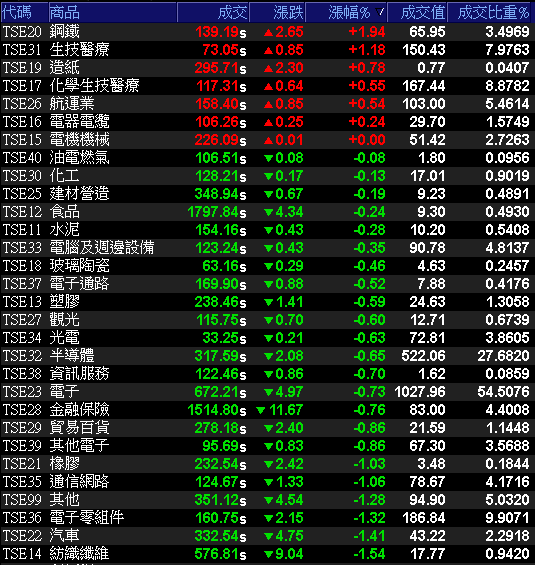

觀望利率會議,加權收跌89點無力搶回月線

美元指數昨(12)日終場收漲0.08%,但由於升息步伐有望放緩,未能搶回5日線,仍相對有利新台幣多方,並且昨(12)日費半走揚台積電ADR亦在半年線附近取得支撐後收斂跌幅,終場僅收跌0.32%,同樣有利於多方情緒,加權早盤在電、金、傳全數開高的背景下,一度試圖向上挑戰月線,但將逢利率會議,並且今(13)日公布美國CPI數據,加重觀望氣氛,量能未出市場多方審慎,台積電(2330)翻黑後未能搶回平盤,加上鴻海(2317)、日月光投控(3711)、南電(8046)、欣興(3037)、台達電(2308)、國巨(2327)等重點權值多方不振,金融熄火,非金電在巨大(9921)早盤一度遭摜跌停,令自行車族群跟跌,導致資金集中轉往生技、鋼鐵避難,隨後雖有貨櫃航運協助撐場,但並未能順利帶動大盤收斂跌點,加權指數終場收跌89.63點,以14,522.96點作收,成交量1,885.9億。3大類股指數全數收黑,29大類股指數跌多漲少,鋼鐵、生技醫療2大類股指數終場分別收漲1.94%、1.18%,表現最佳,紡織纖維、汽車2大類股指數終場分別收跌1.54%、1.41%,表現最弱。OTC櫃買指數中,元太(8069)開高走低並於失守5日線後跌幅擴大,終場收跌3.51%,成為空方壓盤重心,加上千金股力旺(3529)、信驊(5274)分別收跌2.08%、1.76%,矽晶圓雙雄多方熄火,生技縱然有松瑞藥(4167)、杏一(4175)、聯合(4129)、健亞(4130)等先鋒強攻量燈接手中小指標,但先前力扛大旗的合一(4743)、中天(4128)、台康生技(6589)、藥華藥(6446)卻多方不振終場全數收黑,導致OTC櫃買指數群龍無首,同為量縮避險氣氛濃厚的背景下,午盤失守5日線並翻黑後跌幅擴大,終場收跌0.61%,暫收於月線下。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-122.82億元

外資:-102.48億元

投信:+2.91億元

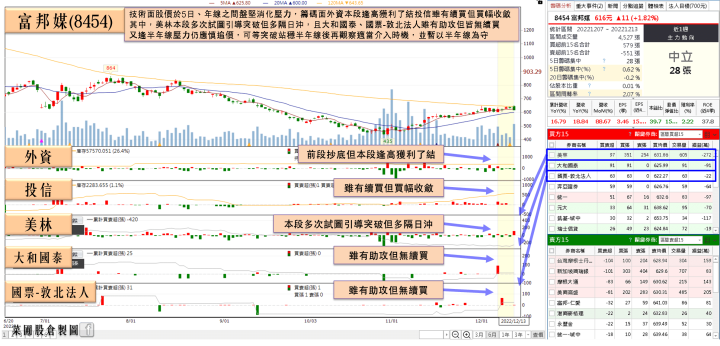

富邦媒(8454)單月營收創歷史新高,股價挑戰半年線

權值股部分,雖然受惠農曆年前拉貨旺季支撐,截至12/9當週,SCFI綜合運價指數週跌幅僅3%,對比8月底以來的中高個位數跌幅出現收斂跡象,加上陽明(2609)昨(12)日於法說會上提及2022年以來塞港導致發班率減少約3成,目前發班狀況僅較之前的狀況減少約個位數,10~11月歐美線運量相差不大,美國線約僅減少2%,歐洲線則增加2-3%。亞洲線年增甚至近2成,陽明(2609)強調,美西線、美東線目前都還是維持盈利狀態。展望後市上,陽明(2609)目前正進行歐洲線的換約議價,坦言會朝現貨價修正方向討論,但合約最終結果要等到1Q23才會確定,而現階段確實有客戶要求進行必要修正,但客戶履約比例仍高,而1H23雖然仍有不確定性,但2H23隨庫存去化告一段落,且美國升息有望趨緩相對可期,針對近期運價落底止穩,陽明(2609)則表示可能為農曆年前小旺季的需求帶動,但因整體海運市場回溫最快要等到2H23,無法確定運價能持穩多久。今(12)日股價開高試圖挑戰月、季線壓力未果,終場震盪收漲2.27%。隨著疫情趨緩,電信來自疫情的紅利也逐漸降溫,但富邦媒(8454)昨(12)日公告11月合併營收約145.4億元,創下開站以來單月最佳表現,年增18.8%。11月累計合併營收約938.8億元,年增16.8%,創歷史新高,為國內電商市場唯一一家營收破千億元的業者。富邦媒(8454)強調11月網路購物營收優異表現主要受惠雙11檔期強勁買氣帶動。除在11/1暖身慶活動開跑不到10分鐘即繳出破億佳績,而11/1~11檔期業績,表現相當於日均業績4倍,網站的瀏覽量亦年增47%,推升11月整體業績攀上歷史高峰。綜觀11月份營運表現,富邦媒(8454)表示,雖2021年疫情發展出來的遠端居家工作模式,拉長消費者居家時間,也連帶帶動營收成長,而過往高基期雖然一度在疫後復甦階段帶來觀望,但momo網路購物營收仍再次刷新單月歷史新高紀錄,年增20.1%,並占公司整體營收占比97.3%,占比規模同樣刷新記錄。而展望後市,由於短線上momo《12.12年終盛典》買氣持續升溫,據富邦媒(8454)最新統計,開跑至今,人流年增近3成。且因多項商品的降幅不輸雙11檔期,加上雙12重頭戲「集氣點燈瓜分200萬」活動,採取12/12日前、單日累積消費達1,212元就可以參與瓜分200萬元獎額資格,有利延續雙11檔期的暢旺買氣,營收利多雖激勵今(13)日股價早盤開高突破半年線,但受觀望大盤量縮買盤縮手影響,於未能站穩半年線後部分獲利了結賣壓出籠,終場收跌2.38%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

寶鋼熱軋全面調漲,中鴻(2014)強攻漲停帶量築底

族群部份,生技、鋼鐵為盤中多方焦點,其中鋼鐵主要受到中國指標鋼廠之一的寶鋼昨(12)天開出2023/01盤價,熱軋等產品全面調漲,進一步強化先前中鋼董事長翁朝棟認為4Q22庫存去化進入尾聲鋼市有望出現拐點的看法,而中鴻(2014)表示,各地鋼廠陸續開漲盤,主要是受近期原物料價格攀高,市場也對中國放寬封控後的需求保持樂觀預期等帶動,下週將開出的2023/01盤價有機會跟進國際廠商開高盤,於後市上,中鴻(2014)強調當前上漲仍屬於成本面的推升,若後續下游庫存去化情況更明朗、恢復補庫力道,鋼市有望提前在1Q23重拾上升動能,優於市場先前預期2Q23步入復甦的預期,今(13)日早盤股價強攻漲停成為族群多方指標,除威致(2028)、海光(2038)、燁興(2007)、佳大(2033)相繼亮燈,新光鋼(2031)、榮鋼(5009)亦分別大漲6.79%、4.85%。自行車族群則為空方集火重點,由於全球自行車產業龍頭巨大(9921)集團雖然11月累計合併營收高達864.28億,2022年度合併營收將創歷史新高,但昨(12)日無預警發信給協力供應鏈的信件遭流出,信中提及自行車市場疫後一夕崩解,造成庫存飆高,現有市場庫存創50多年來的紀錄,要求供應鏈自12月起至明年3月,將貨款票期展延45天,導致巨大(9921)早盤股價遭摜跌停,縱然巨大(9921)盤中出面滅火提及,營運無虞,預期1H23庫存可逐步回歸正常水位,並認為全球消費者對環保、健康意識大幅提升,仍對自行車市場的長期發展與前景保持十分樂觀的看法,令股價得以打開跌停,終場收跌8.04%。但巨大(9921)庫存水位飆高的問題仍導致整體族群下挫,愛地雅(8933)、利奇(1517)雙雙跌逾7%,美利達(9914)、桂盟(5306)分別收跌6.35%、5.73%,日馳(1526)亦在開低失守月線後跌幅擴大,終場收跌5.48%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,雖然央行4Q22年終理事會將於後(15)天登場,央行總裁楊金龍強調,升息決議將由全體理事會議決定,但主要看通膨變化,及經濟成長受全球影響狀況,目前預期通膨明年將降至2%以下,令市場解讀為央行暗示2023停止升息的機率較高,雖相對有利於加權多方,但受到11月新台幣兌美元急速升值1.3元、單月升幅逾4%,導致壽險業逾21兆元的國外投資部位,出現鉅額匯損,拖累獲利,六大壽險公司11月單月全數虧損,合計單月稅後虧損401.72億元,創下壽險史上單月最大虧損金額,並不利於金融多方續強維持健康輪漲格局,雖然台積電(2330)11月營收創高仍有利成為加權底部支撐,但今(13)日加權指數終場收跌89.63點,以14,522.96點作收,未能順利搶回月線,短線格局仍為「上有壓,下有撐」,故同樣維持先前看法,於台股反彈格局尚存的背景下,站穩半年線雖有利多方上看萬五,但仍宜留意追高風險,於11月營收全數公布後,操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》