發表

發表

我的網誌

我的網誌

賭盤押注川普勝選,美股震盪等待經濟數據

昨(28)日美國10月達拉斯聯邦儲備銀行商業活動指數由9月份的-9收斂至-3,持續為美國經濟穩健的預期架構底部支撐,而本週逢重點經濟公布,下週又有助點事件,「10/30 美國10月ADP就業人數、10/31 美國9月PCE、11/01 美國10月非農、失業率、11/05 美國大選、11/08 Fed利率會議。」為近兩週關注重點風向,

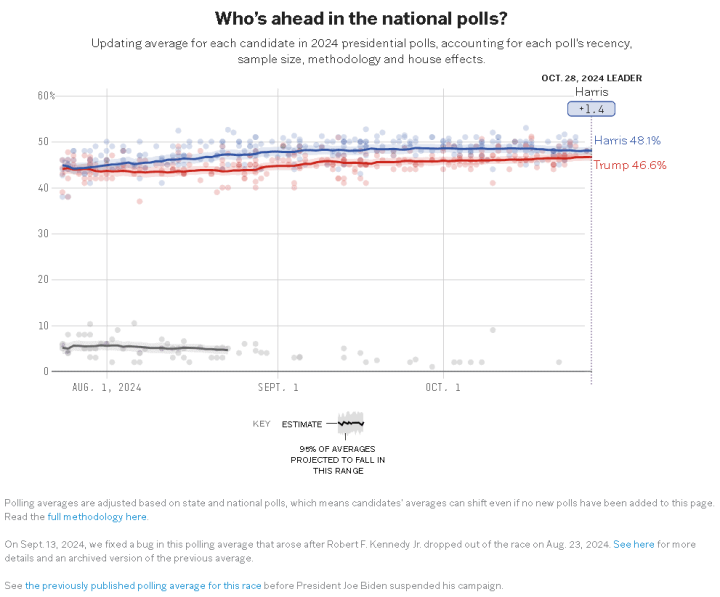

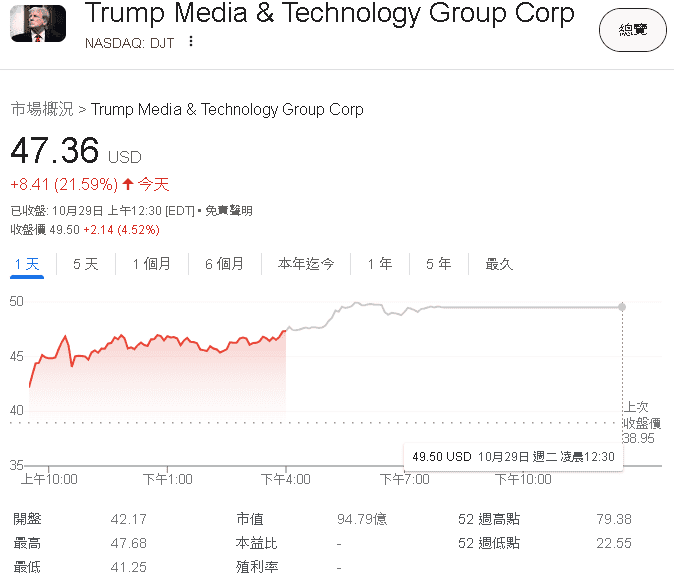

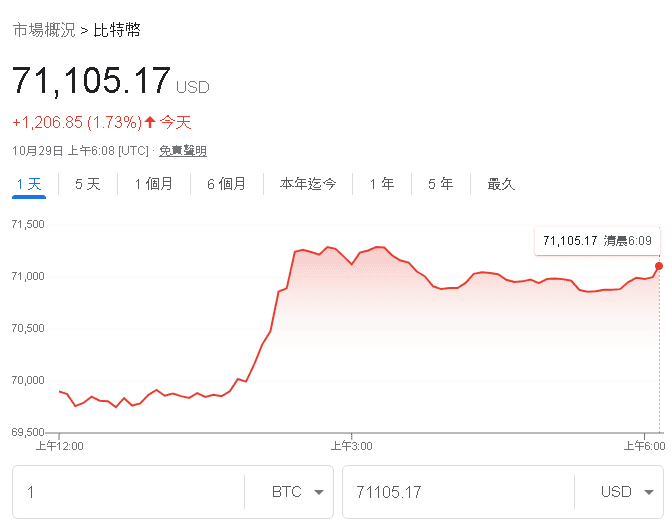

此外,綜合民調數據網站538(Fivethirtyeight.com)的數據顯示,民主黨總統候選人賀錦麗(Kamala Harris)在各項民調的全國支持度平均為48.1%,對比共和黨總統候選人川普(Donald Trump)支持度平均46.6%,領先1.5個百分點,但Polymarket押寶2024美國大選的賭盤,共和黨總統候選人川普(Donald Trump):民主黨總統候選人賀錦麗(Kamala Harris)在勝選預期上,進一步擴大至65.8%:34.2%,出現較為明顯的分野,川普媒體與科技集團」(Trump Media & Technology Group)昨(28)日大漲逾21%,而對川普(Donald Trump)勝選反應敏感的加密貨幣龍頭比特幣,昨(28)日也續漲突破7萬美元大關,昨(28)日四大指數終場漲多跌少,漲跌幅介於-0.02~+0.65%,其中費半沿續月線、半年線上震盪,道瓊第3日未能搶上月線。

(Fivethirtyeight民調數據 資料來源:Fivethirtyeight)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Polymarket美國大選賭盤 資料來源:Polymarket)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Trump Media & Technology Group股價 資料來源:Google)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(比特幣價格 資料來源:Google)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

德州製造業活動反彈,美元指數收平續創波段高

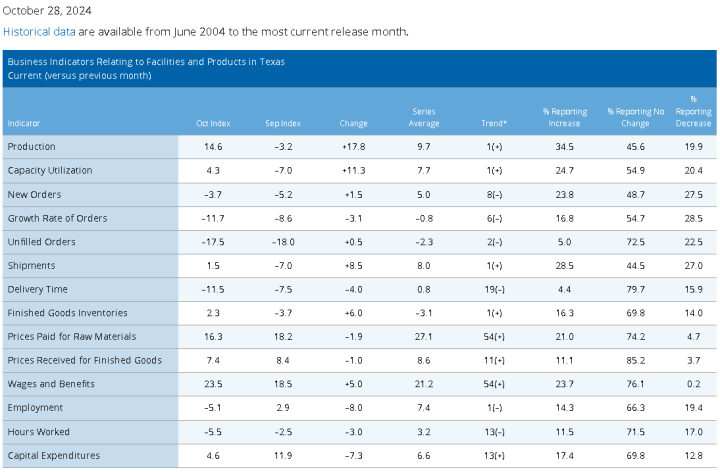

昨(28)日美國10月達拉斯聯邦儲備銀行商業活動指數錄得-3,高於市場預期與前值的-9,

產出指數錄得14.6,高於前值的-3.2,

產能利用率指數錄得4.3,高於前值的-7.0,

新訂單指數錄得-3.7,高於前值的-5.2,

訂單成長率指數錄得-11.7,低於前值的-8.6,

未完成訂單指數-17.5,高於前值的-18.0,

出貨量指數錄得1.5,高於前值的-7.0,

交貨時間指數錄得-11.5,低於前值的-7.5,

製成品庫存指數2.3,高於前值的-3.7,

原材料支付價格指數錄得16.3,低於前值的18.2,

製成品價格指數錄得7.4,低於前值的8.4,

工資與福利指數錄得23.5,高於前值的18.5,

就業指數錄得-5.1,低於前值的2.9,

工時指數錄得-5.5,低於前值的-2.5,

公司展望錄得-3.3,高於前值的-6.4,

一般商業活動錄得-3.0,高於前值的-9.0,

(美國10月達拉斯聯邦儲備銀行商業活動指數分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,本次美國10月達拉斯聯邦儲備銀行商業活動指數由9月份的-9收斂至-3,反應10月份德州工廠活動增加,其中,較為關鍵的生產指標由9月份的-3.2翻正至14.6,大升18點,讀數為近2年多以來最高,而其他指標好壞參半,其中新訂單指數僅由-5.2收斂至-3.7,表示需求些微回溫但仍維持下降態勢,不過相對較好的是,產能利用率與出貨量指數皆由負轉正,只是,一般商業活動指數雖由-9.0收斂至-3.0,反應企業在10月份對商業狀況的看法仍然消極,於勞動市場部份,就業率轉負,且工時指數由-2.5降至-5.5,通膨部份,工資於10月份再度出現上行至23.5,但與歷史均值大致一致,原材料支付價格指數、製成品價格指數大致持穩,反應10月份物價、工資大致保持適度上行,昨(28)日美元指數終場收平,創波段高,技術面仍勉力維持沿5日線向上墊高的格局。

秋季預算公布前零售額下降,英鎊續於半年線上整理

昨(28)日英國10月CBI零售銷售差值錄得-6,低於前值的4,

英國10月CBI零售銷售預期指數錄得-1,低於前值的5,

由上來看,昨(28)日英國工業家協會(CBI)最新的分銷行業調查顯示,繼9月小幅增長後,10 月份零售額小幅下降至-6,零售商預期11月份銷售額基本持平(-1%),並且零售商回報當月銷售情況令人失望的調查數據,由9月份的-11擴大至-25,並且預期11月份的銷售可能進一步擴大至-27,沿續疲軟態勢,不過,截至10月份的近1年數據中,網路銷售量由9月的+18擴大至21,連續第2個月穩定成長,零售商預期11月份成長速度將擴大至27%,不過供應商訂單部份在截至10月份的近一年數據中,數據由9月份的-14收斂至-5,不過零售商預期11月可能再度惡化至-24,

CBI首席經濟學家Martin Sartorius表示:「十月份零售額略有回落,一些公司強調消費者在本周秋季預算公佈之前更加謹慎是一個關鍵因素,這種活動的疲軟反映在更廣泛的分銷行業,批發和汽車貿易公司也報告銷售額下降。展望未來,零售商預計不會立即出現好轉,11 月的年銷售額將持平。」昨(28)日英鎊/美元終場收漲0.06%,續於半年線上等待風向。

Pierre Wunsch:「降息宜漸進不宜過急。」

昨(28)日歐元區無重點數據公布,官員動向上,比利時央行行長皮埃爾·溫施Pierre Wunsch)在接受Reuters採訪時表示:「就業率很高,實際工資正在上升,軟著陸仍然是最有可能的結果,因此進一步加速寬鬆貨幣政策並不緊迫,同意通膨可能在2025年中期回落到歐洲央行(ECB)的目標,超出2024年年底的預測,但持續跌破2%的風險並不大,通膨更快下降將需進一步降息,但在經濟限制解除之前,降息應保持漸進,如果經濟保持穩定,卻因貿易衝擊的積極條件,導致表現暫時低於預期,我對此表示同意,只是不應該過度誇大這一事件帶來的影響,如果中期繼續指向2%的目標,那過程中略低於2%並不是什麼大事。過濾掉能源成本的潛在通膨可能是歐洲央行(ECB)對經濟的限製程度的更好指標,因為它更好地表明了工資壓力,特別是在服務業方面,12月之前的重大事件和數據發布將對經濟產生巨大影響,時程中包含2個通膨、就業數據,且美國即將大選,中東衝突的發展也尚待觀察,不應操之過急。」昨(28)日歐元/美元終場收漲0.50%,震盪消化10日線反壓。

觀望大選,金價震盪墊高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲後,恆生先行失守月線未能搶回,也令觀望延續,此外,其餘西方國家,各大央行利率逐步調降但仍處高位,不過Fed、歐央(ECB)、英央(BOE)皆進入降息,有利為不孳息的金市多方底部架構支撐

而短線美國11/05的總統大選部份,勝選賭盤共和黨總統候選人川普(Donald Trump)與民主黨總統候選人賀錦麗(Kamala Harris)拉開差距,部分市場資金轉往風險性資產比特幣,2、3、5、10、20年期美債殖利率持續墊高,也同樣為不孳息的金市多方帶來觀望,但本週同有重點數據公布,加上科技股財報同有不確定性,昨(28)日在避險需求與之互抵的背景下,黃金/美元終場震盪收跌0.19%,以2,742.42美元/盎司作收,劍指10/23前高,維持「技術面失守月線前多頭格局延續」的既有看法,

短線在11月Fed利率會議前,就業、PMI數據穩定,Fed焦點回轉重新關注通膨,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

以色列未襲擊石油、核能設施,美、布油連袂跌逾5%

油市上,中長期供給減產展望,10/02 OPEC+聯合部長級監督委員會(JMMC)在會後聲明表示:「JMMC強調實現完全和規和補償的重要性,委員會也會繼續評估油市狀況。」後續減產動態留意12/1 JMMC會議,

而中東戰事部分,先前10/15以色列總理班傑明·納坦雅胡(Benjamin Netanyahu)曾表示不以石油或核能設施為襲擊目標,不過上週六(26)以色列空襲伊朗進行爆附,雖然衛星影像顯示以色列攻擊了伊朗一座飛彈生產基地,可能重創伊朗大量生產飛彈的能力,但並未鎖定石油與核能設施,而伊朗軍方透過聲明表示「敵方飛機被阻止進入伊朗領空,襲擊造成的破壞有限,伊朗保留在適當時刻進行回應的合法權利,同時優先考慮在加薩和黎巴嫩建立永久停火。」緩和觀望,昨(28)日美、布油,終場分別收跌5.13%、5.13%,向下往10/1長紅前低靠攏,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

價格戰影響造成電動車虧損,Ford盤前跌近6%

S&P500指數11大板塊漲9跌2,金融、材料2大板塊終場收漲1.24%、0.83%,表現較佳,能源、資訊科技2大板塊終場分別收跌0.63%、0.03%,表現較弱。成分股中,Albemarle、Carnival終場分別收漲4.95%、4.83%,表現最佳,APA Corporation、Centene終場分別收跌4.51%、4.00%,表現最弱。尖牙股漲多跌少,Meta漲幅0.86%,Amazon漲幅0.30%,Netflix跌幅0.74%,Apple漲幅0.86%,Alphabet漲幅0.88%。

道瓊成分股漲多跌少,MMM、Goldman Sachs終場分別收漲4.44%、2.14%,表現較佳,Boeing、Honeywell終場分別收跌2.79%、0.91%,表現最弱。費半成分股漲多跌少,Wolfspeed、IPG Photonics終場分別收漲3.23%、3.19%,表現較佳。台積電ADR、Lam Research終場分別收跌4.31%、2.87%,表現較弱。

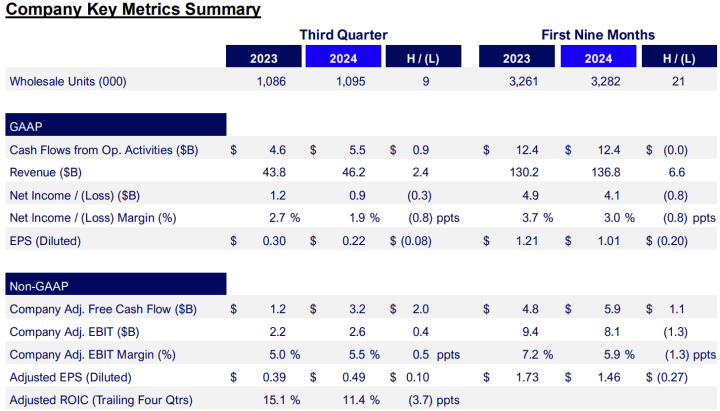

值得留意的是,昨(28)日盤後Ford公布2024財年第三財季營運報告,季度營收462億美元,季減3.35%、年增5.47%,為連續第10個季度表現年增,淨利9億美元,年減25%,主要受到10億美元電動汽車相關費用帶來的影響,毛利率5.5%,,調整後EPS 0.49美元,

不過,電動車部門Model e虧損12億美元,報告給予的說法為成本改善的部分主要被產業定價壓力所抵銷,執行長法利(Jim Farley)則坦言:「電動車銷量的成長被價格的劣勢所抵銷,儘管Ford採取措施優化成本,仍難敵整體產業產能過剩與激烈的價格戰。」財務長勞勒(John Lawler)表示:「Ford已藉由節省原物料、貨運和製造成本削減成本20億美元,但高通膨和保固成本導致Ford今年無法再創佳績。」

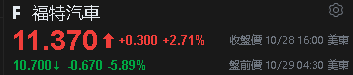

財測部份,2024全財年預期經調整EBIT(息稅前獲利)約為100億美元,為先前財測區間100~120億美元下緣,調整後自由現金流預期區間落於75~85億美元,維持原先預估,今(28)日盤前股價下跌近6%。

(Ford第三財季營運報告 資料來源:Ford)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Ford盤前價格 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《客戶群庫存去化告一段落,大摩連 9 買,買幅擴大》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》