發表

發表

我的網誌

我的網誌

Jerome Powell:「經濟強勁不急於降息。」

上週五(29)逢耶穌受難日,美股休市一日。經濟數據部分,上週五(29)美國2月PCE物價指數月率錄得0.3%,低於市場預期與前值的0.40%,

美國2月PCE物價指數年率錄得2.5%,符合市場預期,高於前值的2.40%,

美國2月核心PCE物價指數月率錄得0.3%,符合市場預期,低於前值的0.50%,

美國2月核心PCE物價指數年率錄得2.8%,符合市場預期,低於前值的2.90%,

美國2月個人收入月率錄得0.3%,低於市場預期的0.40%,與前值的1.00%,

美國2月個人支出月率錄得0.8%,高於市場預期的0.50%,與前值的0.20%,

美國2月實際個人消費支出月率錄得0.4%,高於市場預期的0.10%,與前值的-0.2%,

美國2月批發庫存月率錄得0.5%,高於市場預期的0.20%,與前值的-0.2%,

綜上來看,美國2月PCE物價指數、核心PCE物價指數在月、年率表現大抵符合市場預期,由分項來看,能源成本上漲2.3%,推高整體數據,食品指數上漲0.1%,商品上漲0.5%,服務業上漲0.3%,此外,在美國2月核心PCE物價指數年率部分表現低於前值,顯示現階段Fed關注的核心通膨部分並未脫離下降軌道,

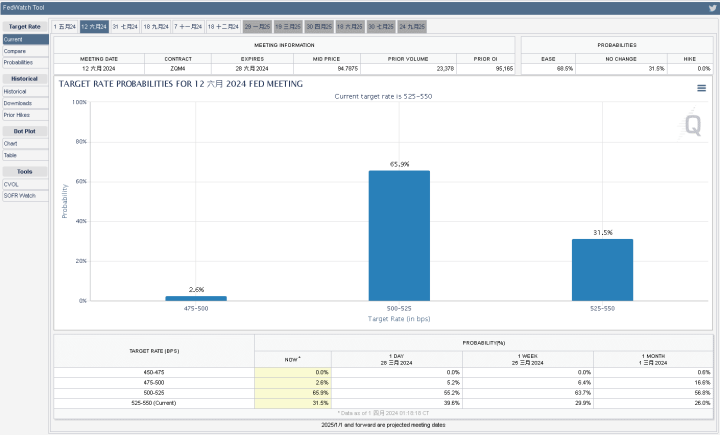

加上美國2月個人支出月率、美國2月實際個人消費支出月率在表現上,皆高於市場預期與前值,相對有利後續經濟數據表現力道,美國聯儲局主席鮑威爾(Jerome Powell)在舊金山聯儲銀行的活動中表示「美國經濟正以穩健速度增長,勞工市場仍然非常強勁,但在聯儲局確定通膨率預計降至2%的目標水平前,不適宜降息。」由CME的FedWatch Tool來看,6月降息預期再度回升至68.5%,上週五(29)美元指數震盪收跌0.04%。

(資料來源:CME FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國2月核心PCE續降,英鎊延續震盪

上週五(29)英國無重點經濟數據公佈,英國央行(BOE)貨幣政策委員會(MPC)委員凱瑟琳·曼恩(Catherine Mann)表態「英國央行(BOE)不太可能在Fed降息之前採取行動。」有利英鎊/美元多方防守力道,上週五(29)震盪收漲0.01%,延續季線、年線之間震盪整理腳步。

法國CPI年率降破3%,強化歐洲央行(ECB)春季降息預期

上週五(29)法國3月CPI月率錄得0.2%,低於市場預期的0.5%,與前值的0.90%,

法國3月CPI年率錄得2.3%,低於市場預期的2.60%,與前值的3.00%,

法國2月PPI月率錄得-1.7%,低於前值的-1%,

法國2月PPI年率錄得-5.5%,低於前值的-5.10%,

法國2月家庭消費支出月率錄得0%,低於市場預期的0.20%,與前值的-0.6%,

法國2月家庭消費支出年率錄得-0.8%,低於市場預期的-0.60%,與前值的-0.70%,

法國3月調和CPI月率錄得0.3%,低於市場預期的0.7%,與前值的0.90%,

法國3月調和CPI年率錄得2.4%,低於市場預期的2.80%,與前值的3.20%,

綜上來看,法國3月CPI年率本次錄得2.3%,為首次降至3%以下,加上PPI表現續降,進一步強化法國央行行長兼歐洲央行(ECB)委員弗朗索瓦·維勒魯瓦·德·加爾豪(Francois Villeroy de Galhau)先前提及「歐洲央行(ECB)對春季降息達成廣泛共識,太久才放鬆貨幣政策並過度傷害經濟的風險。」的言論立場,歐元/美元上週五(29)終場收跌0.10%,失守半年線後沿5日線向下往2/14前低靠攏的態勢未變。

美國PCE續降,黃金/美元創高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有落差,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,Fed、歐洲央行(ECB)降息預期最快落於6月,

而上週五(29)美國2月核心PCE物價指數年率續降,雖然美國聯儲局主席鮑威爾(Jerome Powell)在言論立場提及「在Fed確定通膨率預計降至2%的目標水平前,不適宜降息。」但2024降息主軸並未改變,並且,法國3月CPI年率首度降破3%,也強化歐洲央行(ECB)降息預期,有利金價多方動能,上週五(29)受到耶穌受難日影響,交投轉淡,但技術面於上週四(28)突破3/21收黑留上影線後,多方於3/21前高有守,上週五(29)黃金/美元終場收漲0.06%,以2,234.09美元/盎司作收,創歷史新高,

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,將「失守月線前皆有利多方續強。」看法,上調至「站穩3/21前高皆有利多方續強。」

四寶重電守多方,加權震盪收跌72點

由資金面來看,上週五(29)美元指數終場收跌0.04%,維持「技術面失守年線前,相對不利新台幣表現。」看法,而市場關注的台積電ADR,上週五(29)因美股休市,維持上週四(28)終場收跌1.55%,失守月線,帶來的觀望看法,日經今(4/1)日開高翻黑失守5日線後往月線靠攏,韓股今(1)日早盤開高逢3/26前高未能突破往平盤靠攏,多空續爭5日線,加權早盤電、金、傳三方開高後,電、金翻黑走低,資金轉往非金電發揮,加權於3/26與5日線之間狹幅震盪,

盤面部分,台積電(2330)翻黑收跌1.16%,回測月線,鴻海(2317)熄火收漲0.33%,回測5日線,聯發科(2454)收跌2.93%,回測月線,雖然AI族群指標世芯-KY(3661)收漲2.4%,收復半年線,創意(3443)漲逾4%收復5日線,緯穎(6669)收漲1.1%,上探月線,但並未帶動整體AI多族群齊攻氣勢,其中,ODM本次指標廣達(2382)翻黑收跌3.75%,連帶令緯創(3231)同於翻黑後收跌2%,向月線靠攏,此外,元大台灣價值高息ETF(00940)為今(1)日市場焦點,成分股日月光投控(3711)、和碩(4938)大跌6.83%、4.41%,分別失守月線、5日線,權重佔比達9.32%的長榮(2603)收跌2.62%,失守月線,資金重返重電,華城(1519)大漲8.35%,士電(1503)同有買盤敲進漲逾5%,AM仍為資金寵兒,堤維西(1522)午盤攻上漲停後,緊鎖2.66萬張漲停板,台塑四寶成多方主守,台塑化(6505)分別收漲3.31%,台塑(1301)、南亞(1301)雙雙漲逾2.5%,台化(1326)也獲多單點火終場收漲1.63%,電子部分,機器人題材所羅門(2359)再鎖漲停,被動元件成資金黑馬,國巨(2327)開高於5日線取得支撐後,漲幅擴大至5.25%,創波段高,華新科(2492)強鎖萬張漲停板,CCL聯茂(6213)向上跳空一度強攻漲停,加權指數終場收跌72.12點,以20,222.33點作收,受美股上週五(3/29)休市,及本週逢清明連假,成交量僅3633.53億。3大類股指數僅非金電終場收漲0.94%,33大類股指數漲多跌少,油電燃氣、塑膠2大類股指數終場分別收漲2.96%、2.31%,表現較佳,電子通路、電腦及週邊設備2大類股指數終場分別收跌1.69%、1.38%,表現較弱。

OTC櫃買指數,千金股漲多跌少,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場漲跌幅分別為+0.60%、+1.00%、+4.96%、-0.44%,譜瑞-KY(4966)續弱收跌2.14%,續探波段低,資金於營建續有發揮,士開(5324)、森寶(3489)分別收漲8.86%、4.26%,CoWoS族群再度重返榮耀,萬潤(6187)大漲7.63%,閎康(3587)收漲4.48%,雙雙收復月線,僅弘塑(3131)突破月線後多方未能延續氣勢,終場漲幅收斂至3.65%,月線得而復失,散熱雙鴻(3324)收漲4.93%,劍指3/13前高,矽光子重獲資金青睞上詮(3363)強攻漲停,聯亞(3081)、華星光(4979)分別收漲6.64%、4.03%,軍工無人機題材的中光電(5371)大漲7.84%,連4紅,OTC櫃買指數終場收紅0.76%,回測月線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-28.14億元

外資:-26.22億元

投信:+25.07億元

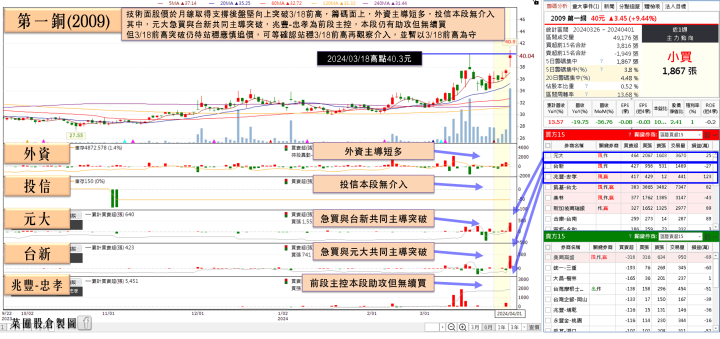

大小摩看好銅價,第一銅(2009)盤中飆逾9%

大摩、小摩分別於近期出具的報告提及對銅的看法,其中,大摩認為隨AI技術快速發展,銅需求將顯著增長,且AI資料中心將成為銅需求新的增長點,在2024 ~2027年,全球AI資料中心的電力需求復合年成長率為18%。AI資料中心的銅需求可能會從2023的20~50萬噸/年,於2027提高至50~120萬噸/年,換算數據,到2027,AI資料中心對銅的需求佔全球銅需求的比率可能會達到3.3%,看好利多將帶動銅價上行,

小摩的分析師Dominic O'Kane則於上週四(28)的報告中指出,根據國際能源署(IEA)對資料中心電力需求年增15%做為立論假設基礎,預計到2030,AI將導致銅需求總量額外增加260萬噸。即使沒有來自AI的電力需求,小摩也預期到2030年將累計出現400萬噸的供應短缺,

此外,礦業週刊(Mining Weekly)在上週四(28)報導中提及,中國最大銅生產商江西銅業提及,美國通膨在4Q23加速回落,市場逐漸押注降息時點,銅價受總經環境的壓制影響有所減弱。加上庫存方面,2023銅庫存進入歷史低位,2023/09開始庫存有所回升,但仍處於較低位置。預期2024中國經濟預計將在促投資、促消費、穩樓市等一系列穩增長措施下得到持續修復,而等通膨下行至目標點位附近,美國貨幣政策將逐步退出緊縮,市場信心也將快速恢復,2H24宏觀環境預計將好於1H24,令市場資金轉向點火第一銅(2009),今(1)日股價向上跳空一度大漲9.21%,突破3/18前高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

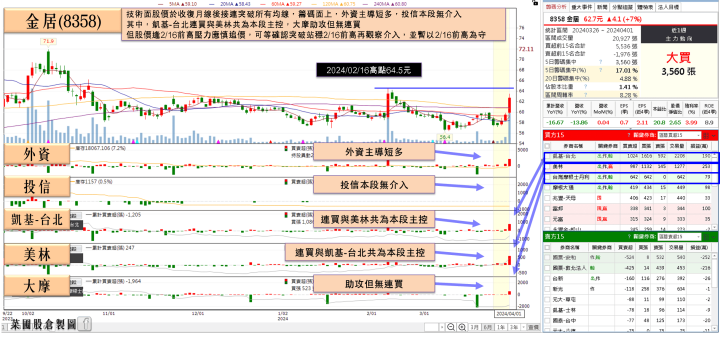

RG 313 Q3正式出貨,金居(8358)外資連2買

金居(8358)受惠AI伺服器帶動高頻高速銅箔需求,而金居(8358)擁有高頻高速RG系列、HVLP(High Very Low Profile)(高頻高速超低粗糙度反轉銅箔)系列產品,以及軟板、厚銅等特殊銅箔等產品,其中RG及HVLP系列產品的品質已追上日系大廠,但價格更具競爭力,獲得客戶青睞,順利躋身為NVIDIA AI伺服器銅箔材料供應商。

金居(8358)HVLP3材料於2023年開始出貨美系雲端伺服器品牌大廠,隨著該廠加速建置AI伺服器,出貨也逐步放量,在NVIDIA GB200部分,金居(8358)RG 313材料擁有高性價比優勢,預計3Q24起正式出貨,AI伺服器部分則隨兩大伺服器新平台滲透率持續提升,亦有望推升金居(8358)主攻伺服器新平台RG 312的出貨量。

而過去4年,金居(8358)RG系列材料伺服器出貨量約1,000萬台,但2023年出貨就高達450萬台,反應伺服器領域市佔率已明顯提升。此外,2023年RG及HVLP系列等特殊銅箔佔金居(8358)營收比重已達45%,在AI伺服器新訂單及新平台出貨放量下,金居(8358)預估,2H24特殊銅箔產品佔營收比重可望達60%,有利2024年毛利率及獲利表現,今(1)日股價開高突破半年線、年線之後長幅擴大,終場收漲5.38%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,道瓊、S&P500、那指強多格局未變,費半月線有守,維持「失守月線前皆有利美股續強」看法,亞股部分,日經今(4/1)日失守5、10日線後向下回測月線,韓股今(4/1)日多空續爭5日線,兩者皆維持「失守月線前皆有利多方續強」看法,今(1)日加權終場收跌72.12點,OTC櫃買指數收漲0.76%,但本週將逢清明連假的背景下不易放量,也相對加深OTC櫃買指數向上突破3/7前高的難度,已有獲利保護的持股續抱,並對高檔破線未能搶回重點均線的個股維持「宜適度降倉先行保護已有獲利。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- MPC

- 台積電(2330)

- 鴻海(2317)

- 聯發科(2454)

- 世芯-KY(3661)

- 創意(3443)

- 緯穎(6669)

- 廣達(2382)

- 緯創(3231)

- 日月光投控(3711)

- 和碩(4938)

- 長榮(2603)

- 華城(1519)

- 士電(1503)

- 堤維西(1522)

- 台塑化(6505)

- 台塑(1301)

- 台化(1326)

- 所羅門(2359)

- 國巨(2327)

- 華新科(2492)

- 聯茂(6213)

- 信驊(5274)

- 力旺(3529)

- M31(6643)

- 鈊象(3293)

- 譜瑞-KY(4966)

- 士開(5324)

- 森寶(3489)

- 萬潤(6187)

- 閎康(3587)

- 弘塑(3131)

- 雙鴻(3324)

- 上詮(3363)

- 聯亞(3081)

- 華星光(4979)

- 中光電(5371)

- 第一銅(2009)

- IEA

- 金居(8358)