發表

發表

我的網誌

我的網誌

Susan Collins:「通膨想取得進展,需要需求放緩。」

昨(8)日2025年FOMC票委、波士頓聯邦儲備銀行主席柯林斯(Susan Collins)在麻省理工學院(MIT)發表演說時表示:「2023年通膨的進展在很大程度上是由商品價格推動,然而這一趨勢不太可能延續下去,在通膨方面取得進展,很可能需要需求成長放緩,尤其是為了促進核心非住房服務通膨進一步放緩。而最近經濟活動和通膨出人意料成長,通膨降溫的目標在1Q24幾乎沒有進展,表明可能需要將政策維持在當前水準,直到Fed對通膨持續往2%目標邁進有更大信心。不過高利率政策的全面影響還尚未完全反應出來,目標是讓就業市場繼續保持健康。在就業市場保持健康的背景下,通膨可以在合理的時間內恢復到聯準會2%的目標。」

此外,美國財政部5月份的10年期美債拍賣規模,由4月的390億美元,升至420億美元,拍賣規模創下歷史紀錄,不過得標利率高於預發行利率反應需求低迷,在美債殖利率表現上,2年期美債殖利率收漲0.26%,5年期、10年期美債殖利率分別收漲0.83%、0.50%,技術面皆上探5日線,此外,個股相關部分,美國政府撤銷Intel、Qualcomm,對華為銷售用於筆電、手機的晶片許可以外,美國商務部長雷蒙多(Gina Raimondo)更強調「華為是個威脅」同樣帶來觀望。昨(8)日美股四大指數表現分歧,漲跌幅介於-0.18%~+0.44%之間。

批發庫存符合預期,美元受官員談話影響續揚

昨(8)日美國3月批發銷售月率錄得-1.3%,低於市場預期的0.80%,與前值的2%,

美國3月批發庫存月率錄得-0.4%,符合市場預期,低於前值的0.2%,

綜上來看,3月份的庫存月率符合原先初值表現,而2月份的數據則下修為月增0.2%,不過由年率來看,庫存年減2.3%,官員動向上,2025年FOMC票委、波士頓聯邦儲備銀行主席柯林斯(Susan Collins)的言論立場,持續延續先前各大Fed官員立場,令美元指數延續反彈力道,昨(8)日美元指數終場收漲0.14%,上探10日線。。

等待英央利率會議動向,英鎊/美元下探月線

昨(8)日英國無重點經濟數據公佈,但由於Fed官員近期的談話動向上,對降息看法審慎,Fed大鷹派明尼阿波利斯聯準銀行總裁卡什卡里(Neel Kashkari)甚至不排除2024有「不降息、甚至在必要時採取升息」的可能性,而英國央行(BOE) 行長安德魯貝利(Andrew Bailey)先前曾於4/17談話中表示「英國與美國不同的是,由於美國經濟成長和通膨強於預期,Fed目前看來可能會推遲降息,但英、美的通膨形勢正在分化。」暗示貨幣政策上仍有不同步調的可能,市場等待今(9)日英國央行(BOE)利率會議,行長安德魯貝利(Andrew Bailey)所更新的風向球,昨(8)日美元延續反彈的背景下,英鎊/美元多方受限,終場收跌0.09%,技術面下探月線。

Pierre Wunsch:「有下調50個基點的空間。」

昨(8)日德國3月季調後工業產出月率錄得-0.4%,高於市場預期的-0.6%,低於前值的1.7%,

德國3月工作日調整後工業產出年率錄得-3.3%,高於市場預期的-3.60%,與前值的-4.90%,

綜上來看,雖然德國3月工作日調整後工業產出年率減幅由前值的-4.90%收歛至-3.3%,不過市場目光落於官員動向,歐洲央行(ECB)決策者羅伯特-霍爾茲曼(Robert Holzmann)昨(8)日表示:「沒有理由 過快或過猛地下調關鍵利率。」歐洲央行決策者皮耶-旺施(Pierre Wunsch)認為:「長期維持過緊政策的成本似乎超過了過早寬鬆的成本。有下調50個基點的空間,但何時下調將取決於數據。」

此外,伊福經濟研究所(ifo)的最新商業調查提及:「德國的訂單短缺問題進一步惡化,成為經濟發展的障礙。 4月份,39.5%的製造業表示訂單缺乏,高於1月的36.9%。服務業比重由32.1%上升至32.4%。」ifo調查主管 Klaus Wohlrabe表示:「訂單缺乏正在阻礙德國的經濟發展,幾乎所有行業都受到影響。」

德國經濟研究所(IW)經濟學家Michael Groemling在最新發布的預測提及:「德國經濟2023年萎縮了0.2%,是歐元區主要經濟體中表現最差的,原因是能源成本高、全球訂單低迷以及創紀錄的高利率造成了影響。製造業和建築業尤其仍陷入衰退,隨著通膨緩解,消費將成為唯一亮點。儘管年初經濟強於預期,但預期2024年外貿將持續疲軟,難以對經濟產生任何刺激作用。故德國經濟研究所(IW)預期德國2024年的成長率為0%,由於法國、義大利、英國和美國都預計將實現擴張,因此再次落後。」昨(8)日歐元/美元終場收跌0.07%,失守5日線,於跌破月線前仍維持「站穩月線有利多方反彈先看季線反壓區。」的看法。

靜待風向,金市延續震盪盤堅

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,Fed降息預期延後,市場持續審慎定價2024降息幅度、歐洲央行(ECB)降息預期最快落於6月,

不過Fed各大官員看法所給予的動向,未脫離「降息仍為主軸,以經濟數據為校正降息幅度,甚至不排除考量升息可能。」的範疇,美元仍等待更多數據提供續揚動能,短線聚焦英國央行(BOE)利率會議給予的風向,昨(8)日黃金/美元延續震盪,終場收跌0.23%,以2,308.89美元/盎司作收,延續月線下盤堅腳步,

短線變化上,維持「於Fed官員談話不脫預期,仍強調通膨需降溫,但維持降息基調,相對不利美元指數上行動能,可等金市收復站穩月線後觀察介入時機」的看法,中長線來看,如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,仍相對容易令資金轉向考慮金市用以對抗通膨。

聚焦以哈和談協商,美、布油暫守年線

油市上,中期供給面部分,阿聯酋國家石油公司阿布達比國家石油公司(ADNOC)5/2宣布已將日產量提高20萬桶至485萬桶,高於2023年底報告的465萬桶/日,加上因美國、加拿大、巴西、圭亞那也有增產導致OPEC+成員喪失市場份額的風險,並不利OPEC+在6/1會議延續降產政策,市場關注6/1 OPEC+會議結論,能否令降產政策延續至2H24,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5月下旬的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐。

市場部分目光回歸庫存數據表現,

API當週庫存數據錄得50.9萬桶,高於市場預期的-124.4萬桶,低於前值的490.6萬桶,

汽油庫存錄得146萬桶,高於市場預期的-139.2萬桶,與前值的-148萬桶,

精煉油庫存錄得171.3萬桶,高於市場預期的-119.7萬桶,與前值的-218.7萬桶,

EIA當週庫存數據錄得-136.2萬桶,低於市場預期的-106.6萬桶,與前值的726.5萬桶,

汽油庫存錄得91.5萬桶,高於市場預期的-125.5萬桶,與前值的34.4萬桶,

精煉油庫存錄得56萬桶,高於市場預期的-109.8萬桶,與前值的-73.2萬桶,

而地緣風險帶來的供需觀望部分,以色列對拉法東部的哈馬斯進行了「有針對性的打擊」,並已控制了巴勒斯坦埃及邊境的拉法口岸加沙一側,但並未停止雙方談判,被視為擴大談判利益的舉動,昨(8)日美油、布油多空仍於年線交火,終場分別收漲1.08%,0.81%,技術面雙雙於年線、半年線上打腳收紅,

維持「確認搶回站穩季線之前,不宜搶回已隨破線獲利了結的倉位」的看法,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

美國撤銷晶片許可,Intel創波段新低

S&P500指數11大板塊跌7漲3平1,公用事業、金融2大板塊終場分別收漲1.05%、0.36%,表現較佳,房地產、材料2大板塊終場分別收跌0.94%、0.46%,表現較弱。成分股中,Vistra、Arista Networks終場分別收漲9.13%、6.45%,表現最佳,Uber、Broadridge Financial Solutions終場分別收跌5.72%、5.41%,表現最弱。尖牙股表現,Meta漲幅0.93%,Amazon跌幅0.40%,Netflix漲幅0.57%,Apple漲幅0.19%,Alphabet跌幅1.09%。

道瓊成分股漲多跌少,Amgen、Boeing終場分別收漲2.33%、2.06%,表現較佳。Intel、Merck & Co.終場分別收跌2.22%、0.64%,表現最弱。費半成分股跌多漲少,台積電ADR、Broadcom終場收漲1.76%、1.71%,表現較佳。Lattice Semiconductor、Allegro MicroSystems終場分別收跌3.40%、3.07%,表現較弱。

值得留意的是,美國政府撤銷Intel、Qualcomm對華為銷售用於筆電、手機的晶片許可,成昨(8)日美股焦點訊息,因《華爾街日報》(The Wall Street Journal)在報導中提及「Intel在一份提交給美國證券管理委員會(SEC)的備案文件中表示,Intel前(7)日接獲通知,撤銷對中國客戶銷售產品的許可證。」

對此,Intel表示第二財季營收將低於130億美元,但仍維持在先前給予營收預期區間125~135億美元的範圍內。並重申2024財年全年營收與獲利仍可維持成長,該信息導致Intel昨(8)日股價向下跳空收跌2.22%,跌破5/1前低,創波段低,

而大陸商務部昨(8)日新聞發言人就美撤銷部分企業對華為公司出口許可證發出新聞稿,提及「美方泛化國家安全概念,將經貿問題政治化,濫用出口管制措施,針對特定中國企業一再採取無理制裁打壓措施。中方對此堅決反對,美方限制純民用消費晶片產品對華出口,對特定中國企業實施斷供,這是典型的經濟脅迫做法,不僅違背世貿組織規則,也嚴重損害美國企業利益。美方所作所為已嚴重違背不尋求與華脫鉤、不阻礙中國發展的承諾,更與其精準界定國家安全的說法背道而馳。中國將採取一切必要措施,堅定維護中國企業的正當權益。」作為回應。

營建失神,加權熄火跌逾百點

由資金面來看,昨(8)日美元指數終場收漲0.14%,維持「收復站穩月線前,相對有利新台幣表現」的看法,而市場關注的台積電ADR昨(8)日收漲1.76%,於4/30前高上完成短底後續強,有利加權多方月線上防守,日經今(9)日開高後多空仍於月線爭奪,韓股今(9)日開低翻紅為能固守平盤後,出現觀望賣壓,加權早盤電、金雙雙開低,非金電開高,但資金續往電子移動,金融延續震盪,非金電翻黑後,在三方中表現最為弱勢,

盤面部分,台積電(2330)開低震盪,終場收跌0.75%,重點權值部分,鴻海(2317)延續向上創波段高的力道,終場收漲0.59%,聯發科(2454)昨(8)日收復季線後,今日熄火收平,續於季線上整理,千金部分表現分歧,光學鏡頭大立光(3008)收跌1.34%,失守月線,連接器嘉澤(3533)震盪收漲0.34%,續沿月線盤堅,不斷電系統旭準(6409)終場收漲1%,延續半年線下狹幅震盪,受惠AI的伺服器導軌川湖(2059)午盤翻紅後終場收漲1.98%,維持重返多頭格局,高速傳輸IC大廠祥碩(5269)未能站穩半年線後再度出現觀望,終場收跌4.71%,此外,AI族群信心指標世芯-KY(3661)今(9)日未能固守年線,觀望賣壓出籠,盤中跌幅一度擴大至9.75%,創意(3443)終場收跌3.04%,回測月線支撐,不過相對利好的是,緯穎(6669)仍有多單點火,早盤一度強漲6.26%,令部分資金在ODM族群續有發揮,廣達(2382)收漲0.37%,連4紅,而美國開鍘華為也令市場認為華碩(2357)、有望分食市佔,出現多單點火,開高走高終場收漲3.6%,連4紅,PCB健鼎(3044)挾財報利多續強收漲5.08%,散熱也有健策(3563)收漲4.26%接手族群指標,但資金輪動快速,本週強勢的記憶體十銓(4967)出現獲利了結,終場跌幅擴大至6.38%,電通族群重挫,至上(8112)遭摜跌停,文曄(3036)大跌9.59%,此外,非金電部分資金明顯轉向航運點火,貨櫃部分萬海(2615)強攻漲停,陽明(2609)一度大漲7.66%,散航裕民(2606)仍有資金搶進,收漲3.33%,嘗試消化昨(8)日長黑壓力,陶玻族群早盤中釉(1809)旱地拔蔥一度漲停,但未能緊鎖,漲幅收歛至2.31%,製鞋族群也有資金青睞,鈺齊-KY(9802)一度大漲7.76%,突破半年線、年線,不過受族群先鋒寶成(9904)創波段高後熄火回吐戰果影響,鈺齊-KY(9802)漲幅收歛至6.12%,加權終場收跌139.74點,以20,560.77點作收,成交量4,239.15億。3大類股指數全數收跌,33大類股指數跌多漲少,航運、玻璃陶瓷2大類股指數終場分別收漲1.73%、0.50%,表現較佳,電子通路、資訊服務2大類股指數終場分別收跌4.17%、3.42%,表現最弱。

OTC櫃買指數中,千金股跌多漲少,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場漲跌幅分別為-2.21%、-1.74%、-4.37%、+0.50%,其中鈊象(3293)多空持續爭奪千金大關,高價股譜瑞-KY(4966)終場收跌3.3%,向4/26前低靠攏,散熱雙鴻(3324)午盤翻紅終場收漲2.05%,消化4/9前高壓力,探針卡旺矽(6223)開高走高一度大漲8.94%,順利突破4/30前高,營建有明顯修正,晶悅(2718)遭摜跌停,大城地產(6171)、昇益(5455)分別收跌8.81%、6.02%,富宇(4907)翻黑後跌逾5%,綠意(2596)、亞昕(5213)、永信建(5508)皆跌逾4%,電池新普(6121)受淡季影響1Q24稅後季、年雙減,開低走低,失守半年線後跌幅擴大至7.48%,利基型記憶體供應商鈺創(5351)跟隨上市族群修正腳步,失守年線後跌幅擴大至7.39%,機器人仍有表現穎漢(4562)續鎖2.59萬張漲停,健椿(4561)收漲2.31%,創波段高,OTC櫃買指數終場收跌1.26%,失守月線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-207.49億元

外資:-207.82億元

投信:+25.14億元

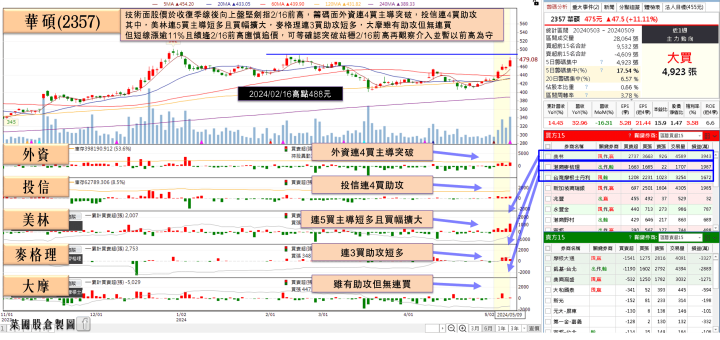

華碩(2357)連續4個月營收年增,土洋4日合買

華碩(2357)4月集團營收416.23億,月減16.31%、年增32.96%,於2024/01以來,在單月營收持續交出年增表現;4月累計集團營收1,633億,年增14.45%。4月品牌營收386.85億,月減17.33%、年增36.34%;4月累計品牌營收1,527.91億,年增16.86%,

華碩(2357)預計1H24仍受通膨及地緣政治等總經負面因素影響,故預計1H24需求將與4Q23相當,展望較為保守,但因2H24隨著AI PC新品啟動新產品週期,加上步入消費性產品旺季,且AI伺服器貢獻持續走揚,華碩(2357)預計2H24開啟長期成長周期,內部設定2H24營運逐季成長。

加上美國對昨(8)日美國商務部長雷蒙多出席美國國會眾議院撥款委員會聽證會時明確指出:「預料華府今年底可落實針對美國企業赴華投資的限制措施,並且同一時間料將完成人工智慧(AI)等領域的對華投資限制的規則制定。」

而美國政府撤銷Intel、Qualcomm能供貨華為半導體的許可,更加緊縮對華為的出口限制,將影響美企對華為筆電與手機晶片的供應,也有利華碩(2357)趁機分食華為的市佔,今(9)日股價開高走高,終場收漲3.6%,劍指2/16前高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

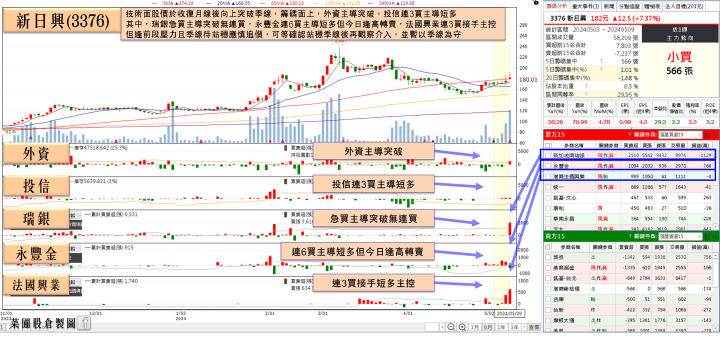

Q1三率三升,新日興(3376)投信連3買

Apple發表搭載用台積電(2330)第二代3奈米製程M4處理器的Pad Pro,搭配全新的巧控鍵盤,而軸承大廠新日興(3376)仍擔任本次巧控鍵盤軸承主力供應商,新日興(3376)因應耳罩式耳機訂單需求提升、以及新產品規劃,新日興(3376)2H23便展開擴產規劃,隨著擴產效益陸續顯現,以及新產品拉貨增溫,有利營運動能。

新日興(3376)公佈的1Q24財報表現來看,單季營收28.89億,毛利率、營益率分別為17.81%、9%,淨利率10.9%,對比1Q23,表現三率三升,且單季稅後淨利3.15億,季增71.12%、年增149.89%,加上匯兌等挹注,稅後EPS 1.68元,為近6季高。今(9)日股價開高走高,漲幅一度擴大至9.09%,但受前段壓力影響,終場漲幅收歛至3.41%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體而言,美股主指部分,道瓊、費半、S&P500、那指全數收復季線,加上NVIDIA突破4/26前高完成的短底未破,仍有利資金回流電子,於美股主指失守季線前皆看多,亞股部分,日經今(9)日多空持續爭奪月線,韓股今(9)日回測5日線與4/30前高,加權今(9)日終場收跌139.74點,維持突破月線後盤堅築底態勢,OTC櫃買指數收跌1.26%,失守月線,維持「先前美國各大科技巨擘上調AI資本支出前景,於美股主指陸續收復月線後,可留意資金回流電子的可能性。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- MIT

- 台積電(2330)

- 鴻海(2317)

- 聯發科(2454)

- 大立光(3008)

- 嘉澤(3533)

- AI

- 川湖(2059)

- 祥碩(5269)

- 世芯-KY(3661)

- 創意(3443)

- 緯穎(6669)

- 廣達(2382)

- 華碩(2357)

- 健鼎(3044)

- 十銓(4967)

- 至上(8112)

- 文曄(3036)

- 萬海(2615)

- 陽明(2609)

- 裕民(2606)

- 中釉(1809)

- 鈺齊-KY(9802)

- 寶成(9904)

- 信驊(5274)

- 力旺(3529)

- M31(6643)

- 鈊象(3293)

- 譜瑞-KY(4966)

- 雙鴻(3324)

- 旺矽(6223)

- 晶悅(2718)

- 昇益(5455)

- 富宇(4907)

- 綠意(2596)

- 亞昕(5213)

- 永信建(5508)

- 新普(6121)

- 鈺創(5351)

- 穎漢(4562)

- 健椿(4561)

- 新日興(3376)

- 亞銳士(6171)