發表

發表

我的網誌

我的網誌

Fed褐皮書:「半數的聯準銀行轄區注意到能源價格有所上漲。」

昨(17)日Fed褐皮書中指出:「消費者支出幾乎沒有成長,但各個地區和支出項目的匯報相當不一,有幾份報告提到可自由支配支出疲軟,因為消費者對價格的敏感到依舊很高。另一個出現頻率比較高的評論是,近月來企業將成本轉嫁給消費者的能力大幅減弱,導致利潤率下滑。」

「平均而言,物價漲幅不大。儘管原物料成本不一,有半數的聯準銀行轄區注意到能源價格有所上漲。部分地區也指出保險費率較高。企業難以將這些成本轉嫁給消費者和客戶,使利潤率承壓。此外,多數轄區指出勞動力供給增加,企業留住員工的能力也有提升,反映勞動力市場正在降溫。此外,薪資對通膨造成的上行壓力有所減緩,多個地區指出,近期薪資年增率已重回歷史平均水準。」

褐皮書所給予的風向球,雖緩解市場對薪資固化通膨的擔憂,但同時也強化先前提及中東衝突對油價帶來的觀望,可能進一步夯實Fed在美國經濟強健的背景下,選擇延後降息的可能性,昨(16)日美股四大指數收跌,跌幅介於0.12~3.25%,其中費半跌幅最重。

Janet Yellen擔憂日韓匯率走貶,美元熄火觀望

昨(17)日美國無重點經濟數據公佈,但Fed褐皮書強化原油價格對通膨的觀望,不過,美國、日本和韓國的財政部官員在昨(17)日舉行的首次三邊會議上同意就外匯市場的情勢進行密切磋商,美國財政部長葉倫(Janet Yellen)在首次三邊財長會議後的聯合聲明中承認日本和韓國財長對兩國匯率大幅下跌的擔憂,令市場觀望日本是否與本週先行出現止貶舉措,昨(17)日美元指數熄火收跌0.40%,回測5日線。

Andrew Bailey:「預期下個月的通膨數據將大幅下降。」

昨(17)日英國3月CPI月率錄得0.6%,高於市場預期的0.40%,持平前值,

英國3月CPI年率錄得3.2%,高於市場預期的3.10%,低於前值的3.40%,

英國3月核心CPI月率錄得0.6%,高於市場預期的0.50%,持平前值,

英國3月核心CPI年率錄得4.2%,高於市場預期的4.10%,低於前值的4.50%,

英國3月未季調輸出PPI月率錄得0.2%,符合市場預期,高於前值的0.30%,

英國3月未季調輸出PPI年率錄得0.6%,符合市場預期,高於前值的0.40%,

英國3月未季調核心輸出PPI月率錄得0.3%,高於前值的0.1%,

英國3月未季調核心輸出PPI年率錄得0.1%,低於前值的0.2%,

英國3月未季調輸入PPI月率錄得-0.1%,低於市場預期的0.10%,與前值的0.3%,

英國3月未季調輸入PPI年率錄得-2.5%,高於市場預期的-2.70%,低於前值的-2.2%,

英國3月零售物價指數月率錄得0.5%,高於市場預期的0.40%,低於前值的0.80%,

英國3月零售物價指數年率錄得4.3%,高於市場預期的4.20%,低於前值的4.50%,

英國3月核心零售物價指數年率錄得3.3%,高於市場預期的3.20%,低於前值的3.50%,

英國2月DCLG房價指數年率錄得-0.2%,高於前值的-0.60%,

綜上來看,英國3月份CPI、英國3月核心CPI數據表現,在月率、年率雙雙高於市場預期,其中,月率持平前值,年率低於前值,顯示通膨仍未脫離下降軌道,但降速不如預期,令黏滯性仍為進入降息階段前的關注重點,英國國家統計局(ONS)首席經濟學家Grant Fitzner提及「食品價格增幅較小,再一次成為通膨降溫的主要原因。而與上個月類似,油價上漲部分抵銷了降溫效果。」也導致市場目光同樣落在中東衝突導致油價易漲難跌的問題上,

此外,相對值得留意的是,先前提及,英國央行(BOE)貨幣政策委員會(MPC)委員凱瑟琳·曼恩(Catherine Mann)表態「英國央行(BOE)不太可能在Fed降息之前採取行動。」但英國央行(BOE)行長安德魯貝利(Andrew Bailey)昨(17)日表示「對英國央行(BOE)平息通膨的努力表示樂觀,堅稱最新數據顯示英國基本步入正軌,符合央行預測,而英國與美國不同的是,由於美國經濟成長和通膨強於預期,Fed目前看來可能會推遲降息,但英、美的通膨形勢正在分化,預期下個月的通膨數據將大幅下降。」

不過,英國央行(BOE)貨幣政策委員會(MPC)委員梅根-格林(Megan Greene)昨(17)日表示「我們比幾個月前更接近目標,因此這一消息令人鼓舞,但實現通膨目標的道路崎嶇不平,最後一英里是最艱難的工作。現階段擔心能源價格衝擊和其他供應方面的衝擊,可能會對通膨預期造成影響。」昨(17)日英鎊/美元終場收漲0.24%,上探5日線。

Mario Centeno:「降息預期基於經濟數據,不一定跟隨Fed。」

昨(17)日歐元區3月CPI月率錄得0.8%,符合市場預期並持平前值,

歐元區3月CPI年率終值錄得2.4%,符合市場預期並持平前值,

歐元區3月核心CPI月率終值錄得0.9%,符合市場預期並持平前值,

歐元區3月核心CPI年率終值錄得3.1%,符合市場預期並持平前值,

綜上來看,歐元區CPI終值、歐元區3月核心CPI終值表現符合市場預期並持平前值,市場焦點轉向官員動向,歐洲央行(ECB)政策官員、葡萄牙央行行長森特諾(Mario Centeno)昨(17)日在華盛頓舉行的國際貨幣基金和世界銀行春季會議的空檔時間,接受路透社(Reuters)訪問時表示:「即使降息25~50基點,我們仍將維持緊縮貨幣政策的水準。很有可能6月降息」關於歐洲央行(ECB)降息幅度,森特諾(Mario Centeno)提及「我不知道有誰曾說過,中性利率是在3%以上,至於我們要多快趕到那裡?我們仍有時間。」

而針對近期Fed可能延後降息,導致歐洲央行(ECB)先於Fed進入降息循環,森特諾(Mario Centeno)則表達「歐元區的產出和投資是停滯的,這與美國不同。我們需要認識到這一點,即根據歐元區的數據來實施貨幣政策,如果歐洲央行(ECB)需要先降息,那就這樣做吧。」

而歐洲央行(ECB)官員斯洛維尼亞(Slovenia)央行行長Bostjan Vasle則於同場和表示:「如果通貨緊縮如預期持續下去,歐洲央行(ECB)存款利率到今年底應該會更接近3%。不過上周末伊朗報復性攻擊以色列之後,看到中東出現了一些令人擔憂的發展。」對於通膨前景看法,與美、英兩大央行同樣在短線留意中東衝突帶來的影響,昨(17)日歐元/美元終場收漲0.51%,搶回5日線。維持「收復5日線並確認搶回2023/10/12前低之前,不宜排除向下往2023/10/03前低靠攏的風險。」的看法

觀望降息時程,金市失守5日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有落差,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,先前Fed、歐洲央行(ECB)降息預期最快落於6月,

在地緣風險上,中東衝突市場維持觀望等待是否出現新事件時,焦點回歸Fed在貨幣政策上的動向,但由於6月降息預期不斷削減,在6月之後,僅有7、9、11、12月等四次會議,偏好緩升緩降的Fed,是否能順利降息3碼,持續受到市場調整定價,黃金/美元於昨(17)日震盪收跌0.97%,以2,359.35美元/盎司作收,失守5日線,維持先前「金市前段強漲,短線5、10日線不宜失守。」的看法,

中長線來看,如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,固同樣維持「月線不破仍有利金市維持多方格局」的看法。

中國經濟數據引發需求觀望,美、布油雙失月線

油市上,中期供給面部分,OPEC+於3/3舉行會議後,同意讓市場減少供應220萬桶/日的舉措維持至2Q24(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),03/25 OPEC+與會代表認為,沒有必要在4月的聯合部長級監督委員會(JMMC)會議上建議對石油供應政策進行任何調整,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5月下旬的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐。

中東衝突部分尚無新事件,市場部分目光回歸庫存數據表現,

API當週庫存數據錄得408.9萬桶,高於市場預期的40萬桶,與前值的303.4萬桶,

汽油庫存錄得-250.9萬桶,低於市場預期的-102.2萬桶,與前值的-60.9萬桶,

精煉油庫存錄得-42.7萬桶,低於市場預期的9.3萬桶,與前值的12萬桶,

EIA當週庫存數據錄得273.5萬桶,高於市場預期的137.3萬桶,低於前值的584.1萬桶,

汽油庫存錄得-115.4萬桶,低於市場預期的-88.9萬桶,與前值的71.5萬桶,

精煉油庫存錄得-276萬桶,低於市場預期的-28.3萬桶,與前值的165.9萬桶,

而原油需求大國中國,前(16)日公布的數據表現上,

中國第一季GDP年率錄得5.3%,高於市場預期的4.6%,與前值的5.2%,

中國3月社會消費品零售總額年率錄得3.1%,低於市場預期的4.6%,

中國3月規模以上工業增加價值年率錄得4.5%,低於市場預期的6%,

在中國的經濟數據表現欠佳,再度引發需求面的觀望,美油、布油延續震盪,昨(17)日終場收跌2.89%,2.79%,技術面雙失月線,

確認搶回站穩月線之前,不宜搶回已隨破線獲利了結的倉位,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Boeing將對停飛事故做出賠償,UnitedHealth大漲17.45%

S&P500指數11大板塊跌7漲4,公用事業、消費必需品2大板塊終場分別收漲2.09%、0.37%,表現較穩,資訊科技、房地產2大板塊終場分別收跌1.44%、0.83%,表現較弱。成分股中,United Airlines、American Airlines終場分別收漲17.45%、6.40%,表現最佳,JB Hunt Transport Services、Travelers終場分別收跌8.12%、7.41%,表現最弱。尖牙股跌多漲少,Meta跌幅1.12%,Amazon跌幅1.11%,Netflix跌幅0.62%,Apple跌幅0.81%,Alphabet漲幅0.69%。

道瓊成分股跌多漲少,UnitedHealth、Goldman Sachs終場分別收漲2.15%、1.78%,表現較穩。Travelers、Intel終場分別收跌7.41%、1.60%,表現最弱。費半成分股跌多漲少,僅Allegro MicroSystems終場收漲0.67%,表現較穩。ASML、Lattice Semiconductor終場分別收跌7.09%、6.46%,表現較弱。

值得留意的是,United Airlines昨(17)日公布2024財年第一財季營運報告,季度營收錄得125億美元,年增9.7%,調整後EPS錄得-0.15美元,分別高於華爾街分析師預期的124億美元,-0.57美元,除業務需求季增兩位數,維持疫前水平,在本季度獲利明顯改善,來自大西洋與美國境內航線的每可用座位英里乘客收入(PRASM)分別年增11%、6%,

而就倫敦證券交易所集團(LSEG)的數據顯示,United Airlines第二財季調整後EPS預期區間落在3.75~4.25美元,中值4美元,高於分析師預期的3.76美元,United Airlines本季度財報也重申2024財年調整後稀釋EPS預期區間落於9~11美元。

此外,United Airlines宣布,先前01/05阿拉斯加航空(Alaska Airlines)發生艙門在空中跌出的驚險事件,美監管機構1月時下令波音737 MAX 9停飛約三周作安全檢查。導致作為Boeing主要客戶的United Airlines被迫暫時停用旗下全數79架737 MAX 9客機,在1Q24造成約2億美元損失。而Boeing將就737 MAX 9客機被下令停飛在1Q24所造成的財務損失向United Airlines作出賠償。

而Boeing事件也迫使United Airlines將2024年的飛機交付總量減少,根據交付數據,United Airlines在1Q24僅接收7架飛機,且全部為MAX飛機,大幅低於1Q23的23架。預計2024年剩餘時間將再接收Boeing的29架MAX飛機和5架787飛機。昨(17)日United Airlines股價向上跳空突破年線後,多方強攻,終場漲幅擴大至17.45%。

United Airlines首席執行官斯科特·柯比(Scott Kirby)表示:「我們調整了機隊計劃,以更好地反映製造商能夠提供的服務的實際情況。」此外,United Airlines也表示「已將部分MAX 10飛機訂單轉換為MAX 9,並於2025~2027交付。」

權王法說前,加權續彈收漲87點

由資金面來看,昨(17)日美元指數終場收跌0.40%,維持「失守月線前,相對不利新台幣表現。」看法,而市場關注的台積電ADR,昨(17)日收跌0.55%,未能搶回月線,仍為加權多方在兩萬防守帶來壓力,日經今(18)日早盤開低後震盪嘗試搶回平盤,韓股今(18)日開高走高,加權早盤電、金、傳三方開低後,仍有資金卡位台積電(2330)法說,隨台積電(2330)開低嘗試搶回平盤,令電、金、傳三方皆有走強,令加權今(18)日開低走高延續反彈態勢,

盤面部分,台積電(2330)開低震盪終場收平%,於月線有守,重點權值部份,大立光(3008)、聯發科(2454)雙雙熄火收平%,但鴻海(2317)收漲1.02%,收復5日線,AI族群部分延續反彈,信心指標的世芯-KY(3661)翻紅收復5日線後,多方擴大戰果,終場收漲4.66%,創意(3443)收漲1.25%,收復5日線持續嘗試止跌,緯穎(6669)翻紅走高終場收漲4.6%,股價重回2,500元大關,伺服器導軌川湖(2059)強攻漲停,突破季線並收復月線,散熱奇鋐(3017)續漲6.58%,突破3/13前高,加上尼得科超眾(6230)漲停開出一價到底,帶動族群表現,健策(3653)、泰碩(3338)翻紅後漲幅一度擴大至5.6%、3.61%,不過電子資金比重降至52%,非金電部分營建多有表現,華固(2458)、京城(2524)、冠德(2520)、欣陸(3703)皆強攻漲停,在銅價走強點火的線纜部分同為資金焦點,華電(1603)、合機(1618)、宏泰(1612)、華榮(1608)、榮星(1617)、大亞(1609)、億泰(1616)全數強攻漲停,潔淨能源中,風電上緯投控(3708)強攻漲停,水資源部分,也有山林水(8473)鎖1.51萬張漲停板,加上部分資金轉入基期相對較低的鋼鐵,中鴻(2014)、中鋼構(2013)雙雙漲逾6%,加權終場收漲87.87點,以20,301.2點作收,成交量4,539.5億。3大類股指數全數收漲,33大類股指數漲多跌少,建材營造、電器電纜2大類股指數終場分別收漲4.02%、3.90%,表現較佳電子通路、生技醫療2大類股指數終場分別收跌1.18%、0.94%,表現較弱。

OTC櫃買指數中,千金股漲多跌少,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場漲跌幅分別為+1.90%、+2.53%、-2.26%、+0.49%,高價股譜瑞-KY(4966)翻紅後終場收漲0.12%,上探5日線,散熱雙鴻(3324)雖一度跟隨上市族群腳步,漲幅擴大至3%,但買盤力道未能延續,終場漲幅收歛至0.5%,水資源國統(8936)緊鎖2.29萬張漲停板,創波段高,營建部分富宇(4907)、力麒(5512)雙鎖漲停,矽智財部分,雖然安國(8054)早盤一度續強,但午盤出現觀望賣壓,翻黑後跌幅擴大至5.52%,連帶令試圖收復月線轉強的神盾(6462)於翻黑後月線得而復失,黃金概念股隨黃金多方熄火,上市佳龍(9955)由早盤續飆逾9%,但未能攻上漲停後出現獲利了結跡象,中小的光洋科(1785)、金益鼎(8390)同有觀望,終場分別收跌2.35%、1.92%,進處置的沖床大廠協易機(4533)開低走高,翻紅收漲2.99%,收復5日線,車用二極體廠朋程(8255)3月營收月增27.64%、年增57.53%,股價於收復月線後多方擴大戰果,終場收漲3.65%,矽光子仍有資金青睞,上詮(3363)一度大漲8.65%,OTC櫃買指數終場收漲0.14%,延續反彈試圖上探5日線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-60.43億元

外資:-66.59億元

投信:+12.97億元

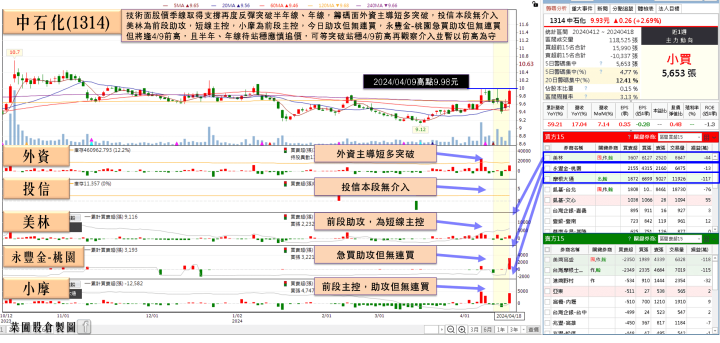

中石化(1314)Q1需求復甦,尼龍6(PA6)稼動達8成以上

中石化(1314)4/12召開法說會時,總經理陳穎俊指出,主要產品己內醯胺(CPL)與尼龍6(PA6),2023年受大陸石化同業持續擴產,加上高利率高通膨,去年歐美市場升息影響零售動能、服飾品牌客戶下單動能疲軟,致使出現虧損,不過最嚴峻的狀況已過,1Q24已可感受到需求復甦、季節性訂單溫和成長。目前尼龍6(PA6)的稼動率可達八成以上;頭份廠則朝業務轉型發展。

丙烯腈(AN)部分,2023年同業新增產能開出,加上全球通膨、消費低迷,同業皆以低開工、停車檢修、調控庫存等保守因應;2024年大陸春節過後,下游需求及開工有所回升,1H24供給偏緊將支撐價格,2H24預估新增產能39萬噸供應稍寬鬆。整體而言,預估2024年因原料下跌、改善成本,下游需求小有回復,後續仍將密切觀察景氣復甦狀況。目前生產AN的大社廠稼動率有到95%。

重要投資部分,高雄洲際碼頭分三階段進行,總投資預算金額約32億,儲槽品項有液氨、AN、苯酚等。第一、第二段儲槽皆為自用為主,皆完工並已運營,2024年2月已完成首次AN出口作業,未來利基可做貿易與其他租賃。第三階段儲槽工程,預計2H24完工。

關於不動產開發活化,高雄前鎮區特貿五A土地,短中期招商初見成果,占地4,000坪迪卡儂及旁邊5,300坪停車場已運營;同時持續委託戴德梁行進行土地出租招商中,2024年初已出租部分土地(約3,000坪)予美而快公司,後續仍將持續招商。今(18)日股價翻紅後獲資金點火,終場收漲3.44%,向上突破半年線、年線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

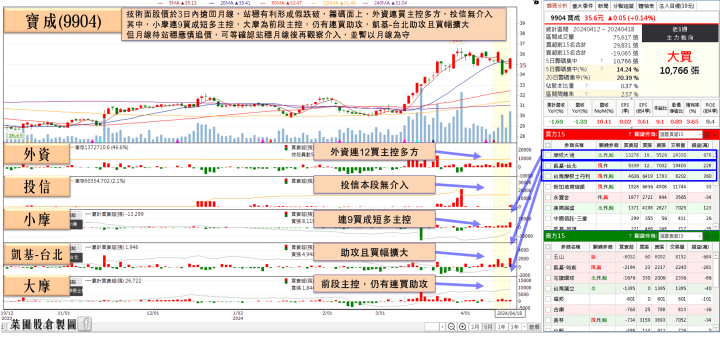

客戶庫存持續去化,寶成(9904)外資只進不出

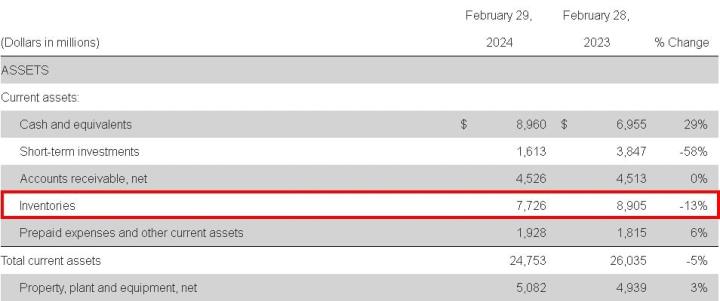

而過往提及製鞋寶成(9904),曾提及Nike在12/21公布的2024財年第二財季營運報告中,庫存表現續降,Adidas則於3/13公布,在2023財年的庫存大幅增加45億歐元,但對比2022同期,金額仍減少近15億歐元,執行長比約恩古爾登(Bjørn Gulden)也直接表明「除美國以外,Adidas現在在各地都有健康的庫存。」有利拉貨動能展望持續墊高,2024年也有07/26~08/11舉辦巴黎奧運的利多。

於Nike在3/21的公布2024財年第三財季營運報告,庫存仍維持續降態勢,寶成(9904)3月營收錄得210.5億,年減1.3%,但客戶庫存持續去化,令外資買盤延續,今(18)日股價收漲3.19%,技術面收復月線,

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(資料來源:Nike 2024 財年第三財季營運報告)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,因美國經濟強健,持續夯實「美國經濟足以負荷現階段貨幣政策強度,Fed不用急於降息的觀點預期」,昨(17)日那指、S&P500未能收復季線後反彈無力續殺,費半也在失守季線支撐後跌幅擴大,道瓊續黑,收復5日線前,仍有續弱朝半年線靠攏風險。亞股部分,日經今(18)日翻紅收漲,但技術面搶回季線與3/11前低之前,仍有向半年線靠攏風險,韓股今(18)日反彈收高上探5日線,但收復5日線並搶回季線前宜審慎看待反彈,今(18)日加權終場收漲87.87點,OTC櫃買指數收漲0.14%,只是台積電(2330)法說前景展望不如預期,導致盤後跌逾200點,再度進入兩萬大關攻防,維持「於加權收復月線前,高檔破線未能搶回重點均線的個股維持宜適度降倉先行保護已有獲利。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- MPC

- UAE

- 台積電(2330)

- 大立光(3008)

- 聯發科(2454)

- 鴻海(2317)

- 世芯-KY(3661)

- 創意(3443)

- 緯穎(6669)

- 川湖(2059)

- 奇鋐(3017)

- 尼得科超眾(6230)

- 健策(3653)

- 泰碩(3338)

- 京城(2524)

- 冠德(2520)

- 欣陸(3703)

- 華電(1603)

- 合機(1618)

- 宏泰(1612)

- 華榮(1608)

- 榮星(1617)

- 大亞(1609)

- 億泰(1616)

- 上緯投控(3708)

- 山林水(8473)

- 中鴻(2014)

- 中鋼構(2013)

- 信驊(5274)

- 力旺(3529)

- M31(6643)

- 鈊象(3293)

- 譜瑞-KY(4966)

- 雙鴻(3324)

- 國統(8936)

- 富宇(4907)

- 力麒(5512)

- 安國(8054)

- 神盾(6462)

- 佳龍(9955)

- 光洋科(1785)

- 金益鼎(8390)

- 協易機(4533)

- 朋程(8255)

- 上詮(3363)

- 中石化(1314)

- AN

- 寶成(9904)