觀望川普關稅,四大指數熄火

上週五(1/31)川普(Donald Trump)宣布將對加拿大、墨西哥課徵25%關稅,以及對中國加徵10%關稅,預期於明(2/4)日起生效,並且於昨(2)日進一步表示美國對加拿大和墨西哥有巨大的貿易逆差,加拿大和墨西哥必須完成3條件才能取消關稅,包括貿易平衡、阻止非法移民進入美國,以及阻止鴉片類止痛藥芬太尼(fentanyl)進入美國,關稅部分短線聚焦於今(3)日川普(Donald Trump)與加拿大總理杜魯多(Justin Trudeau)和墨西哥的三邊對話風向,

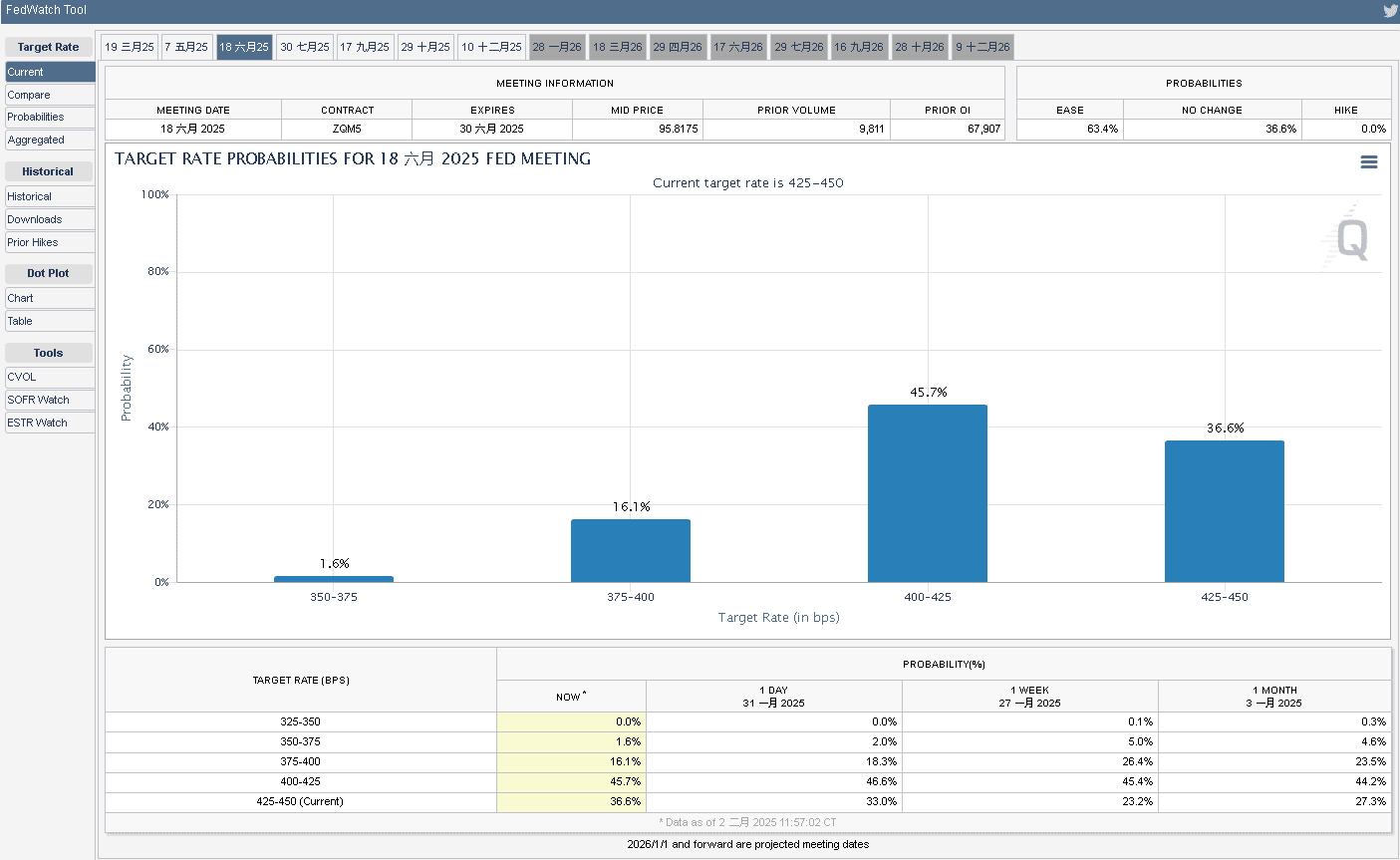

數據部分,暨1/29 Fed利率會議按兵不動,並且於聲明表示「經濟活動持續以穩健的速度擴張,近幾個月失業率穩定在較低水準,勞動市場狀況依舊穩固,通膨仍在一定程度上處於高位。」之後,上週五(1/31)美國12月PCE物價指數年率錄得2.6%,雖高於前值的2.40%,但仍符合市場預期,並且美國12月核心PCE物價指數年率錄得2.8%,符合市場預期與前值,於消費者支出部分也有同步走強,同樣符合Fed給予的「經濟穩健、通膨仍處高位」的風向,相對提振市場對Fed按兵不動的預期,由CME的FedWatch Tool來看,6月按兵不動的預期由先前的30.2%升高至36.6%,本週聚焦週二(4)的美國12月JOLTs職缺數,週三(5)美國1月ADP就業人數,週四(6)當週初請領失業金人數,週五(7)非農與失業率的數據公布,科技股部分持續消化DeepSeek帶來的影響,上週五(1/31)四大指數終場全數收跌,跌幅介於0.28~0.75%,其中那指續守月線,費半月、季、線半年線得而復失,苦守年線,S&P500多空於10日線攻防,道瓊回測10日線。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

經濟穩健、通膨待降,美元指數上探月線

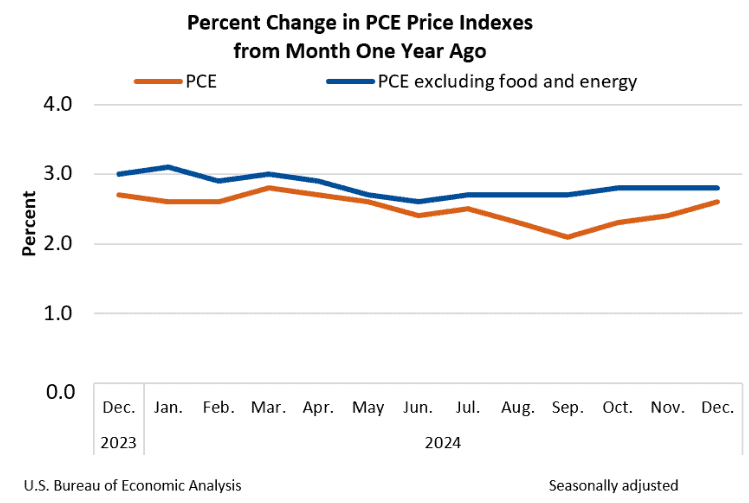

上週五(1/31)美國12月PCE物價指數月率錄得0.3%,符合市場預期,高於前值的0.10%,

美國12月PCE物價指數年率錄得2.6%,符合市場預期,高於前值的2.40%,

美國12月核心PCE物價指數月率錄得0.2%,符合市場預期,高於前值的0.10%,

美國12月核心PCE物價指數年率錄得2.8%,符合市場預期並持平前值,

(美國12月PCE物價指數 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

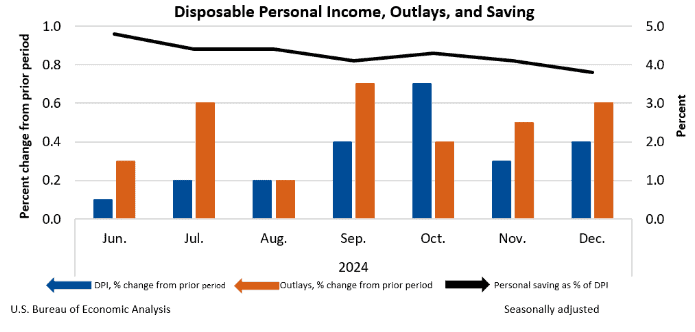

美國12月個人收入月率錄得0.4%,符合市場預期,高於前值的0.30%,

美國12月個人支出月率錄得0.7%,高於市場預期的0.5%,與前值的0.60%,

美國12月實際個人消費支出月率錄得0.4%,低於前值的0.5%,

(美國12月個人收入、支出、儲蓄 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

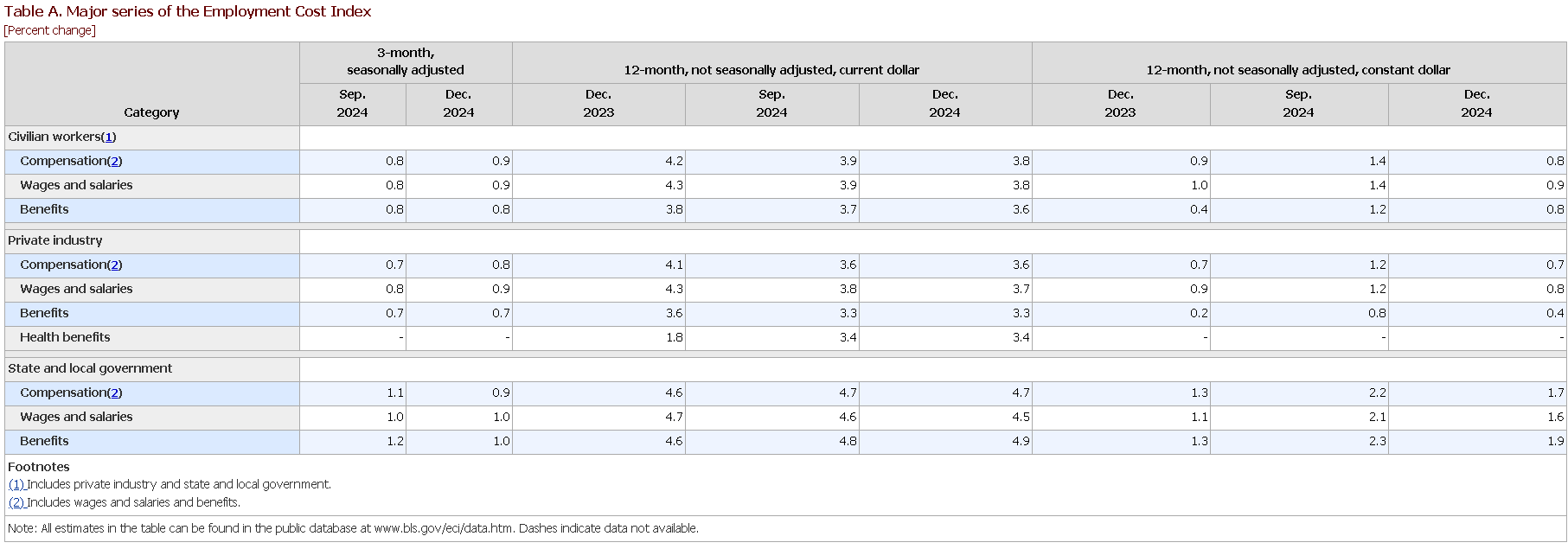

美國第四季度勞工就業工資季率錄得0.9%,高於前值的0.8%,

美國第四季度勞工成本指數季率錄得0.9%,符合市場預期,高於前值的0.80%,

美國第四季度勞工就業福利季率錄得0.8%,持平前值,

(美國第四季度勞工就業成本分項 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

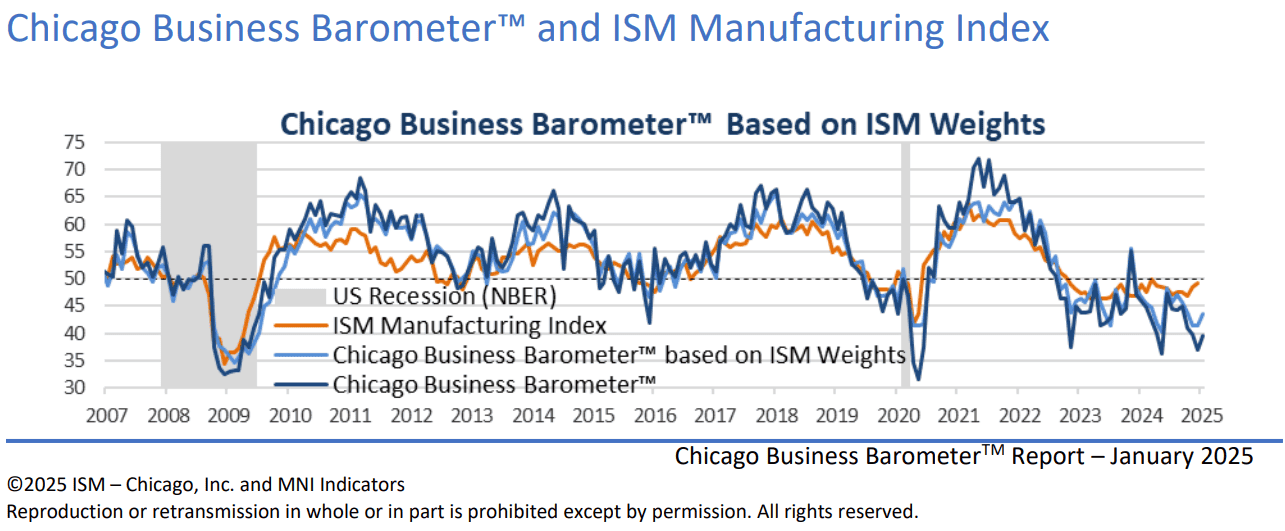

美國1月芝加哥PMI錄得39.5,低於市場預期的40,高於前值的36.9,

(美國1月芝加哥PMI 資料來源:ISM-Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

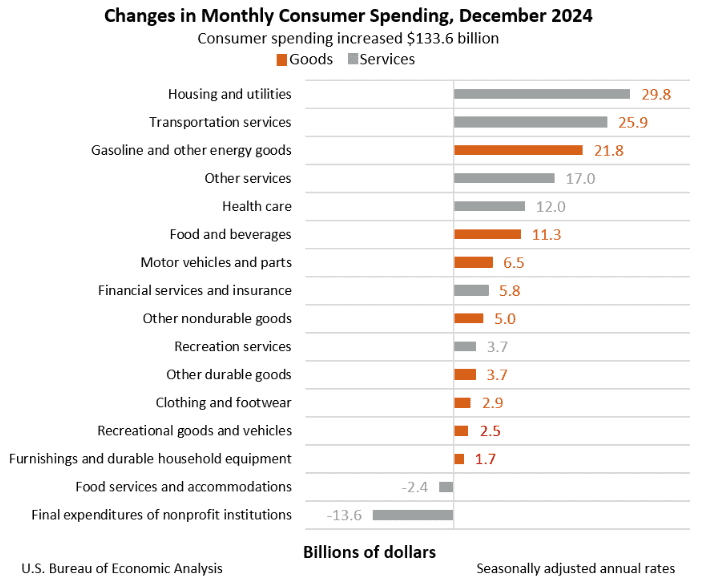

由上來看,美國經濟分析局(BEA)上週五(1/31)公布的數據顯示,12月的個人收入增加920億美元,月增0.4%,可支配個人收入增加797億美元,月增0.4%,個人消費支出(PCE)增加1,336億美元,月增0.7%,而個人支出(PCE、個人利息支付、個人經常轉移支付的總和數據)月增1,295億美元,個人儲蓄為8,432億美元,個人儲蓄率(個人儲蓄佔個人可支配所得的百分比)為3.8%,而其中的個人收入增加,主要反應薪資增加,PCE走強則主要為服務支出782億美元、商品支出增加554億美元所帶動,

(PCE走強反應服務支出、商品支出 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而就業成本指數(ECI)衡量的是雇主在員工薪資和福利方面的成本隨時間的變化。Fed在考慮利率變動時密切關注出口競爭力指數和薪資成長軌跡,美國勞工統計局(BLS)公布的數據顯示,就業成本指數(ECI)在第四季度季增0.9%,高於第三季度的0.8%,福利成本的部分季率表現持平前值,並且對比2023同期,美國私企工人薪資成本(含薪資與福利)年增3.6%,持平第三季度表現,反應第四季度美國勞動成本表現溫和上升,

ISM與MNI一起發佈的芝加哥商業晴雨錶™(ISM-Chicago)用來衡量芝加哥地區製造業和非製造業的表現, 若指數超過50,即表示擴張,上週五(1/31)公布的數值雖月增2.6個百分點至39.5,為連續第三個月下跌後的首度反彈,主要受到新訂單(大彈13.8個百分點)、生產(月增4.0個百分點,表現於11月相近)成長所帶動,不過部分被供應商交付(月跌13.5個百分點點至2023/08以來低,跌幅為2008/02以來最大)、就業(月跌9.0個百分點至2020/06以來低)、積壓訂單(月跌0.8個百分點)下降所互抵,導致整體的指數表現,仍低於2024/11,以及2024全年的平均水平,上週五(1/31)美元指數反彈收漲0.36%,上探月線。

關稅觀望提供動能,金價創高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,救市政策公布後恆生、上證指數動能未見轉強也令觀望延續,其中,恆生於今(2/3)日盤中一度回測季線,站穩季線有利緩和部份觀望,上證逢農曆假期休市到明(4)日,但現階段對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

不過,川普(Donald Trump)預期實施關稅,帶來觀望相對有利金市多方,但經濟數據部分表現符合Fed給予的「經濟穩健、通膨仍處高位」的風向,提振市場對Fed按兵不動的預期,上週五(1/31)美元指數上探月線,2、3、5年期美債殖利率維持震盪態勢,其中2年期美債殖利率持續消化5日線反壓,3年期美債殖利率多空續爭年線,5年期美債殖利率續守季線,多空互抵下,上週五(31)黃金/美元震盪收漲0.21%,以2,799.02美元/盎司作收,盤中創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待OPEC會議,兩油收復5日線

油市上,中長期供給減產展望,2024/12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,

事件上,川普(Donald Trump)重新對OPEC和沙特呼籲降低油價,並表示油價下降有利結束俄烏衝突,不過川普(Donald Trump)預期對加墨實施高關稅,並對中國加徵關稅,於俄羅斯油企部分也面臨美國制裁,相對為原油供應面帶來不確定性,市場等待今(2/3)日的OPEC+會議結果,上週五(1/31)美、布油終場分別收漲0.76%、0.30%,雙雙收復5日線,

短線於本週留意非農數據表現,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

郭明錤看好台積電持續受惠,NVIDIA短線面臨競爭

S&P500指數11大板塊跌10漲1,通訊服務板塊終場收漲0.40%,表現較佳,能源、消費必需品2大板塊終場分別收跌2.80%、0.94%,表現較弱。成分股中,Franklin Resources、Eastman Chemical終場分別收漲10.37%、7.53%,表現最佳,Deckers Outdoor、Walgreens Boots Alliance終場分別收跌20.51%、10.30%,表現最弱。尖牙股漲多跌少,Meta漲幅0.32%,Amazon漲幅1.30%,Netflix漲幅0.36%,Apple跌幅0.67%,Alphabet漲幅1.47%,

道瓊成分股跌多漲少,Amazon、Amgen終場分別收漲1.30%、0.49%,表現最佳,Chevron、NVIDIA終場分別收跌4.56%、3.67%,表現最弱。費半成分股漲跌各半,Arm、Broadcom終場分別收漲4.12%、2.60%,表現較佳。NVIDIA、Intel終場分別收跌3.67%、2.90%,表現較弱。

值得留意的是,農曆新年期間DeepSeek橫空出世導致美國AI相關的半導體股票普遍出現明顯修正,天風國際證券分析郭明錤分析師對此表示,DeepSeek-R1發布後,有兩個趨勢加速發生,

1.Scaling law邊際效益放緩時,AI算力仍可透過優化訓練方式持續成長並有利挖掘新應用。

2.API/Token價格顯著下滑,有利AI軟體/服務與裝置AI,加速AI應用多元化。

並於今(3)日稍早初具的報告中,表示對長期雲端運算成長持樂觀態度,但需要注意的是「設備上的趨勢正在以比預期更快的速度成長,這可能會導致雲端運算的成長率在一段時間內低於先前的市場預期,並可能影響投資情緒。展望未來,可能降低雲端成長不確定性的因素包括 GB200 NVL72 成功量產而加速的縮放定律,以及機器人、自動駕駛和多模式應用領域的人工智慧商業化可見性的提高。」

並分別點出對台積電(2330)以及NVIDIA的前景看法,認為「台積電(2330)得益於處理器升級,仍然是設備端AI趨勢的主要受益者,NVIDIA在設備端市場面臨的競爭明顯比雲端運算激烈,這可能會影響短期投資情緒。」上周五(1/31)台積電ADR雖反彈一度試圖搶回月線,但在NVIDIA與AI相關個股普遍觀望的背景下,確認站穩月線前仍宜審慎看待,本段季線不宜失守。

(台積電ADR日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《美國營收占比高達 9 成,不受關稅影響》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》