發表

發表

我的網誌

我的網誌

Thomas Barkin:「通膨風險恐高於成長前景。」

2025/01重點事件為01/7~10的CES美國國際消費性電子展,01/20的川普(Donald Trump)就任,01/30的Fed利率會議,而CES大展之前,市場關注NVIDIA、Tesla等科技股動向,上週五(3)在費半領軍反彈的背景下,四大指數全數收漲,漲幅介於0.80~2.83%,其中費半再度向上突破季線、半年線,那指突破5日線反壓,S&P500收復季線,道瓊多空爭奪10日線,

官員動向上,里奇蒙聯準銀行總裁巴爾金(Thomas Barkin)上週五(3)出言對通膨前景示警:「儘管預測美國整體經濟將實現穩健增長,但川普(Donald Trump)上台後,美國通膨可能捲土重來,美國人仍在自由支出,失業率仍然很低,但美國消費者開始抵制物價上漲,現階段這種條件組合,雖然可能為2025年成長方面帶來的上行空間,要高於下行空間,但通膨方面的風險更大,工資和產品成本可能會面臨壓力,而考慮到最近的通膨經驗,價格製定者可能就會有更大的勇氣轉嫁成本。川普(Donald Trump)實際行動的不確定性給前景帶來烏雲,並且隨著最終計劃的製定,可能會出現長時間的反覆情況,如果經濟成長意外放緩,可以透過取消部分保單來減輕損失。」

聯準會理事阿德里亞娜·庫格勒(Adriana Kugler)上週五(3)在接受CNBC採訪時表示:「經濟狀況良好,雖然就業市場已經降溫,但仍保持彈性,失業率仍處於歷史低點,但鑑於Fed 12個月預測2025全年降息幅度較小,有一種觀點認為,Fed可以慢慢來,放慢腳步,更加漸進,同時觀察數據表現,看看通膨黏滯性是否開始緩解。然而,如果有彈性的就業市場開始失去動力,Fed將準備好在貨幣政策上採取不同的方向,Fed總是對經濟中發生的事情做出反應,並關注我們面前正在發生的事情。」兩大官員談話透漏擔憂通膨,與上週四(2) S&P Global美國12月標普全球製造業PMI終值中顯示,受訪企業擔憂通膨回升的情況一致。

製造業收縮放緩,美元延續震盪

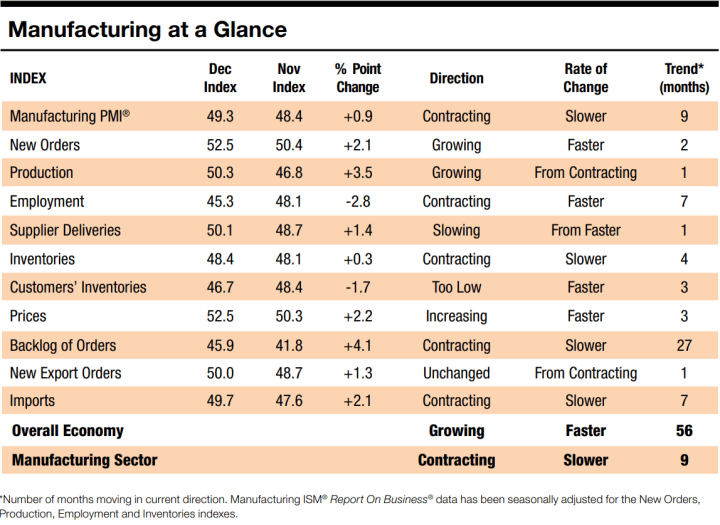

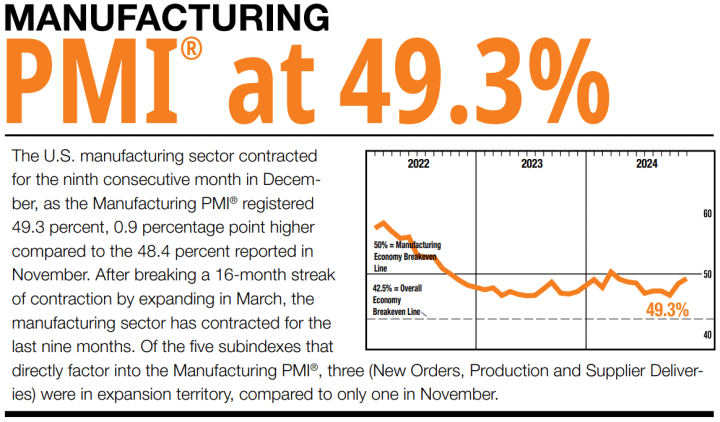

上週五(3)美國12月ISM製造業PMI錄得49.3,高於市場預期與前值的48.4,

新訂單指數錄得52.5,高於前值的50.4,

生產指數錄得50.3,高於前值的46.8,

就業指數錄得45.3,低於前值的48.1,

供應商交貨指數錄得50.1,高於前值的48.7,

庫存指數錄得48.4,高於前值的48.1,

客戶庫存指數錄得46.7,低於前值的48.4,

價格指數錄得52.5,高於前值的50.3,

訂單積壓指數錄得45.9,高於前值的41.8,

新出口訂單指數錄得50.0,高於前值的48.7,

進口指數錄得49.7,高於前值的47.6,

(美國12月ISM製造業PMI分項 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,上週五(3)美國供應管理協會®(Institute for Supply Management®)公布的美國12月ISM製造業PMI由11月的48.4揚升至49.3,美國製造業情況穩步回升的前景架構底部支撐,ISM®製造業務調查委員會主席Timothy R. Fiore對數據表示:「分項中唯一反過來看的供應商交付指數月增1.4個百分點,顯示交付略有放緩,但這於經濟改善與客戶需求增加的背景下很常見,庫存指數月增0.3個百分點,新出口訂單指數月增1.3個百分點,進口指數月增2.1個百分點,仍處收縮,整體來看,12月份的美國製造業活動再度表現收縮,不過收縮速度對比11月份有所放緩,需求改善(包含新訂單指數仍處擴張,新出口訂單上升、積壓訂單降速放緩,客戶庫存指數跌至過低的區間)、產出穩定,投入保持寬鬆,裁員繼續進行(但預期很快結束),價格增長有限。」上週五(3)美元指數終場收跌0.29%,失守月線、11/22前高之前,皆有利多方格局。

(美國12月ISM製造業PMI 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國投資黃金需求走強,金價季線下震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,恆生、上證指數動能續疲也令觀望延續,其中,恆生上週重返月線攻防,上證失守季線後跌幅進一步擴大,並於01/03日盤中回測11/27前低,且2025/01/20川普(Donald Trump)就職,現階段對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,也有利相對保值的黃金需求架構底部支撐,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

此外,先前於12/06中國黃金協會公布的2025市場展望報告中提及,中國金價截至11月底屢創新高,除了國際面的驅動因素,於中國人民幣走弱、投資勢頭強勁(包括大量資金流入黃金ETF基金和活躍的期貨交易)以及經濟不確定性皆有關,就協會數據顯示,1~3Q24中國市場金飾需求總量為373噸,是2010年以來最疲軟的同期表現,然而金條金幣投資需求高達253噸,卻創下十一年以來的同期新高,加上截至3Q24季末,中國市場黃金ETF總持股激增30噸,創新高,於10月份,總持倉再度躍升21噸,打破單月紀錄,儘管11月黃金ETF需求預估下降5噸,11月累計黃金ETF總需求仍預計超過45噸,反映現階段中國市場黃金需求主要由投資需求拉動,

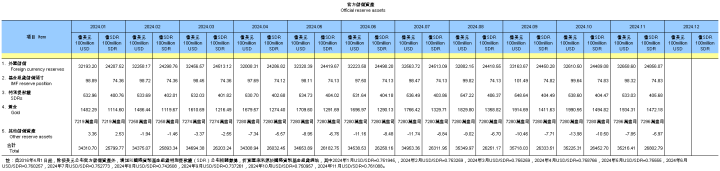

並且值得留意的是,中國國家外匯管理局先前於12/07公布的數據顯示,中國人民銀行截至2024/11中國黃金儲備量為7,296萬盎司,月增16萬盎司,顯示2024/05以來連續6個月停止增持黃金後,再度恢復黃金儲備,也同樣有利架構金市底部支撐,

(中國人民銀行11月恢復增持黃金 資料來源:中國國家外匯管理局)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

上週五(3)美元指數維持反彈至今的多方格局,為美元對價商品帶來壓力,2、3、5年期美債殖利率延續震盪,但全數搶回5日線並收漲,則相對限制不孳息的金市多方表現空間,上週五(3)黃金/美元收跌0.67%,以2,639.93美元/盎司作收,於季線、半年線之間震盪。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

聚焦中國救市政策,美、布油連5紅

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,

庫存數據部分,

EIA當週庫存數據錄得-117.8萬桶,高於市場預期的-280萬桶,與前值的-423.7萬桶,

汽油庫存錄得771.7萬桶,高於市場預期的31.4萬桶,與前值的163萬桶,

精煉油庫存錄得640.6萬桶,高於市場預期的-5.2萬桶,與前值的-169.4萬桶,

汽油產量錄得-95.9萬桶/日,低於前值的5.1萬桶/日,

精煉油產量錄得9.9萬桶/日,高於前值的17.8萬桶/日,

而中國國務院新聞辦上週五(3)舉行「中國經濟高質量發展成效」系列記者會,國家發展改革委副秘書長袁達做出政策宣示,並表示2025年要加力擴大實施「兩新」(設備更新與以舊換新)政策,更大力度支持「兩重」(國家重大戰略實施與重點領域安全能力建設)項目,而2025年也將大幅增加超長期專案公債基金規模, 上週五(3)美、布油終場分別收漲1.30%、0.91%,美、布油雙雙連5紅,

短線中國部分,聚焦國家發改委將於明(7)日10:00,在國家發改委中配樓三層大會議室,召開國家發展改革委專題新聞發佈會,屆時介紹深入推進中國統一大市場建設有關情況,美國部分留意川普(Donald Trump)就職時在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Ford、General Motors銷量走強,反應車業復甦

S&P500指數11大板塊漲9跌2,非消費必需品、資訊科技2大板塊終場分別收漲2.02%、1.63%,表現較佳,消費必需品、材料2大板塊終場分別收跌0.05%、0.02%表現較弱。成分股中,Super Micro Computer、Vistra終場分別收漲10.92%、8.49%,表現最佳,Dollar Tree、Molson Coors Beverage Co Class B終場分別收跌4.07%、3.37%,表現最弱。尖牙股漲多跌少,Meta漲幅0.90%,Amazon漲幅1.80%,Netflix跌幅0.64%,Apple跌幅0.20%,Alphabet漲幅1.31%。

道瓊成分股漲多跌少,NVIDIA、Amazon終場分別收漲4.45%、1.80%,表現較佳, Boeing、Procter & Gamble終場分別收跌1.15%、0.51%,表現最弱。費半成分股全數收漲,ARM、Coherent終場分別收漲10.05%、5.62%,表現較佳。Broadcom、Skyworks Solutions終場分別收漲0.25%、0.45%,表現較平。

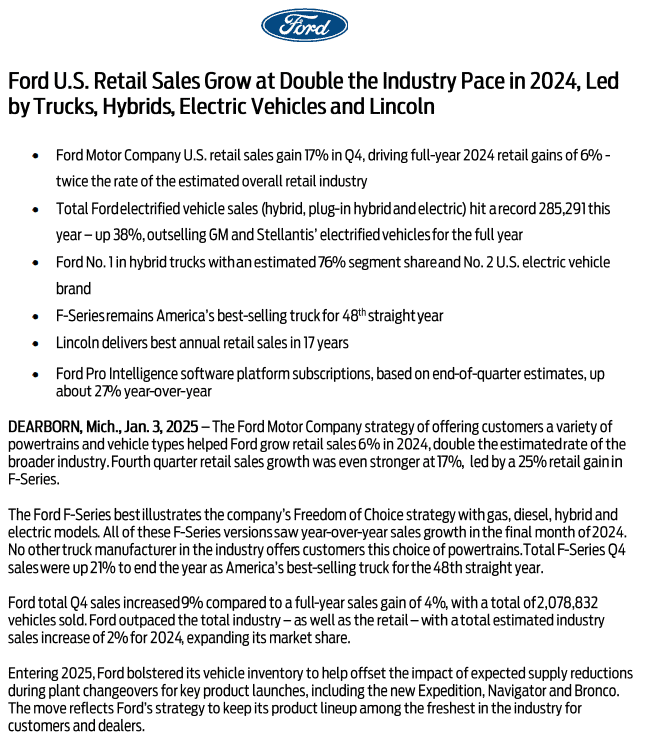

值得留意的是,上週五(3)Ford公布2024財年第四財季銷量報告,在多種不同的車型、動能(混合動力、電動、插電式混合動力)的策略下,Ford在2024年的全年零售額成長6%,為整個行業預期增速的2倍,並且在第四季度零售額成長高達17%,表現更加強勁,其中在F系列的零售額成長高達25%,電動車(混合動力、電動、插電式混合動力)總銷量部分高達28.52萬輛,年增38%,超過General Motors、Stellantis的電動車表現,

(Ford銷量公告 資料來源:Ford)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

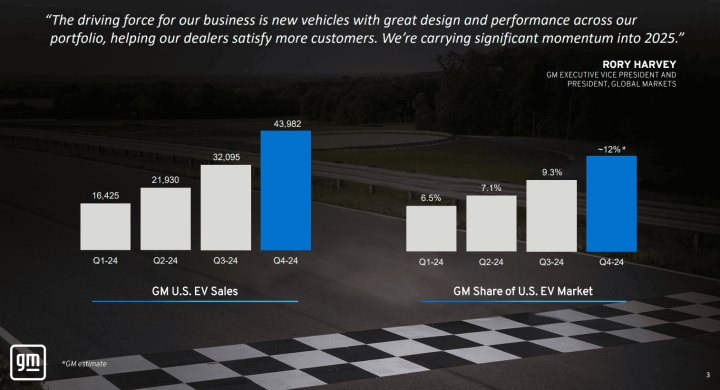

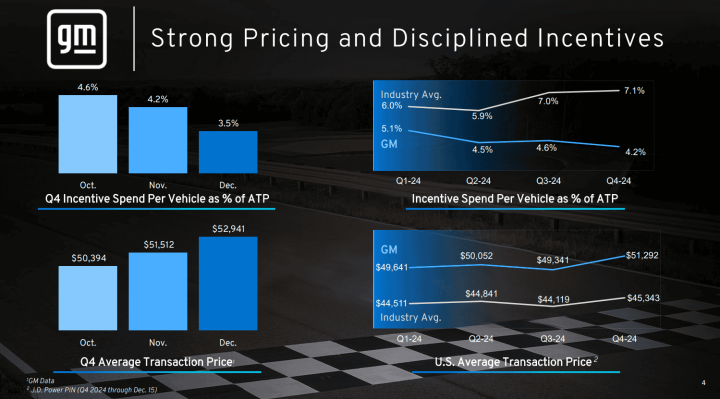

General Motors同(3)日發布銷量報告,除2024全年整體銷量年增4%至270萬輛,創2019以來最高,於2024年底,庫存約為54天,也符合General Motors原先的預期,由品牌來看Chevrolet、GMC、Buick、Cadillac銷售表現皆強,而從4Q24來看,銷售額年增21%,美國的電動車(EV)銷量全年加速成長,4Q24銷售4.39萬輛,季增1.18萬輛,對比2Q24的2.19萬輛成長翻倍,此外,美國市佔額也呈現逐季成長態勢,此外,平均成交價格也成為亮點,於10月平均價格為5.03萬美元,10月5.15萬美元,12月5.29萬美元,綜合於4Q24的平均成交價格為5.12萬美元,高於行業平均的4.53萬美元。

(General Motors銷量公告Page.3-美國銷量與市佔 資料來源:General Motors)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(General Motors銷量公告Page.4_銷售均價優於同業 資料來源:General Motors)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《雙吃矽光子、AR眼鏡,長紅突破所有均線》

改版通知:英國、歐元區短線經濟疲軟,且製造業不振非短期能改善,2025/01/20逢川普(Donald Trump)上任,川普(Donald Trump)對各國關稅帶來的動盪,預期影響也高於英歐區的經濟數據,2025/01/01起英鎊、歐元除重大事件以外,停止日更經濟數據動態至川普(Donald Trump)卸任。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》