發表

發表

我的網誌

我的網誌

等待PPI數據,四大指數道瓊獨紅

AI帶動科技股短線急漲後,市場看法出現分歧,先前紐約聯邦儲備銀行總裁John C. Williams曾於2/22受訪時表示「AI非常重要、未來很可能成為美國生產力強勁成長的驅動來源之一,但生產力數據並未顯示目前正處於新的、更快的趨勢。AI若真的賦予美國至少10年的生產力迅速成長榮景,經濟模型當中的中性利率(r-star)預估值可能會像1990年代末、2000年代初期向上修正。」

而Bank of America昨(13)日發佈的S&P500指數EPS展望報告認為「美國股市將受惠AI浪潮,預計2024年 Microsoft、Amazon、Alphabet、Meta Platforms等超大規模企業的資本支出,將達到1,800億美元,年增27%。不過前(12)日CPI公布後,市場對通膨短線回彈浮現觀望,昨(13)日市場仍持續等待將於今(14)日公布的PPI數據,做為Fed利率會議前的風向判定輔助,昨(13)日四大指數終場跌多漲少,漲跌幅介於-2.47%~+0.10%。

Fitch將Fed降息預期由6月後調至7月,美元延續震盪

昨(13)日美國無重點經濟數據公佈,於下週利率會議前,且本週為Fed官員緘默期,市場也仍等待今(14)日將公布的美國當週初請領失業金人數、美國2月PPI數據,以及美國2月零售銷售數據表現,昨(13)日其餘信評機構看法,提供市場對前(12)日CPI數據顯示通膨回彈後的,在Fed降息前景的評估調整參考,

其中,惠譽(Fitch)對Fed與歐洲央行(ECB)利率政策預期,認為Fed、歐洲央行(ECB)將在年底前有3次降息,總降幅為3碼,但Fed與歐洲央行(ECB)進入降息階段前,皆希望看到有更多證據表明,「通膨回落」是能持續落在原本設定目標2%的路徑上,將Fed首次降息預期由原先的6月向後推遲到7月,歐洲央行(ECB)首次降息預期由4月推遲到6月。昨(13)日美元指數終場收跌0.12%,延續半年線下震盪整理腳步。

工業、製造業數據不理想,英鎊/美元失守5日線

昨(13)日英國1月GDP月率錄得0.2%,符合市場預期,高於前值的-0.10%,

英國1月GDP年率錄得-0.3%,符合市場預期,低於前值的0%,

英國1月三個月GDP月率錄得-0.1%,符合市場預期,高於前值的-0.30%,

英國1月季調後貿易帳錄得-31.29億英鎊,低於市場預期的-30億英鎊,與前值的-26.03億英鎊,

英國1月季調後商品貿易帳錄得-145.15億英鎊,高於市場預期的-150億英鎊,低於前值的-139.89億英鎊,

英國1月季調後對歐盟貿易帳錄得-110.94億英鎊,高於前值的-113.86億英鎊,

英國1月季調後非歐盟貿易帳錄得-34.21億英鎊,低於前值的-33.19億英鎊,

英國1月工業產出月率錄得-0.2%,低於市場預期的0.00%,與前值的0.60%,

英國1月工業產出年率錄得0.5%,低於市場預期的0.70%,與前值的0.60%,

英國1月製造業產出月率錄得0%,符合市場預期,低於前值的0.80%,

英國1月製造業產出年率錄得2%,符合市場預期,低於前值的2.30%,

英國1月建築業產出月率錄得1.1%,高於市場預期的-0.10%,與前值的-0.50%,

英國1月建築業產出年率錄得0.7%,高於市場預期的-0.50%,與前值的-3.20%,

綜上來看,英國1月GDP在月率表現高於前值,顯示實質薪資走高,帶動英國消費者支出表現,令英國在2H23衰退後,於1Q24開局有恢復成長的態勢出現,德銀(Deutsche Bank)英國首席經濟學家拉賈(Sanjay Raja)對此表示「經濟開始出現落底翻揚的拐點。」

不過先前導致市場對英國經濟抱有觀望的工業、製造業數據表現上並未出現明顯反彈跡象,在1月份的產出相關數據,表現皆低於前值,於放緩結束之前,2月份的經濟數據表現,市場仍預期由服務業相關數據,做為經濟底部短期的主要支撐,昨(13)日英鎊/美元終場收漲0.03%,延續震盪等待風向,技術面未能收復5日線。

歐元區工業續疲,不利1Q24成長前景

昨(13)日德國2月批發物價指數月率錄得-0.1%,低於前值的-0.10%,

德國2月批發物價指數年率錄得-3%,低於前值的-2.70%,

歐元區1月工業產出月率錄得-3.2%,低於市場預期的-1.5%,與前值的1.6%,

歐元區1月工業產出年率錄得-6.7%,低於市場預期的-2.9%,與前值的0.2%,

綜上來看,德國2月批發物價指數月率、年率表現雙雙低於前值,通膨維持續降態勢,有利歐洲央行(ECB)考量降息行程,不過在整體歐元區表現上,歐元區1月工業產出月率、年率雙雙低於預期與前值,而原先歐元區在數據表現上與英國有雷同態勢,皆由服務業數據提供支撐,工業、製造業表現續疲,並不利1Q24的整體經濟成長預期,昨(13)日歐元/美元終場收漲0.20%,延續2/22前高上的震盪整理態勢。

等待PPI,黃金/美元觀望收復5日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有落差,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,暨Fed降息預期最快可能落於6月之後,歐洲央行(ECB)也逐步出現6月可能降息的共識討論,

不過,前(12)日美國2月份CPI數據出現反彈,市場留意今(14)日公布的PPI數據以外,市場焦點也放在下週進行的利率會議結論,做為「降息預期是否由6月調整至7月」的風向球,不過2024降息預期並未改變,國際地緣風險事件也尚未出現結束態勢,令金市下檔仍有強撐,昨(13)日黃金/美元終場收漲0.75%,以2,174.71美元/盎司作收,收復5日線,

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,維持「站穩2023/12/04前高後,仍有利多方續強,可暫以12/04前高為守。」看法。

美國當週庫存下降,美、布油突破半年線反壓

油市上,中期供給面部分,OPEC+於02/01舉行會議後,同意維持1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),的既有政策方向,而3/3 OPEC+決定將自願減產的取舉措再度順延至2Q24,引發市場對需求面的觀望,

而庫存數據部分,

API當週庫存數據錄得-552.1萬桶,低於市場預期的87.5萬桶,與前值的42.3萬桶,

汽油庫存錄得-375萬桶,低於市場預期的-210萬桶,與前值的-227萬桶,

精煉油庫存錄得-116.2萬桶,低於市場預期的40萬桶,高於前值的-177萬桶,

EIA當週庫存數據錄得-153.6萬桶,低於市場預期的133.8萬桶,與前值的136.7萬桶,

汽油庫存錄得-566.2萬桶,低於市場預期的-190萬桶,與前值的-446萬桶,

精煉油庫存錄得88.8萬桶,高於市場預期的-15萬桶,與前值的-413.1萬桶,

昨(13)日美油、布油延續震盪,終場分別收漲2.01%、1.86%,技術面多方突破半年線後,上探整理區間高,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

預期閉店千間,Dollar Tree重挫14.21%

S&P500指數11大板塊漲7跌4,能源、原物料2大板塊終場分別收漲1.60%、0.99%,表現較佳,資訊科技、房地產2大板塊終場分別收跌1.08%、0.63%,表現較弱。成分股中,Freeport-McMoRan、MMM終場分別收漲7.56%、5.42%,表現最佳,Dollar Tree、Fair Isaac終場分別收跌14.21%、6.23%,表現最弱。尖牙股漲跌互現,Meta跌幅0.84%,Amazon漲幅0.66%,Netflix跌幅0.27%,Apple跌幅1.21%,Alphabet漲幅0.93%。

道瓊成分股漲多跌少,MMM、Travelers終場分別收漲5.42%、1.37%,表現較佳。Intel、McDonald's終場分別收跌4.44%、3.89%,表現最弱。費半成分股全數收跌,Analog Devices、GlobalFoundries終場分別收跌0.30%、0.50%,表現較穩。、Marvell、Wolfspeed終場分別收跌5.77%、4.80%,表現較弱。

值得留意的是,Dollar Tree昨(13)日公布2023財年第四財季營運報告,季度營收86.4億美元,年增11.9%,低於華爾街預期的87億美元,受惠貨運成本下降,銷售槓桿與津貼提高,調整後毛利率33.1%,年增2.20個百分點,調整後營益率8.7%,年增0.70個百分點,不過因提列商譽減損,導致淨損17.1億美元,對比2023財年第四財季的淨利4.52億美元,由盈轉虧,EPS淨損7.85美元,排除商譽減損,調整後EPS為2.55美元,仍低於華爾街預期的2.65美元

雖然第四財季新開店面數量達219間,於2023全財年新開總店面數量達641間,但由於2023/11 Dollar Tree曾宣布將審視Family Dollar的營運狀況,不排除可能關閉業績不佳的商店,調整業務結構,而本季度財報也提及Dollar Tree計畫在2024財年的上半年度關閉約600間Family Dollar,還有大約370間Family Dollar與30間Dollar Tree商店,在未來幾年隨租約到期陸續關閉,預期關閉總數量上看1,000間,並提列5.94億美元的投資組合優化審查費用、10.7億美元的商譽減損費用,以及9.5億美元的商號無形資產減損費用,導致第四財季的獲利由盈轉虧,

並且,展望部分,2024財年淨銷售額預期區間落於310~320億美元,EPS預期區間落於6.70~7.30美元,第一財季淨銷售額預期區間落於76~79億美元,EPS預期區間落於1.33~1.48美元,雖然首席執行官理查德‧德雷林(Richard Dreiling)表示,Dollar Tree正在加速轉型進程,預期往更高價位銷售帶邁進,並提高Family Dollar的獲利能力,不過財報表現與閉店計畫仍引發觀望,Dollar Tree昨(13)日股價向下跳空,重挫14.21%,技術面跌破月、季、年線,直接向下回測半年線支撐。

金融撐場、重電續強,加權高姿態整理

由資金面來看,昨(13)日美元指數終場收跌0.12%,多方失守半年線後落入震盪,維持「收復站穩年線前,有利新台幣匯率表現。」看法,而市場關注的台積電ADR,昨(13)日收跌1.57%,5日線得而復失,相對不利加權取得動能搶回站穩兩萬大關,日經今(14)日開低延續震盪,韓股突破2/23前高後,今(14)日延續氣勢開高,加權早盤電、金、傳三方開高,加權多空於5日線上攻防,但隨OTC櫃買指數一度失守月線,連帶導致加權出現觀望急殺,電子熄火,資金轉向金、傳避險,

盤面部分,台積電(2330)震盪收漲0.64%,沿5日線上攻格局尚未改變,近(12)日強勢指標鴻海(2317),以及基期相對較低的聯電(2303)熄火,終場漲跌幅分別為+0.41%、-0.75%,資金回頭點火幾經修正的AI族群指標,世芯-KY(3661)強攻漲停收復季線,創意(3443)翻紅後漲幅一度擴大至4.51%,不過緯穎(6669)翻紅逢月線壓力未能站穩後,再度回吐戰果,翻黑收跌3%%,散熱腳步持續分歧,基期相對較低的尼得科超眾(6230)續漲4.12%,但奇鋐(3017)遭摜跌停, CCL台光電(2383)昨(13)日失守季線、半年線後,今(14)日續弱收跌2.72%,機殼晟銘電(3013)失守月線後跌幅擴大至7.53%,ODM技嘉(2376)、緯創(3231)分別收跌3.2%、0.86%,資金多於金融類股發揮,臺企銀(2834)漲停開出一價到底,終場緊鎖52.95萬張漲停板,開發金(2883)、國泰金(2882)分別收漲3.26%、3.21%,華南金(2880)、元大金(2885)也雙雙漲逾2%,重電續強,華城(1519)強攻漲停,士電(1503)也一度飆逾半根漲停,加上成衣、線纜、台塑四寶、製鞋協防多方,被動、光學仍有指標出線,只是元大台灣價值高息ETF(00940)的成分股多有熄火,除漢唐(2404)遭摜跌停,聯發科(2454)跌逾5%,長榮(2603)收跌3.93%,回測5日線,瑞儀(6176)、神基(3005)也雙雙收跌,加權指數終場收漲9.41點,以19,937.92點作收,成交量4,804.18億。3大類股指數僅電子終場收跌0.35%,33大類股指數漲多跌少,電器電纜、紡織纖維2大類股指數終場分別收漲2.98%、1.89%,表現較佳,電子通路、居家生活2大類股指數終場分別收跌3.88%、2.19%,表現較弱。

OTC櫃買指數,千金股表現不一,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場漲跌幅分別為+4.36%、+4.19%、+1.38%、-4.72%,譜瑞-KY(4966)今(14)日收漲5.77%,再度搶回千金寶座,而千金股鈊象(3293),以及昨(13)日強攻漲停的電池新普(6121)、矽晶圓中美晶(5483)同為元大台灣價值高息ETF(00940)的成分股,加權相關個股表現引發資金觀望,新普(6121)早盤開低後急殺遭摜跌停,鈊象(3293)也於技術面回測5日線支撐,中美晶(5483)則收跌3.25%,失守5日線,此外,OTC櫃買指數早盤一度跌破月線時,也引發觀望,資金續有高低基期轉換跡象,散熱雙鴻(3324)一度跌停,元山(6275)盤中跌幅一度擴大至7.91%,CoWoS題材的萬潤(6187)一度跌停,弘塑(3131)收跌5.38%,回測月線,幾經修正的神盾集團中,安國(8054)、神盾(6462)一度大漲9.43%、5.84%,但技術面逢5日線反壓,終場漲幅收斂至4.92%、1.95%,OTC櫃買指數終場收跌0.5%,一度失守月線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-49.69億元

外資:+4.88億元

投信:+15.65億元

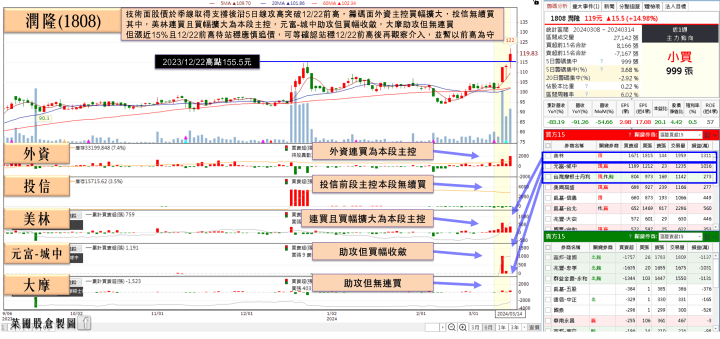

去年營收、獲利全創歷史高,潤隆(1808)外資連6買

興富發(2542)集團「小鋼炮」潤隆(1808),昨(13)日公布2023年財報,全年營收達306.84億,年增11.34倍;稅後淨利77.01億,年增48倍;EPS達17.08元,遠高於2022的0.35元。2023業績來源主要包括:基隆「新橫濱」總銷87.76億元、桃園「國家大院」總銷87.18億、新竹「竹科潤隆」總銷79.48億元及高雄「樹禾苑」總銷25.93億,以及部分營造工程收入,衝高全年營收及獲利表現,在營收、稅後淨利、稅後EPS全創歷史新高,2024年可望完工的新案有三筆,總銷約200億元,也有利業績維持高水位表現,今(14)日股價突破2023/12/22前高後,漲幅一度擴大至7.96%,但買盤力道未能延續,終場漲幅收斂至5.31%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

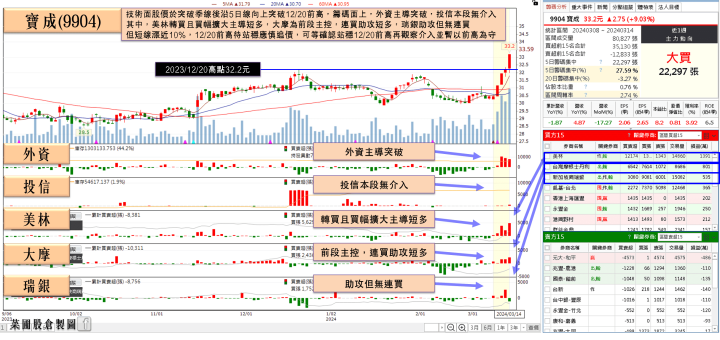

2月年增轉正,寶成(9904)外資連4買

寶成(9904)1月營收錄得231.11億,月增15.3%、年減6.8%,製鞋業務已見到營收回溫,在2月營收錄得191.19億,受工作天數影響,月減17.27%、年增4.9%,在年增部分出現轉正態勢,2月累計營收422.29億,年減1.9%,

而先前Nike在12/21公布的2024財年第二財季營運報告中,庫存表現續降,Adidas則於昨(13)日公布,在2023財年的庫存大幅增加45億歐元,但對比2022同期,金額仍減少近15億歐元,執行長比約恩古爾登(Bjørn Gulden)也直接表明「除美國以外,Adidas現在在各地都有健康的庫存。」有利拉貨動能展望持續墊高,2024年也有07/26~08/11舉辦巴黎奧運的利多,短線近期市場等待Nike將於3/21公布2024財年第三財季營運報告,今(14)日股價終場收漲3.11%,連6紅。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,S&P500、那指搶回5日線後有守,道瓊於昨(13)日也一度劍指2/23前高,僅費半熄火失守10日線,維持「四大指數失守月線前,皆有利多方續強。」看法,亞股部分,日經今(14)日開低翻紅收漲,但技術面仍未能搶回月線,維持「收復前宜留意漲多回檔風險」看法,韓股今(14)日開高在2/23前高取得支撐後延續攻高態勢,維持「失守2/2前高之前,皆有利多方續強。」看法,今(14)日加權終場收漲9.41點,OTC櫃買指數收跌0.50%,失守月線前皆持多方看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- UAE

- 台積電(2330)

- 鴻海(2317)

- 聯電(2303)

- 世芯-KY(3661)

- 創意(3443)

- 緯穎(6669)

- 尼得科超眾(6230)

- 奇鋐(3017)

- 台光電(2383)

- 晟銘電(3013)

- 技嘉(2376)

- 緯創(3231)

- 臺企銀(2834)

- 開發金(2883)

- 國泰金(2882)

- 華南金(2880)

- 元大金(2885)

- 華城(1519)

- 士電(1503)

- 漢唐(2404)

- 聯發科(2454)

- 長榮(2603)

- 瑞儀(6176)

- 神基(3005)

- 信驊(5274)

- 力旺(3529)

- M31(6643)

- 鈊象(3293)

- 譜瑞-KY(4966)

- 新普(6121)

- 中美晶(5483)

- 雙鴻(3324)

- 元山(6275)

- 萬潤(6187)

- 弘塑(3131)

- 安國(8054)

- 神盾(6462)

- 潤隆(1808)

- 興富發(2542)

- 寶成(9904)