發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

房市買氣暢旺!六都房屋買賣移轉棟數首季年增 28%

根據六都地政局最新統計數據顯示,2024 年前 3 月買賣移轉棟數年增率高達 28.3% 至 6.3 萬棟,主因受惠政府於 2023 下半年推出「青年安心成家購屋優惠貸款」升級版政策、科技大廠建廠需求、海外資金回流,以及股市突破 2 萬點帶來的財富效果等多重有利因素。

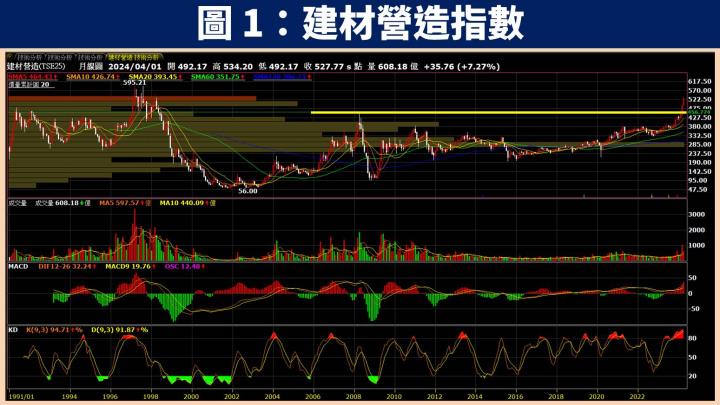

觀察「建材營造」已經突破 2008 年以來的高點,甚至有望於未來挑戰歷史新高。筆者 STAR 先前陸續發表的冠德(2520)、富旺(6219)研究報告紛紛在近期創下波段新高,漲幅分別為 16.4% 與 14.9%。在產業維持向上趨勢不變的情況下,讀者們仍可留意未來即將進入營運爆發期的公司,其中興富發(2542)值得關注。

接下來將帶給讀者 4 大重點:

- 營建產業:台灣房市處於量價齊揚的榮景

- 興富發(2542)簡介:由北到南的大型建商,推案涵蓋住宅與商辦

- 興富發(2542) 2023 年財務:缺工與意外創造低基期效益

- 興富發(2542)展望:2024~2025 年新完工建案將倍數成長

營建產業:台灣房市處於量價齊揚的榮景

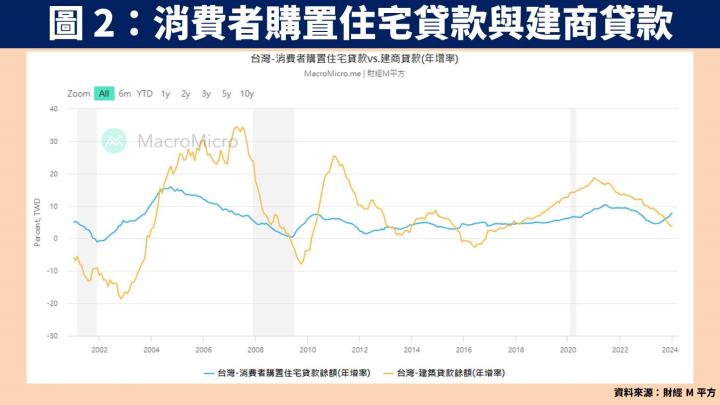

根據中央銀行每月所公佈的「消費者購置住宅貸款」數據,顯示 2023 下半年以來年增率明顯上升,主因受惠新青安房貸政策於 2023.08.01 正式推出,內容包含貸款額度由 800 萬元提升至 1,000 萬元、貸款年限由 30 年增加至 40 年、寬限期由 3 年提高至 5 年、政府多補貼 1 碼等。另外根據國泰房價指數、信義房價指數統計,顯示不論是新屋、中古屋的價格皆保持正向成長,整體營建產業處於量價齊揚的榮景。

興富發(2542)簡介:由北到南的大型建商,推案涵蓋住宅與商辦

興富發(2542)成立於 1980 年,並在 1999 年掛牌上市。過去推案集中於大台北地區,2019 年起開始往中南部發展,因此近年受惠台積電(2330)大舉朝中南部擴廠,帶動房市買氣熱絡且房價節節高升。除此之外,公司也看好未來商辦需求將大於供給,且具備固定收益及增值效果,因此推案陸續增加商辦案的比例。

公司旗下轉投資主要有 2 家,分別是持有 100% 股權的齊裕營造,主要負責蓋房子;另一家為持股 16% 的潤隆(1808),是以台北、台中、高雄推案為主的建商,由於公司對潤隆(1808)具有實質控制力,因此以合併財報方式認列營收。

興富發(2542) 2023 年財務:缺工與意外創造低基期效益

回顧興富發(2542) 2023 年財務數據,營收 440.7 億元(YoY+65.5%);毛利率 34.99%( YoY 增加 1.3 個百分點);稅後淨利 24.4 億元(YoY-34.9%);EPS 為 1.33 元。

由於母公司受缺工及工安意外使部份工程延期影響,僅有總銷 50 億元的「TOP1 環球經貿中心」新建案完工認列,其餘主要貢獻來自於潤隆(1808) 4 項合計總銷達 280 億元的新建案交屋,然而淨利僅能認列持股的 16%,使獲利出現下滑。不過在基期偏低的效益下,2024 年起營運將否極泰來。

興富發(2542)展望:2024~2025 年新完工建案將倍數成長

預估興富發 2024 年將有 6 大新建案交屋,總銷金額呈倍數成長

展望興富發(2542) 2024 年營運,預估將有 6 大新建案可望交屋認列,分別有總銷 75.7 億元的「興富發T1」、總銷 149.2 億元的「站前新銳」、總銷 67.3 億元的「文心愛悅」、總銷 55.2 億元的「愛情河左岸」、總銷 60.9 億元的「愛琴海」、總銷 26.6 億元的「興富發博愛」,合計新建案總銷案量高達 434.9 億元,相較 2023 年呈倍數成長。

不過接近年底才完工的「愛琴海」與「興富發博愛」,考量驗屋仍需一段時間,預估 2024 年僅能認列 5 成營收,剩餘的部份將遞延至 2025 年完成交屋。

轉投資潤隆(1808)將有 2 大新建案完工,合計總銷達 111 億元

至於轉投資潤隆(1808)的部份,有 2 大新建案可以交屋,分別是總銷 87.7 億元的「夢悦城」、總銷 23.5 億元的「景安文匯」,且預期年底前可達到完銷目標。

預估 2025 新完工建案金額高達 900 億元,獲利將迎來高峰

接著觀察更長遠的 2025 年新建案規劃,目前預估有高達 11 項新建案完工,合計總銷案量更是突破 900 億元,且相對多數不是完銷就是接近完銷的狀態,顯示 2024 年獲利翻倍成長只是起點,2025 年更將迎來獲利高峰水準。

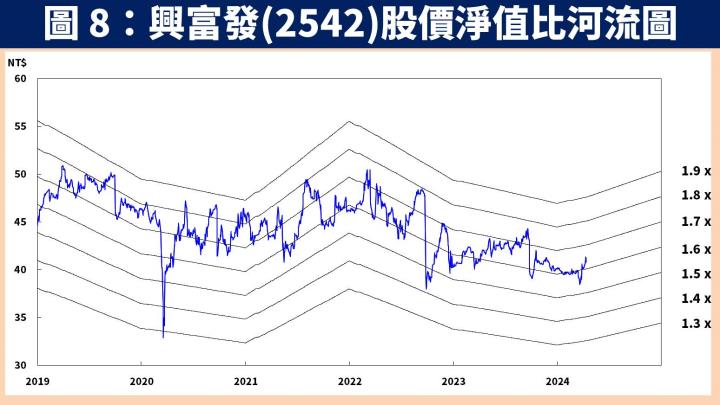

預估興富發(2542) 2024 年每股淨值達 26.49 元,股價淨值比有望朝 1.8 倍靠攏

整體而言,展望興富發(2542) 2024 年營運:1)總銷 75.7 億元的「興富發T1」已於 24Q1 開始交屋,未來將逐季銷售與認列,全年銷售率可望達 60%;2)預估 24Q2 將有總銷 149.2 億元的「站前新銳」、總銷 67.3 億元的「文心愛悅」陸續交屋;3)預計 24Q3 將有總銷 55.2 億元的「愛情河左岸」交屋;4)預計 24Q4 將有總銷 60.9 億元的「愛琴海」、總銷 26.6 億元的「興富發博愛」認列,不過約有 5 成營收會遞延至 2025 年;5)轉投資潤隆(1808)的 2 大建案分別於 24Q1、24Q4 認列。

預估興富發(2542) 2024 年 EPS 為 2.82 元(YoY+112%),並預估 2024 年每股淨值為 26.49 元,2024.04.15 收盤價 40.80 元,目前股價淨值比為 1.5 倍,具有被低估的可能性。考量獲利由谷底翻揚,且 2025 年還將迎接歷史高峰水準,股價淨值比有望朝 1.8 倍靠攏。

興富發(2542)技術分析與總結:正式進入新建案完工高峰期

在技術分析方面,興富發(2542)在 2023 年由於「文心愛悅」出現工安事件意外,全台所有工地被勒令停工做工安檢查,多項建案遞延至 2024 年才能認列,因此股價有長達 1.5 年的時間在低檔盤整。不過未來隨著 24Q2~24Q3 將開始進入新建案的交屋旺季,且 2025 年獲利可望迎來歷史高峰,有機會帶動買盤持續進駐。至於交易風險,須留意新建案完工時程是否受缺工影響遞延至跨年度。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。