發表

發表

我的網誌

我的網誌

小非農顯示就業穩健,Fed官員聚焦通膨

事件部分,除了川普(Donald Trump)發動的關稅戰成為短線焦點,川普(Donald Trump)前(4)日曾表示:「美國將控制並接管加薩走廊,不排除派遣美軍。預期美國會是長期擁有加薩,把加薩打造成中東蔚藍海岸,並且巴勒斯坦居民應被重新安置。」雖然以色列總理本傑明·內塔尼亞胡(Benjamin Netanyahu)並未表達反對,並指出:「以色列的目標之一就是讓加薩永遠不再威脅以色列。」美國國防部長赫格塞斯(Pete Hegseth)則於昨(5)日表示:「美國國防部已準備研究針對加薩的所有選項,並稱讚川普跳出固有思維,去解決難以解決的難題。」但哈瑪斯組織痛斥荒謬,巴勒斯坦自治政府主席阿巴斯(Mahmoud Abbas)強烈反對美國接管加薩,沙烏地阿拉伯、埃及等中東各國表示譴責,英國、法國、澳洲等盟邦也發出質疑,

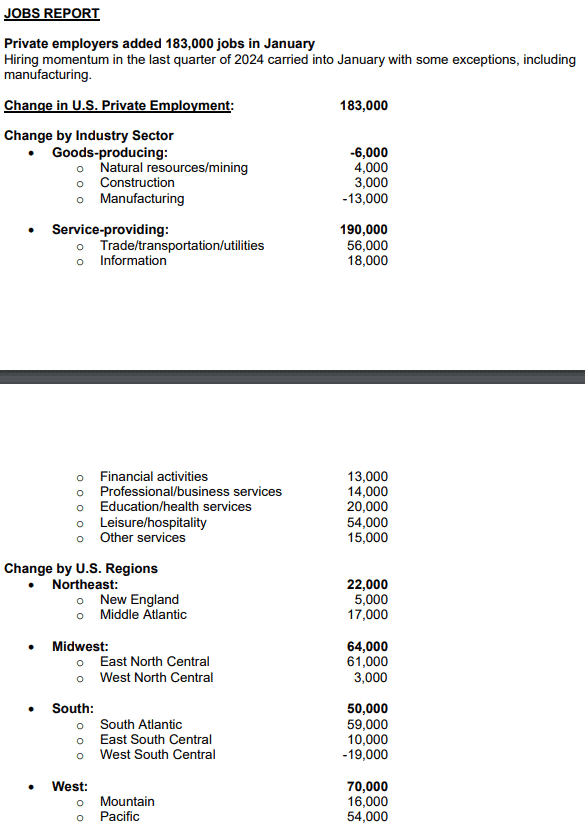

數據部分,昨(5)日公布的美國1月ADP就業人數錄得18.3萬人,高於市場預期的15萬人,與前值的17.6萬人,將前(4)日美國12月JOLTs職缺數帶來勞動市場放緩的疑慮打消,官員動向上里奇蒙聯準銀行總裁巴金(Thomas Barkin)昨(5)日在紐約經濟諮商會主辦的一場活動上表示:「所有領先指標似乎都朝著積極的方向發展。我目前看待經濟的方式是,既有基礎經濟,也有政策造成的不確定性,美國基礎經濟確實很健康。於政策不確定性可能會對企業產生影響,具體來說像是美國對哪些國家和產品徵收何種關稅、稅率、徵收多久?第二是受影響國家採取的報復措施,以及企業採取哪些行動轉移供應鏈或尋找替代供應商。第三,關稅成本轉嫁給消費者或由製造商、進口商、零售商和其他中間商承擔的程度。這將決定關稅對通膨的最終影響。川普(Donald Trump)政府頒布的政策的效應可能與每項政策單獨預期的影響有很大差異。例如,關稅可能會推高某些產品的價格,而提高國內能源產量可能會產生相反的效果。」

芝加哥聯邦準備銀行總裁古爾斯比(Austan Goolsbee)昨(5)日則表示:「目前美國看似正走在正軌上:經濟強勁,勞動力市場似乎處於充分就業狀態,通膨率下降,接近Fed 2%通膨目標。然而,我們現在面臨著供應鏈的一系列新挑戰,包含自然災害和人為災害,從火災和颶風到港口橋梁碰撞,運河堵塞和碼頭工人罷工的威脅;地緣政治混亂;移民問題;當然,還有高額關稅的威脅和貿易戰升級的可能性,如果我們在2025年就看到通膨上升或通膨降溫進展停滯,Fed 官員恐怕會面臨艱難境地,不得不努力弄清楚通膨是來自經濟過熱還是關稅,這種區別對於 Fed 決定何時、甚至是否應該採取行動至關重要。」雙方看法基本延續舊金山聯儲主席瑪麗·戴利(Mary Daly)與波士頓聯邦儲備銀行總裁柯林斯(Susan M. Collins)、亞特蘭大聯邦儲備銀行總裁博斯蒂克(Raphael Bostic)給予的動向,同樣聚焦於通膨,

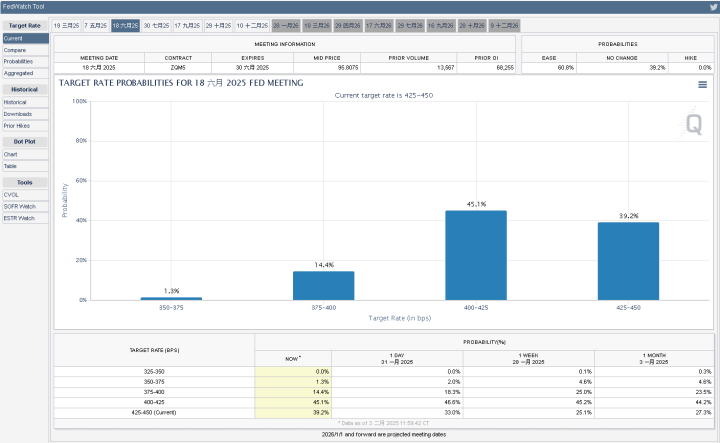

投行部分,摩根士丹利也基於關稅政策帶來的不確定性,加入巴克萊、麥格理,認為Fed在2025年僅會降息1次的行列,由CME的FedWatch Tool來看,市場對6月按兵不動的預期隨之微調,由昨(5)日的36.3%削弱至35.2%,本週數據聚焦今(6)日當週初請領失業金人數,明(7)日非農與失業率的數據公布,昨(5)日四大指數終場全數收漲,漲幅介於0.19~2.31%,其中那指搶回季、月線後嘗試站穩,費半收復年線並上探半年線,S&P500季線有守後搶回5日線,道瓊搶回5日、10日線。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Chris Williamson:「價格壓力上升削弱降息預期。」

昨(5)日美國1月ADP就業人數錄得18.3萬人,高於市場預期的15萬人,與前值的17.6萬人,

(美國1月ADP就業人數 資料來源:ADP® Employment Report)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

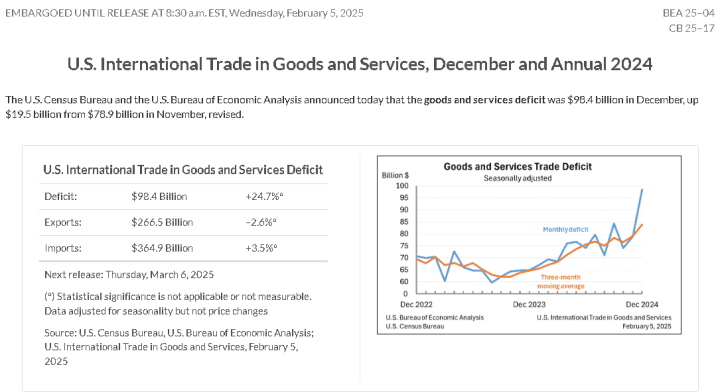

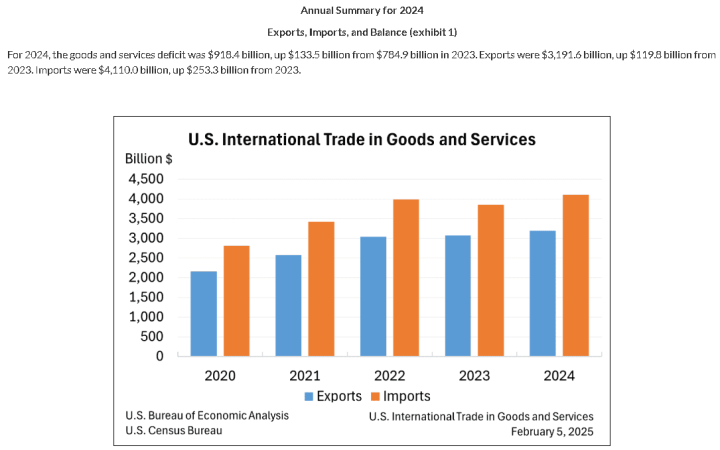

美國12月貿易帳錄得-984億美元,低於市場預期的-966億美元,與前值的-789億美元,

美國12月出口錄得2,665億美元,低於前值的2,734億美元,

美國12月進口錄得3,649億美元,高於前值的3,516億美元,

(美國12月貿易帳、進出口 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

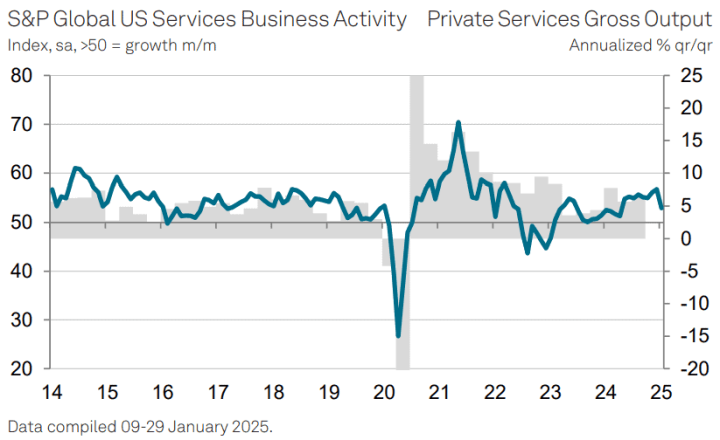

美國1月標普全球服務業PMI終值錄得52.9,符合市場預期,高於前值的52.8,

美國1月標普全球綜合PMI終值錄得52.7,高於市場預期的52.5,與前值的52.4,

(美國1月標普全球服務業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國1月標普全球綜合PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

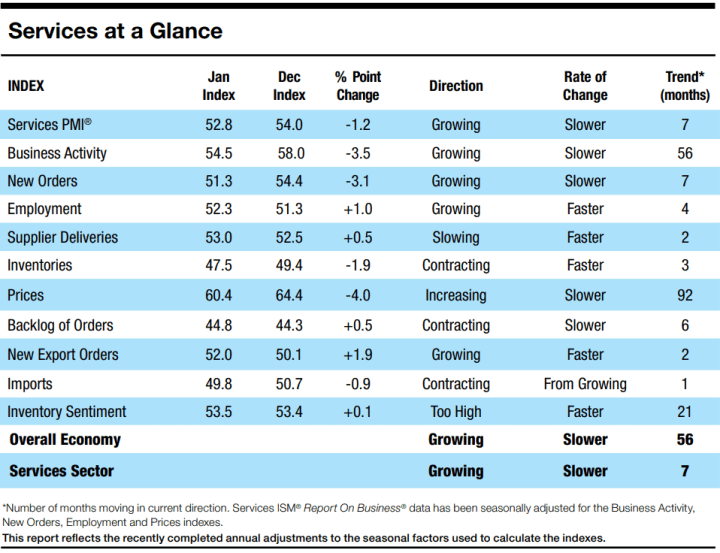

美國1月ISM非製造業PMI錄得52.8,低於市場預期的54.3,與前值的54,

生產指數錄得54.5,低於前值的58.0,

新訂單指數錄得51.3,低於前值的54.4,

就業指數錄得52.3,高於前值的51.3,

供應商交付指數錄得53.0,高於前值的52.5,

庫存指數錄得47.5,低於前值的49.4,

價格指數錄得60.4,低於前值的64.4,

訂單積壓指數錄得44.8,高於前值的44.3,

新出口訂單指數錄得52.0,高於前值的50.1,

進口指數錄得49.8,低於前值的50.7,

庫存情緒指數錄得53.5,高於前值的53.4,

(美國1月ISM非製造業PMI 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國1月ADP就業人數錄得18.3萬人,高於市場預期與前值,其中留職工人的薪資成長率月增0.1個百分點至4.7%,而所有新增就業機會,均來自服務供應商,這些公司增加19.00萬個職位(貿易、運輸和公用事業新增就業5.60萬個,休閒和旅館業新增就業5.40萬個,教育和衛生服務業新增就業2.00萬個,為本次貢獻前三),對比來看,商品生產商則減少6,000個職位,顯示勞動力市場仍然穩健但並不均衡的情況,APD首席經濟學家Nela Richardson對數據表示:「2025我們有一個強勁的開局,但這掩蓋勞動市場的矛盾,面向消費者的行業,推動招聘力道,但商業服務和生產領域,就業成長較弱,

美國經濟分析局(The Bureau of Economic Analysis)公布的數據顯示,美國12月進口月增124億美元至3,649億美元,月增幅3.5%,創新高,出口月減71億美元,月減幅度2.6%,令美國12月的貿易逆差進一步擴大至984億美元,增幅高達24.7%,其中商品貿易逆差月增189億美元至1,230億美元,服務貿易順差月減6億美元至245億美元,並且2024年累計商品和服務貿易逆差金額高達9,184億美元,年增1,335億美元,且逆差金額為2021年以來最大,本次報告顯示美國與加拿大的商品貿易逆差出現擴大,與中國、墨西哥的商品貿易逆差縮小,市場留意貿易逆差是否成為川普(Donald Trump)強化美國保護主義、發動關稅戰等理由,

(美國2024貿易年度總結_出口、進口及差額 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

標普全球(S&P Global)昨(5)日公布的服務業PMI終值數據52.9,表現符合市場預期,但仍明顯低於12月份的56.8,顯示2025年初美國服務業仍處於擴張區間,不過報告提及,過去2年產量每個月表現月增,並且最近成長通常也反應新訂單成長,但因為新訂單的成長放緩,為2024/04以來低,有部分成員回報主要受到異常寒冷的天氣導致,也加上新客戶的取得、客戶對專案的批准,於12月也出現放緩跡象,導致服務業活動表現回落,但仍然穩定,

S&P Global Market Intelligence首席商業經濟學家Chris Williamson對數據表示:「服務業企業報告顯示2025年初,與2024年底的強勁增長相比,活動水準的增長速度有所放緩,而綜合來看製造業和服務業PMI調查,1月份的年化GDP增長率為1.6%。相比之下,4Q24的增長為2.4%,目前官方數據估計GDP增長 2.3%。不過服務業放緩似乎與氣候有關,這表示服務業的成長仍可能會在2月份恢復,招聘人數的顯著回升,也進一步支援應該恢復強勁成長的觀點。此外,製造業產出在1月也出現復甦,如果持續下去,應該會使運輸和物流等附屬服務受益,與此同時,由於招聘增加、勞動力供應困難的報告以及價格壓力的上升,進一步降息的希望將進一步減弱。」

美國1月ISM非製造業PMI錄得52.8,低於市場預期與前值,不過仍為疫後復甦以來56個月內,第53次表現擴張,ISM服務業商業調查委員會主席史蒂夫米勒(Steve Miller)對數據表示:「1月份的服務業PMI月減1.2個百分點至52.8,分項來看,商務活動指數月減3.5個百分點至54.5,第56個月表現擴張,新訂單指數月減3.1個百分點,就業指數月增1個百分點至52.3,連續第4個月維持擴張,供應商交付指數月增0.5個百分點至53%,為連續第2個月表現擴張(分項指數中,唯一需要倒置來看,高於50表示交付速度變慢,於經濟好轉或者客戶需求增加時常見),物價指數月減4個百分點至60.4,庫存信心指數月增0.1個百分點至53.5%,連續21個月表現擴張,訂單積壓指數月增0.5個百分點至44.8%,連續第6個月處於收縮,並且1月份有高達14個行業回報表現成長,月增5個,此外,1月份是連續第2個月在商業活動、新訂單、就業和供應商交付四項直接影響服務業PMI的指數,表現均處擴張,雖然商業活動指數和新訂單成長指數放緩,導致綜合讀數跟隨放緩,但許多受訪者強調主要受到天氣條件惡劣,影響業務生產,也有許多受訪者提及對關稅的擔憂,但很少提及對當前業務的影響。」昨(4)日美元指數終場收跌0.34%,回測季線。

(美國1月ISM非製造業PMI分項 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美中開啟關稅戰序幕,金價續創高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,救市政策公布後恆生、上證指數動能未見轉強也令觀望延續,其中,恆生於今(6)日持續消化2024/12/10黑K前高,技術面失守季線前,有利緩和部份觀望,上證今(6)日月線有守表現震盪,不過,現階段美對中加徵關稅,中方也出台關稅報復反制,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,中經會後,重點落於2025/03/05的全國兩會,

小非農表現亮眼,穩固就業仍強的前景預期,加上美國陸續開出的製造業、服務業PMI顯示美國經濟穩健,價格卻有回升趨勢,進一步削弱降息前景,且本周仍有非農數據為降息前景帶來不確定性,昨(5)日美元指數續熄回測季線,相對為美元計價的金市讓出表現空間,2、3、5年期美債殖利率同樣表現熄火,也相對給不孳息的金市多方助力,在避險需求帶動下,昨(5)日黃金/美元續強收漲0.88%,以2,867.39美元/盎司作收,續創新高,維持「失守2024/10/30前高之前,皆有利多方。」的看法。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國服務業需求不強,中美關稅戰同引觀望

油市上,中長期供給減產展望,2024/12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,2025/02/03則再度重申維持既有生產政策,

事件上,川普(Donald Trump)對中國加徵關稅,中國也出台關稅反制,短線聚焦雙方斡旋,導致市場審慎看待需求前景,數據部分,暨週初中國公布的製造業PMI數據,中國1月財新服務業PMI昨(5)日發布錄得51,低於市場預期的52.4,與前值的52.2,綜合PMI錄得51.1,低於前值的51.4,財新智庫高級經濟學家王喆對數據表示:「2025/01中國服務業PMI數據月減1.2個百分點至51.0,為2023年初以來,連續第25個月處於擴張區間,不過服務業供求擴張步伐趨緩,活動與新訂單數據雖連續第25個月高於榮枯線,但增速略有放緩,為近4個月低,外需於12月短暫下降後重啟升勢,新出口訂單數據則在過去17個月以來,第16次處於擴張,就業水平連續第2個月表現下降,企業降員增效動機仍強,導致就業指數為2024/05以來低,市場需求不夠強的背景下,企業提升營運效率,於積壓工作量來看,為2024/08以來首次出現下降,此外,服務業價格部分仍然承壓,投入品的價格指數與銷售指數高於榮枯線,但幅度較小,企業成本上升主要來自原材料價格和工資上漲,但銷售價格僅輕微上漲,部分反應成本帶來的壓力增加。」

昨(5)日美、布油終場分別收跌2.21%、1.89%,雙雙進入季線攻防,短線市場等待中美關稅斡旋,並留意非農數據表現,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

資料中心營收不如預期,AMD股價創波段低

S&P500指數11大板塊漲8跌3,房地產、資訊科技2大板塊終場分別收漲1.57%、1.39%,表現較佳,非消費必需品、通訊服務2大板塊終場分別收跌1.13%、0.97%,表現較弱。成分股中,Johnson Controls International、Super Micro Computer終場分別收漲11.28%、7.99%,表現最佳,FMC、IDEX終場分別收跌33.53%、9.64%,表現最弱。尖牙股跌多漲少,Meta漲幅0.10%,Amazon跌幅2.43%,Netflix漲幅1.63%,Apple跌幅0.14%,Alphabet跌幅6.94%,

道瓊成分股漲多跌少,Amgen、NVIDIA終場分別收漲5.60%、5.21%,表現最佳,Nike、Walt Disney終場分別收跌2.80%、2.44%,表現最弱。費半成分股漲多跌少,Cirrus Logic、ARM終場分別收漲7.84%、6.82%,表現較佳。AMD、Monolithic Power Systems終場分別收跌6.27%、0.37%,表現較弱。

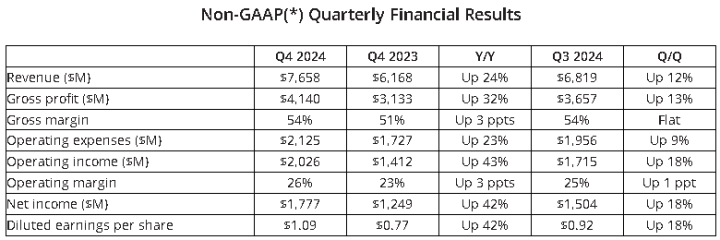

值得留意的是,AMD昨(4)日公布2024財年第四財季暨全財年營運報告,非GAAP的季度營收76.58億美元,季增12%、年增24%,毛利41.40億美元,季增13%,年增32%,毛利率54%,季增持平,年增3個百分點,營業利益20.26億美元,季增18%,年增43%,營益率26%,季增1個百分點,年增3個百分點,淨利17.77億美元,季增18%,年增42%,調整後EPS 1.09美元,季增18%、年增42%,

(AMD 2024財年第四財季非GAAP財報數據 資料來源:AMD)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

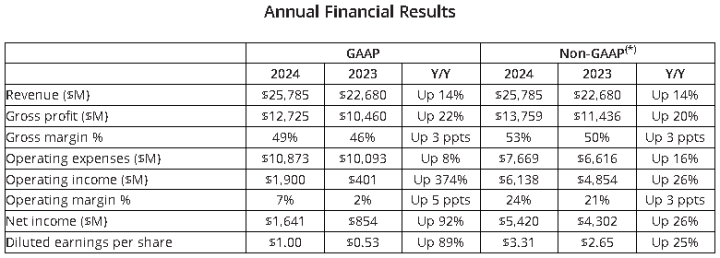

非GAAP的2024全財年營收257.85億美元,年增14%,毛利137.59億美元,年曾20%,毛利率53%,年增3個百分點,營業利益61.38億美元,年增26%,營益率24%,年增3個百分點,淨利54.20億美元,年增26%,調整後EPS 3.31美元,年增25%,

(AMD 2024全財年非GAAP財報數據 資料來源:AMD)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

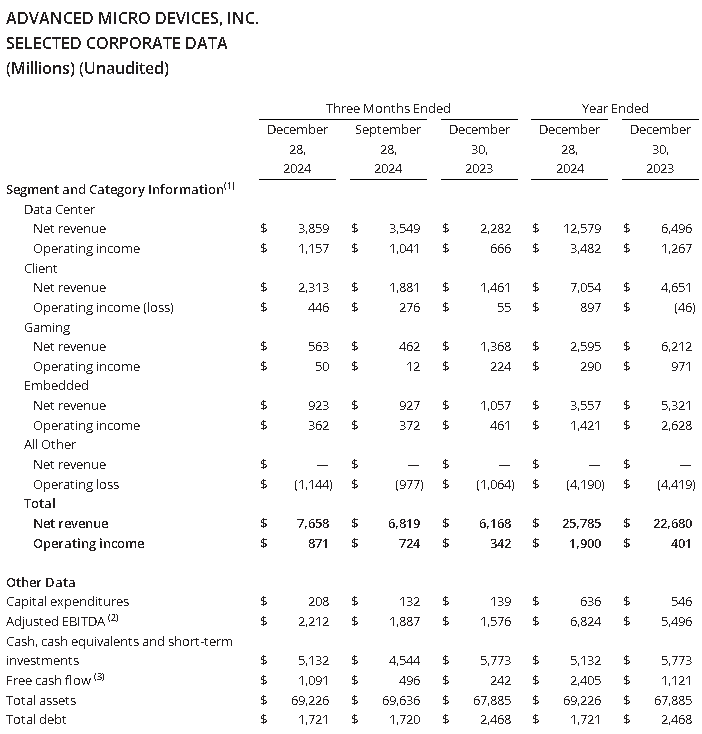

以部門分,資料中心營收38.59億美元,季增8.73%、年增69.10%,客戶營收23.13億美元,季增22.96%、年增58.31%,遊戲GPU營收5.63億美元,季增21.86%、年減58.84%,嵌入式晶片營收9.23億美元,季減0.43%、年減12.67%;全財年來看,資料中心125.79億美元,年增93.64%,客戶營收70.54億美元,年增51.66%,遊戲GPU營收25.95億美元,年減58.22%,嵌入式晶片營收35.57億美元,年減33.15%,

(AMD 2024財年第四財季暨全財年部門分項 資料來源:AMD)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

AMD董事長兼執行長蘇姿豐表示:「2024是AMD轉型的一年,AMD實現創紀錄的年收和強勁的獲利成長,隨著EPYC處理器的採用加速,資料中心部門的年營收幾乎翻了一倍,AMD實現超過50億美元的AMD Instinct加速器營收。展望2025,基於AMD產品組合的實力以及對高性能和自適應計算日益增長的需求,我們看到明顯持續成長的機會。」

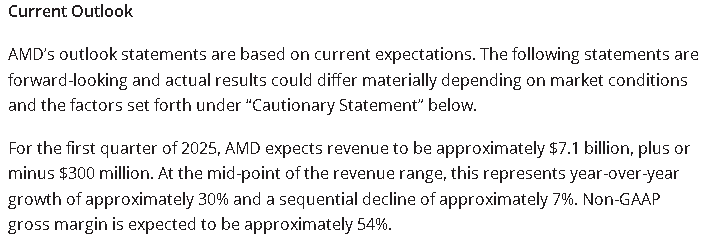

展望部分,AMD預期2025財年第一財季營收預期區間為71億美元±3億美元,換算約季減7%,年增30%,非GAAP毛利率預期為54%;雖然財報營收、獲利表現優異,但數據中心部門表現不如預期仍引發觀望,昨(5)日股價終場收跌6.27%,創波段低,於費半成分股中表現最弱。

(AMD 2025財年第一財季展望預期 資料來源:AMD)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(AMD日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《DeepSeek 帶動 AI 應用加速普及,鎖 4 萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》