發表

發表

我的網誌

我的網誌

ASML、UnitedHealth財報相繼暴雷,費半回測半年線

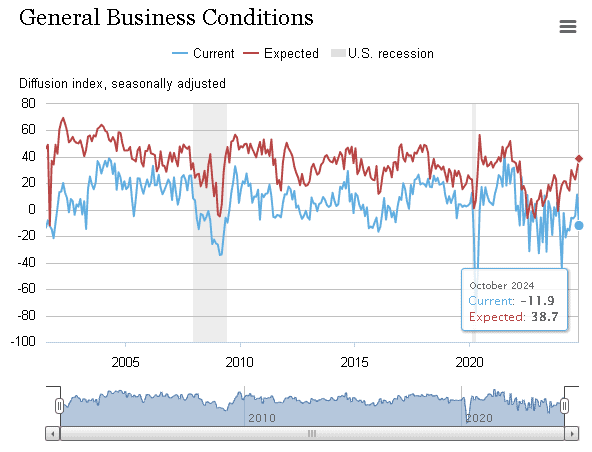

由於月初公布的數據給予美國經濟基本面帶來有利支撐,雖然昨(15)日美國10月紐約聯邦儲備銀行製造業指數錄得-11.9,低於市場預期的3.85,與前值的11.5,但昨(15)日市場目光主要落於美股財報季相關表現,其中,UnitedHealth公布的2024財年第三財季營運報告中,調整後的EPS錄得7.15美元,季度收入為1,008億美元,但預期2024財年調整後EPS預期區間落於27.5~27.75美元,區間上限對比先前數據調降0.25美元,並且醫療損失率為85.2%,年增2.9個百分點,於展望上,2025財年EPS預期上限,也僅給予30美元的目標,導致股價早盤股價向下跳空開低,一度重挫逾10%,為道瓊走低主要元凶,

而ASML昨(15)日提前公布2024財年第三財季營運報告,其中訂單金額僅26億歐元,對比第二財季的55.6億歐元,直接腰斬,ASML股價重挫16.26%以外,觀望也導致費半有多檔半導體股跟進跳水下殺,KLA大跌14.70%,Lam Research、Applied Materials也雙雙跌逾10%,昨(15)日費半長黑失守8/22前高後,接連失守5日、10日、月線,直接回測半年線支撐,

Fed官員談話部份,舊金山聯準銀行總裁戴利(Mary Daly)昨(15)日接受Bloomberg採訪時表示:「FED力求實現美國經濟軟著陸、軟著陸的任務尚未完成,即使9月會議降息兩碼,但美國中性利率可能已經走高,而當前利率仍遠高於中性水準,美國就業市場的大多數指標目前已達到或接近大流行前水準、失業率落在長期可持續水準附近,隨著支出成長趨緩,漲價難度也隨之升高,如果通膨和就業市場數據配合,2024年底前再降息1-2次仍將是合理的做法,但如果通膨比預期更為嚴重、勞動力市場沒有落在可持續的水準,降息次數可能減少。」昨(15)日美股四大指數全數收跌,終場跌幅介於0.75~5.28%,其中費半跌幅最重。

中期通膨預期升高,美元震盪收平

昨(15)日美國10月紐約聯邦儲備銀行製造業指數錄得-11.9,低於市場預期的3.85,與前值的11.5,

新訂單指數錄得-10.2,低於前值的9.4,

出貨指數錄得-2.7,低於前值的17.9,

未完成訂單指數錄得-2.2,低於前值的2.1,

交貨時間指數錄得-3.2,低於前值的-1.1,

庫存指數錄得-7.5,低於前值的0.0,

物價支付指數錄得29.0,高於前值的23.2,

物價取得指數錄得10.8,高於前值的7.4,

就業指數錄得4.1,高於前值的-5.7,

平均工作週指數錄得4.7,高於前值的2.9,

供應指數錄得-7.5,低於前值的-2.1,

(美國10月紐約聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國9月紐約聯邦儲備銀行1年通膨預期錄得3.0%,持平前值,

美國9月紐約聯邦儲備銀行3年通膨預期錄得2.7%,高於前值的2.5%,

美國9月紐約聯邦儲備銀行5年通膨預期錄得2.9%,高於前值的2.8%,

(美國9月紐約聯邦儲備銀行通膨預期 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國10月紐約聯邦儲備銀行製造業指數數據由正轉負,且分項大多也同有轉負跡象,新訂單明顯下降,出貨指數、未完成訂單皆明顯回落,雖然交貨時間縮短,庫存低於前值表現,但供應指數由9月份的-2.1再度降至-7.5,顯示10月份供應情況有所惡化,此外,物價支付/取得指數表現仍溫和上漲,並不利於通膨預期,不過相對利好的是,就業部份由負轉正,平均工作週指數也由9月的2.9上升至4.7,顯示現階段勞動市場情況所改善,於前景部份,未來商業活動指數上升8個百分點至38.7,並且有高達55%的受訪者預期未來6個月的情況將會改善,

而美國9月紐約聯邦儲備銀行1年通膨預期表現雖持平於3.0%,但3年通膨預期由8月份的2.5%升高至2.7%,5年通膨預期也由8月份的2.8%升高至2.9%,表現分歧,並且在勞動市場部份,本次消費者期望調查報告提及,未來12個月內自願離職的平均基率由19.1%升高至20.4%,失業後找到工作的平均預期由8月份的52.3%升高至52.7%,未來一年家庭收入、支出成長預期分別下降0.1個百分點至3.0%、4.9%,但值得留意的是,於未來3個月未能償還最低債務的平均預期機率由8月份的13.6%升高至14.2%,為2020/04以來最高讀數,昨(15)日美元指數終場收平,續沿5日線向上震盪墊高,將逢半年線反壓。

英國就業穩健,薪資增幅微高市場預期

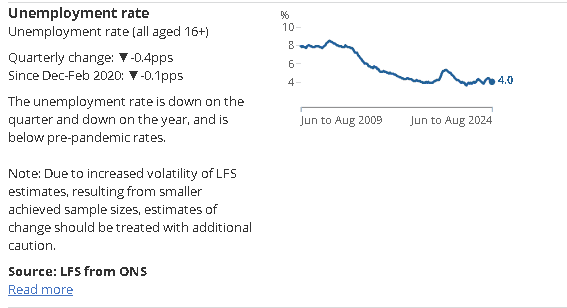

昨(15)日英國8月三個月ILO失業率錄得4%,低於市場預期與前值的4.1%,

英國8月三個月ILO就業人數錄得37.3萬人,高於市場預期的25萬人,與前值的26.5萬人,

(英國8月三個月ILO失業率 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

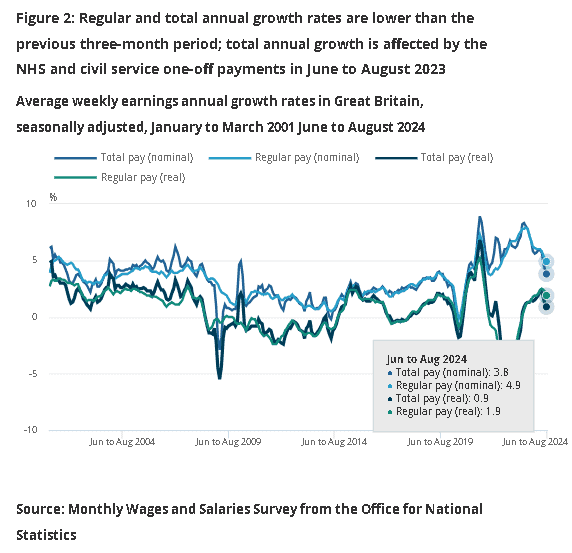

英國8月三個月剔除紅利的平均工資年率錄得4.9%,符合市場預期,低於前值的5.10%,

英國8月三個月包括紅利的平均工資年率錄得3.8%,高於市場預期的3.7%,低於前值的4.1%,

(英國8月三個月平均工資 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國9月失業率錄得4.71%,高於前值的4.70%,

英國9月失業金請領人數錄得2.79萬人,高於前值的0.03萬人,

昨(15)日英國國家統計局(ONS)公布的數據顯示,英國8月三個月ILO失業率由7月份的4.1%後回落至4%,並且英國8月三個月ILO就業人數由7月份的26.5萬人大幅增高至37.3萬人,不過,細節中顯示9月份的失業金請領人數升高至2.79萬人,失業率也由8月份的4.70%微幅升高至4.71%,令市場對英國勞動市場的看法仍審慎樂觀,不過,薪資通膨關注的指標中,英國8月三個月包括紅利的平均工資由前值的4.1%回落至3.8%,些微高於市場預期,但仍為放緩態勢,扶助英國央行下次利率會議上降息的預期,

工作和退休金大臣利茲·肯德爾(Liz Kendall)議員在評論英國就業報告時表示:「為了讓英國再次成長,英國政府需要讓民眾再次工作,數百萬人因長期患病而失業,這對他們、英國經濟,或者納稅人來說,都沒有好處,這就是為什麼英國政府試圖推出就業支持改革,提供青年保障,讓每個年輕人都能學習或賺錢,並製定新的工作、健康和技能計劃來解決不活躍問題。」但美元指數並未失守反彈格局,英鎊多方仍然受限,昨(16)日英鎊/美元震盪收漲0.11%,持續延續季線上整理腳步。

歐元區數據回溫,歐元失守半年線

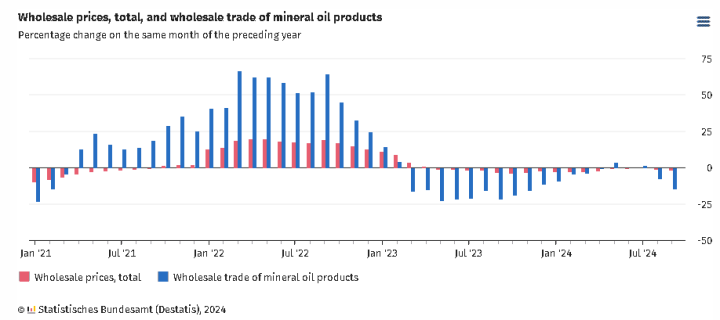

昨(15)日德國9月批發物價指數月率錄得-0.3%,高於前值的-0.8%,

德國9月批發物價指數年率錄得-1.6%,低於前值的-1.1%,

(德國9月批發物價指數年率 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

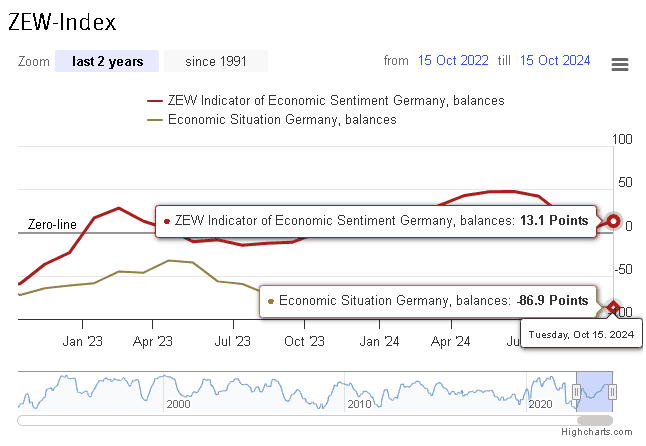

德國10月ZEW經濟景氣指數錄得13.1,高於市場預期的10,與前值的3.6,

德國10月ZEW經濟現況指數錄得-86.9,低於市場預期與前值的-84.5,

歐元區10月ZEW經濟景氣指數錄得20.1,高於前值的9.3,

歐元區10月ZEW經濟現況指數錄得-40.8,低於前值的-40.4,

(德國10月ZEW經濟景氣、現況指數 資料來源:ZEW Mannheim)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

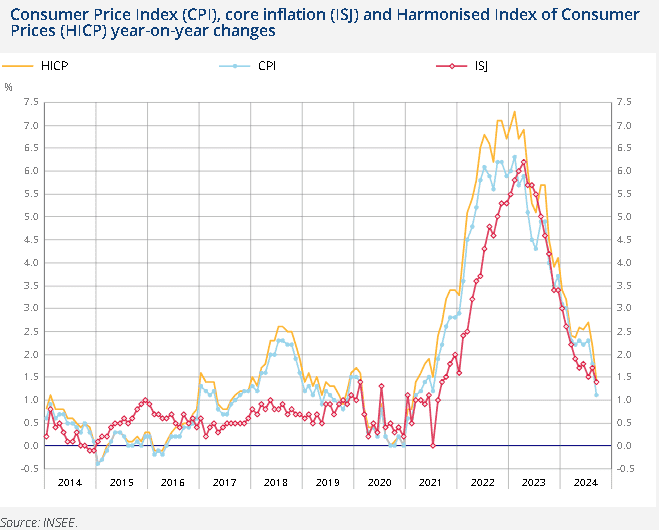

法國9月CPI月率終值錄得-1.2%,符合市場預期並持平前值,

法國9月CPI年率終值錄得1.1%,低於市場預期的1.2%,與前值的1.8%,

法國9月調和CPI月率終值錄得-1.3%,低於市場預期與前值的-1.2%,

法國9月調和CPI年率終值錄得1.4%,低於市場預期與前值的1.5%,

(法國9月CPI數據終值 資料來源:Insee)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

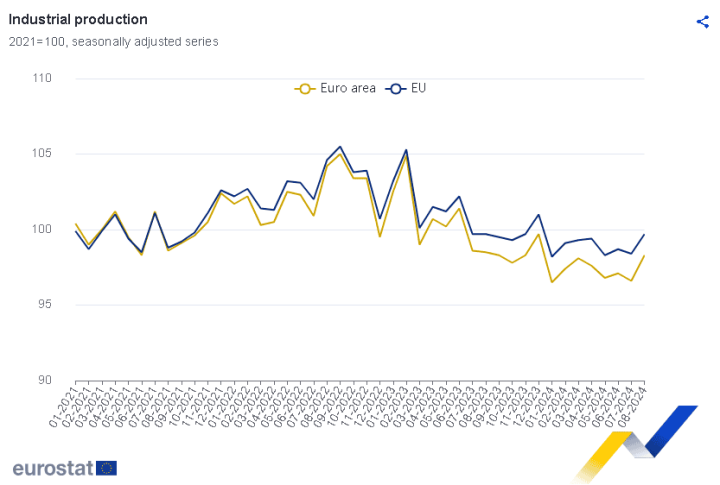

歐元區8月工業月率錄得1.8%,高於市場預期的1.7%,與前值的-0.5%,

歐元區8月工業總量年率錄得0.1%,高於市場預期的-1%,與前值的-2.1%,

(歐元區8月工業數據 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,德國9月批發物價指數年率由8月份的-1.1%再度擴大至-1.6%,於2023/05以來持續下降,且降幅為近5個月以來最大,本次報告中提及,主要為礦物油產品批發價格大降14.6%帶來的影響,與之相反的,本期調查數據中,咖啡、茶葉、可可和香料的批發價格年增24.2%,為主要多方助力,

在潛在降息預期情緒以及德國出口前景改善的推動下,德國10月ZEW經濟景氣指數出現大幅回升,由9月份的3.6揚升至13.1,月增9.5個百分點,不過,現況指數仍有惡化,由9月份的-84.5進一步下修至86.9,月減2.4個百分點,並且高達9成的受訪者表示,對當前經濟情況評估為負面,不過歐元區、美國和中國的經濟預期出現顯著改善,對中國的樂觀情緒增加,可能與中國政府的經濟刺激措施有關,這些事態發展可能也促進了對德國經濟預期的上升。

法國Insee報告確認9月CPI年率終值表現,由8月份的1.8%進一步回落至1.1%,並且月率部份持平前值,為連續第2個月CPI表現低於2%水平,並為2021/03以來最低,Insee於報告中表示,本次通膨下降主要來自能源價格大幅下跌,並且服務價格同有放緩所推動,於9月份的能源價格從8月份上漲0.4%轉為下降3.3%,並且柴油、汽油和液體燃料的成本大幅下降,電力和天然氣價格也放緩,於固體燃料價格降速則快於8月份,服務價格部份9月份雖上漲2.4%,但仍低於8月份的3%,主要反映奧運會後部份關稅回歸正常,尤其運輸領域部份,

而歐盟統計局初步估計,2024/08季調後,歐元區的工業生產月增1.8%,年增0.1%,德國推動產量成長,8月產量增加3.3%,彌補7月下降3.3%的損失。法國、荷蘭也經歷快速成長,較上季成長1.4%和2.2%。為第三季度成長預期架構部份底部支撐,不過也因歐元區工業主要面臨的問題不只一個,除中國競爭加劇以外,在能源成本波動明顯、勞動力短缺等問題也帶來困擾,並不利復甦力道的短線延續性,昨(15)日歐元/美元終場收跌0.15%,失守半年線,短線聚焦明(17)日歐洲央行(ECB)將召開的利率會議,是否再度降息1碼,以及會議上對於德國衰退短線難以出現復甦動能的背景下,於歐元區經濟的前景風向看法。

(歐元區分區工業數據 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待零售銷售數據,金價月線續有守

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,而短線中國人行降準並出台房市相關救市政策,隨大陸股市動能轉疲再度出現觀望,各大央行利率現階段仍處高位,不過Fed利率預期路徑也顯示,至2024年底之前,仍有續降2碼的空間,

雖然昨(15)日美國10月紐約聯邦儲備銀行製造業指數出現明顯修正,反應紐約州的製造業疲軟,不過月初數據為美國經濟前景預期架構良好支撐,市場仍持續等待明(17)日將公布的零售銷售數據以外,重點主要也落於10月底~11月初的重大經濟數據與事件,10/30 美國10月ADP就業人數、10/31 美國9月PCE、11/01 美國10月非農、失業率、11/05 美國大選、11/08 Fed利率會議,昨(15)日美元指數震盪收平,5日線未失之前反彈態勢仍存,不過2、3、5年期美國公債殖利率回測10日線,為不孳息的金市多方讓出部份表現空間,昨(15)日黃金/美元震盪收漲0.53%,以2,663.07美元/盎司作收,技術面月線有守後再度墊高,維持「技術面失守月線前多頭格局延續」的既有看法,

短線在11月Fed利率會議前,就業、PMI數據穩定,Fed焦點回轉重新關注通膨,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

中國需求再度引發觀望,美、布油雙失月線

油市上,中長期供給減產展望,於9/5 OPEC+表示已經同意延後,原定10、11月要實施的石油增產計畫,還強調若有必要,可能會進一步暫停或逆轉增產計畫,延續供給面緊縮預期,10/02 OPEC+聯合部長級監督委員會(JMMC)在會後聲明表示:「JMMC強調實現完全和規和補償的重要性,委員會也會繼續評估油市狀況。」後續減產動態留意12/1 JMMC會議,此外6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而中東戰事部份,也因以色列表示報復但排除石油設施或核能設備,減輕中東區的石油供給觀望,加上中國數據並未明顯轉佳以外,根據國際能源總署(IEA)最新《世界能源展望》(WEO)的既定政策情景(Steps)下,全球長期石油需求下降幅度將超過先前預期,預計全球石油需求(不包括生物燃料)到2050年將降至9,310萬桶/日,而2023年《世界經濟展望》中的這一數字為9,740萬桶/日,這主要是因為交通運輸,特別是航運的石油使用量低於先前的預期。

此外,IEA也在本次報告中提及,最新的Steps情境顯示,隨著全球第二大石油消費國轉向電力,中國在全球石油需求成長中的主導地位正在減弱。Steps預計,到2030年,中國的石油需求將只增加120萬桶/日,達到1,740萬桶,然後到2035年下降到1,640萬桶/日,到2050年下降到1,180萬桶。世界主要石油需求國石油需求逐步成長的來源,到2035年將增加近200萬桶/日,到2050年將增加240萬桶/日。將低於中國同年的石油消費量,將石油需求成長預測疲軟歸咎於中國,再度引發市場對中國能源需求疲軟的觀望,昨(15)日美、布油,終場分別收跌1.14%、0.92%,失守月線,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

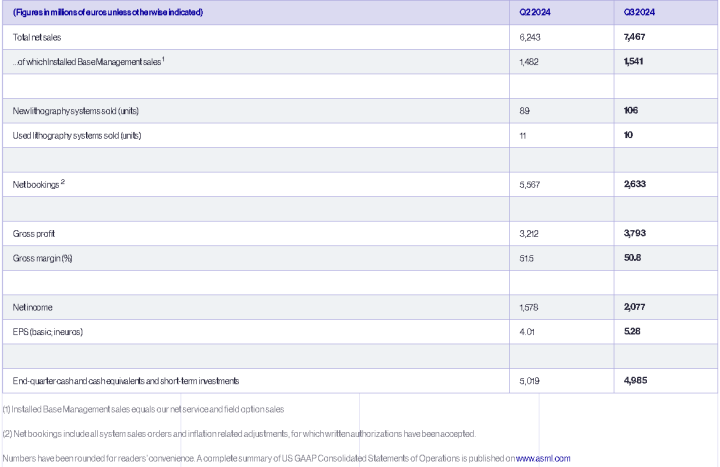

財報訂單腰斬、展望下修毛利率預期,ASML重挫16.26%

S&P500指數11大板塊漲6跌5,房地產、消費必需品2大板塊終場分別收漲1.26%、0.63%,表現較佳,能源、資訊科技2大板塊終場分別收跌3.22%、2.20%,表現較弱。成分股中,Walgreens Boots Alliance、Carnival終場分別收漲15.78%、6.63%,表現最佳,KLA、Lam Research終場分別收跌14.70%、10.90%,表現最弱。尖牙股漲多跌少,Meta跌幅0.70%,Amazon漲幅0.08%,Netflix跌幅0.98%,Apple漲幅1.10%,Alphabet漲幅0.30%。

道瓊成分股表現分歧,Boeing、Walmart終場分別收漲2.26%、1.69%,表現較佳,UnitedHealth、Intel終場分別收跌8.11%、3.33%,表現最弱。費半成分股跌多漲少,Wolfspeed、Marvell終場分別收漲21.27%、2.23%,表現較佳。ASML、KLA終場分別收跌16.26%、14.70%,表現較弱。

值得留意的是,ASML昨(15)日提前公布2024財年第三財季營運報告,季度營收74.67億歐元,季增19.60%,毛利37.93億歐元,季增18.08%,毛利率50.8%,季減0.7個百分點,淨利20.77億歐元,季增31.62%,EPS 5.28歐元,季增31.67%,但訂單金額僅26億歐元,對比第二財季的55.6億歐元,直接腰斬。

並且執行長Christophe Fouquet在聲明與展望部份表示:「雖然人工智慧繼續強勁發展並具有上升潛力,但其他細分市場需要更長的時間才能恢復。現在看來,復甦比之前的預期更為漸進。預計這種情況將在2025 年持續下去,這導致客戶持謹慎態度。 EUV 記憶體中,我們看到產能增加有限。」

展望部份,ASML預期2024財年營收為280億歐元,第四季度營收落於88~92億歐元,毛利率預期區間為49~50%,2025財年展望部份,全年營收預期區間落於300~350億歐元,毛利率預期區間落於51~53%,低於先前預期的54~56%,導致昨(15)日股價失守年線後跌幅擴大至16.26%,長黑摜破所有均線與9/10前低,創波段低。

(ASML財報數據 資料來源:ASML)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《9 月營收年增近百,外資連 2 買收復月線》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》