發表

發表

我的網誌

我的網誌

2025降息預期收斂,費半回測年線

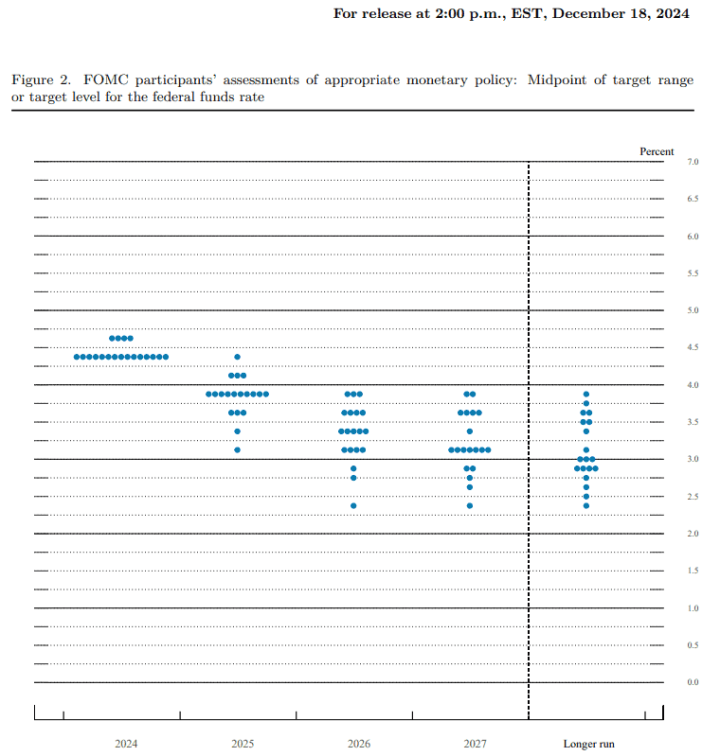

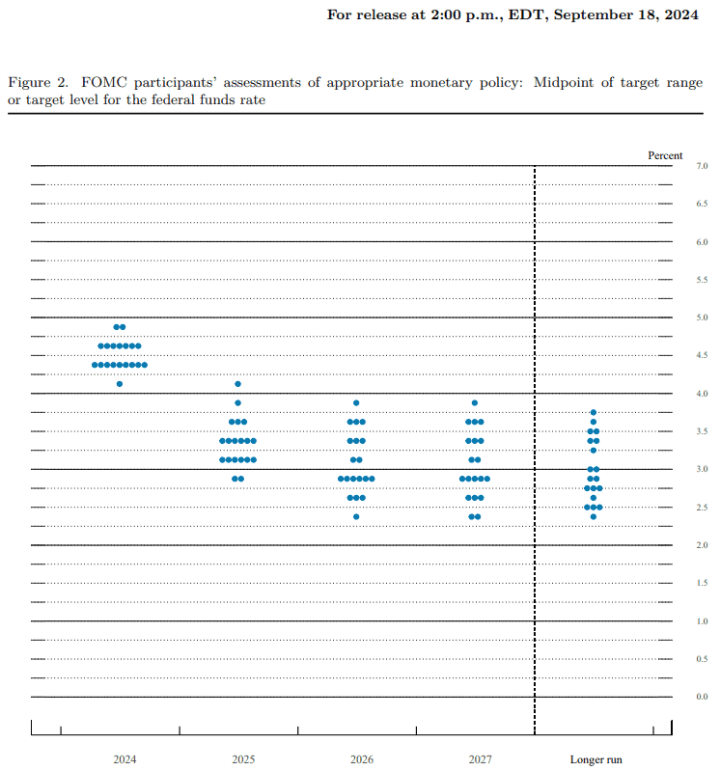

昨(18)日Fed 12月利率會議決議降息1碼,將利率區間下調至4.25~4.50%,符合市場普遍預期,不過,本次利率會議聲明提及,最近指標顯示經濟持續穩定擴張,於2024年初以來,勞動力市場情況有所放緩,失業率上升但仍處於較低水平,通膨朝預期的2%目標前進,但仍處於較高水平,不過以12月利率會議給予的點陣圖來看,暗示2025可能僅會降息2次,對比先前9月點陣圖給予的預期的調降幅度有所收窄,此外,中位數看法部分,Fed官員對2024年底,聯邦基金利率中位數看法預期為4.4%(持平先前預期),2025年底由先前的3.4%上調至3.9%,2026年底由2.9%上調至3.4%,2027年底由2.9%上調至3.1%,對長期利率中位數看法由2.9%上調至3.0%,

(Fed 12月利率會議點陣圖 資料來源:Federal Reserve Bank)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Fed 09月利率會議點陣圖 資料來源:Federal Reserve Bank)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而會後新聞發布會上,Fed主席鮑威爾(Jerome Powell)表示:「通膨預期依然穩固。實現目標的風險大致平衡。注意對抗通膨、保持經濟雙方的風險。Fed可以更加謹慎地前進,可以更加謹慎地降低利率,太慢放寬政策限制可能會過度削弱經濟和就業,但政策制定者對2025年政策利率的預測較高,這與通膨上升一致,就業穩健令失業率保持持平狀態,通膨總體上步入正軌,住房服務穩步下降,但降息步伐放緩,反應經濟成長強勁和失業率下降,以及通膨上升的預期,只要勞動力市場、經濟穩健,Fed就可以謹慎考慮進一步削減開支,

Fed明年的降息步伐將根據數據做出反應,現行貨幣政策明顯更接近中立,但仍然具有限制性,Fed認為通膨的風險和不確定性更高,2024年和2025年通膨上升也是推動降息步伐放緩的因素,也接近中性利率,這是謹慎的另一個原因,委員會正在討論關稅推動通膨的方式,我們已經在這方面做了很多工作,對關稅的影響做出任何結論還為時過早,不知道哪些國家、規模有多大、持續多久,但正如預測的那樣,2025年核心通膨率將降至2.5%,這將是重大進步,Fed預計會有重大的政策變化,Fed需要看看它們是什麼以及其影響,以便更清楚地了解情況。」

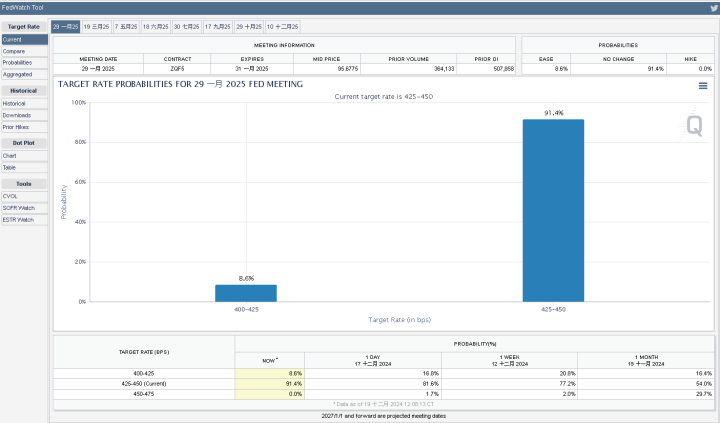

由CME的FedWatch Tool來看,12月如期降息1碼至4.25%~4.50%後,2025/01利率會議按兵不動機率,由昨(18)日的79.9%被推升至91.4%,向上突破9成區間,利率會議與鮑威爾(Jerome Powell)給予的風向引發明顯觀望,昨(19)日美股四大指數全數收跌,跌幅介於2.58%~3.85%,其中那指失守月線,S&P500失守月線後長黑向下摜破季線,費半長黑收跌3.85%,一度回測年線,道瓊失守季線與11/19前低後跌幅擴大,終場收跌2.58%,回補11/06缺口。

(Fed 01月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

利率會議、Powell言論激勵,美元指數創波段高

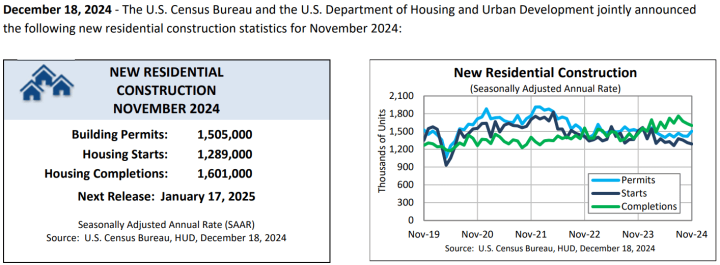

昨(18)日美國11月新屋開工總數年化錄得128.9萬戶,低於市場預期的134.3萬戶,與前值的131.2萬戶,

美國11月新屋開工年化月率錄得-1.8%,低於市場預期的2.6%,高於前值的-3.2%,

美國11月營建許可總數錄得150.5萬戶,高於市場預期的143萬戶,與前值的141.6萬戶,

美國11月營建許可月率錄得6.1%,高於市場預期的1%,與前值的-0.40%,

(美國11月新屋開工總數、營建許可 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

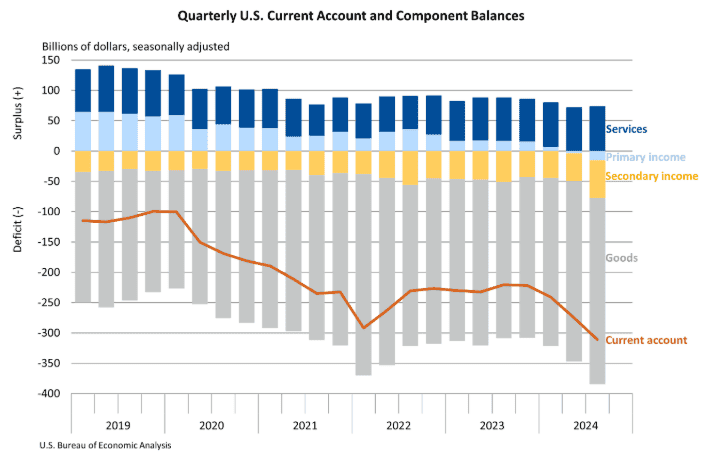

美國第三季經常帳錄得-3,109億美元,低於市場預期的-2840億美元,與前值的-2,750億美元,

(美國11月新屋開工總數、營建許可 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國人口普查局(U.S. Census Bureau)昨(18)日公布的美國11月新屋開工總數由10月份的131.2萬戶意外降至128.9萬戶,月減1.8%,為2024/07以錸低,不過對比前值的-3.2%,幅度有所收斂,並且營建許可部分由10月份的141.6萬戶揚升至150.5萬戶,月增6.1%,對比前值的-0.40%,大幅轉正,

美國商務部經濟分析局(Bureau of Economic Analysis)昨(18)日公布的數據顯示,衡量商品、服務和投資流入和流出的美國經常帳,在第三季度赤字增加359億美元(13.1%)至3,109億美元,經常帳的缺口佔美國國內生產總值的4.2%,為1Q22以來的最高水準,也高於4~6月當季度的3.7%,赤字在3Q06達到GDP的6.3%的峰值,當時房地產市場盛況開始瓦解,不過有鑒於美元的貨幣地位,巨額經常帳戶赤字目前對美元影響不大,不過仍須留意美國政府赤字和外部赤字同時存在,有機率發展成全面債務或貨幣危機的長期風險,昨(18)日市場主要受到Fed利率會議與鮑威爾(Jerome Powell)給予的風向影響,美元指數終場大漲1.21%,突破11/22前高,創波段高。

英國通膨反彈打壓降息預期,等待英國央行(BOE)動向

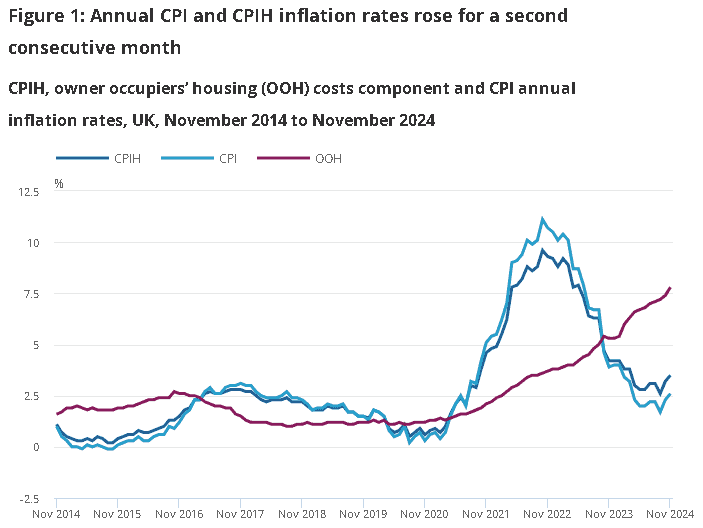

昨(18)日英國11月CPI月率錄得0.1%,符合市場預期,低於前值的0.60%,

英國11月CPI年率錄得2.6%,符合市場預期,高於前值的2.30%,

英國11月核心CPI月率錄得0.0%,符合市場預期,低於前值的0.4%,

英國11月核心CPI年率錄得3.5%,低於市場預期的3.6%,高於前值的3.30%,

英國11月零售物價指數月率錄得0%,低於市場預期的0.2%,與前值的0.50%,

英國11月零售物價指數年率錄得3.6%,低於市場預期的3.7%,高於前值的3.40%,

英國11月核心零售物價指數年率錄得3%,高於前值的2.80%,

(英國CPI趨勢 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

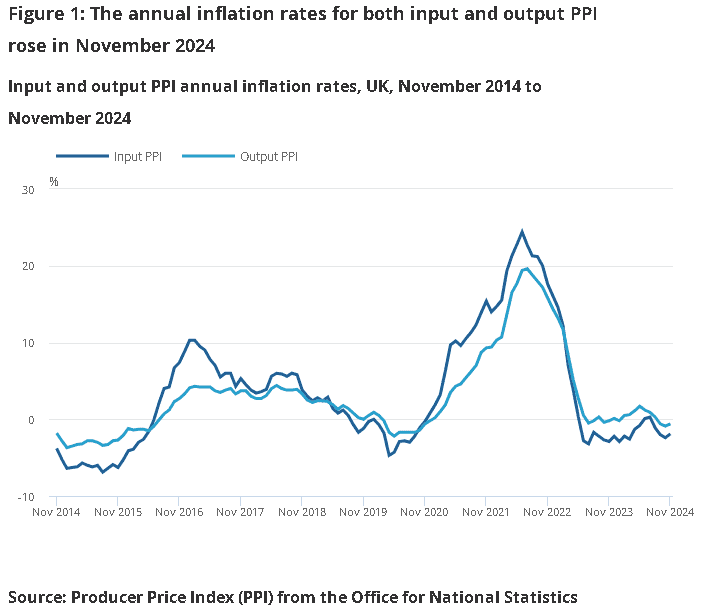

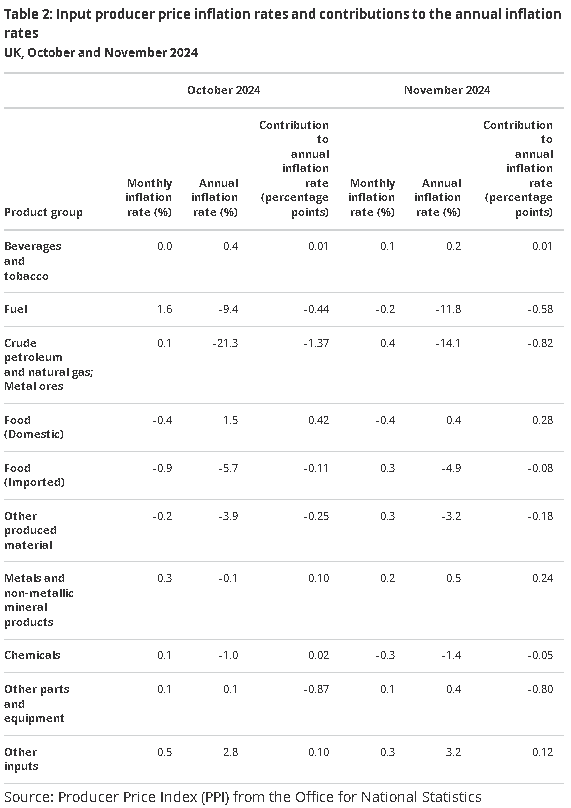

英國11月未季調輸入PPI月率錄得0.0%,低於市場預期的0.2%,與前值的0.10%,

英國11月未季調輸入PPI年率錄得-1.9%,低於市場預期的-1.6%,高於前值的-2.4%,

英國11月未季調輸出PPI月率錄得0.3%,高於市場預期的0.2%,與前值的-0.1%,

英國11月未季調輸出PPI年率錄得-0.6%,符合市場預期,高於前值的-0.9%,

英國11月未季調核心輸出PPI月率錄得0.0%,低於前值的0.2%,

英國11月未季調核心輸出PPI年率錄得1.6%,持平前值,

(英國PPI趨勢 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國10月DCLG房價指數年率錄得3.4%,高於前值的2.90%,

英國12月CBI工業訂單差值錄得-40,低於市場預期的-22,與前值的-19,

英國12月CBI工業預測差值錄得-31,低於前值的9,

英國12月CBI工業物價預期差值錄得23,高於市場預期的13,與前值的11,

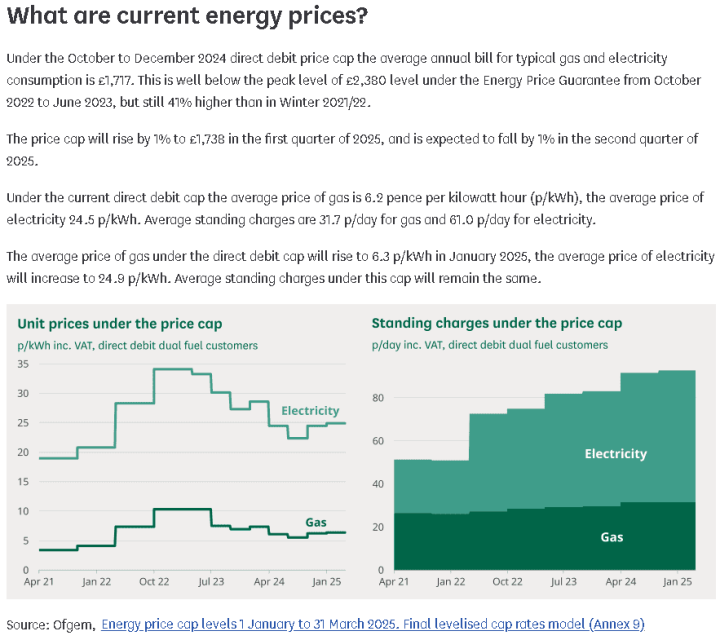

由上來看,英國國家統計局(Office for National Statistics)昨(18)日公布的英國11月CPI年率由10月份的2.30%升高至2.6%,雖符合市場預期,但連續第2個月走強,顯示通膨出現反彈,並且在核心CPI年率部分也由10月份的3.30%升高至3.5%,此外,2024冬季監管機構提高能源價格上限,以英國下議院圖書館(The House of Commons Library)先前11/22提供的數據顯示,根據2024/10~12的直接扣款價格上限,典型瓦斯和電力消耗的平均年度帳單為1,717英鎊,遠低於2022/10~2023/06能源價格保證下,高達2,380英鎊的峰值水平,但對比2021、22年的冬季價格,仍高出41%,預期1Q25價格上限將上漲1%至1,738英鎊,至2Q25才回落1%,也較高機率令後續數據在未來幾個月表現延續揚升態勢,加上英國11月零售物價指數(RPI)、核心零售物價指數年率同有轉強跡象,打壓英國央行(BOE)降息前景預期,

(英國能源價格上限 資料來源:The House of Commons Library)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

同日(18)公布的PPI數據顯示,在輸入、輸出的PPI年率表現,也皆有反彈,不過仍呈現年減態勢,其中,輸入PPI的10個分項有6個帶來負貢獻,以原油和天然氣;金屬礦石年減14.1%,其他零件及設備年增0.4%分別為輸入PPI貢獻-0.82、-0.80個百分點,與其相比,正向貢獻來自國內食品(年增0.4%)、金屬及非金屬礦產品(年增0.5%)分別貢獻+0.28、+0.24個百分點,

(英國輸入PPI分項 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

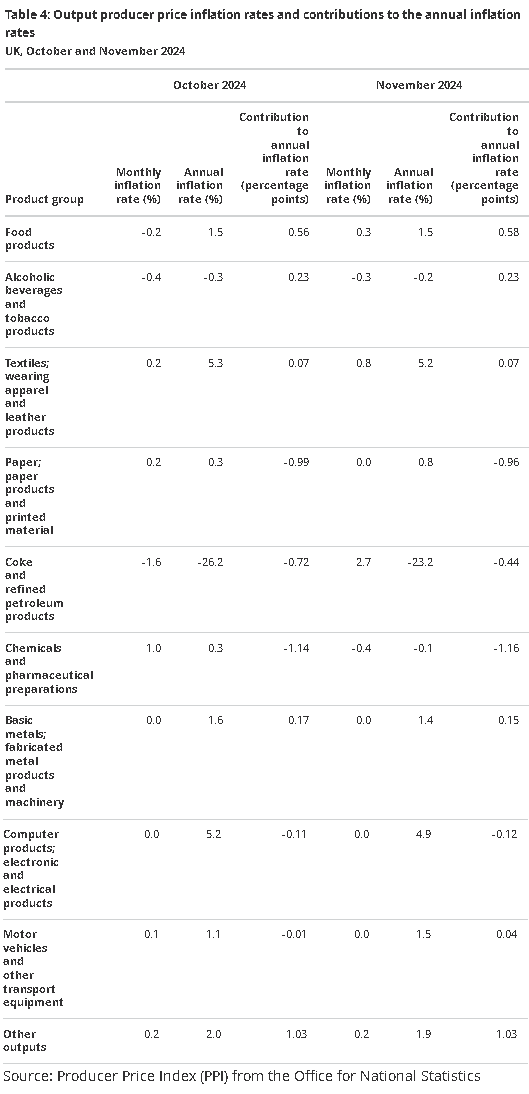

輸出PPI部分的10個分項中,則有4個分項對11月帶來負向貢獻,其中化學物質和藥物製劑,在由於化肥和氮化合物價格走跌的背景下,年減幅由10月的-0.4%收歛至-0.1%,但貢獻-1.16個百分點,占比居冠,但同樣反應該分項的銷售額出現下降,而正貢獻部分占比居冠者,來自其他產出的年率從10月份的0.2%飆升至1.9%,為輸出PPI貢獻+1.03個百分點,報告表示,主要為軟性飲料帶來貢獻,其中國內市場的礦泉水與其他瓶裝水的價格,年增2.2%,

(英國輸出PPI分項 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國工業聯合會(CBI)工業訂單指數是英國製造業經濟預期的主要指標,而昨(18)日公布的報告,英國工業聯合會(CBI)直接點明製造業的產量降速,為2020年中旬以來最快,並且製造商預期未來3個月的產量仍將大幅下降,且總訂單量、出口訂單量大幅惡化,其中總訂單量為2020年底以來低,但銷售價格通膨預期出現明顯回升,未來三個月的銷售通膨率將明顯高於長期平均,CBI首席經濟學家Ben Jones表示:「4Q24製造業產出似乎有所收縮,整個產業的狀況看起來比2020年新冠疫情大流行以來的任何時候都更具挑戰性,一方面,受到歐洲一些主要市場的政治不穩定以及美國貿易政策的不確定性影響,製造商面臨著外部需求疲軟的情況,另一方面,預算案出台後,國內商業信心崩潰,成本增加,並導致項目取消和訂單下降,時序將進入2025,預計短期內不會有任何改善。」昨(18)日在美元指數大漲,打壓非美貨幣多方的背景下,英鎊/美元終場收跌1.10%,技術面再度失守月線。

美元走強打壓非美貨幣,歐元朝11/22前低靠攏

昨(19)日歐元區11月CPI月率終值錄得-0.3%,符合市場預期並持平前值,

歐元區11月CPI年率終值錄得2.2%,低於市場預期的2.30%,高於前值的2.00%,

歐元區11月核心CPI月率終值錄得-0.4%,持平前值,

歐元區11月核心CPI年率終值錄得2.7%,低於市場預期與前值的2.8%,

(歐元區CPI終值 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

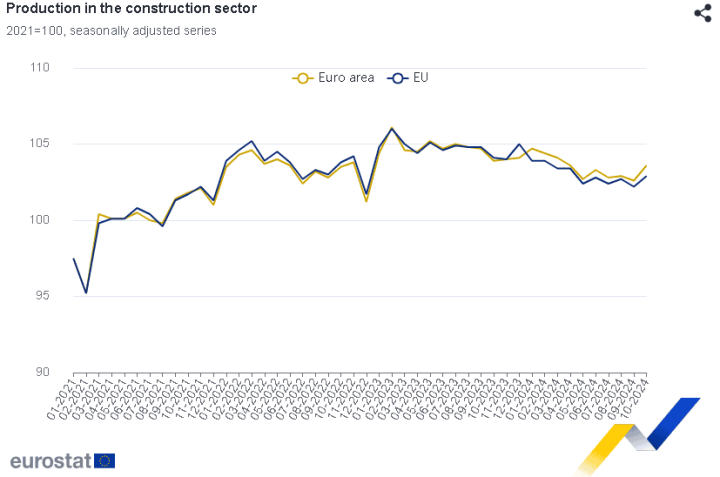

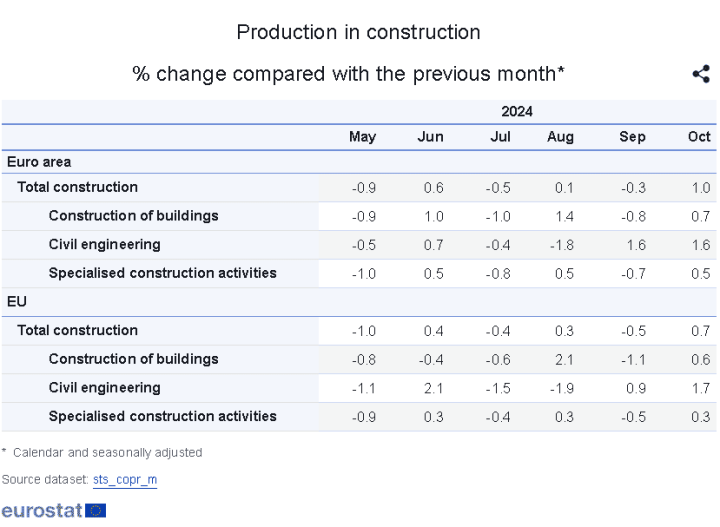

歐元區10月建築業產出月率錄得1%,高於前值的-0.29%,

歐元區10月建築業產出年率錄得0.2%,高於前值的-1.60%,

(歐元區10月建築業產出 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

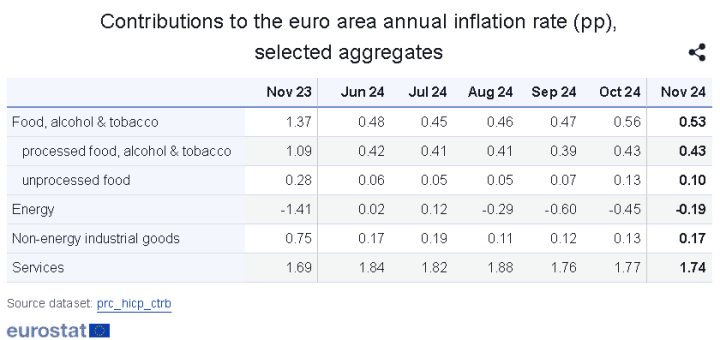

由上來看,歐盟委員會(European Commission)昨(18)日公布的歐元區11月CPI數據顯示,通膨率終值由原本的2.3%小幅下調至2.2%,其中,正向貢獻最大項目為服務業(+1.74個百分點),其次為食品、酒精和菸草貢獻0.53個百分點,非能源工業品貢獻0.17個百分點,

(歐元區CPI分項貢獻 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

另一項數據顯示,歐元區10月建築業產出在月率、年率表現皆有成長,由分項來看,建築物建造月增0.7%、年增0.6%,土木工程月增1.6%,年增3.0%,專業建築活動月增0.5%、年減0.9%;但由於過往一再提及,歐元區主要問題來自製造業,其中德國製造業持續疲軟,法國也並無明顯起色,加上服務業同有走弱跡象,並不利於歐元區的前景展望,於歐洲央行(ECB)選擇降息的舉動時,也容易被視為救市而非對抗通膨反彈,加上德、法政治動盪同樣帶來觀望,加深市場對歐元區前景的觀望態度;昨(18)日歐元/美元終場收跌1.34%,失守5日線並向下往11/22前低靠攏。

(歐元區10月建築業產出分項貢獻 資料來源:European Commission)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美元強升,金價向半年線靠攏

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,恆生、上證指數動能續疲也令觀望延續,其中,上證收復月線後,未能順利突破11/08前高,恆生收復季線後,同樣未能搶回11/08前高,且2025/01/20川普(Donald Trump)就職,對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

事件部份,德國聚焦提前至2025/02的大選,法國聚焦在12/30的國會改選,美國部分,市場關注2025/01/20川普(Donald Trump)就職,而Fed如期降息1碼但2025的降息預期幅度出現收斂,激勵美元指數長紅走強,打壓美元對價商品壓力,2、3、5年期美債殖利率同樣出現長紅,相對限制不孳息的金市多方表現空間,昨(18)日黃金/美元收跌2.27%,以2,586.11美元/盎司作收,未能搶回月線後朝半年線靠攏。

Fed意外鷹派,布油重返月線攻防

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,但能源需求大國中國,在經濟情況並未出現明顯好轉,中經會後,市場等待1Q25年出的兩會動向,德、法兩國製造業尚未脫離泥沼,持續牽制歐元區的復甦腳步,同樣加重市場對OPEC+延長降產,實為不看好需求現況與前景預期的觀望,

庫存數據部分,

API當週庫存數據錄得-469.4萬桶,低於市場預期的-185萬桶,與前值的49.9萬桶,

汽油庫存錄得244.5萬桶,高於市場預期的160萬桶,低於前值的285.2萬桶,

精煉油庫存錄得74.4萬桶,高於市場預期的-45萬桶,低於前值的245.2萬桶,

EIA當週庫存數據錄得-93.4萬桶,高於市場預期的-163.5萬桶,與前值的-142.5萬桶,

汽油庫存錄得234.8萬桶,高於市場預期的206萬桶,低於前值的508.6萬桶,

精煉油庫存錄得-318萬桶,低於市場預期的66.1萬桶,與前值的323.5萬桶,

汽油產量錄得-17.3萬桶/日,低於前值的54.9萬桶/日,

精煉油產量錄得-13.5萬桶/日,低於前值的-8.6萬桶/日,

雖然庫存數據續降,但Fed在利率會議如期降息1碼,卻於2025降息預期幅度出現收斂,顯示現階段美國經濟強健的背景下,Fed對抗通膨取得較大的轉圜空間,同樣限制原先降息為油市帶來的前景預期,昨(18)日美、布油分別收跌0.53%、1.23%,布油多空重返月線爭奪,

短線留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

比亞迪11月產、銷俱佳,增開機器人職缺

S&P500指數11大板塊全數收跌,醫療保健、消費必需品2大板塊終場分別收跌1.36%、1.52%,表現較穩,非消費必需品、房地產2大板塊終場分別收跌4.51%、3.91%,表現較弱。成分股中,Jabil、Cigna終場分別收漲7.26%、6.33%,表現最佳,Paycom Software、Tesla終場分別收跌10.08%、8.28%,表現最弱。尖牙股全數收跌,Meta跌幅3.59%,Amazon跌幅4.60%,Netflix跌幅3.22%,Apple跌幅2.14%,Alphabet跌幅3.54%。

道瓊成分股跌多漲少,僅UnitedHealth終場收漲2.92%,表現較佳,Amazon、American Express終場分別收跌4.60%、4.50%,表現最弱。費半成分股全數收跌,NVIDIA、Onto Innovation終場分別收跌1.14%、1.20%,表現較穩。Broadcom、Lattice Semiconductor終場分別收跌6.91%、6.72%,表現最弱。

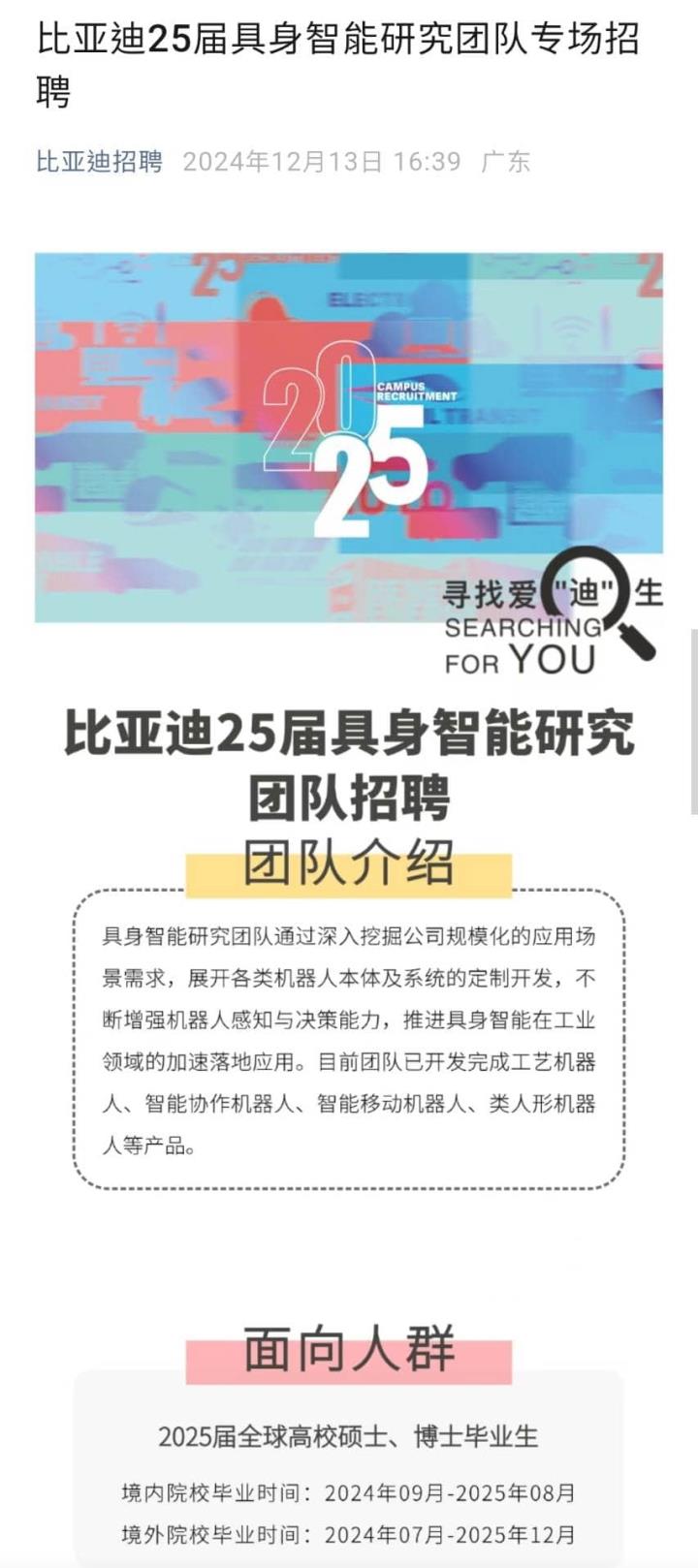

值得留意的是,中國電動車製造商比亞迪12/13於微信官方帳號比亞迪招聘上,公告第25屆具身智能研究團隊招聘訊息,主要需求條件為:全球碩、博士畢業生,中國境內畢業時間2024/09~2025/08、中國境外畢業時間2024/07~2025/12,專業符合機械、自動化、力學、計算機、數學、電子信息、電氣等類別,工作地點為深圳、合肥、長沙,

(比亞迪微信徵才招聘公告 資料來源:比亞迪)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

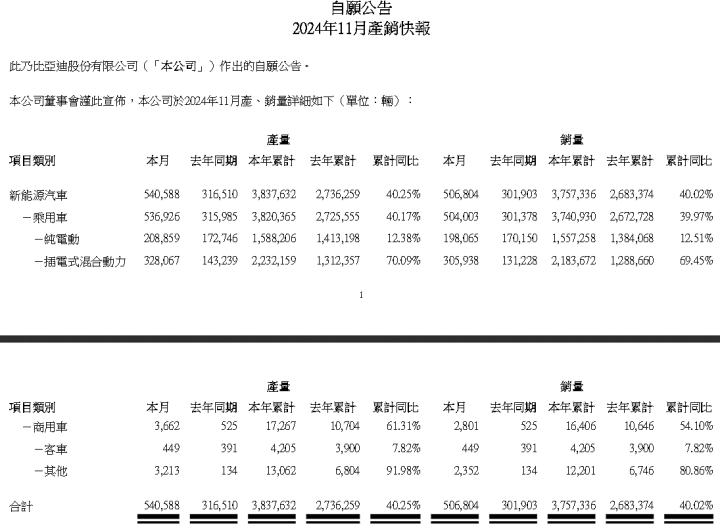

加上12/01比亞迪官網公布的11月產銷快報中,新能源汽車、商用車在產、銷表現亮眼,顯示現階段比亞迪電動車銷量不斷創高的背景下,有計畫切入人形機器人市場,目前,比亞迪的製造廠已經開始使用機器人協助生產。

(比亞迪11月產銷數據 資料來源:比亞迪)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《連續 4 個月營收年增 9 成,Q4 雙增無虞》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》