發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

想投入股市存錢

這幾點你搞懂了嗎?

近幾年越來越多小資族

想要開始投入股市來存錢

而比其需要隨時盯盤賺取價差

更多人希望能買入後

放著長時間來賺取複利

因此關於存股的議題越來越熱門

許多人都想藉此來存自己的退休金

說到存股

大家想必會想到常聽到的股票類別

例如:電信業、金融股、石化業、水泥業等

其產業特徵通常是具有特殊執照或政府機構入股

好像把錢拿去買這些股票

就能夠輕輕鬆鬆的賺到錢

但事情真的有這麼簡單嗎?

若是以下幾個觀念沒有弄清楚

錢沒賺到之外

還有可能會賠錢!

以下分成 4 大 Q&A 來進行介紹:

✔ 手續費不多,應該不用在意吧? - 高手續費可能吃掉你近 3 成的利潤!

✔ 殖利率越高越好,代表賺越多錢? - 只怕「賺了股利,賠了本金」!

✔ 存股只要一直放著,錢就會一直進來? - 別忘了要「再投資」啊!

✔ 該如何尋找標的? - 3 大重點:穩、穩、還是穩!

讓我們繼續看下去…

以下正文繼續…

買賣股票的手續費怎麼算?

好像不多,應該不用太在意吧!

錯!

買賣股票時的手續費

是相當容易被忽視的費用

然而對於想要投資存股的小資族來說

手續費是絕對不可以被忽視的

試想

你一年可能賺取 3% 的利息

然而高額的手續費可能就會吃掉將近 1% 的利潤

等到時間一長

你才發現怎麼自己賺的沒有別人多

減少手續費的關鍵就在於

避免頻繁的進行買賣交易

想要踏入存股的領域

必須要切記

選擇好標的後

便長期持續的持有這支股票

而不是在有些微價差時就出場

看到價格掉下來又進場

這樣的頻繁進出場

會使手續費大幅提升

進而吃掉你原本預期的獲利

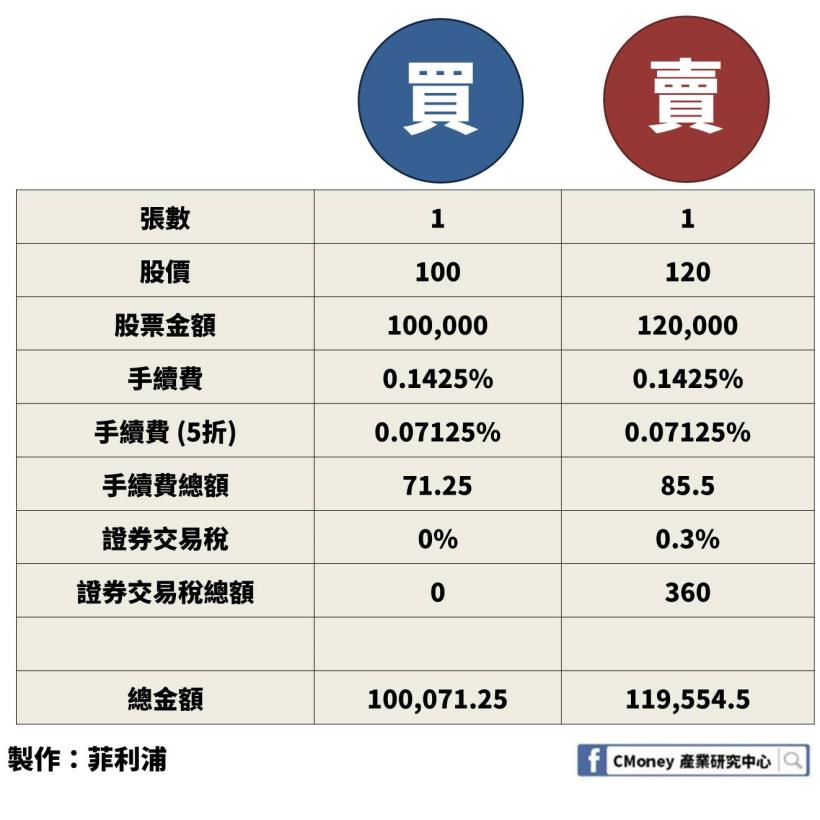

而買賣股票的手續費該如何算呢?

我們可以發現

不論是「買」還是「賣」

券商都會跟用戶收取手續費

而在「賣」股票的時候

需要多繳交額外的證券交易稅

經過簡單的計算我們可以得到

0.1425% + 0.1425% + 0.3% = 0.585%

約莫等於 0.6%

因此「買」股票後再「賣」出股票

所需要收取的費用就約等於 0.6%

而一張股票剛好是 1000 股

因此在實務上

我們常將股價直接乘以 6 倍

就大約是交易時需要扣除的費用

當然

這只是一個粗估的數字

因為「買」股票和「賣」股票時

價格不會是一樣的

這數字只是方便投資人再看到股價時

能快速算出大概需要的額外費用

然而

在電子下單平台越來越普及的年代

再加上各大券商的競爭激烈

因此許多券商推出了「電子下單,手續費打折」的優惠

例如:菲利浦證券標榜電子下單打 5 折

也就是 將原先「買」股票及「賣」股票要收的手續費進行打折

而證券交易稅仍然不變

因此以打 5 折的例子來說

所需繳的費用變成:

(0.1425% + 0.1425%) * 0.5 + 0.3% = 0.4425%

而當單筆手續費金額太低時

券商都會收取最低額度的手續費

大多數券商會收取 20 元作為最低手續費

少部分則會收取不同金額的最低手續費

現在我們舉個完整的交易例子

讓大家能夠更快弄懂費用的收取流程

高殖利率代表股利很多

那就代表賺更多錢?

不不不,還要注意「股價」的變動!

常常看到有人說

想存股就買高殖利率的股票

利滾利就能安安穩穩的賺錢了

坦白說這句話不完全正確

雖然透過複利公式計算似乎非常漂亮

不過

別忘了公式都是假設在股價維持不變的情況

如果股價持續下跌

那就會「賺了股利,賠了本金」!

甚至還有公司會用老本去支付股利

營造高殖利率的錯覺

但其實股價正不斷的在下降!

因此在選股上

不能只選「高殖利率」

還要去看那間公司的股價及體質如何

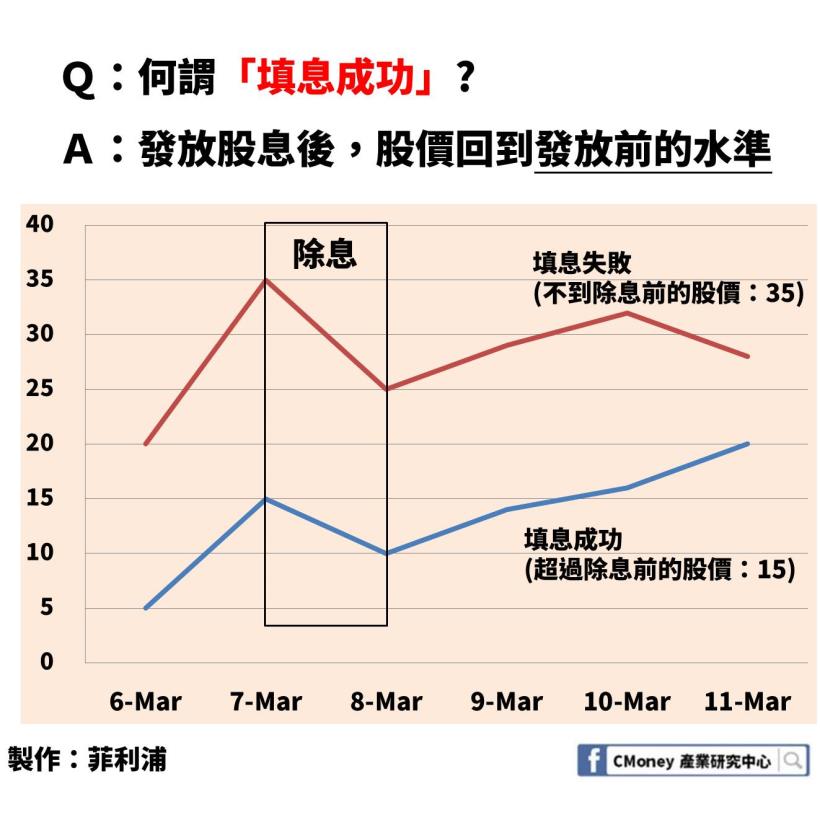

填息成功,才代表真正賺進股利!

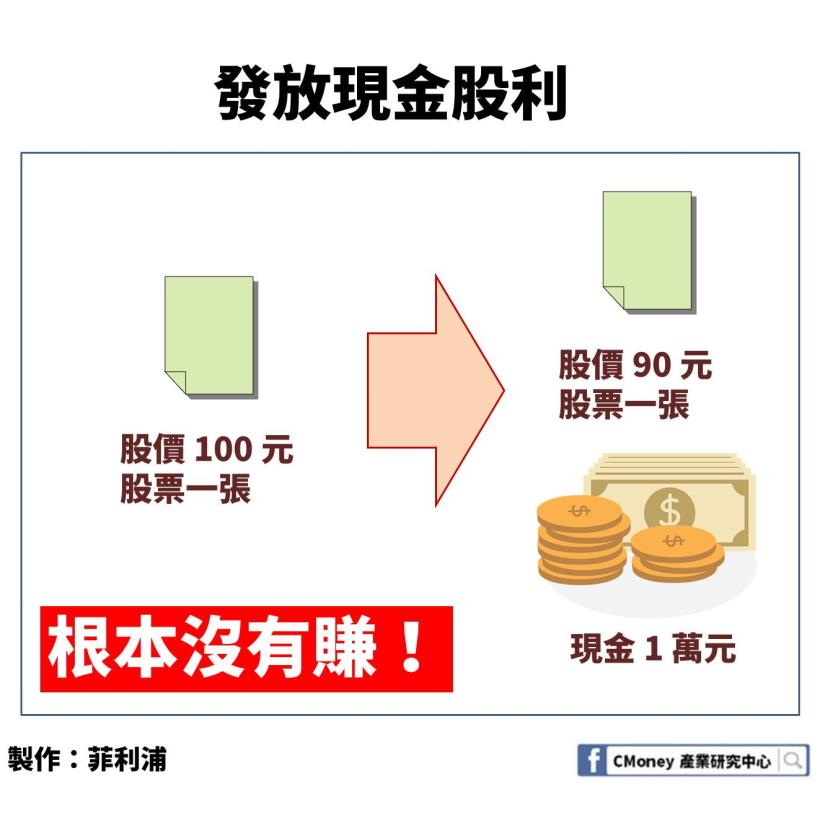

發放現金股利

意味著公司的資產變少

因此股價通常會下降相同數字

這個動作叫做「除息」

這也代表你拿到的現金股利

實際上是從你的股票中分出去的

你並沒有額外賺到錢

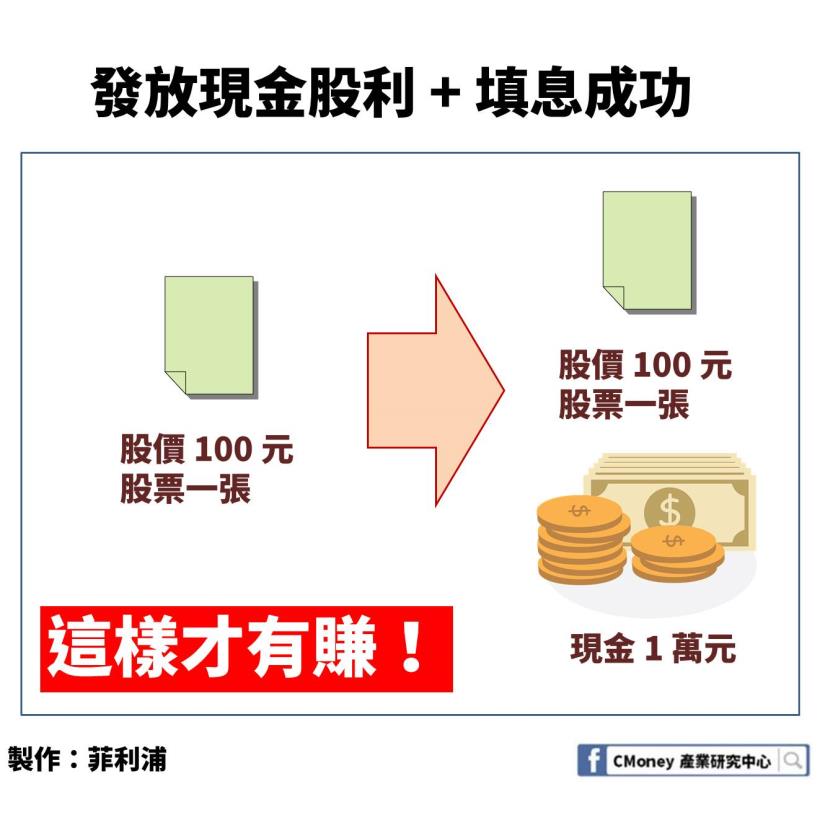

直到股票回漲

將除息的這段落差給補回來

才真正代表投資人拿到這份股利

而這個動作就叫「填息」

因此

發完股利的股票若沒有填息成功

那也只是將股票的部分價值

轉換成現金給投資人

並沒有真的賺到股利

唯有股價上升到配息之前的水準

才代表投資人真的有賺到股利!

我只要把錢放在股市

每年就會一直複利賺很多錢?

別忘了要「再投資」!

這個是個很重要的觀念

在用複利公式計算投資會賺多少錢時

是已經假設投資人

會將所賺到的錢重新買一樣的股票

才會有所謂的複利效果

然而許多投資人

並沒有這樣的觀念

常常認為只要股票一直放著

自然而然會產生複利效果

因此就把股利拿出來作其他用途

結果發現與現實差很多

舉個例子來看就很清楚

假設在股價都不變動的情況下

甲每年只領股息,不把股息再投資回股市

因此甲並沒有將股利再投資

乙則是將每年領到的股息再投資回股票上

結果會發現

經過 10 年後

兩者就開始有明顯的差距

經過 30 年後會發現

兩者的差距已經來到 4 倍以上了!

因此「再投資」絕對是初入股市的小資族們

一定要謹記在心的觀念!

股票這麼多好難選喔

到底哪幾支才適合投資?

如何挑選好的股票

這似乎是個亙古的難題

每個人認知的「好股票」都不一樣

首先

你必須要清楚認知到

你要賺「價差」還是賺「配息」

賺「價差」可能要選擇科技股

有可能大漲也可能大跌

而選擇賺「配息」的朋友

追求的是穩定獲利

因此一些具有特殊條件的股票

才適合這樣的投資人

想賺「配息」有 3 大重點

穩、穩、還是穩

配息穩

公司賺錢分給股東

這事似乎天經地義

不過真正能做到長年穩定配息

就不是那麼好找了

既然想要「穩定」的賺「股息」

那當然是要看公司

有沒有長時間的配息給股東

而除了時間要長之外

還要夠穩定

即便遇到經濟衰退的週期

依舊可以發放令人滿意的股利

才真正稱得上「穩」

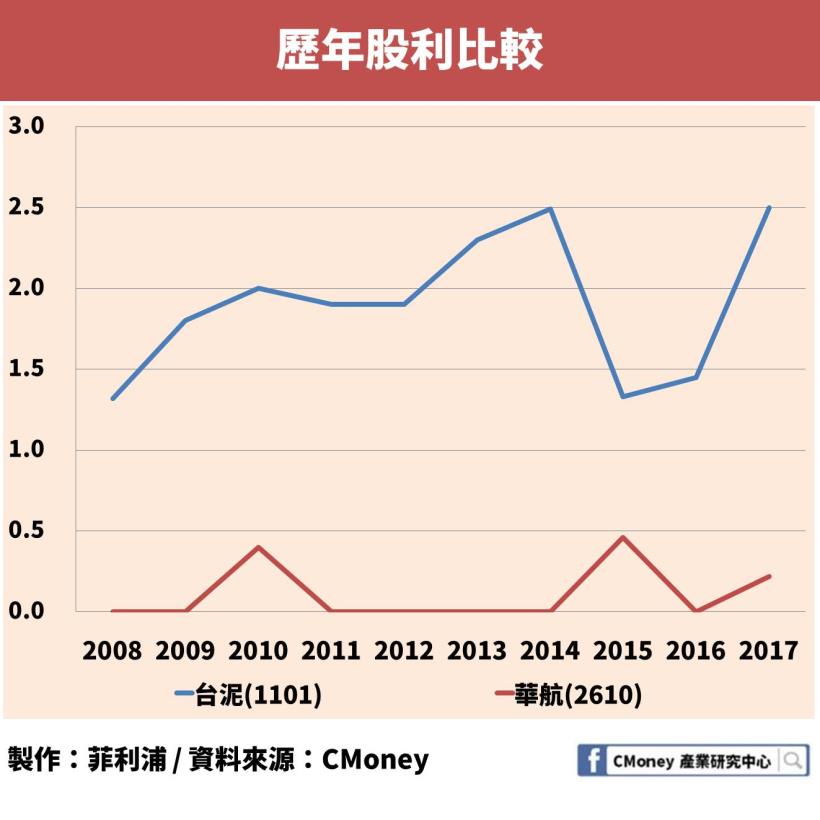

從圖中可以明顯的看到

同樣是屬於傳統產業

台泥(1101)歷年來的配息

比起華航(2610)可以說是穩定的多

因此在「配息穩」這點上

取得不錯的優勢

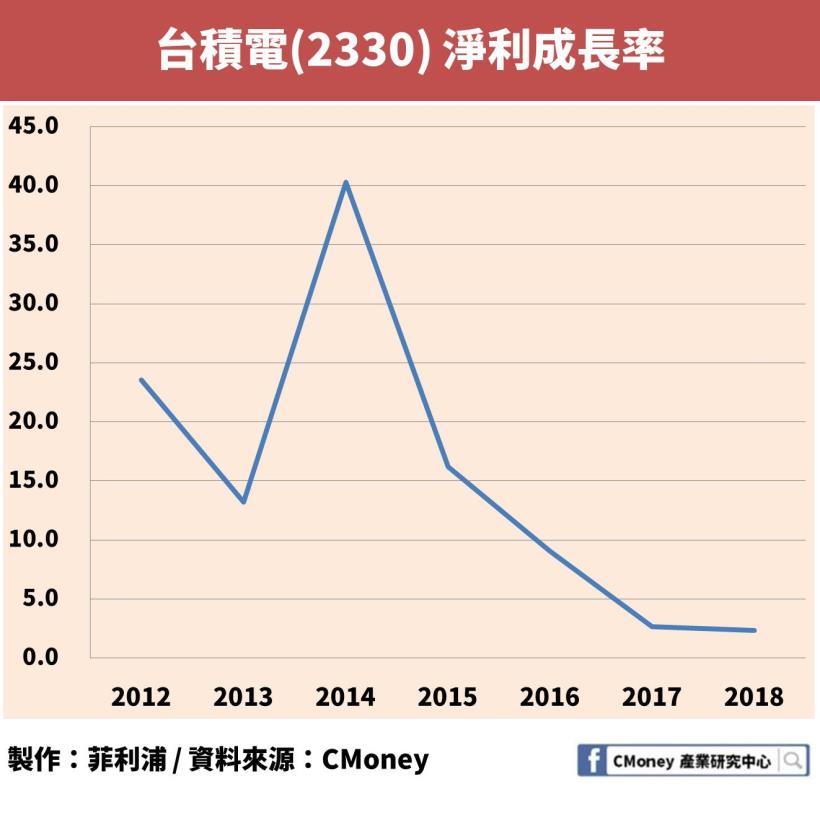

體質穩

除了看配息之外

公司本身的體質也要好好觀察

除了本身屬於是需要特殊執照才能營業的公司

例如:電信業、石化業等等

再來就是公司需屬於該產業的前段班

並要有穩定的成長

這表示該公司有一定的護城河

來達到產業內的競爭優勢

例如:台積電(2330)

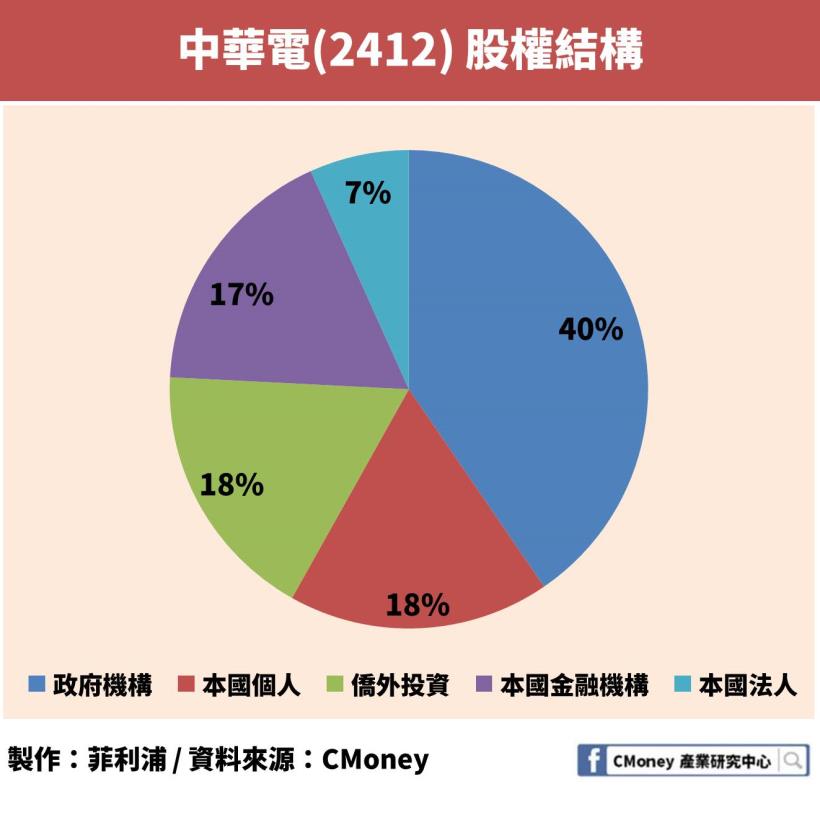

再細部來看的話

可以看公司的股權結構

如果是政府機構持股較多

或是單一家族持股龐大

則穩定度相對較高

再經營狀況不好時

政府機構會出手協助

下市甚至倒閉的機率較低

例如:中華電(2412)

股價穩

如同前面說的

存股族最怕「賺了利息,賠了本金」!

因此穩定的股票走勢

也是選擇股票的重點之一

因此股價相當穩定的金融股

就成了許多投資人的最愛

而再細分的話

民營銀行的獲利能力大多比官股銀行強

每年股票的殖利率也比較高

而官股銀行存款量大

穩定度較高且倒閉風險較小

因此選擇民營或官股銀行各有優點

端看投資人偏好而定!

4 大結論:

1.注意手續費,它很可能會吃掉你的獲利!

2.殖利率不是越高越好,還要看股價變動!

3.股息不要急著拿,切記一定要「再投資」!

4.找存股標的切記 3 大重點:穩、穩、穩!

免責聲明:

此為個股分析文,並非投資進出建議!

存股怎麼挑 讓艾蜜莉告訴你!

只要 199,限量1萬套,要搶要快 !

就能享有便宜價通知、6大篩選器,還有 VIP聊天室!

每月還送 2篇 艾蜜莉 獨家存股心得!

手刀下載去》https://cmy.tw/007ZQx

更多理財觀念,這些好文推薦你>>

- 定存族 放心存!2 重點挑出 5 大「生活概念股」,檔檔穩定配息 20 年以上!

- 可以很省 但不能不吃飯!不論景氣好壞,都穩當當的「5 檔食品股」 3 年報酬率 竟高達 69%!

- 別買零股,手續費 比買股票貴!3重點分析 存零股好虧

- 股利發放超過 10 年!新保(9925) 深受存股族喜愛,但營業利益率卻一直下降,原因是...

- 我運用艾蜜莉定存股 找出4檔便宜價以下,值得觀察的個股清單!