川習通話,四大指數皆收漲

本月重點事件為今(20)日的川普(Donald Trump)就任,01/30的Fed利率會議,而上週五(17)川習通話,習近平祝賀川普(Donald Trump)再次當選美國總統,指出雙方都高度重視彼此互動,都希望中美關係在美國總統新任期有一個好的開始,願推動中美關係在新的起點上取得更大進展,並強調中美兩個偉大的國家都在追逐各自的夢想,都致力於讓人民過上更美好的生活。中美兩國間擁有廣泛共同利益和廣闊合作空間,可以成為夥伴和朋友,相互成就,共同繁榮,造福兩國,惠及世界。

美國財政部長耶倫(Janet Yellen)在上週五(17)致國會領導人的一封信中表示:「美國政府將在01/21達到法定債務上限,並開始採取『非常規措施』(extraordinary measures),以避免突破上限及潛在的災難性違約風險。特別措施可能持續的時間受制於相當大的不確定性,包括預測未來幾個月美國政府的支出和收入的挑戰。財政部將暫停向公務員退休金和傷殘基金投入資金,因為這些基金無需立即支付福利。」上週五(17)四大指數全數收漲,漲幅介於0.78~2.84%,其中道瓊收復季線,S&P500續強挑戰01/06前高試圖築底,那指突破月線反壓,費半突破2024/12/16前高

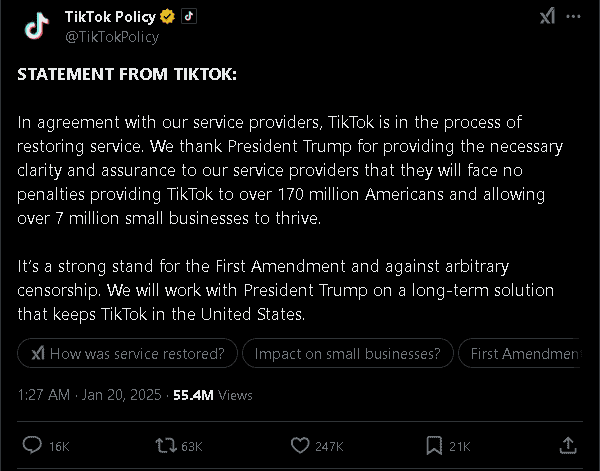

此外,值得留意的是,先前聚焦的「不賣就禁」的TikTok部分,因聯邦法律「保護美國人免受外國對手控制之應用程式侵害法」(PAFACA)於週日(19)生效前,TikTok中國母公司字節跳動(ByteDance)必須脫手TikTok,否則TikTok將在美國被禁,而短影音應用程式TikTok週六(18)已提前從幾大應用程式商店下架,但週日(19)川普(Donald Trump)在就職典禮前的演說,宣布將暫緩執行熱門短影音應用程式TikTok所受禁令,還表明希望TikTok改為合資,讓美國企業擁有50%的股權,TikTok則今(20)晨表示,正在恢復對美國用戶提供服務。根據與我們的服務提供者達成協定,TikTok正在恢復服務。並表示將與川普(Donald Trump)總統合作,制定一個長期解決方案,讓TikTok留在美國。而除了TikTok禁令以外,川普(Donald Trump)也表示拜登(Joe Biden)發佈的每項行政命令都將被撤銷,將釋放美國的能源資源,大幅削減環境法規

(TikTokPolicy官方聲明 資料來源:X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

工業產出優於預期,美元指數熄火等風向

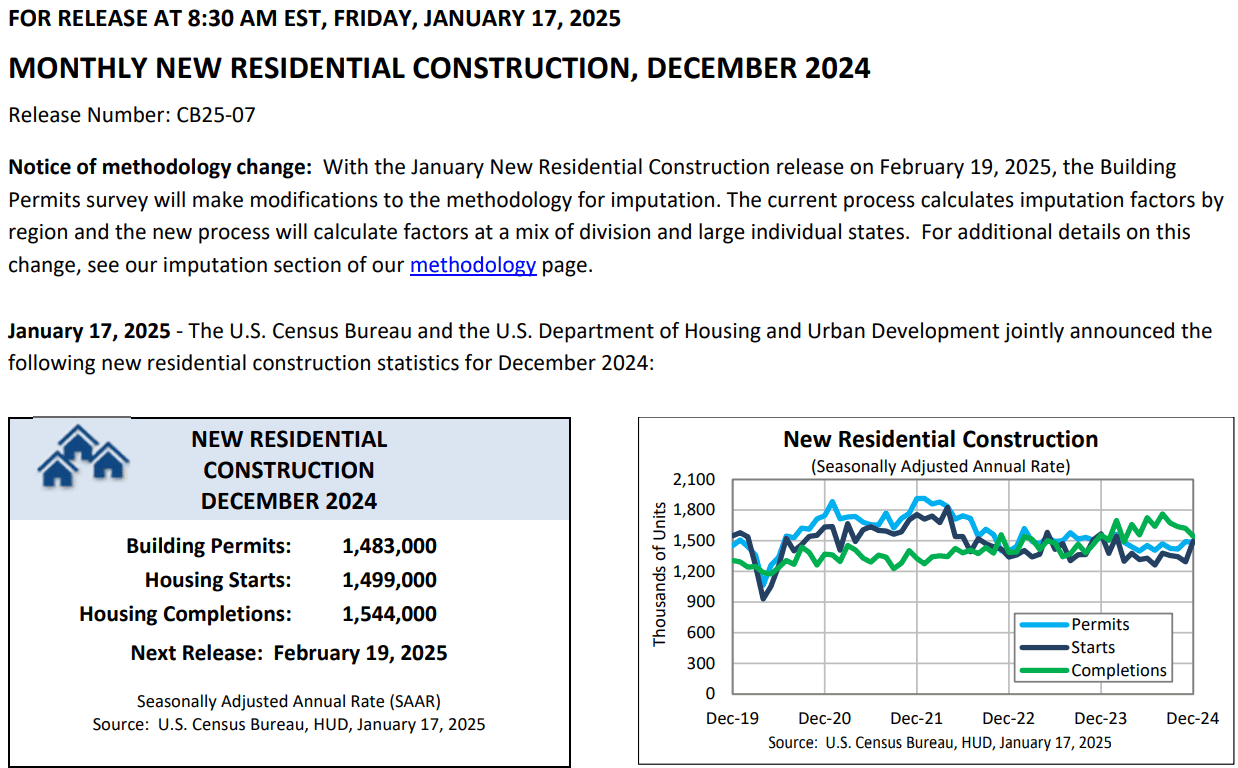

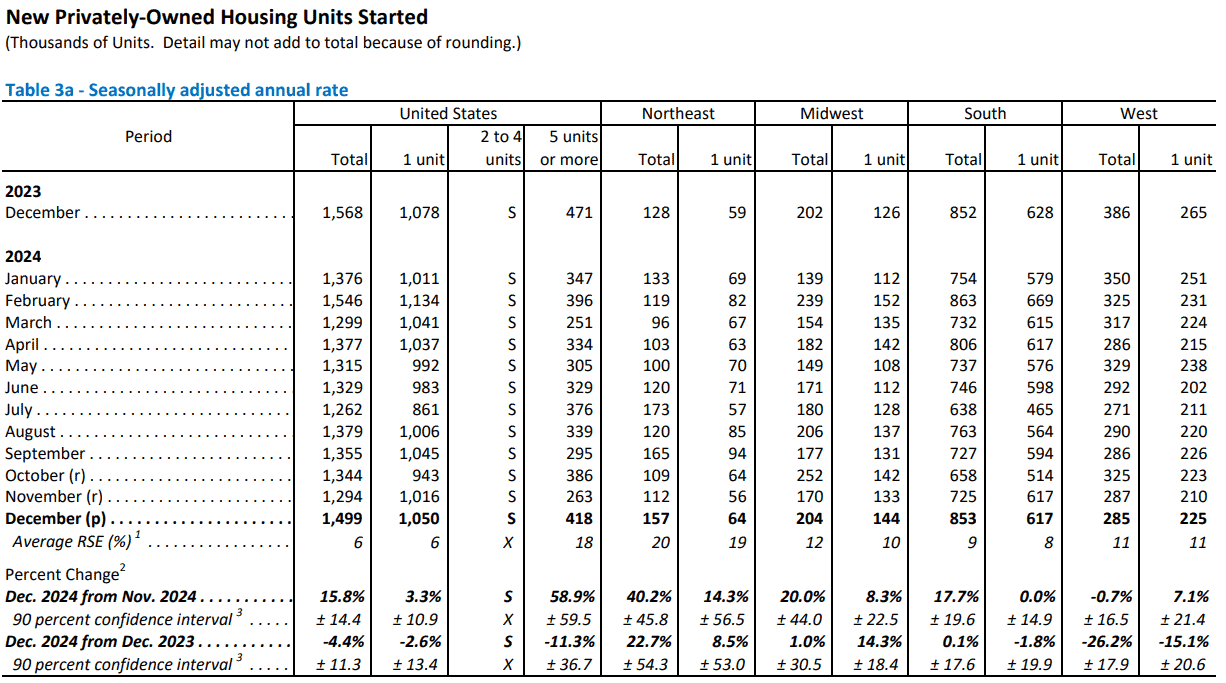

上週五(17)美國12月新屋開工總數年化錄得149.9萬戶,高於市場預期的132萬戶,與前值的129.4萬戶,

美國12月新屋開工年化月率錄得15.8%,高於市場預期的3%,與前值的-3.7%,

美國12月營建許可總數錄得148.3萬戶,高於市場預期的146萬戶,低於前值的149.3萬戶,

美國12月營建許可月率錄得-0.7%,高於市場預期的-2.2%,低於前值的5.20%,

(美國12月新屋開工總數年化 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

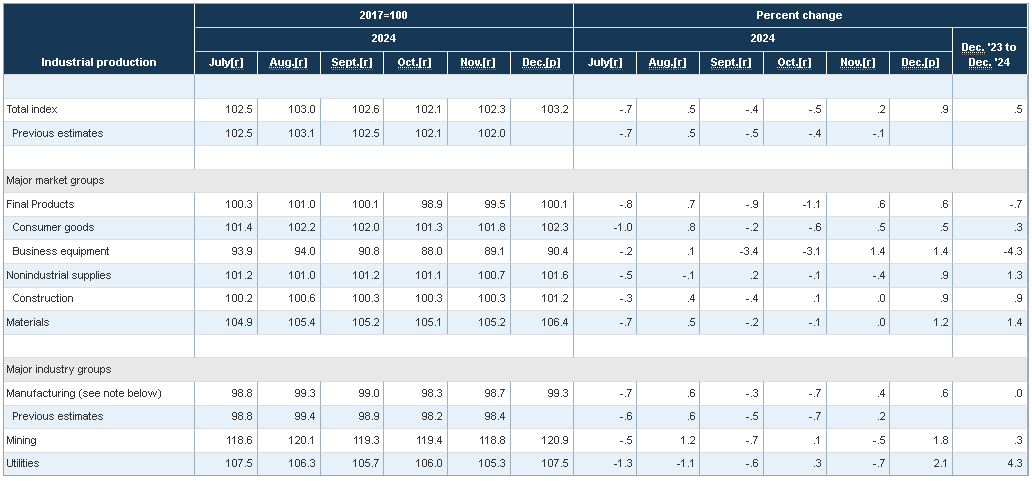

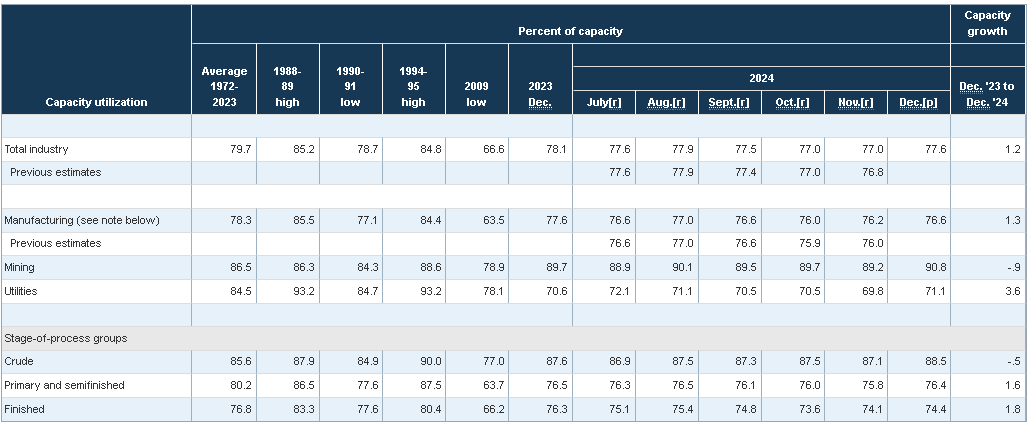

美國12月工業產出月率錄得0.9%,高於市場預期的0.3%,與前值的0.2%,

美國12月產能利用率錄得77.6%,高於市場預期與前值的77%,

美國12月製造業產出月率錄得0.6%,高於市場預期的0.2%,與前值的0.4%,

美國12月製造業產能利用率錄得76.6%,高於前值的76%,

(美國12月工業、製造業產出月率 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國12月工業、製造業產能利用率 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國人口普查局(U.S. Census Bureau)上週五(17)公布的美國12月新屋開工總數年化增加至149.9萬戶,高於市場預期,並比修正後的11月數據129.4萬套增加15.8%,不過對比2023/12的156.8萬戶來看,仍年減4.4%,其中,單戶住宅成長105.0萬戶,比11月修正後的數據101.6萬戶,高約3.3%,營建許可部分,12月許可數降至148.3萬套戶,對比11月修正後的數據149.3萬戶低約0.7%,對比2023/12的153萬戶低約3.1%,不過單戶住宅成長至99.2萬戶,比11月修正後的97.6萬戶成長約1.6%,由地區來看,除西部地區以外,所有主要地區的新屋開工率表現皆呈現揚升態勢,其中東北地區開工量15.70萬戶,月增40.2%、年增22.7%,為近4個月中第3次表現月增,中西部地區開工量20.40萬戶,月增20.0%、年增1.0%,南方地區開工量85.30萬戶,月增17.7%、年增0.1%,為2024/02以來高,不過西部地區開工量28.50萬戶,月減0.7%,年減26.2%,為4個月內第3次表現月減。

(美國12月新屋開工數_各區 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

上週五(17)聯準會(Federal Reserve Board)公布的美國12月工業、製造業產出月率、產能利用率部份,數據表現皆高於市場預期與前值,顯示12月份的美國工業生產表現優於預期以外,Fed於聲明中表示「一家主要飛機製造商停工的解決方案有助於推動飛機和零件產量的成長。」意指先前Boeing受到罷工明顯影響營運表現,於2024/12中旬,西雅圖地區的2間組裝廠已關閉7週多,隨Boeing罷工結束後Boeing逐步恢復營運,製造業也連帶出現較明顯的反彈,上週五(17)日美元指數終場收漲0.43%,續於月線上整理,維持「失守月線前,皆處反彈多方格局。」的看法。

等待關稅動向,金價熄火

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,救市政策公布後恆生、上證指數動能未見轉強也令觀望延續,其中,恆生於今(20)日續揚收復季線,站穩有利緩和部份觀望,上證震盪收漲消化月線反壓並持續嘗試固守11/27前低,但今(20)日川普(Donald Trump)就職,現階段對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,中經會後,重點落於2025/01~02地方兩會、2025/03的全國兩會,

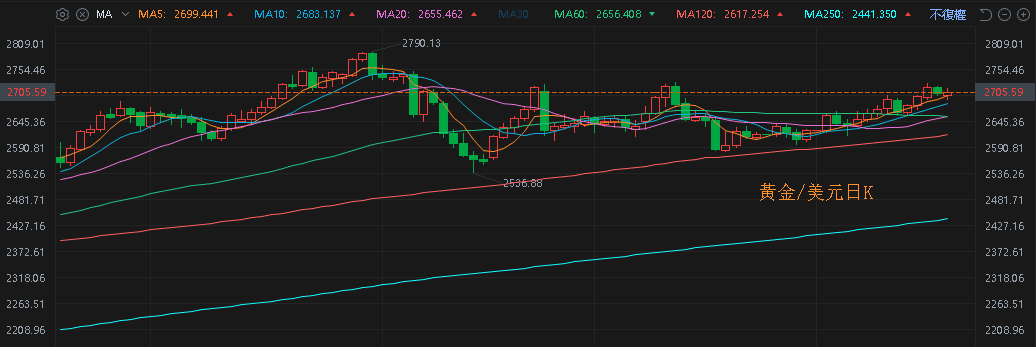

上週五(17)川習通話後,市場普遍等待今(20)日川普(Donald Trump)就職,且美元指數上週五(17)延續月線上整理步伐,雖於失守月線前,限制美元對價商品的多方氣勢,但仍為金市短線讓出部分表現空間,不過2、3、5年期美債殖利率出現反彈,其中2年期美債殖利率搶回季線,3、5年期美債殖利率反彈收漲,為不孳息的金市多方帶來觀望,上週五(17)黃金/美元震盪收跌0.42%,以2,703.28美元/盎司作收,延續季線上整理墊高態勢。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望川普就職,兩油震盪收跌

油市上,中長期供給減產展望,12/05 OPEC+會議新聞稿點明,先前宣佈於2023/04、2023/11追加自願調整的OPEC+國家沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,決定將2023/04宣布的每日165萬桶,額外自願調整延長至2026/12,並將2023/11宣布的每日220萬桶,額外自願調整延長至2025/03月底,

事件上,美國白宮先前於01/10宣布對俄羅斯天然氣工業石油公司(Gazprom Neft)和蘇爾古特石油天然氣公司(Surgutneftegas)以及這兩家企業數十家子公司和為這兩家企業運油的183艘運油船實施制裁,負責國際經濟的副國家安全顧問達利普·辛格(Daleep Singh)對此表示:「這些措施將總共從克里姆林宮每月消耗數十億美元的戰爭資金,從而加劇莫斯科繼續進行毫無意義的戰爭的成本和風險。」

上週五(17)美、布油終場分別收跌0.69%、0.68%,多空續爭2024/10/08前高,此外,值得留意的是,上週四(16)提及的以哈和談部分,第一階段停火協議原訂當地時間於昨(19)日08:30生效,以色列總理內唐亞胡(Benjamin Netanyahu)指責哈瑪斯未如期提供釋放名單;哈瑪斯(Hamas)則稱致力遵守停火協議,首批獲釋人員名單延遲是出於「技術原因」。隨後11:15分啟動,哈瑪斯(Hamas)第一批共計釋放33名人質,而以色列隨後也依協議釋放90名巴勒斯坦囚犯。歷時15個月的以哈停火協議順利完成第一階段。

短線留意川普(Donald Trump)今(20)日就職時在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

預期AI、資料中心仍將支持油氣前景,Schlumberger突破半年線

S&P500指數11大板塊漲9跌2,資訊科技、非消費必需品2大板塊終場分別收漲1.57%、1.40%,表現較佳,醫療保健、房地產2大板塊終場分別收跌0.67%、0.02%,表現較弱。成分股中,Intel、Schlumberger Limited終場分別收漲9.25%、6.06%,表現最佳,JB Hunt Transport Services、Eli Lilly終場分別收跌7.38%、4.21%,表現最弱。尖牙股全數收漲,Meta漲幅0.24%,Amazon漲幅2.39%,Netflix漲幅1.87%,Apple漲幅0.75%,Alphabet漲幅1.62%。

道瓊成分股漲多跌少,NVIDIA、Amazon終場分別收漲3.10%、2.39%,表現較佳,Merck & Co.、Travelers終場分別收跌2.76%、1.18%,表現最弱。費半成分股漲多跌少,Qorvo、Intel終場分別收漲14.43%、9.25%,表現較佳。台積電ADR終場收跌1.53%,表現較弱。

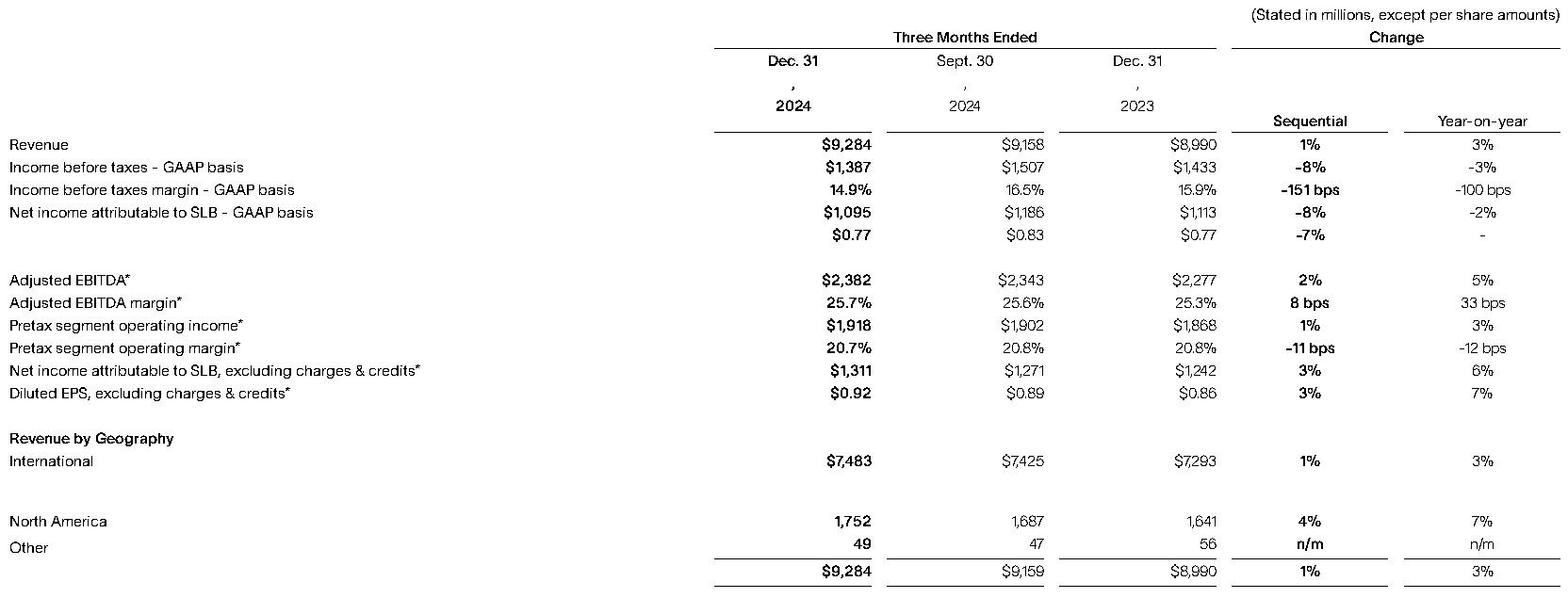

值得留意的是,油田服務公司Schlumberger Limited上週五(17)公布2024財年第四財季暨全年度營運報告,季度營收92.8億美元,季增1%,年增3%,淨利11億美元,季減8%、年減2%,EPS(不包括費用和貸項)錄得0.92美元,季增3%,年增7%,並由董事會通過批准季度現金股利增加3.6%至0.285美元/股;2024全財年營收362.9億美元,年增10%,淨利44.6億美元,年增6%,EPS(不包括費用和貸項)3.41美元,年增14%,由地區來看,第四財季,北美地區營收錄得17.52億美元,季增4%、年增7%,國際營收錄得74.83億美元,季增1%,年增3%,創下新高;

(Schlumberger Limited2024財年第四財季暨全年度營運報告 資料來源:Schlumberger Limited)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Schlumberger Limited第四財季地區營收 資料來源:Schlumberger Limited)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

SLB執行長Olivier Le Peuch表示:「2024對SLB來說是強勁的一年,儘管上游投資成長放緩,但在我們的全球規模、無與倫比的數位產品和對成本優化的持續關注的推動下,與去年同期相比,營收成長了 10%,調整後的 EBITDA 成長了 12%,同時我們產生了 39.9 億美元自由現金流,使我們能夠回報 32.7億美元股東並減少淨債務5.71 億美元。

在中東&亞洲、歐洲&非洲分別成長18%和13%的帶動下,國際營收成長12%,成為全年業績亮點,其中中東&亞洲收入創歷史新高,歐洲&非洲得益於收購的Aker海底業務,帶動營收走強走揚,如排除此收購業務,國際營收年增7%,超過同期鑽機數量。

雖然由於全球供應過剩,上游投資成長短期內仍將低迷,但我們預期石油供應失衡將逐漸緩解。全球經濟成長和對能源安全的高度關注,加上AI和資料中心不斷增長的能源需求,將支持石油和天然氣產業在未來十年的投資前景。」上週五(17)在財報利多的帶動下,股價向上跳空大漲6%,突破半年線反壓。

(Schlumberger Limited日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《台幣貶值 Q4 毛利率雙增,突破年線重返多頭》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》