發表

發表

我的網誌

我的網誌

汽車關稅延後一個月,四大指數上探5日線

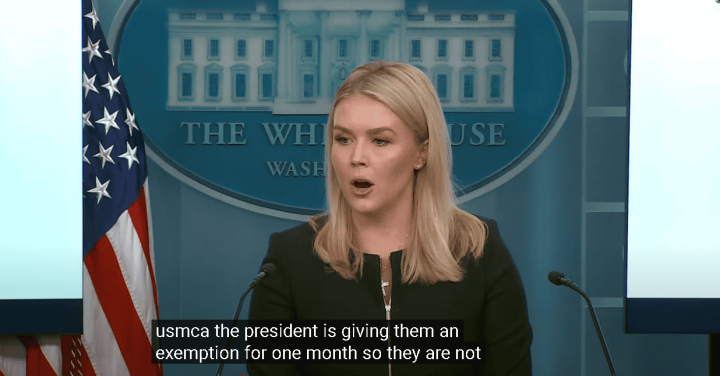

關稅事件上,白宮記者會上,白宮發言人Karoline Leavitt表示:「美國的對等關稅政策仍預計在04/02生效,但川普(Donald Trump)與汽車巨頭Ford、General Motors和Stellantis NV的負責人會面討論後,給予和美墨加協定(USMCA)有關的汽車製造商一個月寬限期,讓他們不至於陷入經濟劣勢,川普(Donald Trump)非常堅持對等關稅無論如何要如期生效,不給予任何豁免,才會決定以一個月為期。川普向汽車製造商表示,要求他們盡快動起來,開始投資美國、轉移到美國生產製造,這樣他們就不必繳納任何關稅,這是最終的目標。」

(川普推遲加墨汽車關稅 資料來源:白宮記者會直播) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

加拿大財政部長多米尼克·勒布朗(Dominic LeBlanc)向加拿大廣播公司(CBC)表示:「我們對達成妥協並降低關稅不感興趣。加拿大希望取消關稅。」加拿大人口最多的安大略省省長道格·福特(Doug Ford)表示:「只能接受零關稅或不徵收任何關稅,這次襲擊不是由加拿大發起的,這是由川普(Donald Trump)總統發起的,川普(Donald Trump)與決定向加拿大發動經濟戰,加拿大將堅決抵抗。」附和多米尼克·勒布朗(Dominic LeBlanc)給予的立場;關稅戰續為觀望來源,

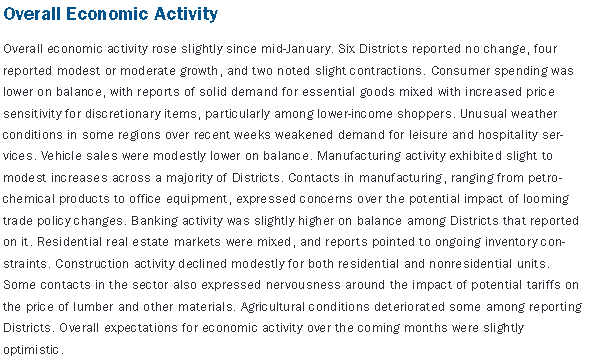

Fed公布的褐皮書部分提及,1月中旬以來整體經濟表現略有上升,但整體而言消費者支出較低,有報告指出對必需品的需求強勁,但對非必需品的價格敏感度增加,尤其是低收入消費者表現明顯;多數地區製造業活動表現為小幅到適度成長,不過從石化產品到辦公室設備等受訪企業,對貿易政策變化潛在影響感到擔憂,銀行活動大致略高,住房市場受到庫存限制導致漲跌互現,並且有部分人士擔憂關稅可能影響木材與其他建材價格,各區農業情況惡化,對未來幾個月的經濟活動看法略為樂觀;

就業部分,就業人數略有增加,儘管有報告指數某些行業或職業的勞動市場現況緊張,但多數行業、地區勞動供應情況都有改善,不過多個地區受訪者表示,移民和其他問題的不確定性與日俱增,正在影響當前和未來的勞動力需求,薪資以溫和至中等速度成長,略低於先前報告,且有幾個地區表示薪資壓力正在緩解;價格部分,大多數地區的價格均溫和上漲,但有幾個地區回報表示,對比上一期報告,價格漲速有所加快,投入價格壓力通常大於銷售價格壓力,尤其是在製造業和建築業,多個地區的企業指出,將投入成本轉嫁給客戶有困難,大多數地區的聯絡人預計,潛在的投入品關稅將導致他們提高價格。

(Fed褐皮書對經濟看法 資料來源:Federal Reserve Board) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國兩會部份,公開的政府工作報告中對於2025中國發展目標,點出「穩就業、防風險、惠民生」幾點發展方向,並給予以下目標:

1.GDP預期成長目標仍訂在5%,

2.城鎮調查失業率維持在5.5%,

3.城鎮新增就業1,200萬人以上,

4.居民消費價格漲幅穩在2%,

5.居民收入成長和經濟成長同步,

6.國際收支保持基本平衡,

7.糧食產量預期1.4萬億斤,

8.單位國內生產總值能耗降低3%,

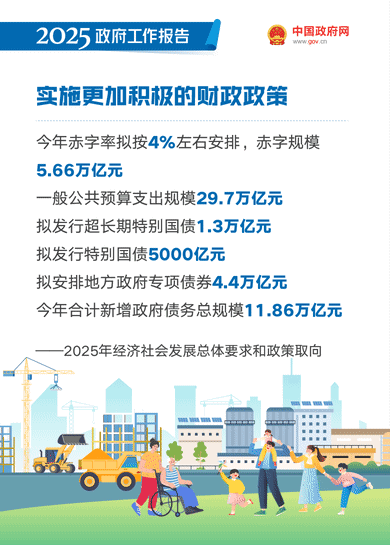

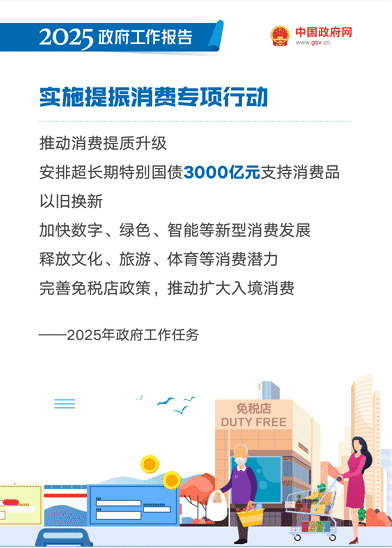

此外,財政部份,預期赤字規模約為5.66萬億人民幣,預期發行超長期特別國債1.3萬億人民幣,特別國債5,000億人民幣,地方政府專項債券4.4萬億人民幣,合計新增政府債務總規模11.86萬億人民幣;消費部份則安排特別國債3,000億人民幣支持消費品以舊換新,

(中國兩會2025經濟發展目標 資料來源:中國政府網) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(中國兩會2025財政政策 資料來源:中國政府網) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(中國兩會2025提振消費政策 資料來源:中國政府網) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

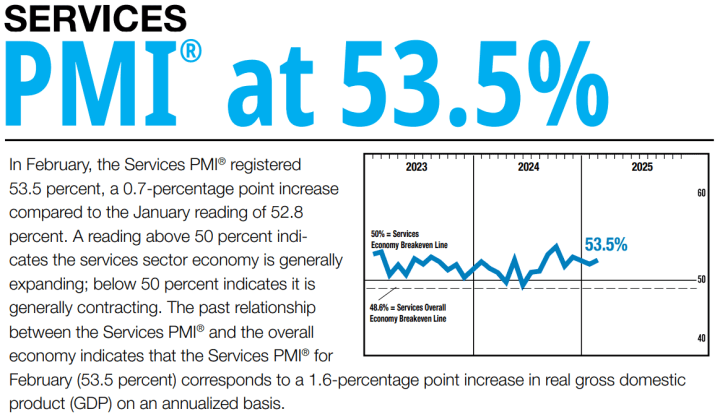

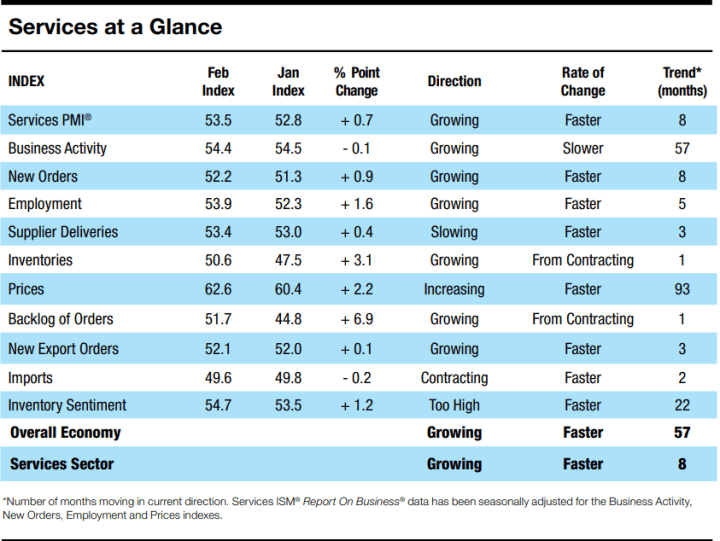

加上近期經濟數據表現持續不佳,昨(5)日開出的美國2月ADP就業人數僅有7.7萬人,低於市場預期的14萬人,與前值的18.6萬人,但美國2月ISM非製造業PMI錄得53.5,高於市場預期的52.6,與前值的52.8,加上美國2月標普服務業PMI終值錄得51,高於市場預期與前值的49.7,緩和先前對於服務業轉向疲弱的觀望,

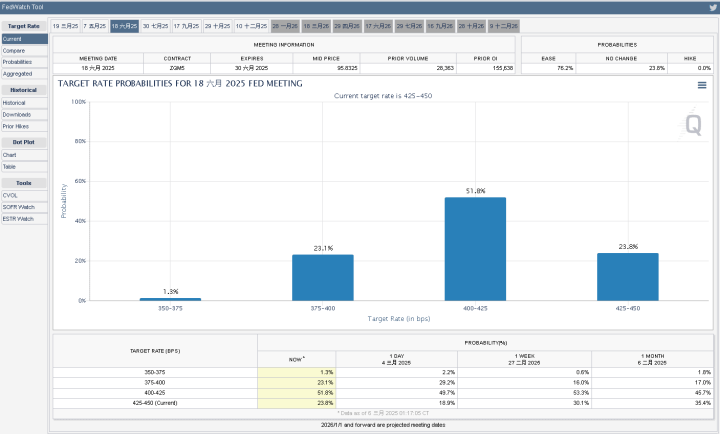

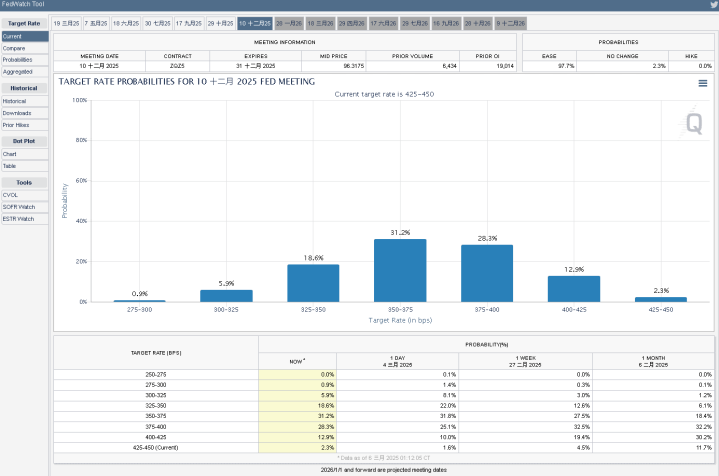

由CME的FedWatch Tool來看,市場對6月按兵不動的預期,由昨(5)日的20.4%推高至23.8%,由12月來看,按兵不動預期略升至2.3%,降息3碼的機率則回落至31.2%,事件與數據表現多空分歧,仍等待非農、失業率數據,以及鮑爾(Jerome Powell)談話風向,美股延續反彈終場全數收漲,漲幅介於1.12%~2.09%,其中那指、S&P500、費半、道瓊技術面,皆上探5日線反壓。

(06月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅戰仍為製造業復甦隱憂,美元指數失守年線

昨(5)日美國2月ADP就業人數錄得7.7萬人,低於市場預期的14萬人,與前值的18.6萬人,

(美國2月ADP就業人數 資料來源:ADP® Employment Report)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

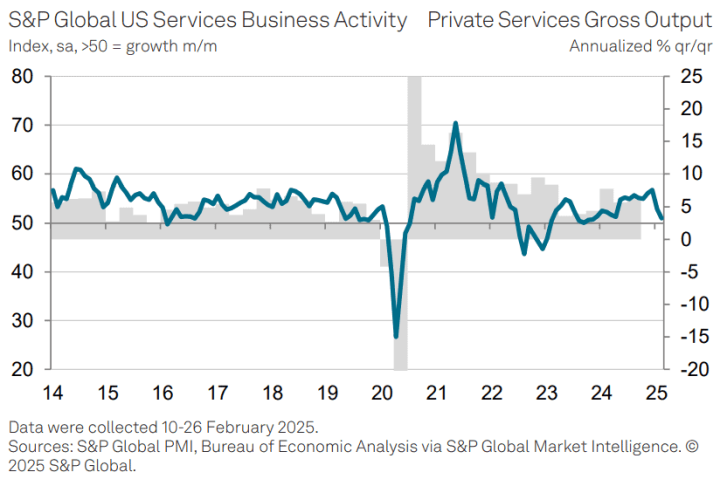

美國2月標普服務業PMI終值錄得51,高於市場預期與前值的49.7,

美國2月標普綜合PMI終值錄得51.6,高於市場預期與前值的50.4,

(美國2月標普服務業PMI終值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國2月ISM非製造業PMI錄得53.5,高於市場預期的52.6,與前值的52.8,

生產指數錄得54.4,低於前值的54.5,

新訂單指數錄得52.2,高於前值的51.3,

就業指數錄得53.9,高於前值的52.3,

供應商交付指數錄得53.4,高於前值的53.0,

庫存指數錄得50.6,高於前值的47.5,

價格指數錄得62.6,高於前值的60.4,

訂單積壓指數錄得51.7,高於前值的44.8,

新出口訂單指數錄得52.1,高於前值的52.0,

進口指數錄得49.6,低於前值的49.8,

庫存情緒指數錄得54.7,高於前值的53.5,

(美國2月ISM非製造業PMI 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國1月工廠訂單月率錄得1.7%,高於市場預期的1.6%,與前值的-0.6%,

(美國1月工廠訂單月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,ADP昨(5)日公布的就業人數表現低於前值,增幅為2024/07以來最小,顯示招聘放緩,薪資部分,留任職員中位數對比去年同期年增4.7%,跳槽取得的增幅則有6.7%,以行業分,休閒與酒店雖帶來4.1萬人的正貢獻,但貿易運輸公用事業、教育與健康服務、資訊服務三個行業,分別帶來-3.3萬人,-2.8萬人、-1.4萬人的負貢獻與之互抵,ADP首席經濟學家Nela Richardson對數據表示:「政策不確定性和消費者支出放緩,可能導致2月裁員或招聘放緩。我們的數據與其他最新指標相結合表明,雇主在評估未來的經濟環境時,對招聘猶豫不決。」

(美國2月ADP就業人數分項 資料來源:ADP® Employment Report)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

標普全球(S&P Global)昨(5)日公布的服務業PMI終值回升至51,顯示美國服務業在2月份表現持續擴張,不過因為新業務成長表現放緩,拖累整體服務業的成長增速,S&P Global Market Intelligence首席商業經濟學家Chris Williamson對數據表示:「PMI終值對比初值來看有所改善,但與2024年年底記錄的活躍相比,服務業商業狀況仍然疲軟,由於服務業者越來越擔心需求成長放緩的跡象,以及新政府政策(從關稅、貿易政策到聯邦預算削減)影響的不確定性,也大幅下調對產出的成長預期。2024年年底私營部門的強勁招聘也因此發生逆轉,積壓工作急劇下降,暗示著未來進一步失業的情況,而讓2月份數據更悲觀的主因是成本急劇上升,由於需求疲軟,公司通常無法將成本轉嫁給客戶。雖然這種定價能力的降低對通膨來說是個好消息,但並不利企業獲利表現。」

美國供應管理協會(Institute for Supply Management)昨(5)天公布的ISM非製造業PMI數據月增0.7個百分點至53.5,為連續第8個月服務業的活動表現擴張,並且為2020/06疫後復甦以來的57個月內,第54次處於擴張,2月份有14 個行業回報成長,數量持平1月,ISM 服務業商業調查委員會主席Steve Miller對數據表示:「2月份是連續第3個月,直接影響服務業PMI®的四大分項指數(商業活動、新訂單、就業和供應商交付)均處於擴張區間,其中商業活動指數成長略微放緩,但被其他三個分項指數的成長所抵消。然而,受訪者焦慮持續,關稅的潛在影響尚未解決,一些受訪者表示,聯邦支出削減對他們的商業預期帶來負面影響。」

(美國2月ISM非製造業PMI分項 資料來源:Institute for Supply Management)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

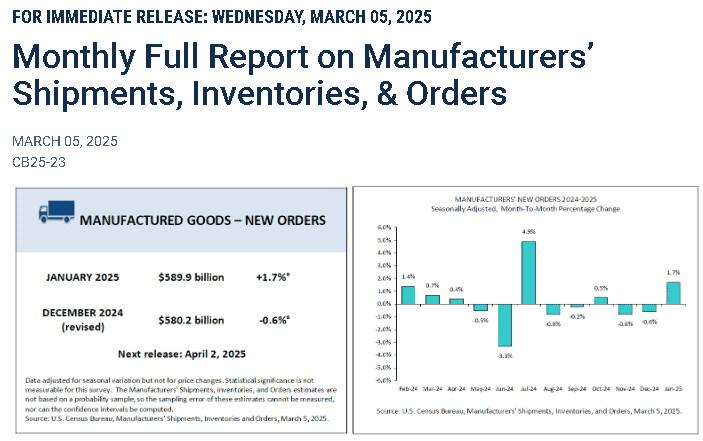

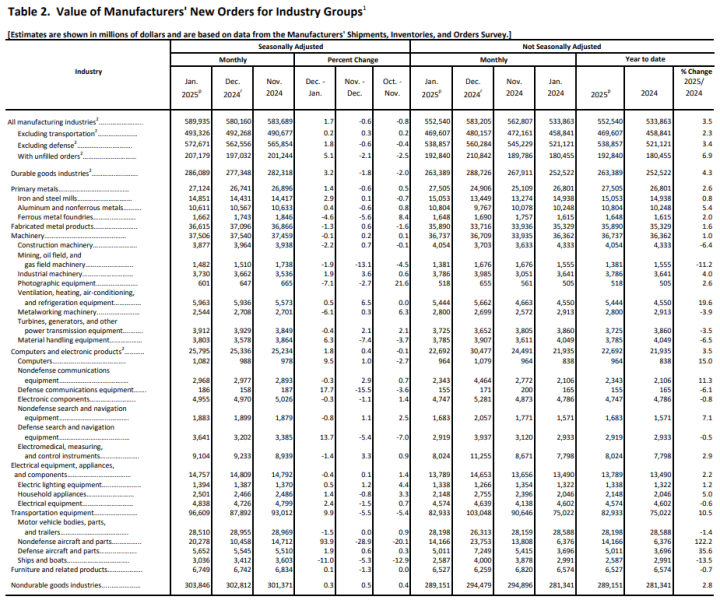

美國人口普查局(U.S. Census Bureau)昨(3)日公布的製造業出貨量、庫存、訂單月報中,顯示1月份製造業新訂單在連續2個月表現下降後,於1月份出現反彈回升,月率錄得1.7%,增加98億美元至5,899億美元,優於12月份的下降0.6%,對比2024同期數據年增3.5%,而製造業佔美國經濟總量約10.3%,數據顯示製造業在經歷Fed於2022~23升息抑制後,有初步復甦跡象,

其中,民用飛機訂單量於12月大降28.9%,於1月大漲93.9%,機動車及零件訂單減少1.5%,運輸設備訂單反彈9.9%,扣除運輸設備來看,工廠訂單增加0.2%,;而整體出貨量連續3個月表現上揚,月增24億美元至5,921億美元,換算月增0.4%,不過對比12月的0.6%,增幅有所收斂,過去7個月中,未完成訂單有6個月表現增加,未完成訂單/出貨比為6.85,低於12月份的6.93,庫存連續3個月走高,月增8億美元至8,637億美元,換算月率0.1%,對比12月的增幅0.3%,同樣有所收斂,庫存/出貨比為1.46,表現持平12月的數字,不過因為美國製造業嚴重仰賴進口原物料,川普(Donald Trump)發動的關稅戰可能阻礙製造業復甦步伐;昨(5)日美元指數終場收跌1.17%,失守年線後跌幅擴大。

(美國1月工廠訂單分項表2_新訂單 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美元失守年線,金價收復月線第2日

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行陸續出台各項救市政策,短線消弭部分觀望,但中國「經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度」等根本問題並未解決,

不過中國兩會前,Deepseek橫空出世帶動市場修正既有期望,中國兩會則如首段提及,對2025經濟成長率預期目標仍訂在5%,但對於居民消費價格漲幅目標,預期穩在2%,對比先前下調約1個百分點,但2025/01中國PPI年率為-2.3%,連續第28個月下跌,尚未完全擺脫通縮情況,財政問題部分,2025財政赤字占比上調1個百分點至4%,預期擴大財政支出,只是短線為Deepseek為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

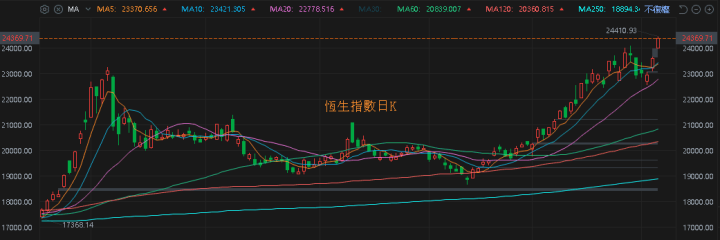

恆生技術面順利在築底後續強至突破2024/10/07前高,今(6)日向上跳空續強,連3紅創波段高,維持失守月線前仍有利緩和觀望看法,上證收復月線、10日線,不過,美對中加徵10%關稅(共20%關稅),中方報復反制,市場對中國經濟觀望續存,仍有利相對保值的黃金需求架構底部支撐,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(5)日美元指數收跌1.17%,失守年線,收復月線前相對有利美元計價的金市多方,不過,2、3、5年期美債殖利率第2日收紅打腳,限制部份不孳息的金市多方表現空間,昨(5)日黃金/美元終場收漲1.41%,以2,919.14美元/盎司作收,站穩月線後,將有利續強挑戰02/24歷史前高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望關稅與就業前景,美、布油續創波段低

油市上,中長期供給減產展望出現變動,OPEC於2025/03/03在線上會議表示「考量市場健康的基本面與市場前景,重申2024/12/05決定,即2025/04/01起,逐步取消自願減產220萬桶/日的政策。」導致供給面前景預期出現變化,

庫存數據部分,

API當週庫存數據錄得-145.5萬桶,低於市場預期的-29萬桶,與前值的-64萬桶,

汽油庫存錄得-124.9萬桶,低於市場預期的12.5萬桶,與前值的53.7萬桶

精煉油庫存錄得113.6萬桶,高於市場預期的87萬桶,與前值的-110.9萬桶,

EIA當週庫存數據錄得361.4萬桶,高於市場預期的34.1萬桶,與前值的-233.2萬桶,

汽油庫存錄得-143.3萬桶,低於市場預期的-36.9萬桶,與前值的36.9萬桶,

精煉油庫存錄得-131.8萬桶,低於市場預期的22萬桶,與前值的390.8萬桶,

汽油產量錄得46.4萬桶/日,高於前值的-2萬桶/日,

精煉油產量錄得-58.7萬桶/日,低於前值的43.9萬桶/日,

由於先前接連公布的製造業數據,顯示前景持續受到關稅戰帶來的觀望影響,非製造業相關數據也難倖免,加上美國2月ADP就業人數低於前值,市場持續等待本週的大、小非農、失業率等數據,為Fed在2025降息預期前景做風向校正,昨(5)日美、布油終場分別收跌2.43%、2.47%,續創波段低,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

川普加徵銅關稅,Freeport-McMoRan跳空大漲9.34%

S&P500指數11大板塊漲9跌2,材料、工業2大板塊終場分別收漲2.61%、1.58%,表現較穩,能源、公用事業2大板塊終場分別收跌1.46%、0.70%,表現較弱。成分股中,Moderna、Celanese終場分別收漲15.94%、12.69%,表現最佳,CrowdStrike、Marathon Petroleum終場分別收跌6.34%、5.26%,表現最弱。尖牙股部分,Meta漲幅2.57%,Amazon漲幅2.24%,Netflix漲幅1.89%,Apple跌幅0.08%,Alphabet漲幅1.38%,

道瓊成分股漲多跌少,Caterpillar、Microsoft終場分別收漲3.59%、3.19%,表現最佳,Chevron、IBM終場分別收跌0.78%、0.73%,表現最弱。費半成分股漲多跌少,ON Semi、ASML終場分別收漲4.50%、4.45%,表現較佳。僅Intel終場收跌2.44%,表現較弱。

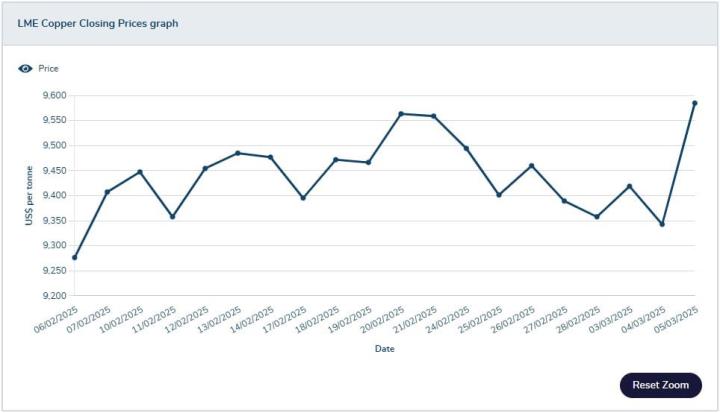

值得留意的是,川普(Donald Trump)表示「關稅將很快讓美國再次富裕起來,但在此之前會帶來一點干擾。」除了對加墨徵收25%關稅以外,在中國進口產品的關稅全面加徵10%(加徵後共20%),而川普(Donald Trump)同樣表示「美國擁有充足的銅儲量,但冶煉和精煉能力遠遠落後於全球競爭對手。」確認將對進口銅徵收高達25%關稅,與鋼鐵關稅並列,並預期在3/12生效,導致LME銅的3個月合約期貨價格昨(5)日大升至9,585.00美元/噸,也導致資金轉向尋找美國銅相關概念股,Freeport-McMoRan昨(5)日向上跳空大漲9.34%,Southern Copper、BHP Group Limited、Rio Tinto Group終場收漲5.32%、3.03%、2.51%。

(LME銅價走勢 資料來源:LME Copper)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Freeport-McMoRan日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《24 年營收、淨利創歷史次高,25 年逐季向上》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》