發表

發表

我的網誌

我的網誌

觀望通膨,油價創波段高,四大指數延續修正

由於上週三(10)美國3月CPI數據出現反彈之後,上週四(11)美國3月PPI也由2月份的1.60%,回彈至2.1%,在美國3月核心PPI則由2.1%,回彈至2.4%,進一步削弱Fed在6月份的降息預期,不過,也因上週三(10)美國3月CPI相關數據中,在美國3月未季調能源通膨年率由-1.9%,回升至2.1%,導致市場部分目光轉向對通膨影響敏感的油價,不過,以巴衝突持續呈現對峙情況,導致上週五(12)美油、布油盤中創波段高,美國四大指數全數收跌,跌幅介於1.24~3.29%。

Mary Daly:「絕對沒有調整利率的急迫性。」

上週五(12)美國3月進口物價指數月率0.4%,高於市場預期與前值的0.30%,

美國3月進口物價指數年率錄得0.4%,高於市場預期的0.30%,與前值的-0.80%,

美國3月出口物價指數月率錄得0.3%,符合市場預期,低於前值的0.7%,

美國3月出口物價指數年率錄得-1.4%,低於市場預期的-1.20%,高於前值的-1.80%,

美國4月一年期通膨率預期錄得3.1%,高於市場預期與前值的2.90%,

美國4月五至十年期通膨率預期3%,高於市場預期與前值的2.80%,

美國4月密西根大學消費者信心指數初值錄得77.9,低於市場預期的79,與前值的79.4,

美國4月密西根大學現況指數初值錄得79.3,低於市場預期的82.2,與前值的82.5,

美國4月密西根大學預期指數初值錄得77,低於市場預期的77.6,與前值的77.4,

綜上來看,在美國3月CPI、PPI數據公布後,市場除重新定價Fed降息時程的預期以外,也反應在美國4月一年期通膨率預期、美國4月五至十年期通膨率預期表現雙雙高於市場預期的表現上,密大消費者信心指數調查主任Joanne Hsu在聲明中表示:「通膨預期的上升幅度足夠溫和,消費者似乎並不擔心高通膨會捲土重來。然而,儘管消費者充分意識到自2022以來通貨膨脹率已經大幅下降,但他們對目前通膨降溫的速度並不滿意。」

此外,在美國4月密西根大學消費者信心指數、現況指數、預期指數等初值表現皆低於市場預期與前值,不過,由於市場重新定價Fed降息時程預期,相對有利美元指數的利差表現,上週五(12)美元指數終場收漲0.70%,進一步站穩2/14前高,完成底部型態,

官員動向上,波士頓聯邦儲備銀行總裁柯林斯(Susan M. Collins)上週四(11)曾在對紐約經濟俱樂部發表談話時指出:「美國經濟目前面臨過早降息、過晚降息風險,可能需要更多的時間才能判斷美國經濟是否穩定地朝2%通膨率的方向前進,因此2024年的政策寬鬆次數可能比原先預期還要少。美國住房通膨依舊偏高,勞動市場的續強限制了市場租金的放緩程度。」

2024年有貨幣政策投票權的舊金山聯準銀行總裁戴莉(Mary Daly)上週五(12)表示:「在能夠確信通膨步上正軌之前,Fed還有很多工作要做,考量勞動力市場強勁、消費者支出強勁,以及近幾個月通膨緩解步伐放慢,絕對沒有調整利率的急迫性。」

美元續強,英鎊長黑創波段低

上週五(12)英國2月GDP月率錄得0.1%,符合市場預期,低於前值的0.3%,

英國2月GDP年率錄得-0.2%,高於市場預期的-0.4%,低於前值的-0.1%,

英國2月三個月GDP月率錄得0.2%,高於市場預期的0.10%,與前值的-0.10%,

英國2月製造業產出月率錄得1.2%,高於市場預期的0.10%,與前值的-0.2%,

英國2月製造業產出年率錄得2.7%,高於市場預期的2.10%,與前值的1.5%,

英國2月工業產出月率錄得1.1%,高於市場預期的0.00%,與前值的-0.3%,

英國2月工業產出年率錄得1.4%,高於市場預期的0.60%,與前值的0.3%,

英國2月建築業產出月率錄得-1.9%,低於市場預期的-0.5%,與前值的1.10%,

英國2月建築業產出年率錄得-2%,低於市場預期的-1.00%,與前值的2%,

英國2月季調後貿易帳錄得-22.91億英鎊,高於市場預期的-29.5億英磅,與前值的-31.29億英鎊,

英國2月季調後商品貿易帳錄得-142.12億英磅,高於市場預期的-145億英磅,低於前值的-140.97億英磅,

英國2月季調後對歐盟貿易帳錄得-113.17億英磅,低於前值的-110.94億英磅,

英國2月季調後非歐盟貿易帳錄得-28.95億英鎊,高於前值的-33.38億英鎊,

綜上來看,英國2月GDP月率錄得0.1%,呈現小幅成長狀態,不過年率部分僅有-0.2%,高於市場預期卻仍低於前值,反應復甦狀態仍然低迷的情況,此外,由於英國經歷了創紀錄的 18 個月降雨量,零售銷售和建築活動尤其下降,給全國生產力帶來壓力,

但相對利好的是,最令市場觀望的製造業與工業部份,在產出的月率、年率表現上皆高於市場預期與前值,尤其是汽車業。由於公共交通、運輸和電信在2月份的月表現強勁,服務業也略有成長,加上英國2月三個月GDP月率表現由負轉正,仍有利於英國緩步擺脫技術性衰退泥沼的預期,

不過,美國陸續公布的3月CPI、PPI表現皆有反彈,帶動市場重新定價Fed降息時程,也進一步導致美元指數出現利差空間,於上週五(12)大漲0.70%,進一步完成底部型態,限縮非美貨幣表現空間,英鎊/美元上週五(12)終場收跌0.83%,加深向上搶回年線難度。

歐洲央行(ECB):「如通膨符合預期,最早可能於6月降息。」

上週五(12)德國3月CPI月率終值錄得0.4%,符合市場預期並持平前值,

德國3月CPI年率終值錄得2.2%,符合市場預期並持平前值,

德國3月調和CPI月率終值錄得0.6%,符合市場預期並持平前值,

德國3月調和CPI年率終值錄得2.3%,符合市場預期並持平前值,

法國3月CPI月率錄得0.2%,符合市場預期並持平前值,

法國3月CPI年率錄得2.3%,符合市場預期並持平前值,

法國3月調和CPI月率錄得0.2%,低於市場預期與前值的0.3%,

法國3月調和CPI年率錄得2.4%,符合市場預期並持平前值,

綜上來看,德國3月CPI相關數據的終值表現,反應德國通膨持續放緩,並且在法國3月CPI年率、調和CPI年率表現也持平前值,市場焦點落於上週四(11)歐洲央行(ECB)召開的利率會議結論,宣布本次會議利率如市場預期按兵不動,並將基準存款利率維持在歷史新高4%,此外,歐洲央行在聲明中指出,若管委會對通膨展望、潛在通膨動能和其影響的評估確定通膨朝目標值降溫,則可望最早於6月出現放寬緊縮貨幣政策,加上美元指數上週五(12)長紅創波段高,歐元/美元終場收跌0.80%,失守2/14前低,

歐洲央行(ECB)維持最早6月可能出現降息,對比Fed官員並不急於降息的說法,並不利短線歐元多方組織反攻態勢,如本週2023/10/12前低未能有守,則不宜排除向下往2023/10/03前低靠攏的風險。

美元長紅,金市收黑留長上影線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,英、歐通膨距離2%仍有落差,各大央行利率現階段維持高檔,2024降息年的主軸預期並未改變,先前Fed、歐洲央行(ECB)降息預期最快落於6月,

在地緣風險上,伊朗即將對以色列發動攻擊雖帶來避險情緒,不過本次美國3月CPI數據、PPI數據皆呈現反彈態勢,導致市場持續削弱Fed 6月份降息預期,加上Fed官員中,舊金山聯準銀行總裁戴莉(Mary Daly)表示「絕對沒有調整利率的急迫性。」令美元指數長紅創波段高,限制金市多方表現空間,上週五(12)黃金/美元終場收跌1.18%,以2,344.40美元/盎司作收,回測5日線,

如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,令2024相對有利避險需求出現時,資金轉回擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨,維持「月線不破仍有利金市維持多方格局」的看法。

IEA下調2024需求預期,美、布油收黑留上影線

油市上,中期供給面部分,OPEC+於3/3舉行會議後,同意讓市場減少供應220萬桶/日的舉措維持至2Q24(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),03/25 OPEC+與會代表認為,沒有必要在4月的聯合部長級監督委員會(JMMC)會議上建議對石油供應政策進行任何調整,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5月下旬的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐。

不過在中東衝突持續升溫,令市場觀望霍爾木茲海峽(Hormuz Strait)可能帶來的風險,此外,部分焦點落於IEA當月油報給予的預期,上週五(12)在最新的單月石油市場報告中表示,已將2024石油需求成長預測下調約10萬桶/日至120萬桶/日。並表示,預估2025年的擴張速度將進一步放緩至110萬桶/日,因為新冠疫情後的反彈已經結束,

上週五(12)美油、布油終場收跌0.16%,0.00%,盤中雙雙創波段高,不過,同樣需留意中東衝突部分,《以色列時報》(The Times of Israel)引述《紐約時報》(The New York Times)報導,以色列戰時內閣數名成員本來贊成反擊,但由於伊朗沒造成嚴重損害,多數飛彈被攔截,加上拜登與尼坦雅胡通話,讓以色列政府決定取消回擊,在衝突情勢進一步擴大,給予多方利多延續上攻力道之前,美、布油熄火震盪時月線不宜失守。

維持「美油、布油失守月線前,皆有利油市多方組織反彈。」看法,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

《Electrek》:「Tesla傳本週可能重點裁員。」

S&P500指數11大板塊全數收跌,公用事業、日常消費品2大板塊終場收跌0.76%、1.01%,表現較穩,原物料、通訊服務2大板塊終場分別收跌1.77%、1.64%,表現較弱。成分股中,Globe Life、State Street終場分別收漲20.17%、2.53%,表現最佳,Arista Networks、Zoetis終場分別收跌8.55%、7.84%,表現最弱。尖牙股跌多漲少,Meta跌幅2.15%,Amazon跌幅1.54%,Netflix跌幅0.95%,Apple漲幅0.86%,Alphabet跌幅1.05%。

道瓊成分股跌多漲少,、Apple、Travelers終場分別收漲0.86%、0.32%,表現較穩。JPMorgan Chase & Co.、Intel終場分別收跌6.47%、5.16%,表現最弱。費半成分股全數收跌,Synaptics、Marvell終場分別收跌1.65%、1.92%,表現較穩。Wolfspeed、ON Semiconductor終場分別收跌5.78%、5.61%,表現較弱。

值得留意的是,先前Tesla執行長Elon Musk雖曾在4/5於社交媒體平台X上否認有關Tesla取消售價為2.5萬美元低價車生產計劃的報導,並順勢提及RoboTaxi將在8/8發布,帶動Tesla股價在4/8順勢收復月線,

只是先前引發市場關注的問題,主要落在比亞迪搶食市佔,導致交車量表現不佳,而削價競爭,又令Tesla在毛利率表現不佳,於乘聯會3月份公布的數據,Tesla中國地區表現已丟失前3名,仍壓制短線多方反彈空間,

美國專門報導電動車的新聞網站《Electrek》於昨(14)日報導提及,Tesla因推遲績效評估和價格上漲而激怒了一些員工,於事件後,《Electrek》收到多位Tesla員工反應,Tesla將於本週進行一輪重要裁員的傳言,部分人員聽到的裁員比例可能高達20%,換算人數過萬人,

此外,Tesla過去一年來庫存一直在增加,由1Q24的數據來看,庫存就增加4.6萬輛,當時Elon Musk將這種情況主要歸咎於定價跟高利率,也因市場需求明顯下滑,本次《Electrek》報導的消息傳言也提及,Tesla向德州超級工廠員工表示,將縮短 Cybertruck 的生產班次,並不利於本季度的交車前景預期,上週五(12)Tesla股價終場收跌2.03%,技術面失守月線,於本週如未能搶回站穩,仍有回測3/15前低風險。

觀望降息重新定價,櫃買先測月線

由資金面來看,上週五(12)美元指數終場收漲0.70%,進一步完成2月以來的整理區間突破型態,維持「失守月線前,相對不利新台幣表現。」而市場關注的台積電ADR,上週五(12)收跌3.18%,回測10日線,維持「失守月線前,有利加權多方在兩萬防守。」的看法,日經今(15)日早盤開低震盪,韓股今(15)日開低回測季線,加權早盤電、金雙雙開低,非金電開高後,資金轉向金融避險,隨非金電翻黑後,加權跌點擴大,

盤面部分,台積電(2330)開低震盪收跌1.47%,失守5日線,重點權值部份鴻海(2317)續弱收跌2.99%,回測月線,大立光(3008)法說提及4Q24產能滿載利多未能帶來助攻力道,收跌2.34%,失守5日線後向下往年線靠攏,聯發科(2454)失守月線後跌幅擴大,終場收跌5.93%,矽力*-KY(6415)在3月營收雙增的背景下,續強收漲2.45%,順利突破季線,重返多頭,AI族群表現持續分歧,受惠生成式AI逐步走向邊緣端,有助推升周邊零組件需求,加上新能源車維持高度成長的文曄(3036)收跌3.93%,於季線上有守,散熱奇鋐(3017)震盪收跌1.91%,震盪消化3/13前高壓力,但AI信心指標的世芯-KY(3661)續弱收跌5%,連6黑%,續探波段低,創意(3443)失守3/28前低後,跌幅擴大至7.57%,續探波段低,緯穎(6669)震盪收漲0.62%,搶回5日線上,同屬AI指標之一,由AI伺服器利多帶動的導軌大場川湖(2059)、PCB金像電(2368)分別重挫7.75%、7.41%,ODM部分技嘉(2376)、廣達(2382)分別收跌5.03%、3.69%,無塵室與機電工程暨公共工程大廠亞翔(6139)遭摜跌停,非金電部分,原先資金指標重電士電(1503)、華城(1519)分別重挫7.49%、7.40%,其餘族群如軍工、自行車、製鞋、潔淨能源、水資源仍有資金關注,加權終場收跌286.80點,以20,449.77點作收,成交量4884.89億。3大類股指數全數收跌,33大類股指數跌多漲少,電器電纜、油電燃氣2大類股指數終場分別收漲2.44%、1.32%,表現較佳,電機機械、電子零組件2大類股指數終場分別收跌3.37%、3.06%,表現較弱。

OTC櫃買指數,千金股全數收跌,信驊(5274)、力旺(3529)、M31(6643)、鈊象(3293)終場分別收跌1.74%、5.44%、4.79%、1.84%,高價股譜瑞-KY(4966)續跌4.12%,續探波段低,散熱雙鴻(3324)震盪收漲0.52%,早盤一度上探5日線,記憶體群聯(8299)熄火收跌0.94%, 5日線有守,軍工部分無人機中光電(5371)強漲停,終場緊鎖3.22萬張漲停板,此外,沖床大廠協易機(4533)雖於早盤翻紅後,漲幅一度擴大至5.59%,續創波段高,但買盤力道未能延續,翻黑收跌3.48%,記憶體模組廠威剛(3260)午盤浮現多單點火,終場收漲2.21%,但也有出現破線引發觀望的殺盤,如光學鏡頭先進光(3662)失守月、季線後遭摜跌停,軸承兆利(3548)失守月線後跌幅擴大至6.52%,矽光子華星光(4979)反彈無力,失守5日線後跌幅擴大至5.53%,OTC櫃買指數終場收跌1.53%,回測月線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-338.53億元

外資:-267.91億元

投信:-27.41億元

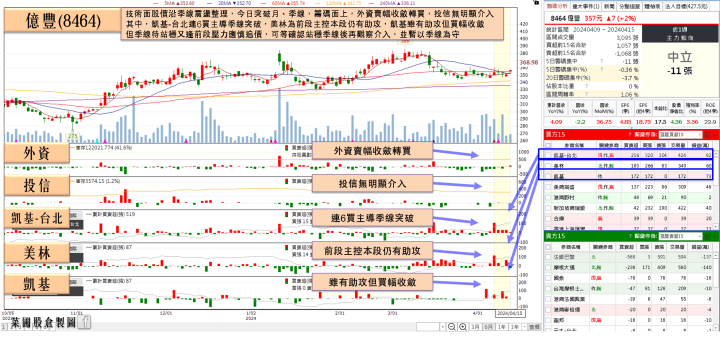

Q1美元強勢有利匯兌,億豐(8464)收復季線

百葉窗大廠億豐(8464)從2022/07開始,經歷大型通路客戶調整庫存,固定尺寸窗簾訂單降溫至4Q23回溫,如今仍在回補庫存階段,客製化產品部份,2023年受升息影響部份中階商品需求放緩,如今美國2024年預期將迎接降息循環,且美國景氣、股市、房市表現並不差,有利帶動營運展望,

億豐(8464)表示,2024年的成長動能將來自人力的增長,目前中國、柬埔寨的人力均維持高檔,墨西哥一期廠區的人力已提升至1000人,2H24二期即將開出,整體墨西哥廠人力目標提升至1500人。此外,人力現況對比2023年同期,約增加4%、5%,是帶動2024/01、02單月營收增加的動能之一,而除人力增加外,億豐(8464)也持續精進產能效率,整體公司目標今年總體產能提升10~15%。

上週三(10)3月營收開出,錄得23.1億,月增36.68%、年減2.2%,1Q24營收63.13億,年增4%,受到中國農曆年長假影響客製化產品生產製造,將使1Q24單季毛利率表現季減。不過美元指數1Q24受降息預期持續重新定價影響,表現強勢,有利匯兌收益表現,今(15)日股價開高後震盪收漲1.71%,收復季線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

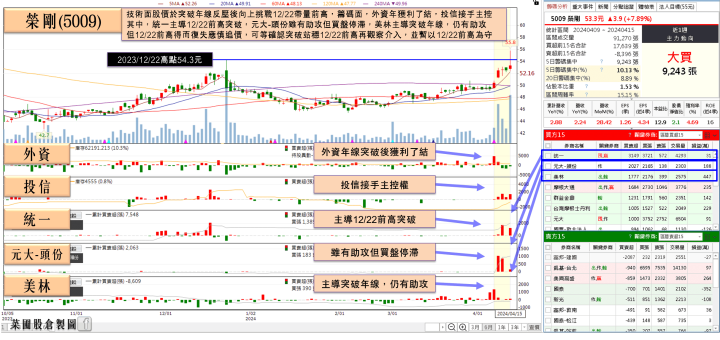

在手訂單量超過80億,榮剛(5009)投信連5買

榮剛(5009)董事長王炯棻指出,全球航太兩大系統廠2023年淨接單均大幅增加,其中波音(Boeing)成長1.7倍、空中巴士(Airbus SE)2.5倍,交機數皆大幅增加,同時積壓訂單持續累計中。

雖然波音(Boeing)近期面臨飛安問題挑戰,但基本上僅延後增產計畫幾個月,判斷是屬於短期議題且影響有限,而且未影響客戶下單,長期需求趨勢仍是存在,現階段以美洲需求尤為強勢,預期航太產業仍有一段榮景。

王炯棻表示,展望市場表現,目前榮剛(5009)整體訂單能見度已達半年以上,在手訂單量超過80億元,高毛利產品接單出貨仍維持高檔,2023年市況較疲弱的工具鋼回神,美洲、亞洲也於第1季陸續回補庫存,尤以南韓、印度市場最為明顯,整體工具鋼較去年下半年轉佳,接單量可支撐產線需求,總體預估2024年全年營收將優於2023年,維持穩定成長態勢。

此外,榮剛建構中的50公噸煉鋼爐進入試俥、生產階段,目前已進行細部製程規劃,開始分階段進行相關生產、測試、調整,設備產能擴大,新的高階工具鋼產品,未來也將在50公噸爐生產,以進攻歐美日高端應用市場。今(15)日股價開高後漲幅一度擴大至6.29%,但買盤力道未能延續,終場漲幅收斂至1.52%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,受到上週三(10)美國3月CPI公布,上週四(11)美國3月PPI公布,顯示通膨反彈影響市場重新定價Fed在6月份的降息預期,以及2024整體降息幅度,導致上週五(12)那指、費半再度失守月線,S&P500未能搶回月線後,續弱跌破4/4長黑前低,道瓊失守季線後續弱也造成觀望加深。亞股部分,日經今(15)日開低於月、季線之間震盪,韓股今(15)日早盤開低後回測季線,也加重今(15)日加權多方觀望,加權終場收跌286.80點,OTC櫃買指數收跌1.53%,其中,OTC櫃買指數先前回測月線,如失守,宜留意加權回測月線風險,維持「高檔破線未能搶回重點均線的個股維持宜適度降倉先行保護已有獲利。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》