發表

發表

我的網誌

我的網誌

AI仍為資金主場,費半續漲4.02%

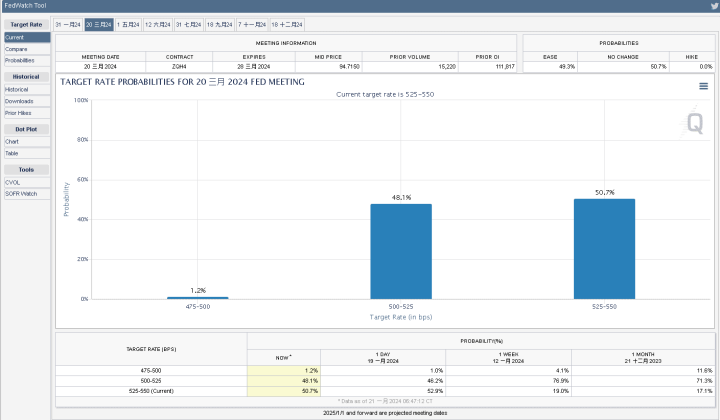

上週五(19)美國1月密西根大學消費者信心指數初值錄得78.8,遠高於市場預期與前值,且現況指數、預期指數皆有好轉,除反應美國消費信心維持強韌以外,也持續打壓3月份降息預期,而現階段就CME的FedWatch Tool來看,3月份降息預期進一步削弱至48.1%,此外,並持續調整5月份可能出現的降息幅度預期,此外,舊金山聯準銀行總裁戴利(Mary Daly)上週五(19)表示:「現在認為降息即將到來還為時過早,儘管我們應該向前看,並詢問何時需要進行政策調整,這樣我們才不會束縛經濟。」芝加哥聯邦準備銀行總裁古爾斯比(Austan Goolsbee)表示「通膨持續下滑值得討論降息,儘管並未給出Fed首次降息的時間點,但言論暗示希望決策者在通膨下降之際考慮降息,避免政策過度緊縮。」2024年在聯邦公開市場委員會(FOMC)擁有貨幣政策投票權的亞特蘭大聯邦儲備銀行總裁博斯蒂克(Raphael Bostic)則提及「如果未來幾個月有令人信服的證據顯示通膨下降速度快於預期,對更早降息將持開放態度。」而台積電(2330)法說對AI前景看法樂觀,持續帶動科技股表現,上週五(19)四大指數終場全數收漲,漲幅介於1.05%~4.02%,其中費半表現最為強勢。

密大消費者信心指數月增創2005年以來最大

上週五(19)美國1月密西根大學消費者信心指數初值錄得78.8,高於市場預期的70,與前值的69.7,

美國1月密西根大學現況指數初值錄得83.3,高於市場預期的73,與前值的73.3,

美國1月密西根大學預期指數初值錄得75.9,高於市場預期的67,與前值的67.4,

美國1月一年期通膨率預期錄得2.9%,低於市場預期與前值的3.10%,

美國1月五至十年期通膨率預期錄得2.8%,低於市場預期的3.00%,與前值的2.90%,

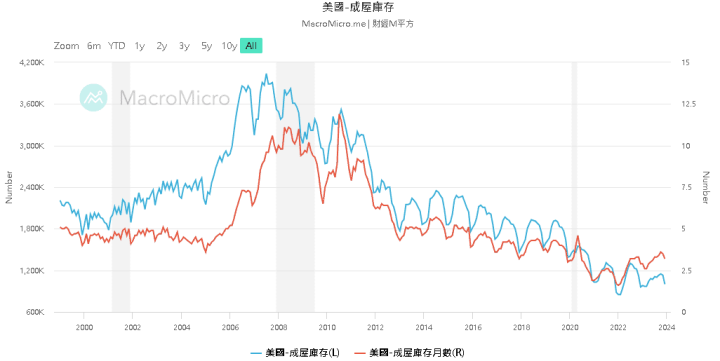

美國12月成屋銷售總數年化錄得378萬戶,低於市場預期與前值的382萬戶,

美國12月成屋銷售年化月率錄得-1%,低於市場預期的0.30%,與前值的0.80%,

綜上來看,美國1月密西根大學消費者信心指數初值表現高於市場預期與前值,月增幅創2005年以來最大,且為2021以來高,在過去2個月的累積漲幅達29%,表現為1991年美國經濟衰退恢復以來的最大2個月增幅,消費者調查主任Joanne Hsu在一份聲明中表示:「12月份的大幅增長不是偶然,消費者對經濟多個方面表現出更強的看法,說明對軟著陸的信心增強。同時,消費者對耐久財和汽車價格上漲壓力舒緩的看法支持了通膨預期回落,消費者越來越認為Fed 2024年會降息,這與通膨短期內不會加速的預期相符。」

Capital Economics副首席美國經濟學家Andrew Hunter在給客戶的一份註釋中則提及:「儘管信心增強與消費增長之間的關係薄弱,並不一定給予太多有關經濟前景的信息,但隨著信心反彈和通膨預期下降,這是經濟軟著陸進展的另一個跡象。」此外,通膨預期表現上,美國1月一年期、五至十年期通膨率預期雙雙低於市場預期與前值,其中,一年期通膨率預期表現為近3年低,五至十年期通膨率預期表現則為近4個月低,

不過,先前01/18提及抵押貸款利率下降提振住房需求,表現本該有利成屋銷售數據,但先前同樣提及,住房庫存位處低檔,為先前利率位處高檔,且尚未明確出現降息預期,但美國房價並未明顯回檔時的主要原因,故本次成屋銷售數據低於預期,主要受限於成屋庫存續處低檔,供應短缺所導致,此外,成屋價格連續第6個月表現年增,在美國所有四個地區都出現上漲,2023全年成屋銷售的中位數為38.98萬美元,創歷史新高。

NAR 首席經濟學家Lawrence Yun表示,最近一個月的成屋銷售似乎已經觸底,房地產市場的活動正在回升,本周的數據顯示,購屋抵押貸款的申請攀升至7月以來的最高水準。房屋建築商的情緒也有所改善,這應有助於增加新屋的庫存。上週五(19)市場持續調整降息預期,由CME的FedWatch Tool來看,3月份降息預期降破5成,但美元指數並未趁勢搶上年線,終場收跌0.16%,仍於年線附近維持震盪腳步,等待01/24的利率會議重點風向。

英國通膨回彈,削弱英央(BOE)降息預期

上週五(19)英國12月季調後零售銷售月率錄得-3.2%,低於市場預期的-0.50%,與前值的1.4%,

英國12月季調後零售銷售年率錄得-2.4%,低於市場預期的1.10%,與前值的0.2%,

英國12月季調後核心零售銷售月率錄得-3.3%,低於前值的-0.6%,與前值的1.5%,

英國12月季調後核心零售銷售年率錄得-2.1%,低於市場預期的-1.3%,與前值的0.5%,

綜上來看,由於12月份的零售銷售數據包含耶誕與跨年的傳統銷售旺季,但本次英國12月季調後零售銷售、季調後核心零售銷售在月率、年率上的表現雙雙低於預期與前值,其中,英國12月季調後零售銷售月降幅為2021/01以來最大,

統計局調查和經濟指標副主任Heather Bovill表示:「食品商店表現非常糟糕,銷售額下滑幅度是自2021年5月以來最大的,主要原因是民眾聖誕節購物活動的提前,導致12月銷售放緩」。

不過,也因此英國在4Q23的零售銷售額,表現季減0.9%,並不利於4Q23的GDP表現,回顧3Q23英國GDP表現萎縮0.1%,如4Q23再度出現負成長,將與德國同樣陷入技術性衰退(連續2季GDP表現萎縮)的窘境,上週五(19)英鎊/美元終場收跌0.03%,多方延續月線下整理腳步,等待更明確的風向。

德國12月PPI續降,歐元續守季線

上週五(19)德國12月PPI月率錄得-1.2%,低於市場預期與前值的0.5%,

德國12月PPI年率錄得-8.6%,低於市場預期的-8.00%,與前值的-7.90%,

綜上來看,雖然德國12月PPI在月率、年率表現雙低於預期與前值,隨時間鄰近1/25歐洲央行(ECB)利率會議,市場目光聚焦在降息預期調整,以及英、歐、美三大經濟體中,最先出現衰退疑慮的德國,在利率會議前是否能出現利好的信息,現階段,摩根大通(J.P. Morgan)對歐洲央行(ECB)降息預期時程由9月提前至6月,但表示對通膨和薪資增長趨勢仍持謹慎態度。上週五(19)在美元指數延續震盪的背景下,歐元/美元終場收漲0.19%,多方續守季線。

等待01/24利率會議風向,金市續守季線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響也續存,英、歐、美通膨距離2%仍有差距,央行利率現階段維持高檔,市場對於3月份降息預期,出現遞延,聚焦通膨數據後,1/24舉辦的利率會議風向,但2024降息年的主軸底定,只是在1H24的復甦腳步的看法,市場看法分歧,仍抱持審慎態度,

而Fed三大官員出面談話,仍維持降息預期過早的看法,但同樣並未否定原先市場認為2024為降息年的預期方向,且亞特蘭大聯邦儲備銀行總裁博斯蒂克(Raphael Bostic)提及通膨進度如高於預期,將對降息持開放態度,除進一步鞏固通膨數據在短線出現確實回落時推升降息的預期,同樣也顯示通膨降幅不如預期時,Fed則有延長限制性水平利率,持續觀察通膨回落進度的風險,

不過,如01/16所提,2024為降息年的預期並未改變,相對不利美元長線上檔,於2024相對有利避險需求出現時,資金轉回擁抱金市,上週五(19)金市延續震盪,黃金/美元終場收漲0.31%,以2,029.49美元/盎司作收,維持「站穩月線可留意切入時機。」的既有看法。

伊朗傳涉入紅海衝突,美、布油續守月線

油市上,中期供給面部分,OPEC+當初在2023/11/30的會議上,同意1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),但能否確實執行仍有疑慮,

庫存數據部分,

EIA當週庫存數據錄得-249.2萬桶,低於市場預期的-31.3萬桶,與前值的133.8萬桶,

汽油庫存錄得308.3萬桶,高於市場預期的215萬桶,低於前值的802.8萬桶,

精煉油庫存錄得237萬桶,高於市場預期的88萬桶,低於前值的652.8萬桶,

但1月初開始的寒流已導致美國墨西哥灣沿岸15%的煉油產能關閉。來自Wood Mackenzie的數據換算成加工產能,則為150萬桶/日。Wood Mac分析師Lee Williams表示「雖然這一中斷預計不會持續很長時間,但在一些煉油廠,可能會延續到春季維護季節開始。」與庫存數據表現多空互底

此外,上週紅海衝突有升溫趨勢,據比利時媒體上週五(19)報導提及,比利時將派遣「路易絲-瑪麗」號護衛艦前往紅海,該型護衛艦可裝備16枚「海麻雀」防空導彈。伊朗則傳出伊朗伊斯蘭革命衛隊(IRGC)和黎巴嫩真主黨的指揮官正在葉門當地幫助指揮和監督胡塞武裝對紅海航運的襲擊。

在紅海衝突局勢持續惡化的背景下,上週五(19)美油、布油分別收跌0.57%、0.33%,技術面續於月線攻防。中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,維持「等待月線站穩可觀察介入」、「百元大壓為長線關鍵分水嶺」的看法。

需求持續下滑,SolarEdge預期裁員16%員工

S&P50011大板塊漲9跌2,資訊科技、金融2大板塊終場分別收跌2.31%、1.61%,表現較穩,消費必需品、公用事業2大板塊終場分別收漲0.29%、0.13%,表現較弱。成分股中AMD、Travelers分別收漲7.11%、6.72%,表現最佳,Molina Healthcare、Centene終場分別收跌4.08%、3.20%,表現最弱。尖牙股漲多跌少,Meta漲幅1.95%,Amazon漲幅1.20%,Netflix跌幅0.49%,Apple漲幅1.55%,Alphabet漲幅2.02%。

道瓊成分股漲多跌少,Travelers、Intel終場分別收漲6.72%、3.02%,表現較佳。UnitedHealth、Walgreens Boots Alliance終場分別收跌2.48%、0.68%,表現最弱。費半成分股漲多跌少,AMD、Broadcom終場分別收漲7.11%、5.88%,表現較佳。僅IPG Photonics終場收跌0.68%,表現較平。

值得留意的是,過往11/15在撰寫Enphase Energy與太陽能族群於11/14集體反彈情況時提及,疫後油價、天然氣價格回檔,不若過往疫情期間,對比能源與天然氣價格受到俄烏戰爭影響飆高,變相利於潔淨能源趁機入市擴大市佔率,令太陽能安裝商於2023年度的股價普遍出現明顯修正。

並同樣提及,Enphase Energy、SolarEdge皆曾指出「需求放緩安裝率低於預期、通路商庫存高於預期」為現階段業績疲軟的主要難題。而SolarEdge於昨(21)日宣布受到需求持續下滑影響,將裁員900人,佔員工總數的16%,

此外,因抵押貸款利率仍處高檔,導致住宅太陽能採用率於過往一年大幅下降,且主要市場加州大幅削減公用事業公司為住宅太陽能發電支付的費用,SolarEdge預期2023財年第四財季營收將錄得3.25億美元,季減55%,年減64%,對比FactSet預期的3.71億美元,降幅達12.39%,上週五(19)SolarEdge終場收跌0.23%,失守季線後續往2023/11/02前低靠攏,先前反彈戰果全數回吐。

AI領軍,加權劍指萬八

由資金面來看,上週五(19)美元指數終場收跌0.16%,仍持續嘗試突破年線,維持「失守月線前尚不利新台幣多方」的看法,而市場關注的台積電ADR,上週五(19)終場收漲1.04%,技術面延續強多態勢,有利帶動加權站穩月線。今(22)日日經早盤向上跳空開高突破1/17前高,韓股今(22)日開高收復5日線,不過延續01/18所提,韓股技術面失守季線,搶回季線前,對加權多方氣勢帶來的幫助對比日經影響甚微,台積電(2330)法說前景優異,帶動美股AI相關電子多方強攻,也令加權資金更為青睞電子,早盤電、金、傳三方開高後,電子仍為資金主戰場,電子成交比重高達82.14%,

盤面部分,台積電(2330)開高震盪終場收平,AI族群指標世芯-KY(3661)震盪收漲2.14%,順利突破1/11前高,續創高,創意(3443)開高震盪終場收漲2.39%,續測季線,緯穎(6669)早盤向上跳空強鎖後,一價到底,AIODM仍今(22)日多方資金青睞族群,除方才提及的緯穎(6669)以外,緯創(3231)也於盤中數度亮燈,廣達(2382)一度飆逾8%,技嘉(2376)午盤獲多單點火,強攻漲停,英業達(2356)於午盤時也一度大漲9.44%,晉身千金的川湖(2059)續強,早盤一度亮燈,終場大漲7.5%,散熱奇鋐(3017)午盤漲停後,終場緊鎖1.80萬張漲停板,IC通路文曄(3036)鎖漲續創波段高,CCL台光電(2383)尾盤強攻漲停,PCB金像電(2368)大漲8.82%,WiFi 7題材的立積(4968)盤中一度急拉至8.07%,上探月線反壓,上週五(17)提及ABF欣興(3037)受市場看好將受惠AI,向上跳空突破半年線,加上非金電也有重電族群獲資金點火,亞力(1514)、華城(1519)分別收漲5.75%、4.65%,財報亮眼的世紀鋼(9958)開高走高,大漲7.59%,題材百花齊放,加權指數終場收漲133.58點,以17,815.1點作收,成交量4012.21億。3大類股指數全數收漲,33大類股指數漲多跌少,電腦及週邊設備、電子通路2大類股指數終場分別收漲4.76%、4.01%,表現較佳,航運、塑膠2大類股指數終場分別收跌0.83%、0.64%,表現較弱。

OTC櫃買指數,千金股利扛多方大旗,信驊(5274)、力旺(3529)、M31(6643)、譜瑞-KY(4966)終場分別收漲0.50%、4.13%、1.82%、5.21%,資金明顯青睞AI相關個股,CCL台燿(6274)跟隨族群腳步,大漲6.61%,散熱雙鴻(3324)向上跳空大漲7.97%,突破11/21前高,創歷史新高,力致(3483)開高走高終場收漲4.81%,CoWoS題材的萬潤(6187)續強收漲7.83%,音訊晶片廠驊訊(6237)鎖漲2.21萬張漲停板,IC 封測廠台星科(3265)開高突破12/15帶量前高後順利鎖漲,矽智財題材的安國(8054)翻紅後午盤一度亮燈,遊戲則有華義(3086)、大宇資(6111)取得資金點火,雙雙漲逾5%,光電安可(3615)續強鎖漲3.87萬張漲停板,OTC櫃買指數終場收漲1.20%,順利收復月線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+320.88億元

外資:+290.69億元

投信:+10.73億元

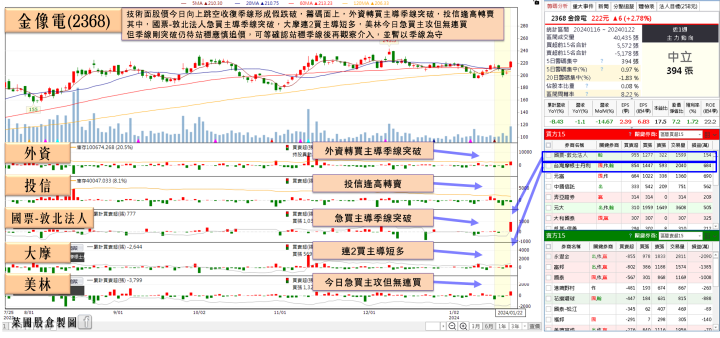

新年加班力求Q1不淡,金像電(2368)收復所有均線

權值股部分,伺服板龍頭廠金像電(2368)12月營收25.79 億元,月減14.7%,年減1.1%,2023累計營收300.68億,年減8.4%。而由先前財報數據來看,1~3Q23來自伺服器相關營收佔比超過五成,其次為網通約二成,筆電則約一成,其餘為其他應用。

因AI伺服器需求爆發,加上傳統伺服器在英特爾(Intel)、超微(AMD)等晶片大廠新平台問世,推升市況復甦,金像電(2368)訂單持續湧進,2024農曆年期間生產線將加班生產,以因應客戶需求,為PCB廠當中,第一家喊出過年趕工出貨的業者,有利1Q24挑戰不淡,在資金回頭點火AI族群的背景下,股價向上跳空開高收復所有均線,終場大漲8.82%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

新品持續放量,奇鋐(3017)鎖漲1.80萬張漲停

全球DT、NB散熱大廠奇鋐(3017)12月營收56.18億,月增0.53%、年增23.08% 4Q23營收167.2億,季增6%、年增13.14%;2023全年營收591.94億,年增5.67%,月、季、年營收皆呈創高表現,也因3D VC新品持續放量,營收高檔動能有望延續至2024/01。

此外,因奇鋐(3019)為輝達(NVIDIA)H100 GPU 3D VC散熱模組的主要供應商,自2023/09開始小量出貨,訂單陸續放量墊高營收。奇鋐(3019)看好3D VC會是近年主流,隨輝達(NVIDIA)、超微(AMD)股價狂漲,且輝達(NVIDIA)執行長黃仁勳本次來台,除參與台灣分公司聚會,也傳出將與其伺服器供應商會面,鞏固伺服器H100能出貨順暢,令資金續於AI相關族群發揮時,奇鋐(3019)早盤隨股價開高後,午盤再度浮現多單點火強攻漲停,終場緊鎖1.80萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,費半上週五(19)再度向上跳空飆逾4%,延續強多態勢,那指也順利在突破1/11前高後,進一步突破12/28前高,重返強多,S&P500、道瓊也雙創波段高,亞股部分,韓股今(22)日開高收復5日線,收復季線前,皆維持「震盪格局轉向弱勢格局」的看法,日經今(22)日開高順利突破1/17前高,維持「站穩01/12多方缺口有利續強」看法,今(22)日加權終場收漲133.58點,OTC櫃買指數收漲1.20%,加權順利收復月線並站穩後,櫃買也順利跟進收復月線,站穩有利櫃買劍指12/14前高。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》